はじめに

2023年8月16日(水)の米国市場閉場後に自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

シスコの前四半期決算後のまとめでは

「今後のシスコ株が決算を受けてどう推移するかはやや不透明。決算発表後の時間外取引や取引開始直後での下落要因となった受注減少は気になるが、カンファレンスコールでの経営陣の説明を信用するならば、第4四半期も好調な業績が見込めそうな気もする。経営陣の説明/見込みが正しい事を期待したい。」

と書いていたのだが、今回の決算はシスコ経営陣の見込み見通り進んだのだろうか。以下に確認し整理しておく。今回のシスコの決算対象期間は、他の所有銘柄の多くが4~6月で第2四半期決算だったのに対し、5~7月が対象となり第4四半期決算となる。

2023年第4四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

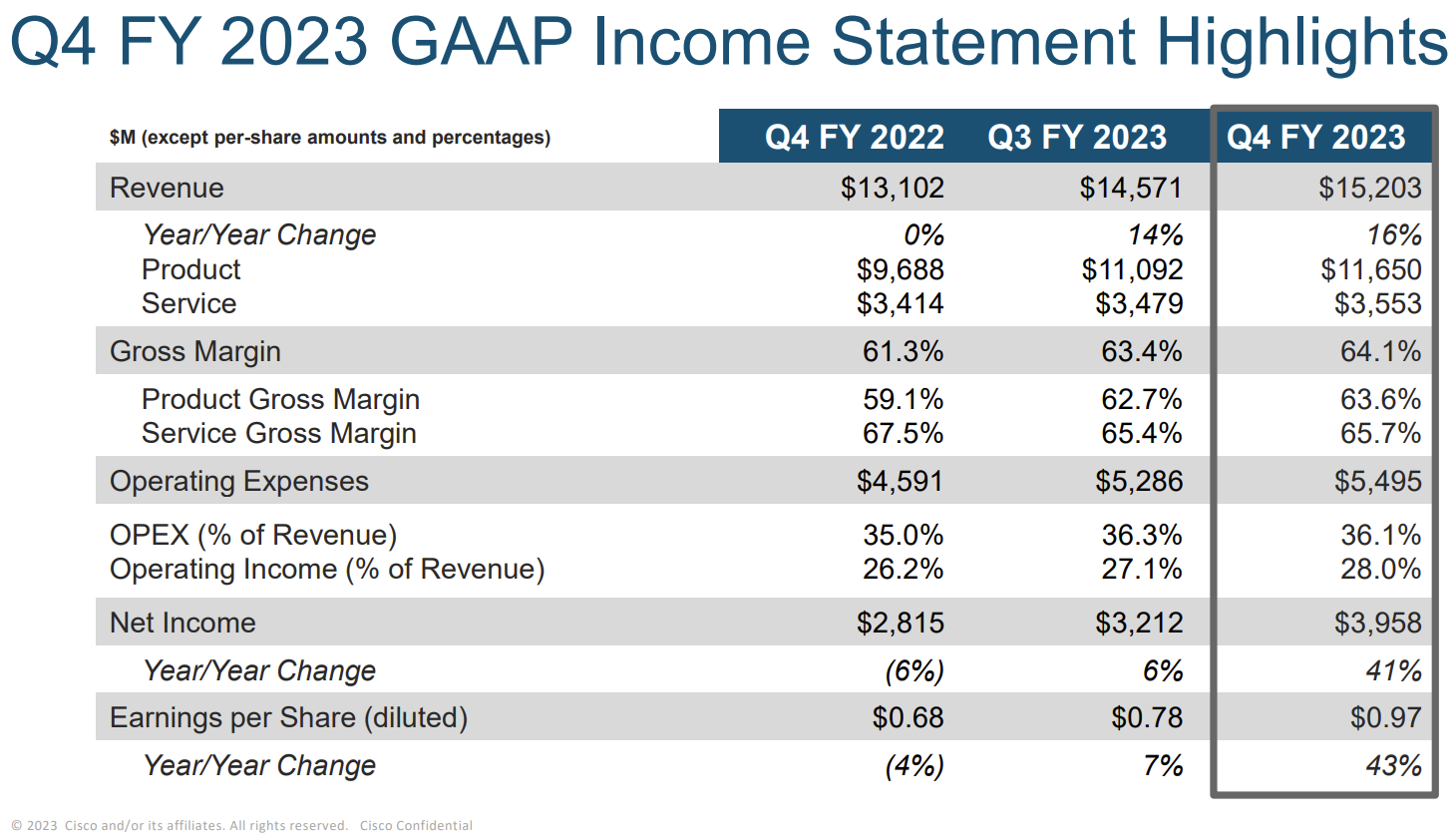

- 2023年第4四半期のGAAPベースでの売上高(Revenues)は152億300万ドル、前年同期は131億200万ドルで前年同期比16%の増加

- 2023年第4四半期のGAAPベースでの純利益(Net Income)は39億5800万ドル、前年同期は28億1500万ドルで前年同期比41%の増加

- 2023年第4四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.97ドル、前年同期は0.68ドルで前年同期比43%の増加

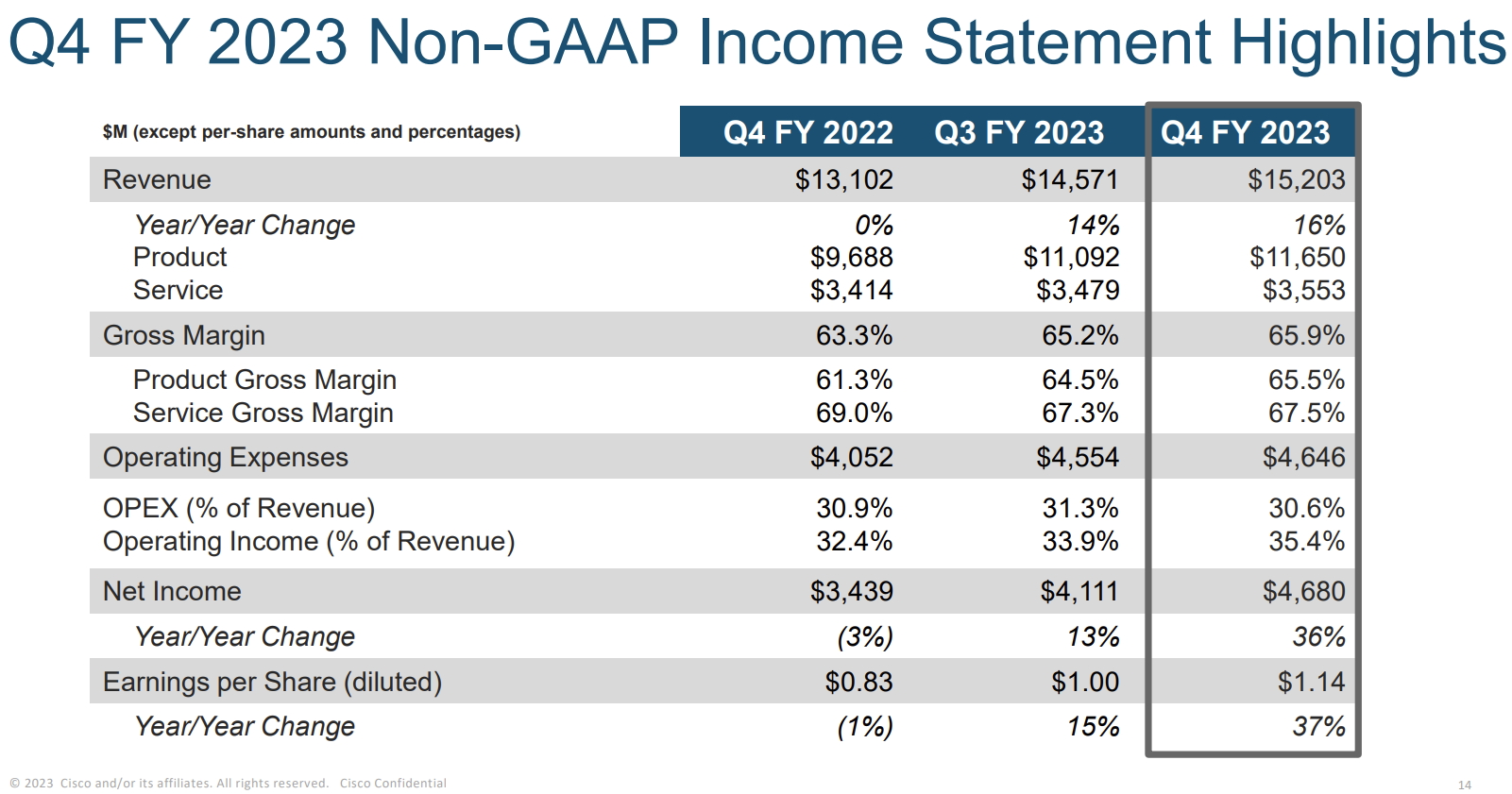

- 2023年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.14ドル、前年同期は0.83ドルで前年同期比37%の増加

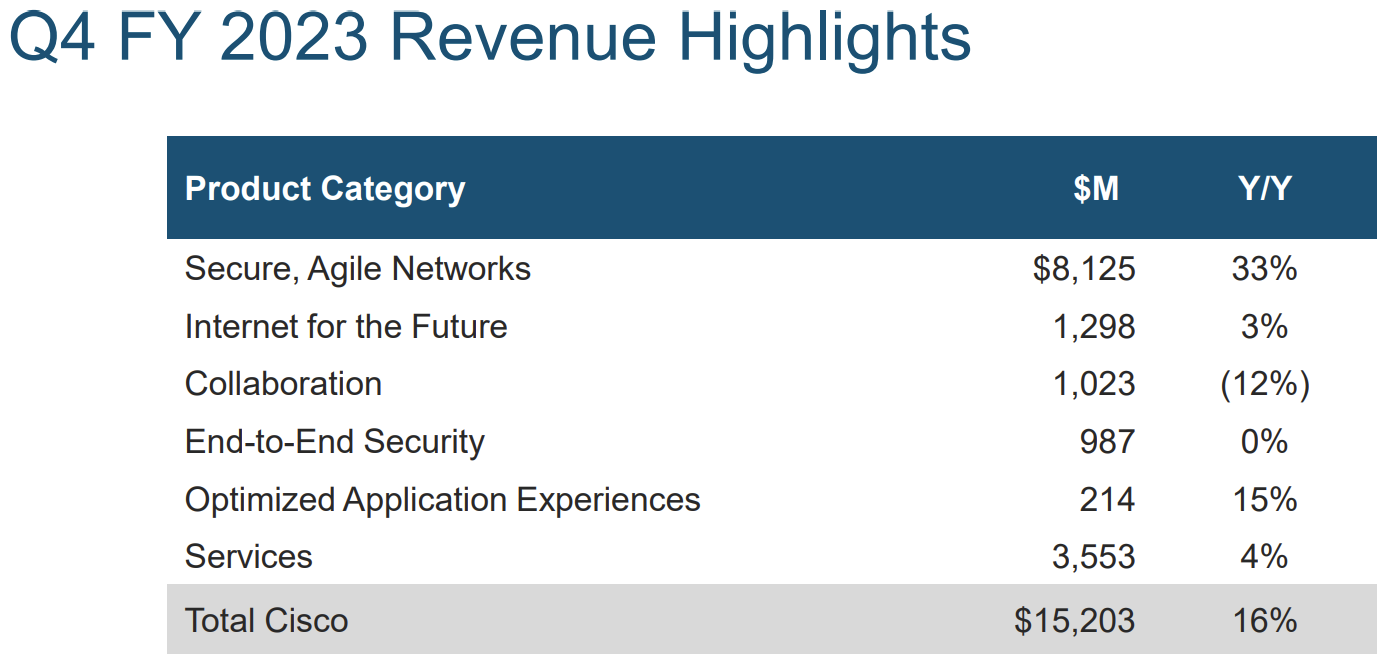

製品カテゴリ毎売上

売上全体に占める割合は製品76.6%、サービス23.4%となっている。

【Secure, Agile Networks】

製品売上全体の69.7%を占めたこのカテゴリの売上は前年同期比33%増の81億2500万ドル。

【Internet for Future】

製品売上全体の11.1%を占めたこのカテゴリの売上は前年同期比3%増の12億9800万ドル。

【Collaboration】

製品売上全体の8.8%を占めたこのカテゴリの売上は前年同期比12%減の10億2300万ドル。

【End-to-End Security】

製品売上全体の8.5%を占めたこのカテゴリの売上は前年同期とほぼ同じの9億8700万ドル。

【Optimized Application Experiences】

製品売上全体の1.8%を占めたこのカテゴリの売上は前年同期比15%増の2億1400万ドル。

【Services】

このカテゴリの売上は前年同期比3%増の34億7900万ドル。

2024年見通し

2024年第1四半期(8~10月)の見通しについては以下の通り。

- 売上(Revenues):145億ドル~147億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):65%~66%

- Non-GAAPベースでの営業利益率(operating margin rate):34%~35%

- Non-GAAPベースでのEPS:1.02ドル~1.04ドル

- GAAPベースでのEPS:0.79ドル~0.84ドル

2024年通期の見通しについては以下の通り。

- 売上(Revenues):570億ドル~582億ドル

- Non-GAAPベースでのEPS:4.01ドル~4.08ドル

- GAAPベースでのEPS:3.19ドル~3.32ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第4四半期は受注合計で30%以上の増加を達成し、この20年間で2番目に高い数字

- 第4四半期に以下の株式非公開の企業を買収

- Lightspin Technologies Ltd.(クラウドセキュリティソフトウェア)

- Smartlook, sro(買収によりシスコのCisco AppDynamicsなどに機能追加)

- Armourblox, Inc.(AIセキュリティ)

- 当社はAIに早い段階から投資しておりそこに大きなチャンスがあると考えている。初期の段階で成功を収めているが、損益計算書にはまだそれほど多くは現れていない

- AIの本当の影響が見え始めるのは恐らく早くて24年後半から

- 第4四半期に約13億ドルの自社株買いを実施

- 年間自社株買いを増やし配当金を増加させながら、営業レバレッジの拡大を通じて株主利益を増やすことに全力で取り組んでいく

- (2024年のガイダンスについての質問)過去数年間にわたって供給に制約があったため前年比の成長率は収益計上のタイミング等で混乱しやすい。これについて考えるより良い方法は、バックログを積み上げ始めて供給制約が設定されたとき、つまり会計年度の終わりからの年平均成長率がどうなったかということ。2021年から2024年収益の年間複合成長率を計算すると5%前後になり、当社の長期的見通しと一致している。前年比だけに固執すると何が起こっているかを追跡するのは少し難しい。

- 依然として過剰なバックログを抱えているが、受注残の大部分は24会計年度の第1四半期中に出荷される予定。注文の見通しをするわけでないが2024年度の後半には通常の注文パターンが増える見込み

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の売上高(Revenues)は152億300万ドル、市場予想の150億5000万ドルを上回っている

- 2023年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.14ル、市場予想の1.06ドルを上回っている

- 2024年通期の売上(Revenues)見通しは570億ドル~582億ドル、市場予想の583億8000万ドルを下回っている

となっている。

まとめ

上記の様な決算結果を受けてシスコの株価は

前日比3.34%の上昇。同日の米国市場が

時間経過と共に下落幅を拡大させていたのと比べると、シスコの決算はかなり評価されたようだ。実際には決算資料発表直後(現地時間16時)の時間外取引では、2024年通期の売上見通しが市場予想を下回ったことから2%程度下げたのだが、カンファレンスコール(現地時間16時半)が終了した後は上昇に転じ、翌日の取引も上記の様に前日比プラスで終えている。カンファレンスコールでの経営陣の説明/受け答えが好感された様だ。自分が重要と思うところは上に書いたが、それ以外の要素も影響したかもしれない(サブスクリプション、Remaining Performance Obligations(RPO/将来の売上のインジケーター)など)。

年初来のシスコ株の推移は

4月半ばのセキュリティ関連問題での大きな落ち込み(前四半期決算まとめ参照)を経た前四半期決算以降は市場の上昇もあって上昇基調となり、直近も市場が低迷しているにもかかわらずその傾向が続いていたのだが、今回の決算を受けて市場(S&P 500)を上回るパフォーマンスとなった。

決算前のシスコ株の動きや決算を受けての市場の反応からすると、堅調な動きが期待できそうな気がする。今後もこの傾向が続くことを期待したい。