はじめに

2023年5月17日(水)の米国市場閉場後に自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

シスコの前四半期決算後の株価は

「四半期決算が市場予想を上回り、通年見通しも上方修正、カンファレンスコールでCEOが強気な発言をしたことも考えるとかなり今後に自信を持っていることが伺えるので妥当な結果とも思われる。」

といった事で約5%上昇したのだが、今回の決算ではシスコの目論見通り進んだのだろうか。以下に確認し整理しておく。今回のシスコの決算対象期間は他の所有銘柄の多くが1~3月だったのに対し2~4月が対象となる。

2023年第3四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

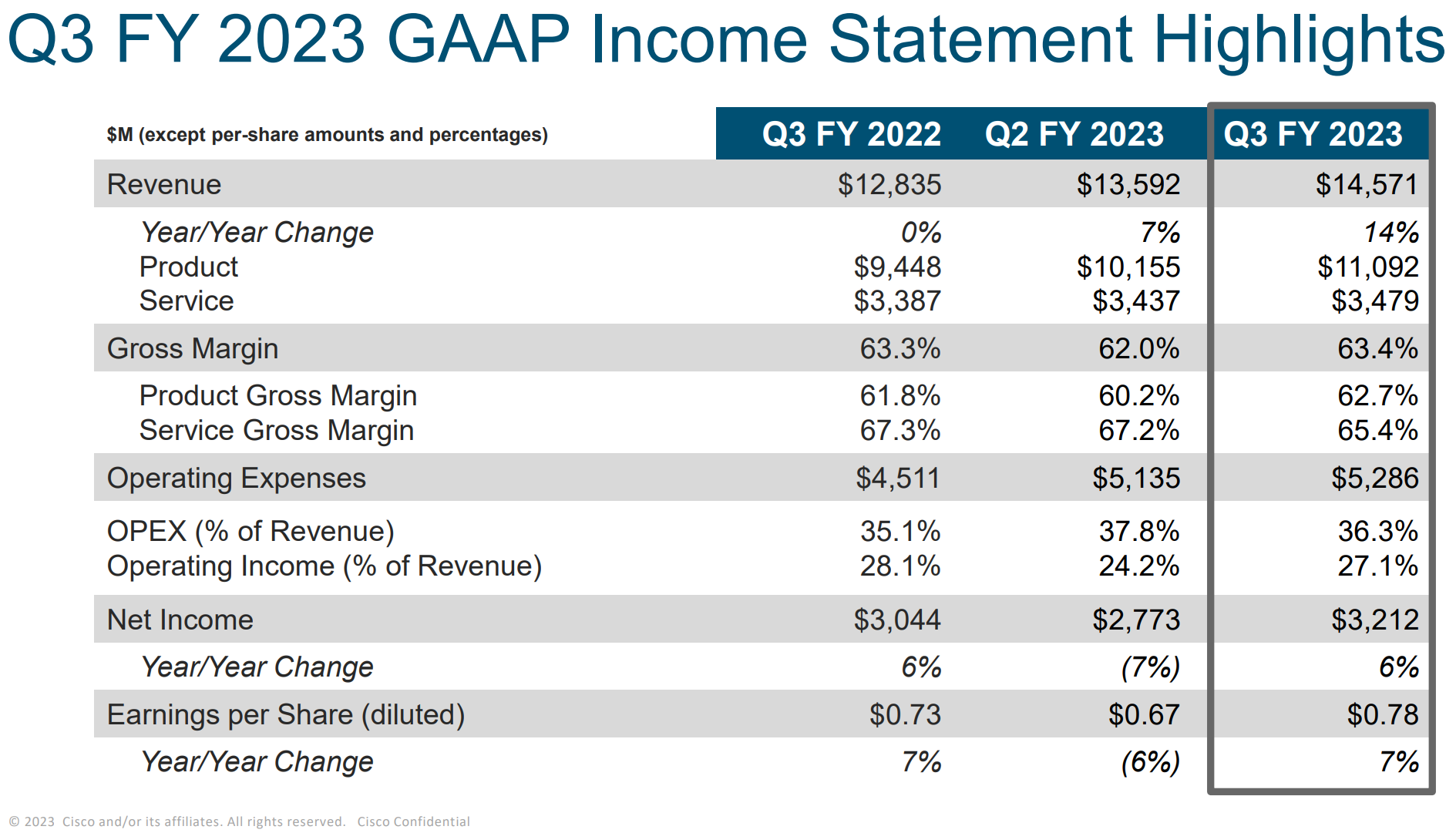

- 2023年第3四半期のGAAPベースでの売上高(Revenues)は145億7100万ドル、前年同期は128億3500万ドルで前年同期比14%の増加

- 2023年第3四半期のGAAPベースでの純利益(Net Income)は32億1200万ドル、前年同期は30億4400万ドルで前年同期比6%の増加

- 2023年第3四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.78ドル、前年同期は0.73ドルで前年同期比7%の増加

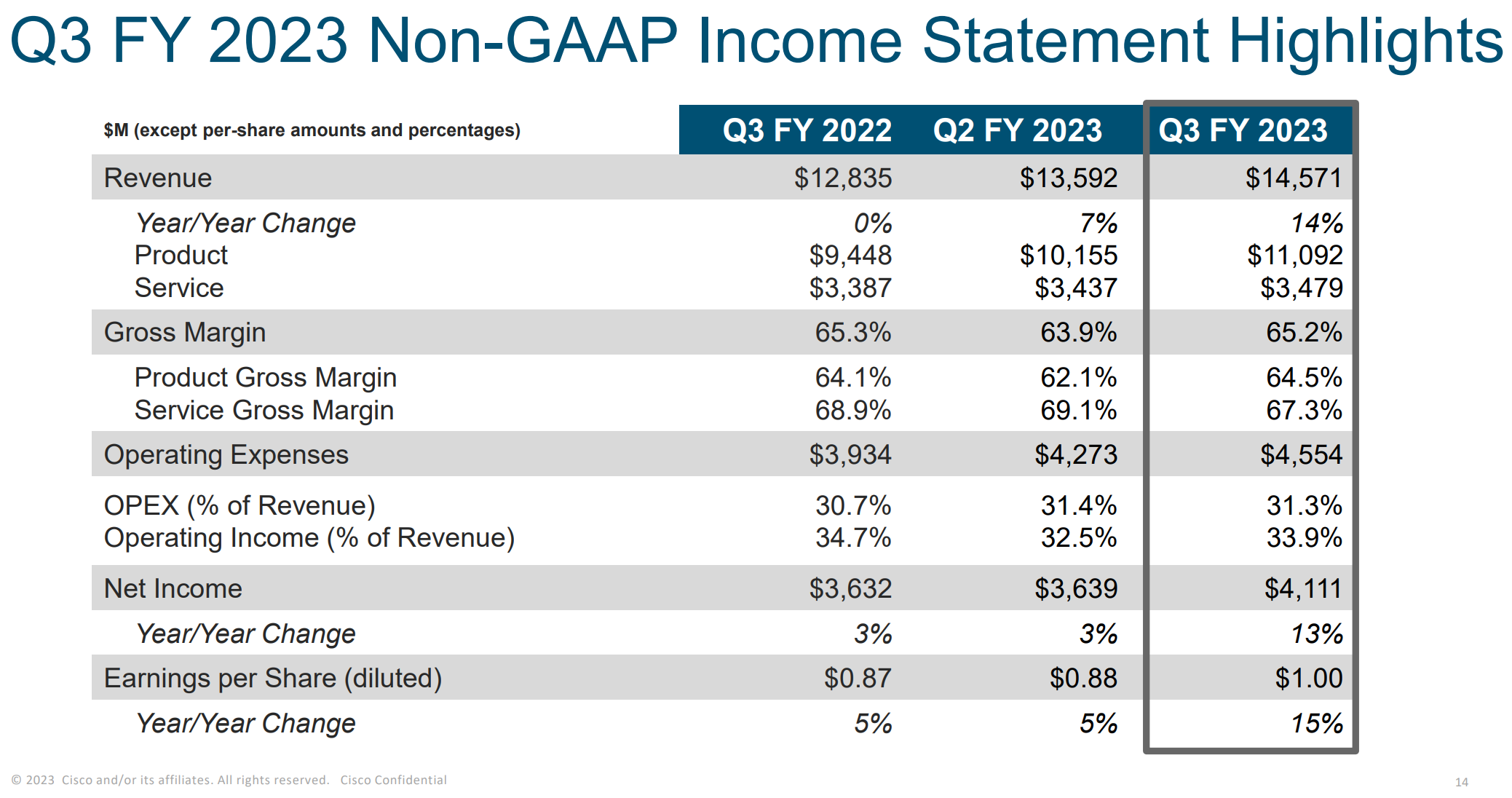

- 2023年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.00ドル、前年同期は0.87ドルで前年同期比15%の増加

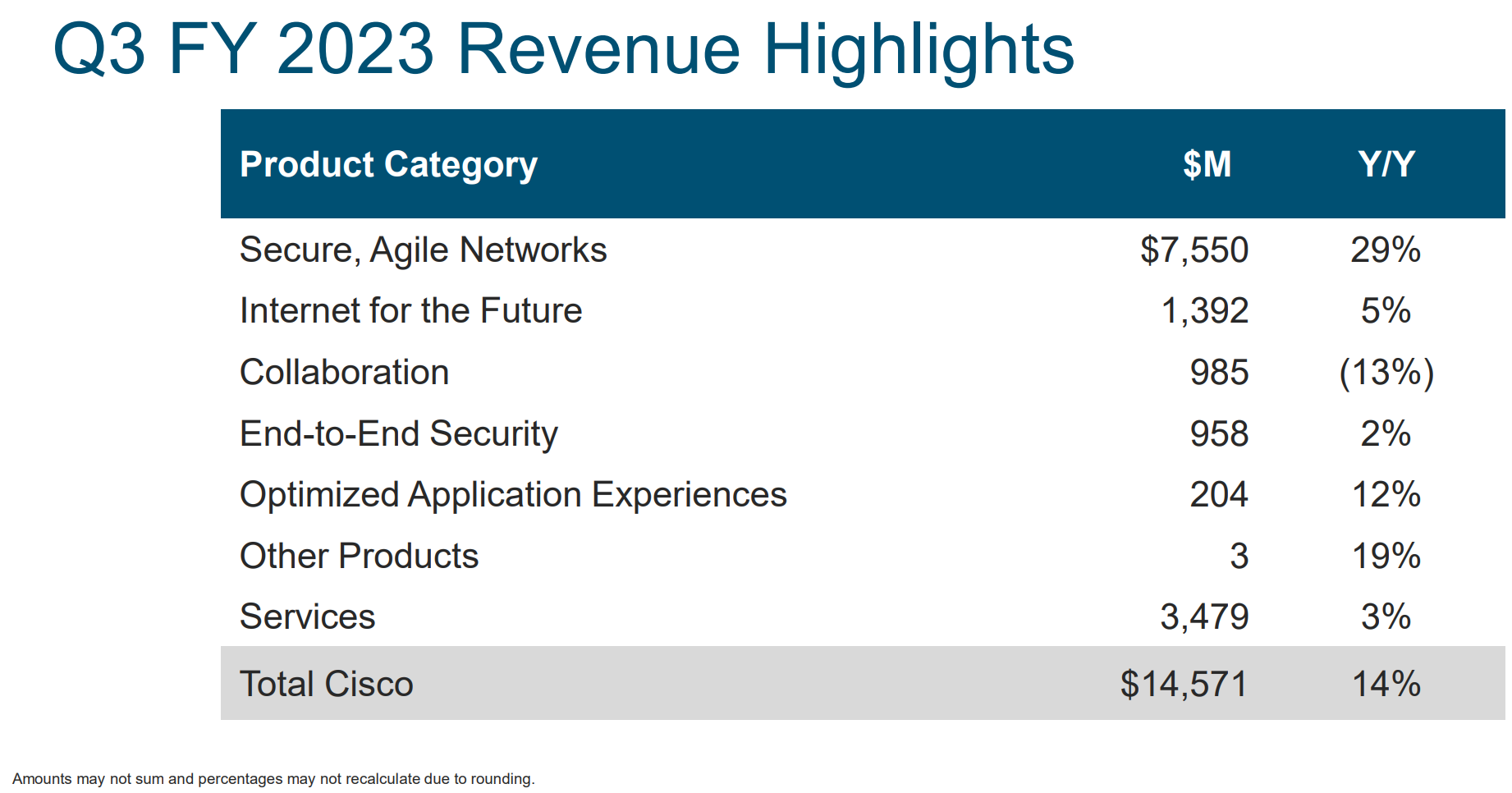

製品カテゴリ毎売上

売上全体に占める割合は製品76.1%、サービス23.9%となっている。

【Secure, Agile Networks】

製品売上全体の68.1%を占めたこのカテゴリの売上は前年同期比29%増の75億5000万ドル。

【Internet for Future】

製品売上全体の12.6%を占めたこのカテゴリの売上は前年同期比5%増の13億9200万ドル。

【Collaboration】

製品売上全体の8.9%を占めたこのカテゴリの売上は前年同期比13%減の9億8500万ドル。

【End-to-End Security】

製品売上全体の8.6%を占めたこのカテゴリの売上は前年同期比2%増の9億5800万ドル。

【Optimized Application Experiences】

製品売上全体の1.8%を占めたこのカテゴリの売上は前年同期比12%増の2億400万ドル。

【Other Products】

このカテゴリの売上は前年同期比19%増の300万ドル。

【Services】

このカテゴリの売上は前年同期比3%増の34億7900万ドル。

2023年見通し

2023年第4四半期(5~7月)の見通しについては以下の通り。

- 売上(Revenues)成長率:前年同期比14%~16%

- Non-GAAPベースでの粗利益利率(gross margin rate):64.5%~65.5%

- Non-GAAPベースでの営業利益率(operating margin rate):34%~35%

- Non-GAAPベースでのEPS:1.05ドル~1.07ドル

- GAAPベースでのEPS:0.82ドル~0.87ドル

2023年通期の見通しについては以下の通り。

- 売上(Revenues)成長率:前年比10%~10.5%(前回は9%~10.5%)

- Non-GAAPベースでのEPS:3.80ドル~3.82ドル(前回は3.73ドル~3.78ドル)

- GAAPベースでのEPS:2.93ドル~2.98ドル(前回は2.85ドル~2.96ドル)

第3四半期の好調な結果を反映していずれも前回より上方修正。2024年度は2023年度の様な売上2桁成長は難しいが成長は続くと見込んでいるとのこと。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

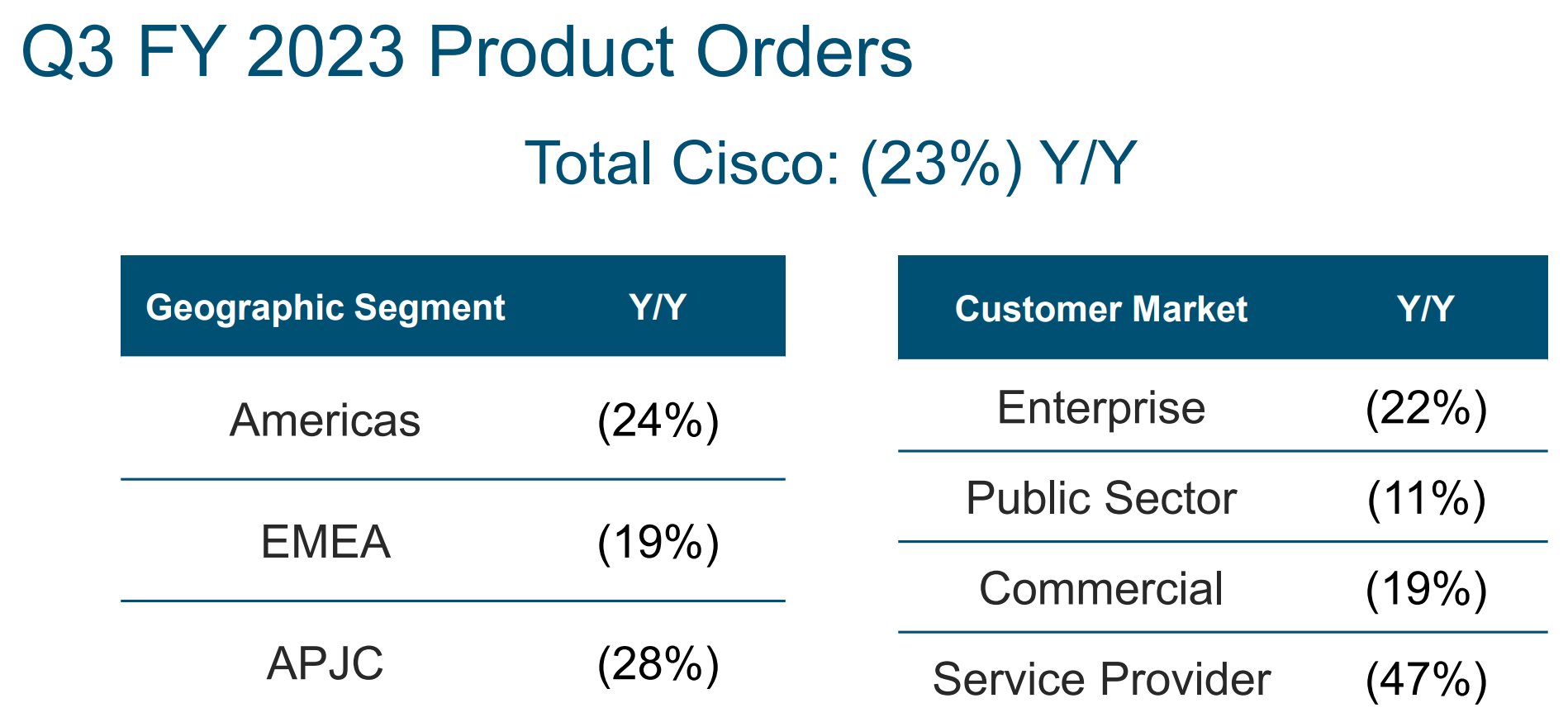

- 2023年第3四半期の製品受注が23%減少

- カンファレンスコールではこの点に関して以下の様に説明している

- 受注残レベルは前四半期比および前年比で低下したが、引き続き通常の約2倍の製品バックログを抱えて年末を迎えると予想

- 注文キャンセル率も過去の水準を大幅に下回ったままである

- 顧客やパートナーは新規注文を行う前に出荷量を吸収してしまうことが多い

- また厳しい経済環境も顧客の慎重姿勢につながった

- カンファレンスコールではこの点に関して以下の様に説明している

- 2023年第3四半期には株式買戻しプログラムの下で約2500万株の普通株式を1株あたり平均価格49.45ドル、総購入価格13億ドルで買い戻し

- 現行の株式買戻しプログラムに基づく残承認額は122億ドル(期限なし)

- 2023年第3四半期に非公開のクラウドネットワークセキュリティ会社であるValtixの買収を完了

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期の売上高(Revenues)は145億7100万ドル、市場予想の143億9000万ドルを上回っている

- 2023年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.00ドル、市場予想の0.97ドルを上回っている

となっている。

まとめ

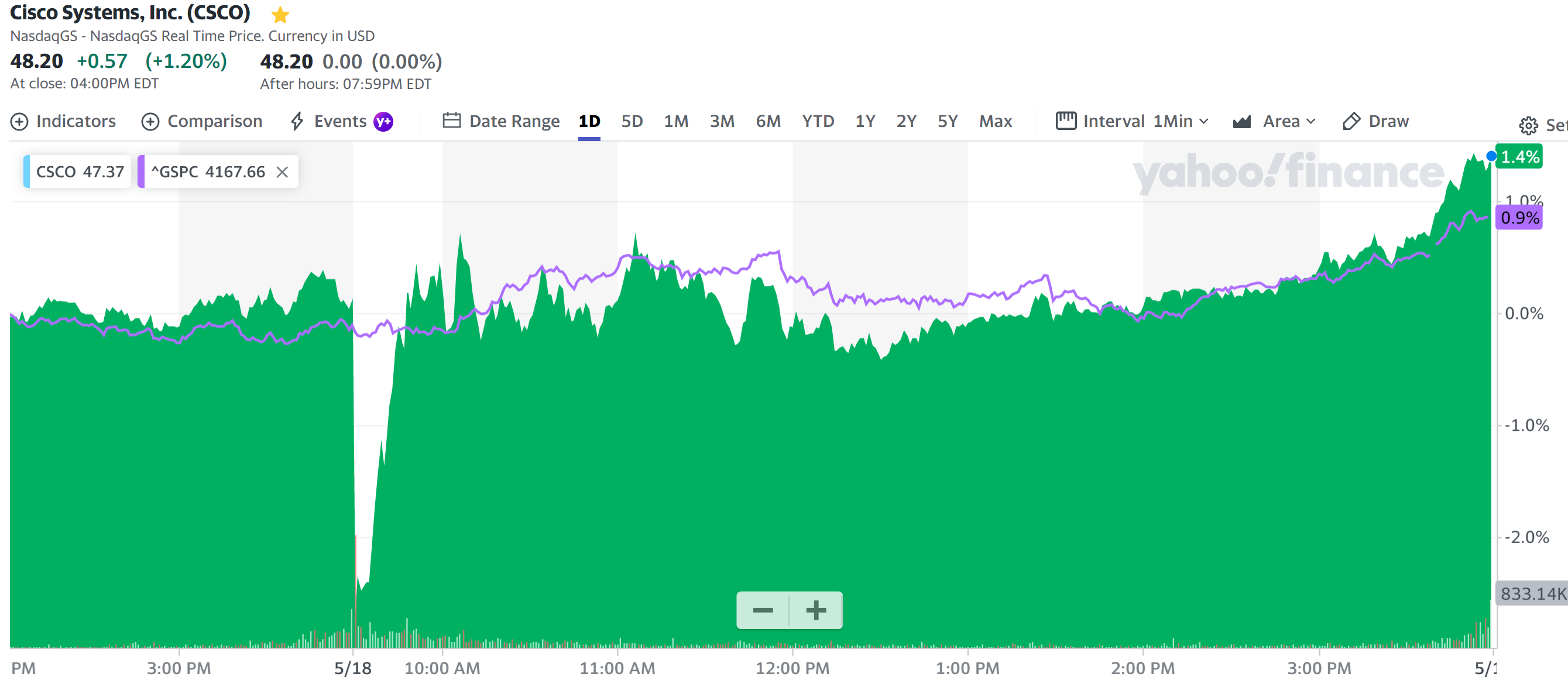

上記の様な決算結果を受けてシスコの株価は

1.20%の上昇。同日の米国市場が

ハイテク銘柄を中心に上昇したのとあまり変わらない上昇。ただし日中のシスコ株の動きを見てみると

開場直後は前日比で大きく下落して始まっていることが判る。上述した第3四半期の受注が予想外に減少したことが原因らしい。しかしその後すぐに盛り返しており結果的にはプラスで終えている。これははっきりとした原因は不明だが、決算結果を受けてアナリストが同日表明した投資格付けには変わりが無かった

ことが安心感をもたらしたのかもしれない。

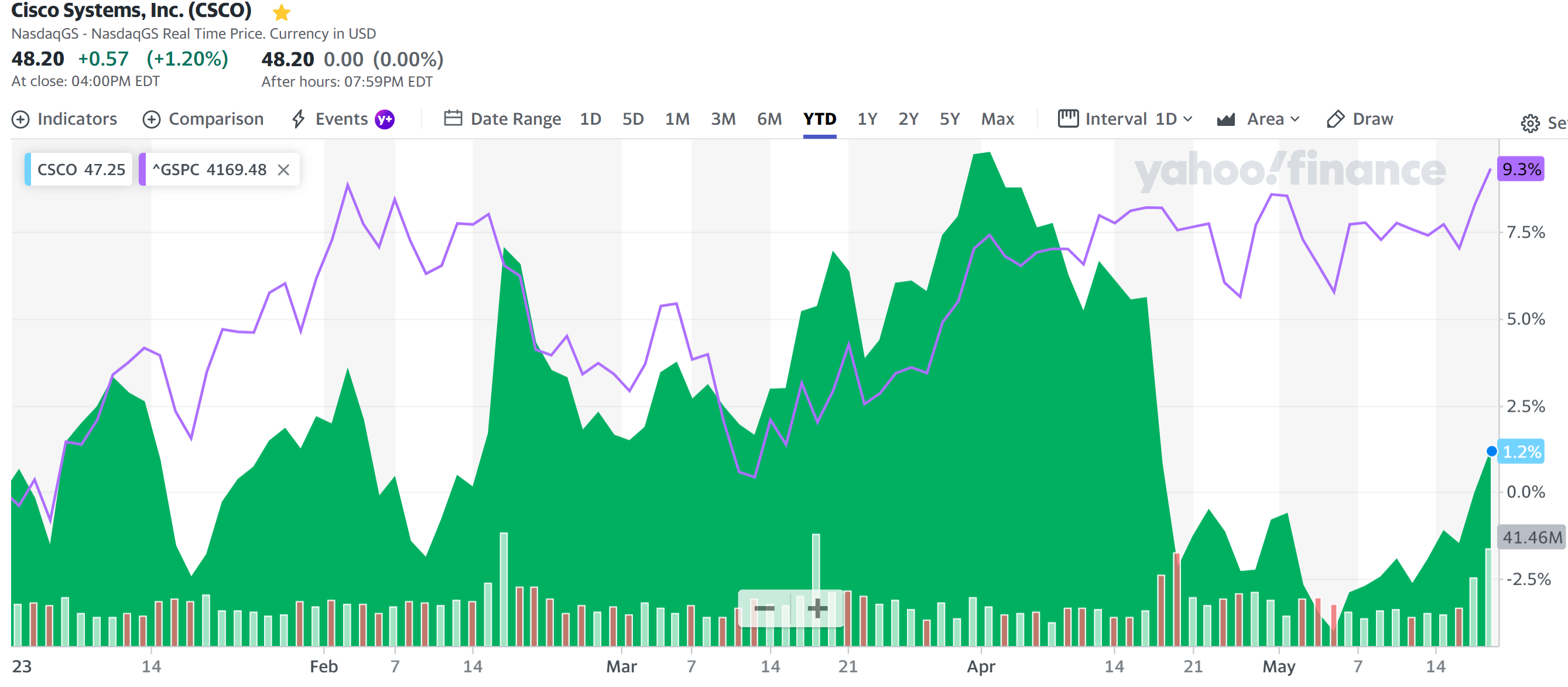

年初来のシスコ株の推移は

2月の前四半期決算以降市場(S&P 500)と同程度のパフォーマンスが4月半ばまで続いていたが、4月19日から大きく下落して一時は年初来マイナスに落ち込んだ。その後市場と同程度の動きとなり今回の決算を受けて年初来ややプラスになっている。

4月半ばから大きく落ち込んだのは、同時期に英NCSC-UK(英国立サイバーセキュリティセンター)や米CISA(米国土安全保障省サイバーセキュリティ・インフラストラクチャセキュリティ庁)がシスコのルータに関する脆弱性APT28を相次いで警告したことが原因(パッチ適用で解消可能)。ちなみにこのAPT28脆弱性はロシア連邦軍参謀本部情報総局第85特別サービスセンタに所属している軍事情報ユニット26165と分析されている。

今後のシスコ株が決算を受けてどう推移するかはやや不透明。決算発表後の時間外取引や取引開始直後での下落要因となった受注減少は気になるが、カンファレンスコールでの経営陣の説明を信用するならば、第4四半期も好調な業績が見込めそうな気もする。経営陣の説明/見込みが正しい事を期待したい。