はじめに

2022年1月27日には自分の所有銘柄であるダウ・インク(DOW)の2021年第4四半期決算発表があった。

以下にその決算内容を確認し整理しておく。

ダウ・インク2021年第4四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

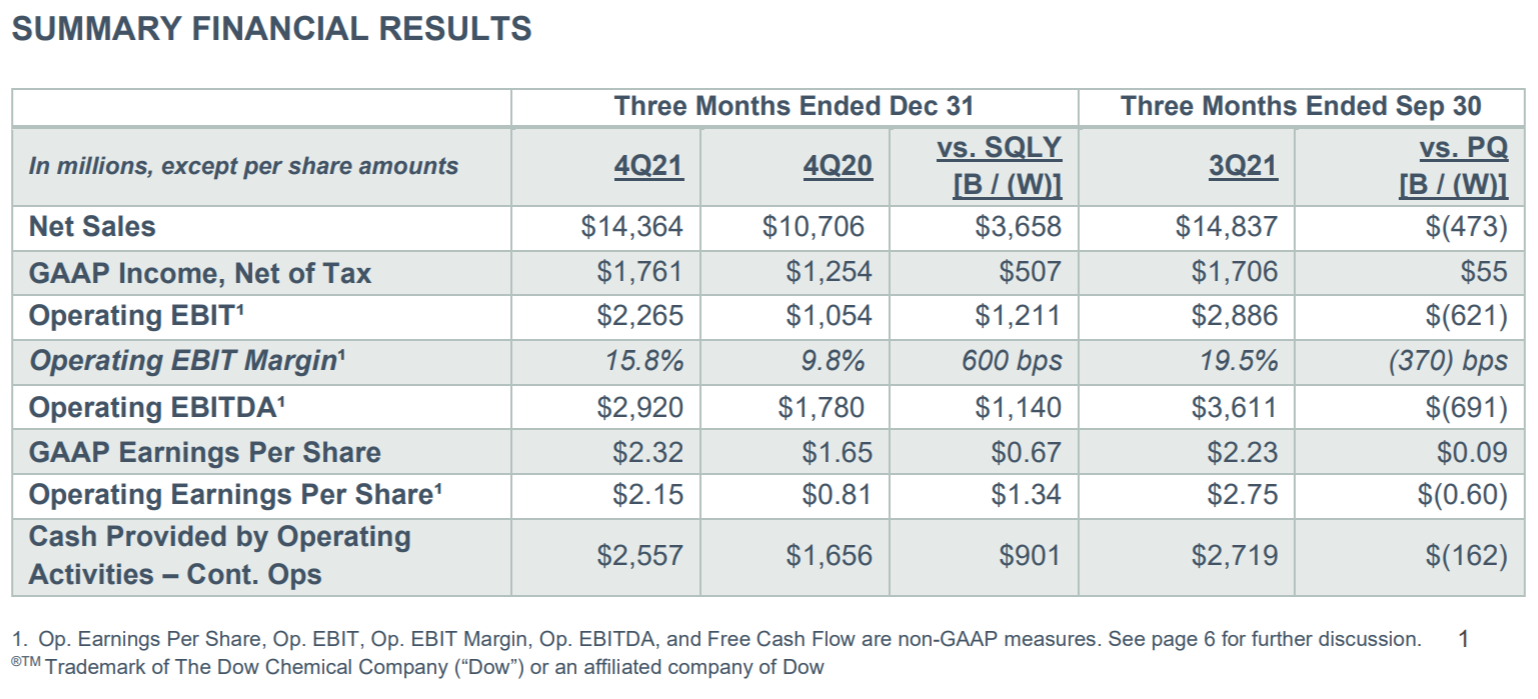

- 2021年第4四半期の総売上(Net Sales)は143億6400万ドル、前年同期は107億600万ドルで前年同期比34%増

- 2021年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は2.15ドル、前年同期は0.81ドル

事業部別業績は以下の通り。

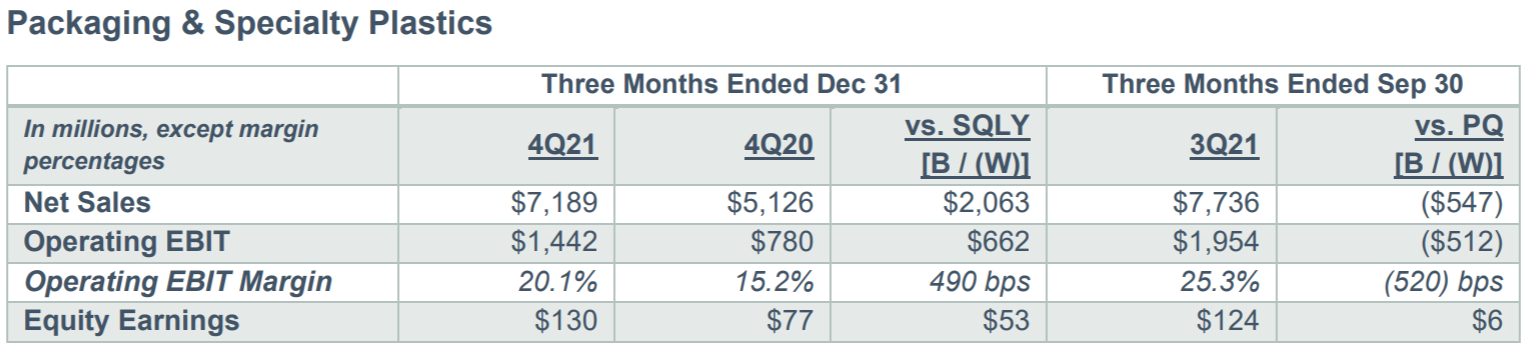

包装・特殊プラスチックの売上高は40%増の71億8900万ドル。価格(Local Price)が需要増に伴って40%上昇したのが寄与している。

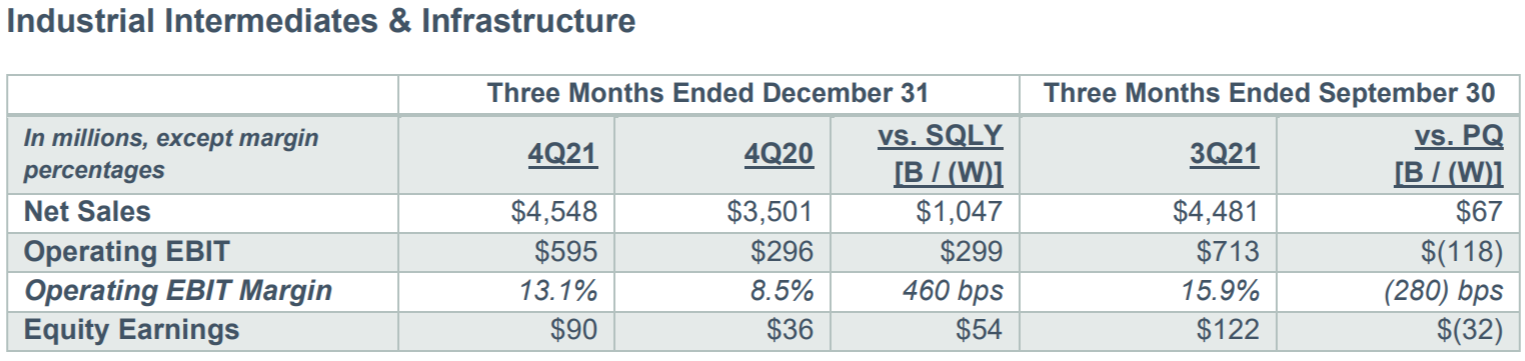

素材・インフラストラクチャの売上高は前年比30%増の45億4800万ドル。強い需要に支えられ価格(Local Price)が38%上昇していることが大きい。出荷量は計画されていた利益率の低い共同生産者契約のからの移行およびメンテナンスにより7%減。

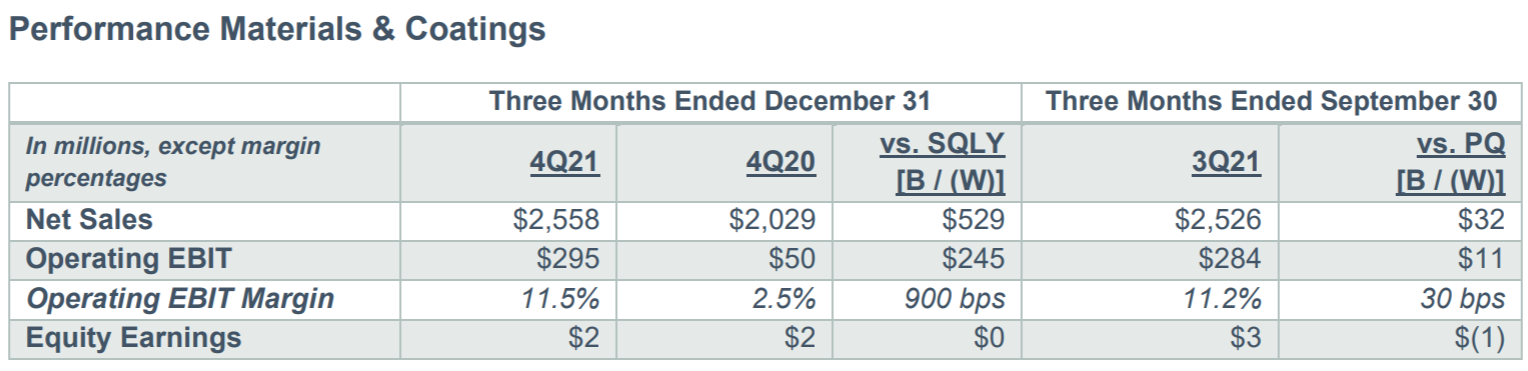

パフォーマンスマテリアル・コーティングの売上高は前年同期比26%増の25億5800万ドル。価格(Local Price)が30%上昇したのが大きい。一方で出荷量はsiloxaneの供給に係るメンテナンス等の影響で4%減。

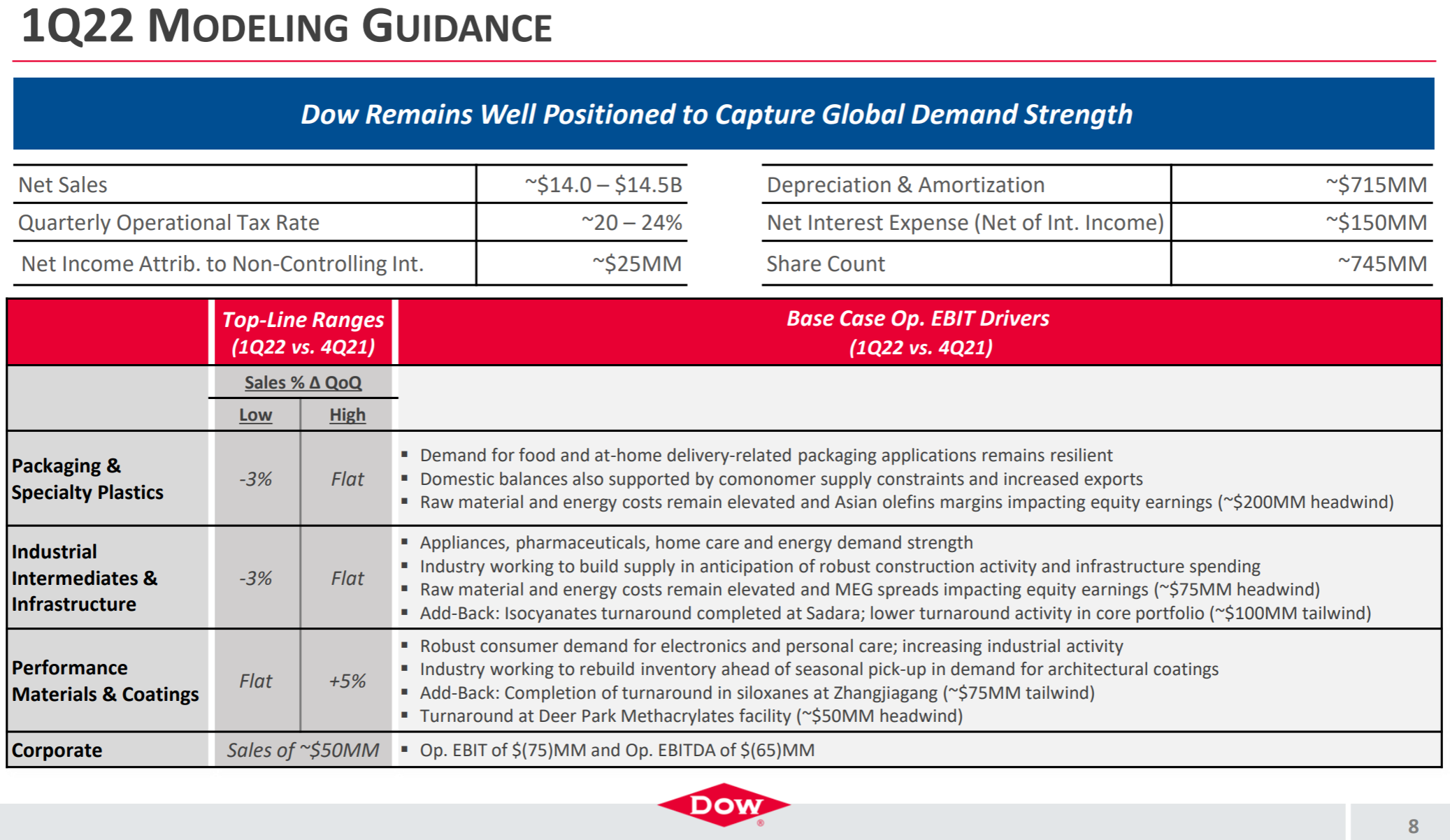

2022年第1四半期の見通しは以下の通り。

2022年第1四半期の売上(Net Sales)を売上高を140億ドル~145億ドルと見込んでいる。

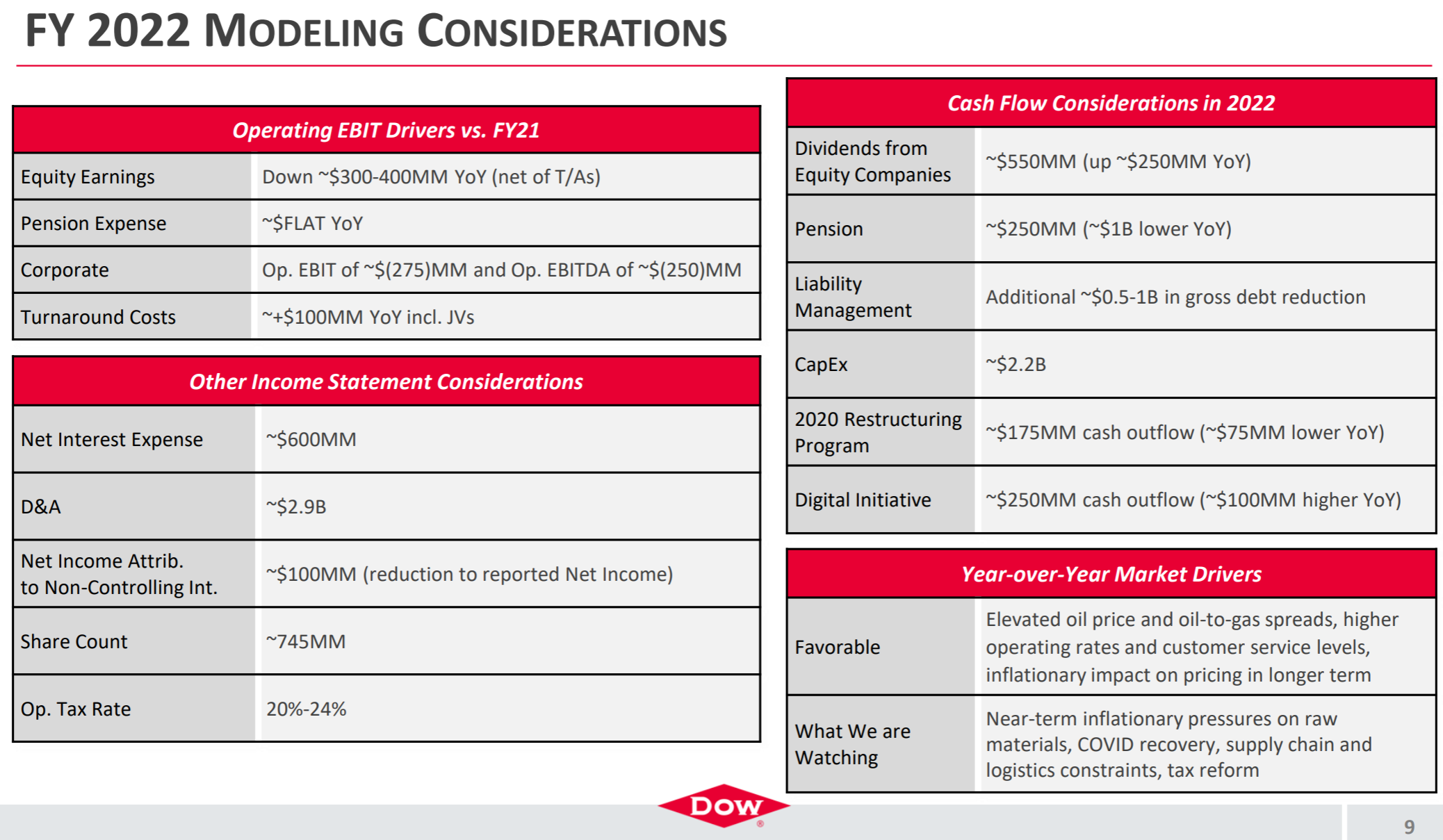

2022年通期の考慮要因(FY2022 MODELING CONSIDERATIONS)は以下の通り。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第4四半期の総売上(Net Sales)は143億6400万ドル、市場予想の143億2500万ドルをやや上回っている

- 2021年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は2.15ドルで、市場予想の2.04ドルを上回っている

となっている。

まとめ

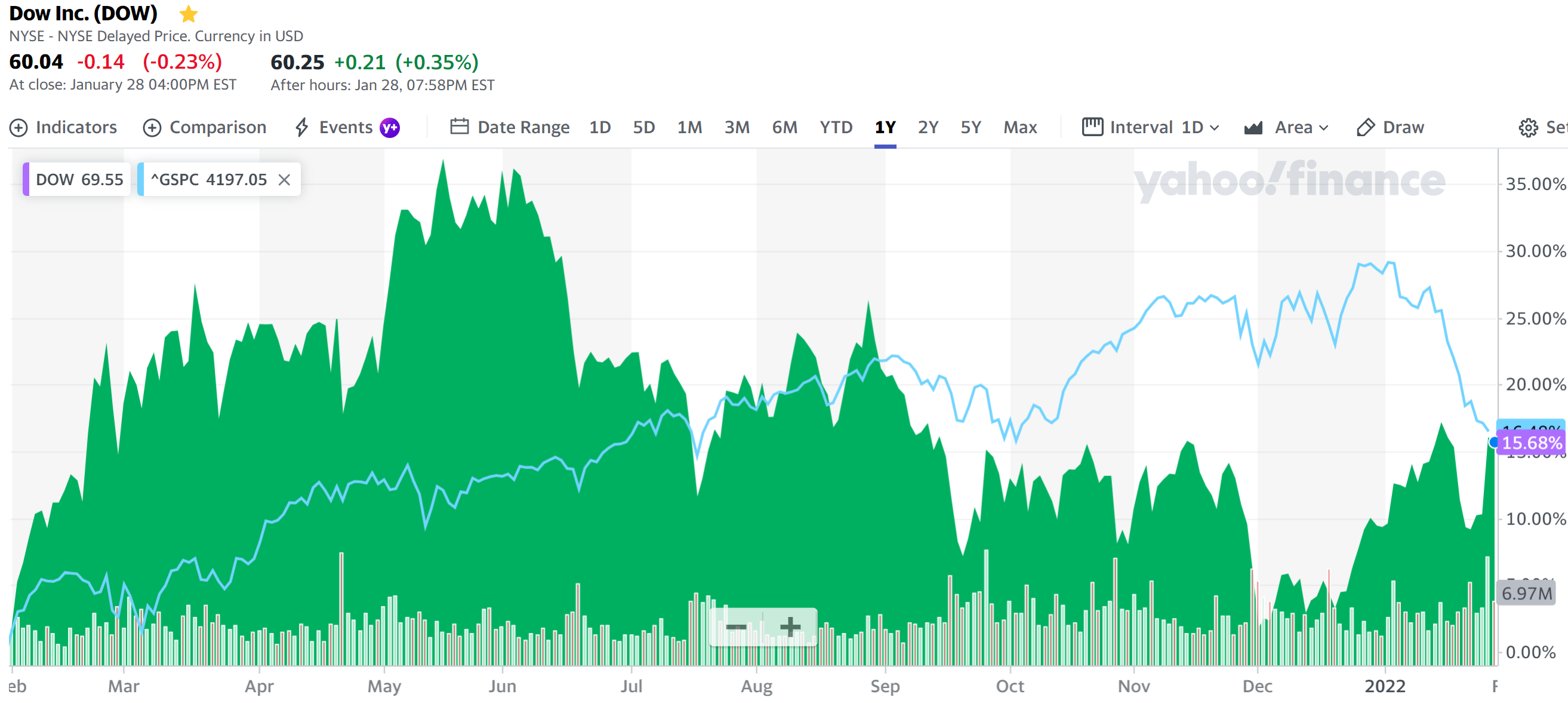

上記の様な決算内容を受けてのダウ・インクの株価は

5%を超える上昇。同日の米国市場が

いずれも下落で終えたことを考慮すると、ダウ・インクの5%超上昇はかなり市場に評価されたということだろう。

総売上(Net Sales)が143億6400万ドルと市場予想よりわずかに上回っているに過ぎないのにこれ程決株価が上昇した理由は判然としないが、総売上は前年同期比で34%増である一方で売上原価(Cost of Sales)が前年同期比28.9%の上昇に留まっており、一時項目を除く一株当たり利益の市場予想をかなり上回る結果に寄与したことが評価されたのかもしれない。

自分の所有している他の企業の多くではインフレやサプライチェーンに伴うコスト増が業績に影響を及ぼしている印象が強いのだが、ダウ・インクの場合は売上の伸びよりコストの増加率が下回っている。

アナリストとのカンファレンスコールでの質疑に大して最高経営責任者(CEO)のJames R. Fitterling氏が

- I’m not pessimistic about inflation killing demand. Honestly, inflation has always been a positive for our business, and over the last 30 years, when the Fed raises interest rates, that typically tends to drive outperformance in our sector versus the other sectors

私はインフレにより需要減少について悲観的ではありません。正直なところ、インフレは私たちのビジネスにとって常にプラスであり、FRBが金利を引き上げた過去30年間において通常他のセクターよりも私たちのセクターのパフォーマンスを押し上げる傾向があります

と発言しているのも興味深い。

過去1年間のダウ・インク株の推移と市場(S&P 500)の動きを比較してみると

2022年に入ってからの利上げ観測に伴い1月前半は市場の下落に反してダウ・インクが上昇しているのはFitterling氏の先のコメントに合致しているようにも見える。ダウ・インクの見込み通り利上げ実施の局面となっても堅調な株価推移となってくれればいいのだが。