はじめに

2022年4月28日には自分が所有しているマクドナルド(MCD)の2022年第1四半期決算発表があった。以下にその結果・内容を整理しておく。

マクドナルド2022年第1四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

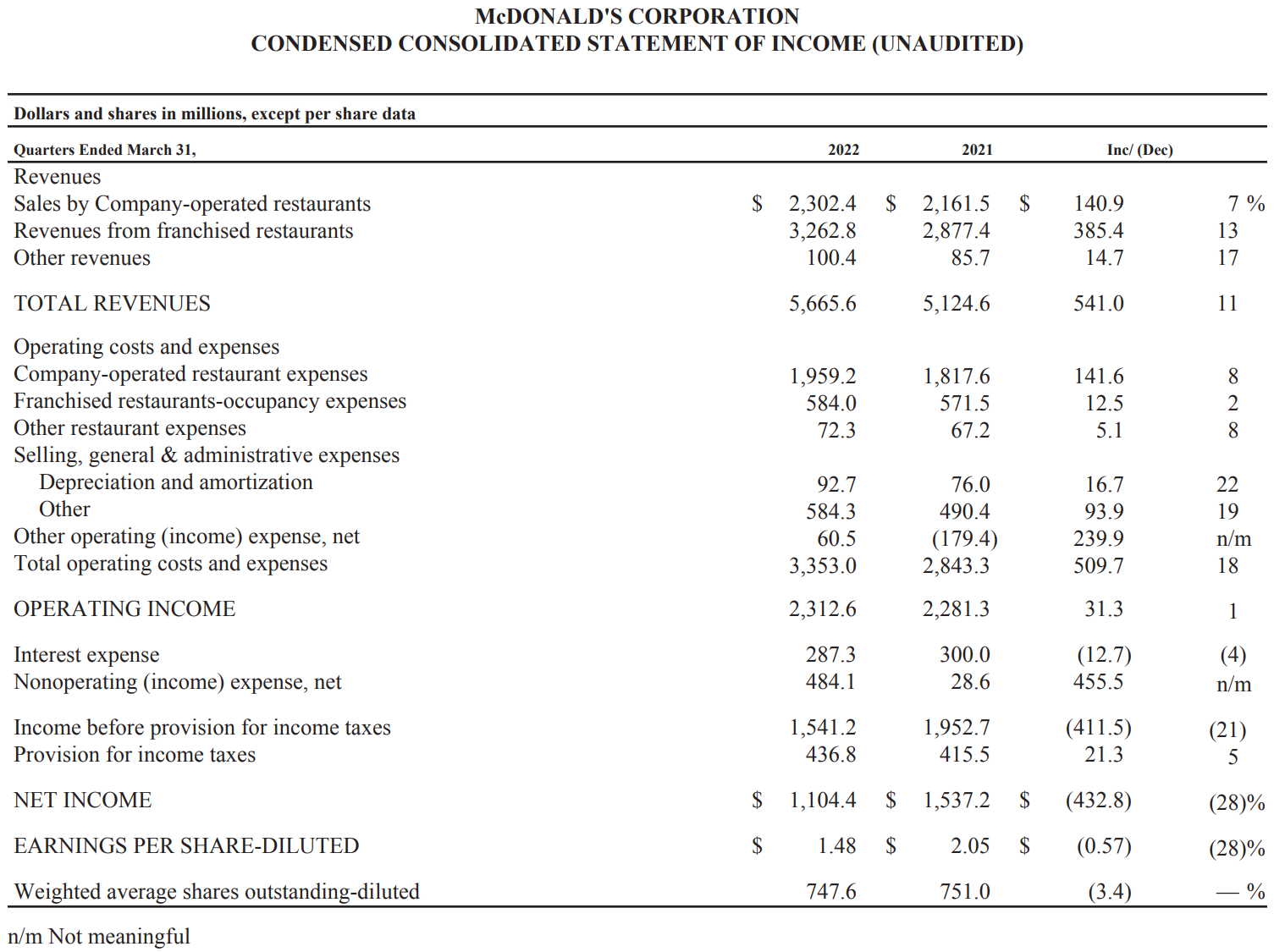

- 2022年第1四半期の総売上高(Total Revenues)は56億6560万ドルで、前年同期比11%増加

- 2022年第1四半期の純利益(Net Income)は11億440万ドルで、前年同期比28%減少

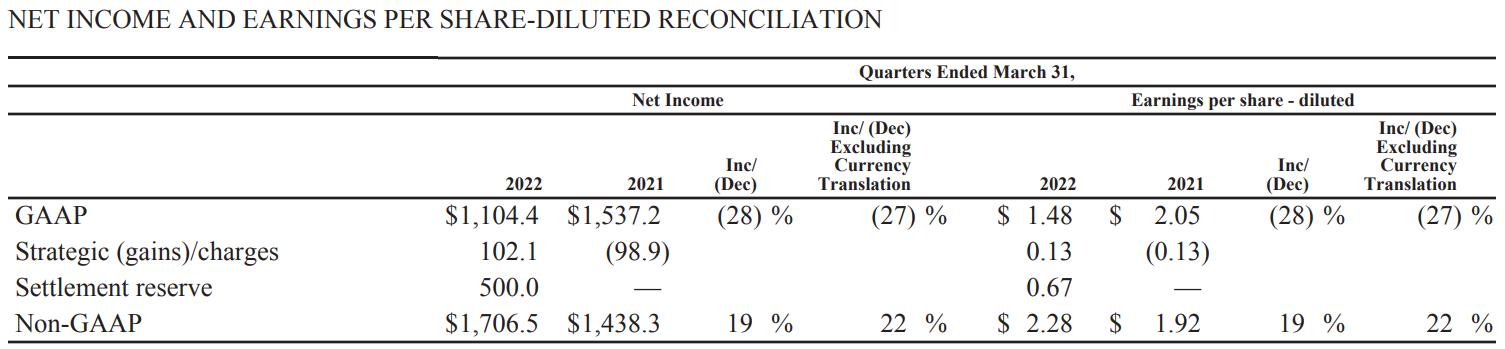

- 2022年第1四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は1.48ドルで、前年同期比28%減少。Non-GAAPベースでは2.28ドルで、前年同期比19%増加

- Total operating costs and expenses(総営業コスト及び経費)は35億3300万ドルで、前年同期比18%増加

純利益(Net Income)及びGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)が前年同期比で大きく減少しているのは、後述するロシア/ウクライナ関連の費用として1億2700万ドル(GAAPベースEPSで0.13ドル)、潜在的な国際税務に関する費用として5億ドル(GAAPベースEPSで0.67ドル)を計上しているため。

既存店売上

2022年第1四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比3.5%増。世界全体では11.8%増。米国以外の市場で売上が大幅に伸びたのは前年同期は欧州でCOVID-19の影響による規制があったため。

ロシアのウクライナ侵攻関連

マクドナルドは2月末にウクライナ、3月半ばにロシアでの営業をそれぞれ一時的に停止しており、これに関連してスタッフの給与、リース料、納入業者への支出に2700万ドル、サプライチェーンの在庫処分に1億ドルの費用を計上している。

これらロシア/ウクライナ関連の費用は、前述した通りGAAPベース希薄化後1株当たり利益に0.13ドルの悪影響を及ぼしている。

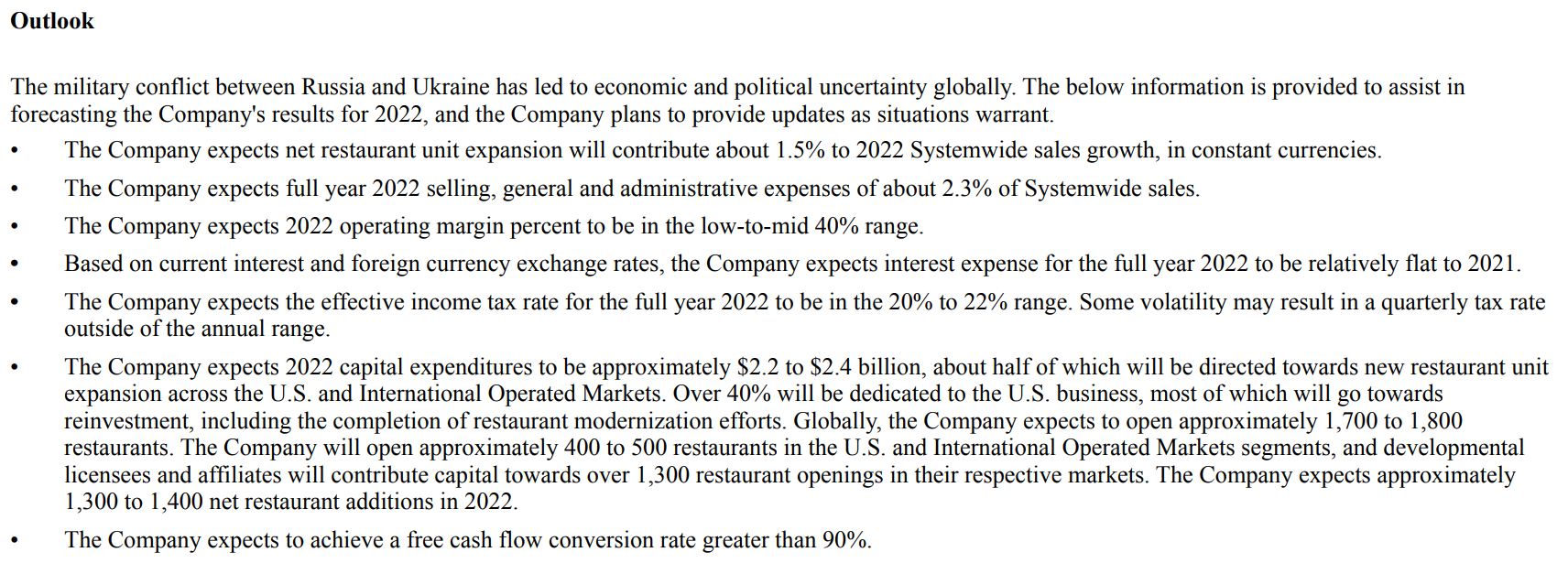

2022年通期見通し

2022年通期の見通しは以下の様になっている。

前四半期から特に目立ったアップデートはない。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の総売上高(Total Revenues)は56億6560万ドル、市場予想の55億9000万ドルを上回っている

- 2022年第1四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.28ドル、市場予想の2.17ドルを上回っている

- 2022年第1四半期の米国の既存店売上高は3.5%増、市場予想の3.3%増を上回っている

- 2022年第1四半期の世界の既存店売上高は11.8%増、市場予想の8.2%増を上回っている

となっている。

まとめ

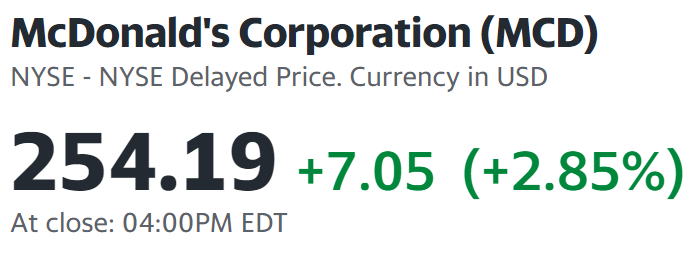

上記の様な決算内容を受けてのマクドナルドの株価は

2.85%の上昇。同日の米国市場も

大きく上昇しているのでマクドナルド株の判断は難しいところ。売上高、Non-GAAPベース希薄化後1株当たり利益などが市場予想を上回っているのでもう少し上昇しても良い気がしたのだが。

年初来の株価を決算発表翌日も含めて見てみると

マクドナルド株は市場(S&P 500)が13.3%下落しているのに対し7.7%下落に留まっている。直近4月の市場は下落傾向にあるのに対し、マクドナルドはほぼ横ばいとなっているのが年初来の差に繋がっているようだ。

今後のマクドナルド株だが、今回の四半期決算はうまく乗り切ったもののインフレによるコスト増、ロシア/ウクライナ情勢、中国におけるCOVID-19の営業規制などを考えるとあまり楽観はできない気がする。何とかここひと月ほどの堅調な株価推移を維持してくれるといいのだが。