はじめに

米現地時間2024年9月17日(火)、18日(水)に2024年6回目となるFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2024年7月末のFOMC会合では8回連続で政策金利が据え置きとなったが9月の利下げ可能性が高いことを含め市場の予想通りで、市場に与える影響は軽微だったように思われる(株式市場は大型ハイテク銘柄を中心に上昇したが、これは決算発表のあったアドバンスト・マイクロ・デバイセズ(AMD)の上昇につられたところが大きく、FOMC結果やパウエル議長の発言に対しての変動は大きくなかった)。

しかしその直後8月頭には軟調な経済指標や大型ハイテク銘柄の決算不調などもあって景気減速懸念から株式市場は大きく下落。そこから反発もあってかやや持ち直して迎えた8月半ばの米消費者物価指数(CPI)発表は概ね市場予想通りで株式市場はやや落ち着きを取り戻し、8月下旬のジャクソンホール会議でのパウエル議長が9月の利下げをほぼ確実とする発言を行ったこともあって、結局8月の米国株式市場はいずれも前月比プラスで終えている。

ところがこれで9月のFOMCまで安定したかと思われた米株式市場が9月に入ってから何故か大きく下落。NASDAQ総合とS&P 500に至っては週間(4営業日)で2024年の最悪のパフォーマンスとなってしまった(今にしても明確な理由は自分には不明)。その後は微妙にインフレ圧力が根強いことを示した9月発表の消費者物価指数イベントを同日のエヌビディアの上昇に助けられて乗り切ったこともあって、S&P 500は9月第2週からは7営業日連続して上昇(NASDAQ総合は不連続だが6営業日上昇)して持ち直して9月のFOMC会合を迎える状況となっていた。

この様に前回のFOMC会合から大きな変動があった状況の中で、今回のFOMCは利下げ幅が0.5%、0.25%のどちらになるのか、そして半期に一度の経済予測要旨からの年内利下げの回数/規模はどうなるか、そして市場はどう反応するのかに大きな注目が集まっていた。

以下、FOMCによる政策金利結果及びパウエル議長の会見、四半期に一度の経済予測要旨の内容、そして市場はどう反応したのかを確認し整理しておく。

2024年9月17日、18日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「経済活動は堅実なペースで拡大、雇用増は緩やかで、失業率は上昇しているが依然として低い」、「インフレ率は過去1年間で緩和しているが、依然としてやや高い。ここ数ヶ月、委員会の2%インフレ目標に向けてさらに前進している」

⇒「雇用増は鈍化し」に変更

⇒インフレ率に関しては「インフレ率は委員会の2%目標に向けてさらに前進しているが、依然としてやや高い」と期間的な文言(過去1年、ここ数ヶ月)が無くなった

【委員会の目的と現状】

- 「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」という点はここしばらく変わっていない

- 委員会はインフレが持続的に2%に向かって進んでいるという確信を深めており、雇用とインフレの目標を達成するリスクはほぼ均衡していると判断している

⇒前回からインフレが持続的に2%に向かって進んでいるという確信を深めており(has gained greater confidence that inflation is moving sustainably toward 2 percent)という文言が追加

【今後の政策金利決定に関して】

- 前回は

In support of its goals, the Committee decided to maintain the target range for the federal funds rate at 5-1/4 to 5-1/2 percent

目標をサポートするために、委員会はフェデラルファンド金利の目標誘導レンジを5.25~5.50%に据え置くことを決定した

⇒今回は

In light of the progress on inflation and the balance of risks, the Committee decided to lower the target range for the federal funds rate by 1/2 percentage point to 4-3/4 to 5 percent

インフレの進展とリスクのバランスを考慮し、委員会はフェデラルファンド金利の目標範囲を0.5パーセントポイント引き下げて4.75~5%にすることを決定した - 今後の利下げ調整検討に関しては、引き続き今後入手するデータ、変化する見通し、リスクのバランスを慎重に評価するとしている

ちなみに今回の利下げ幅0.5%は全会一致ではなく、Michelle Bowman理事が0.25%の利下げを主張したため11対1での決定。FOMC投票権を持つメンバーの反対は2022年6月以来の事らしい。

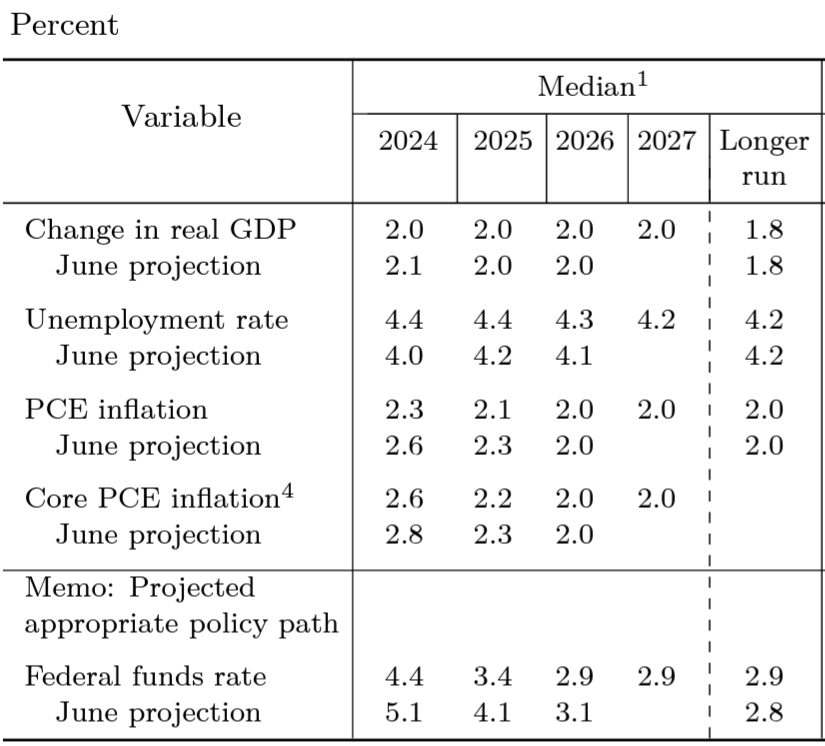

経済予測要旨(Summary of Economic Projections)

FRB当局者の2024年末の政策金利の予想中央値は4.4%と前回2024年6月時の5.1%から低下。6月時点では年内の利下げ回数は参加者中4人がゼロ回、7人が1回、8人が2回と予想されていたが、今回は参加者中2人がゼロ回、7人が1回、9人が2回と予想される。

2024年内の残りFOMCは11月、12月の2回なので、経済予測によると最も有力なのはそれぞれのFOMC会合で0.25%ずつの利下げが行われることになる。

パウエル議長の発言

以下はFOMC会合結果及び経済予測要旨開示後のパウエル議長の会見における主な発言より。

- 労働市場は底堅くその状態を保つのが今日の政策措置の趣旨だ。経済的観点とリスク管理の観点の両方から、私にとってこのロジックは明白だ

- 今回の決定は、緩やかな成長とインフレの持続的な2%回帰という状況において政策スタンスの適切な調整によって労働市場の強さを維持できるという我々の自信の高まりを反映している

- インフレ圧力の後退は明白でこれまでに達成した進展は心強いが、インフレ圧力が決定的に弱まったとは言えずインフレの目標回帰の任務が完了したとは言えない

- 利下げのタイミングについて

- 我々が後手に回っているとは思わない。後手に回らないことへのコミットメントのサインと受け止めてもらうことができる

- (前回7月の)会合前に7月の雇用統計を入手していれば、利下げしていたかと問われれば、おそらくそうしていただろう

- 今後の利下げについて

- 今回の決定を受けて「これが新しいペースだ」とは誰も捉えるべきではない。FRB当局者による見通しは緊急の行動を要することは示唆していない

- 今後入手されるデータが金融政策の方向性を決定し、必要に応じ利下げペースは加速、もしくは減速する

FOMC会合結果及びパウエル議長の発言を受けての市場

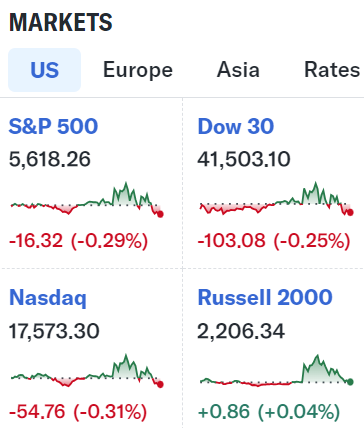

米国主要3株式市場

今回のFOMC会合結果発表前はほぼ変わらず。会合結果、経済予測発表、パウエル議長の会見を経て激しい上下動が繰り返される神経質な動きとなったが最終的には主要3市場ともいずれもややマイナスで取引を終えている。

S&P 500の日中の動きを細かく見てみると

FOMC会合の結果方向感が定まらないことがよく判る。取引終了直前に落ち着いた様にも見えるが、この日だけで株式市場がFOMC結果を反映することが出来たのかにはやや疑問が残る。

米国10年債

FOMC声明が発表された米国東部夏時間14:00は上記チャートのCDT(米国中部夏時間)では13:00。開場直後に何故か利回りは上昇して始まった。FOMC発表後は利回りが低下し一時前日を下回ったものの、パウエル議長の会見で再び利回りは上昇して終えている。

ただし変動幅はそれ程大きくは無く、0.5%の利下げは既に市場に織り込み済みだったのかもしれない。

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのBST(英国夏時間)では19:00。0.5%の利下げで一時1ドル=140円台までドル安となったが、その後パウエル議長の会見を経てドル高となり一時1ドル=144円近辺に達したが、その後は緩やかにドル安傾向となって1ドル=142円台。しかし142円台には留まっており、FOMCでの利下げ発表前の水準よりもドル高となっている。

0.5%の利下げ決定で日米金利差が意識されて大幅ドル安になるのではと個人的には思っていたのだが、パウエル議長が会見で「FRB当局者による見通しは緊急の(利下げ)行動を要することは示唆していない」としたことが自分の想定通りの動きとはならなかった原因の一つの様だ。

まとめ

結局今回のFOMC会合では8回据え置きだった政策金利が2020年3月のFOMC以来4年半ぶりの利下げ、しかも0.5%と大幅な利下げとなった訳だが、その影響は自分が身構えていた程大きくはなかった。

ただ利下げイベント当日を無難に通過したとはいえ、一日(半日)でFOMC会合内容を市場に反映出来た(S&P 500の動きは方向感に乏しかった)かが気になるところ。そして今回は無事に乗り切ったとしても、今後もこれまで同様各種経済指標の内容などによっては一波乱あるかもしれない状況が続くと思っていた方がいいだろう。

とはいえ正直今回のFOMCでは株式市場がどう反応するかは不明だったものの、ドル円為替は先に述べた様にドル安になり自分の円ベース資産は大幅減少すると覚悟していたので、想像以上に無難なイベント通過となったのは精神的に大きい。今後短期的にはいざ知らず中期的にはドル安傾向となるだろうから、何とかその間に米国株資産が為替の不利をある程度相殺するよう増加して欲しいものだ。