はじめに

昨日2020年7月31日に自分の所有しているエクソン・モービル(XOM)の2020年第2四半期決算発表があった。

エクソン株へは1000万円近くを投資しているので株価、配当両面で頑張って欲しいのだが、株価は取得価額の半分近くに減少し、配当の方は税引前で8%程度あるものの配当減の可能性も拭いきれない。

今四半期(4~6月期)は特に厳しい決算内容となったと思うが、その内容を整理し、今後に期待ができるかを確認しておきたい。

2020年第2四半期決算概要

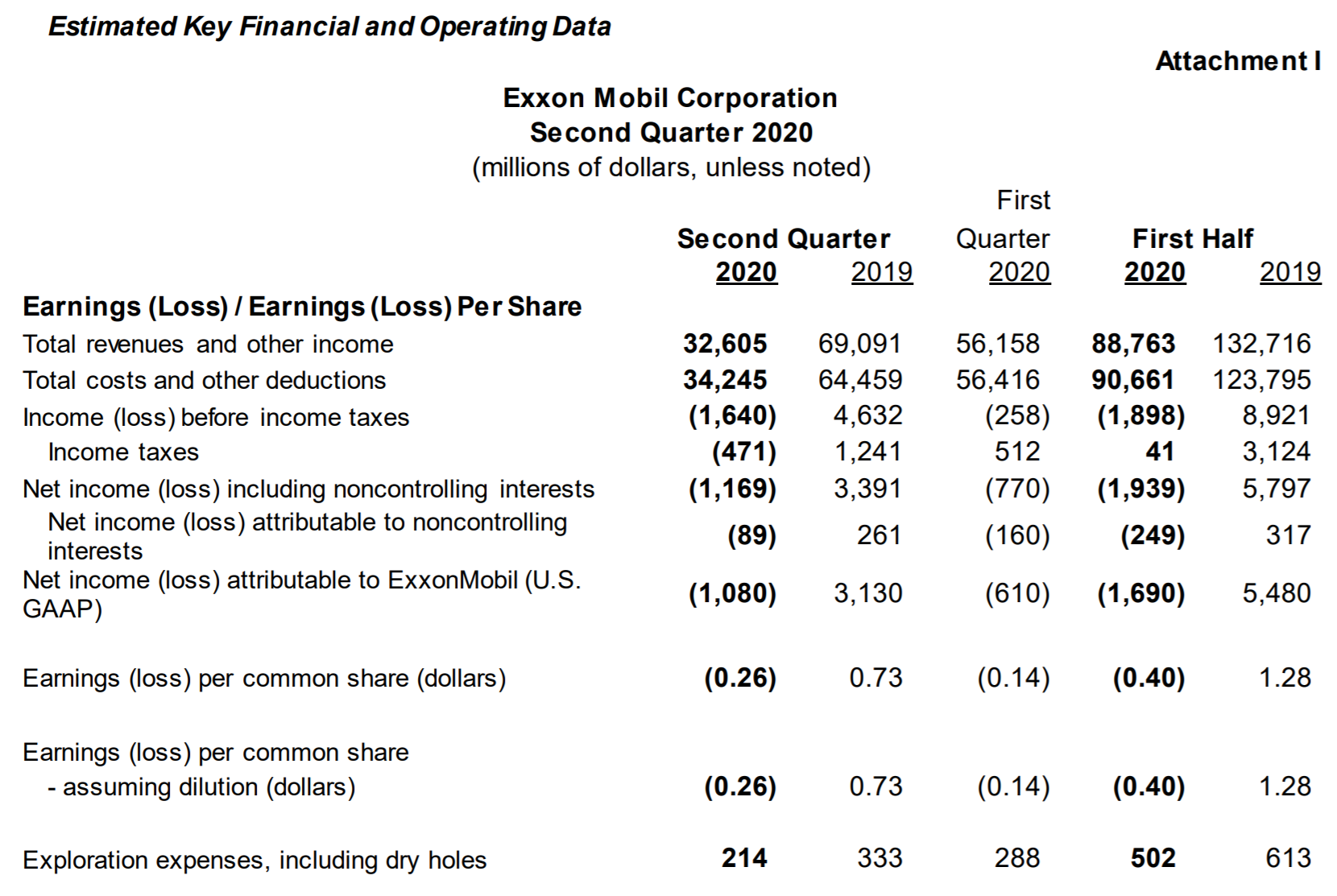

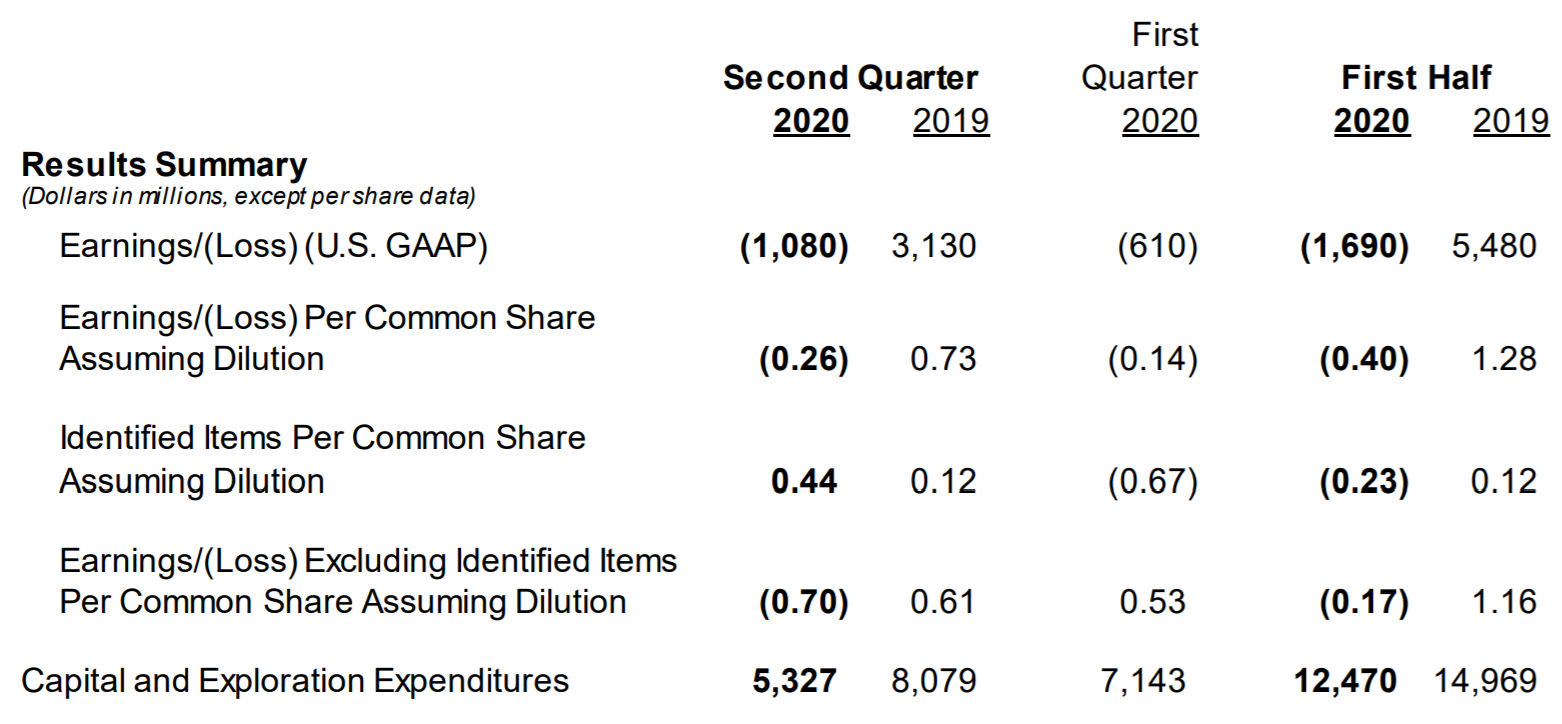

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

- 2020年第2四半期の総収入(Total revenues and other income)は326億500万ドル、前年同期は690億9100万ドルで52.7%減少

- 2020年第2四半期の純損失(Net income(loss))は10億8000万ドルの損失、前年同期は31億3000万ドルの利益

- 2020年第2四半期の1株あたり利益(損失)(EPS)は0.26ドルの損失、前年同期は0.73ドルの利益

- 2020年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は0.70ドルの損失、前年同期は0.61ドルの利益

事業部の結果は以下の通り。

アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)及びダウンストリーム(D/S)(精製、販売)事業は、予想されていた通り原油・天然ガスの市場への供給過剰、COVID-19による需要の低下の影響から悪化。

ケミカル事業はマージンは第1四半期とほぼ一致したものの、同様にCOVID-19による需要の低下の影響を受けている。

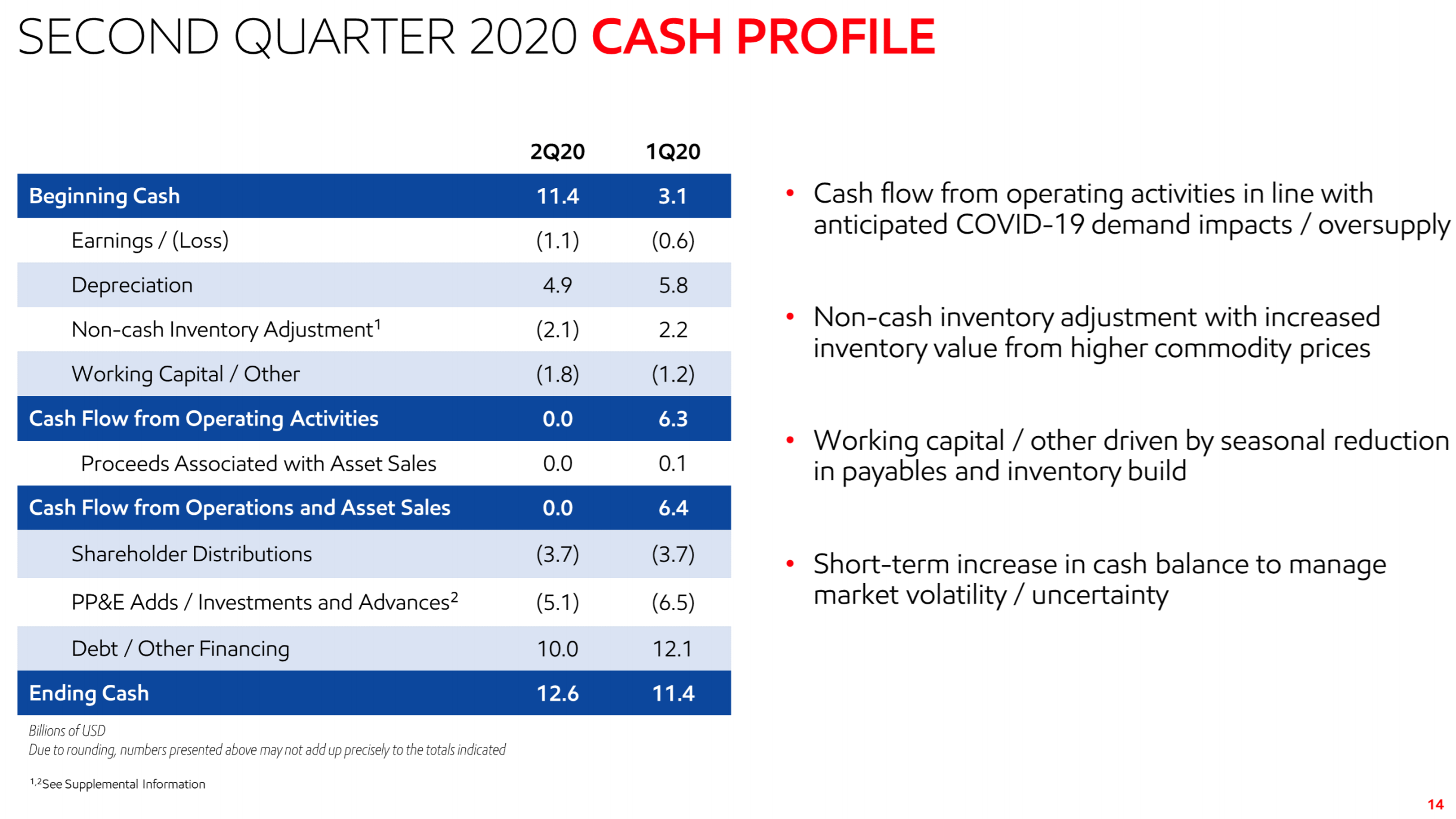

財務に関しては、

負債(Debt/Other Financing)が今四半期も100億ドル。現在の市場の不確実性に照らして流動性を高めるためとしている。その結果期末現金(Ending Cash)が126億ドルとなっている。これに関してはアナリストとのカンファレンスコールで、

- Given this level of liquidity, we don’t see a need to take on additional debt.

このレベルの流動性を考えると、追加の債務は必要ないと考えています

としているがどうだろう。

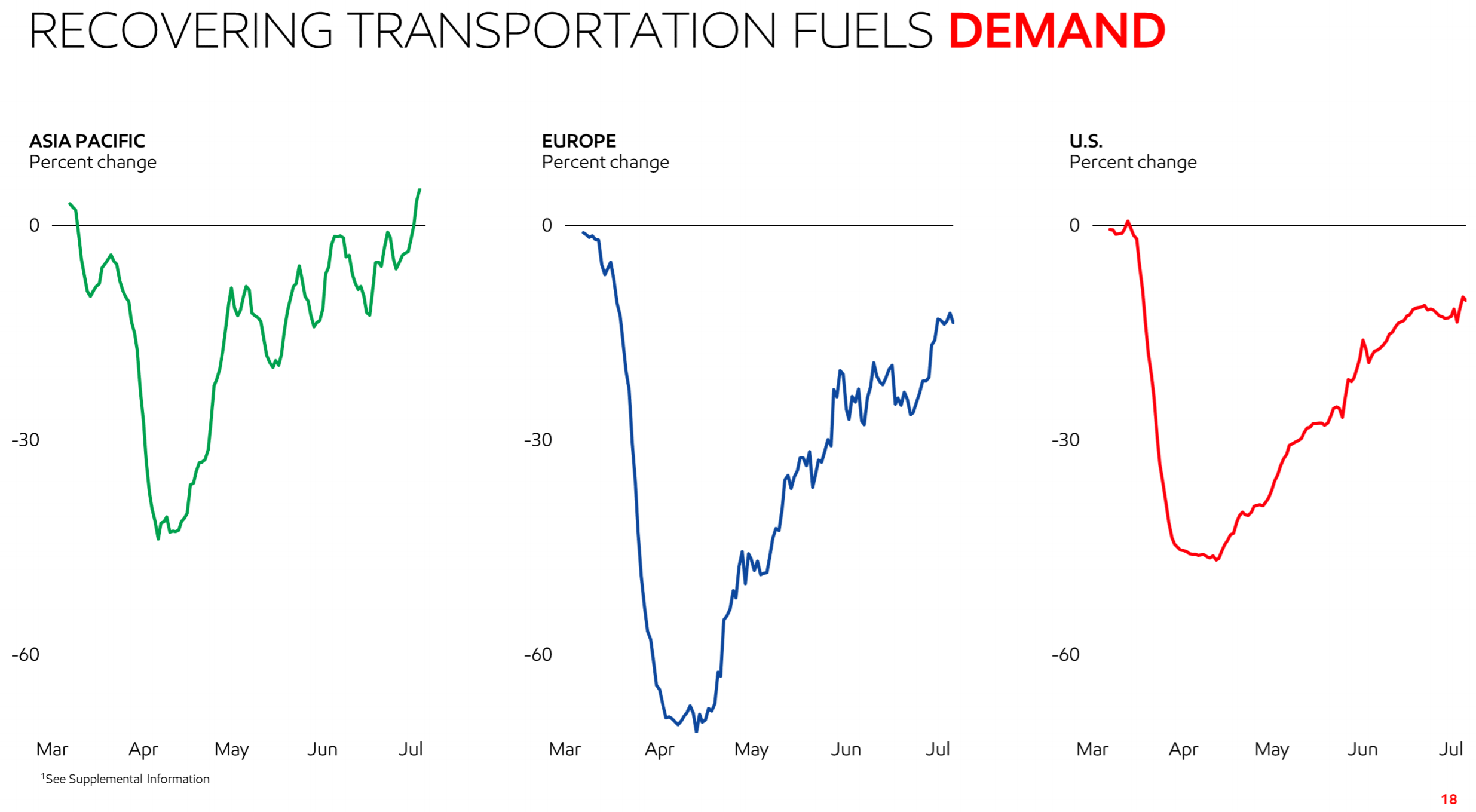

4~6月期及び今後の輸送燃料需要予測に関しては以下の様に発表している。

ただ7月に入ってからのCOVID-19の状況を考えると第3四半期に本当に回復が期待できるのかは何とも言えないだろう。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第2四半期の総収入(Total revenues and other income)は326億500万ドル、市場予想の386億1000万ドルを下回っている

- 2020年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は0.70ドルの損失、市場予想の0.61ドルの損失ほど悪くはなかった

となっている。

まとめ

この様な決算内容を受けてエクソン・モービルの株価は、

0.50%の上昇。ダウ工業平均が0.44%、S&P 500が0.77%それぞれ上昇したのとほぼ変わらず。ただしエクソン株はこの前日の7月30日に大きく下落している。

その原因は、配当確保のために支出・人員の大幅削減を行うという匿名筋の報道がなされたため。今年は石油・天然ガス生産事業が生み出すキャッシュで配当を賄えない見通しとされている。

それに関連して四半期決算で明らかになったのは、

- 4~6月の設備投資額は53億ドルと前年同期比34%減

- 2020年通年の設備投資を約100億ドル削減する方針

- 配当は維持する方向

- OPEX(運用費用)の削減については言及したが、目標や人員削減などの具体的な数値は無し

といった点。アナリストとのカンファレンスコールで上級副社長のNeil Chapman氏は配当に関して、

- I would tell you, and as you know, growing dividend for 37 years.

ご存知のように、37年間にわたり配当は増加しています - And the investor sets come to view that dividend as a source of stability in their income, and that’s something we take really, really seriously.

投資家は配当を彼らの収入の安定の源として見ており、それは私達が本当に、本当に真剣に受け止めているものです - And that’s why we’ve had the cuts in capex and opex, and that’s why we took on more debt in the last four months to a level that we feel is appropriate to provide liquidity, given the uncertainties of the market. But as I said, we don’t plan to take on any more debt.

設備投資と運用費用を削減し、過去4か月で市場の不確実性を考慮して、流動性を提供するのに適切であると考えるレベルまでより多くの債務を引き受けました。しかし、私が述べたように、これ以上債務を引き受けるつもりはありません - I — we feel very confident that we will be able to maintain that level of debt and maintain that dividend, certainly for the coming year or months.

確かに来年または数ヶ月間、その水準の債務を維持し、配当を維持できると確信しています

と述べている。

ちなみに決算発表の前々日7月29日にエクソン・モービルは四半期配当の発表をしており、一株当たり@0.87ドルと据え置き。これで6四半期連続で同じ配当となった。可能性のあった配当減には至らなかったので良しとするべきか。

最後に、決算発表の資料から見ると第3四半期は業績の回復が期待できそうでもあるのだが、先に挙げたように7月に入ってからのCOVID-19の状況を考えると、個人的には次回2020年9月の定期購入時にはエクソン株の購入は見送るのが妥当だろう。