はじめに

2020年7月30日には自分の所有しているケロッグ(K)の2020年第2四半期決算発表があった。ケロッグは自分の所有銘柄の中では、配当率の面から積極的な購買候補には上がってこないのだが(一応下検討銘柄として前回6月に考えなくもなかった)、このCOVID-19の状況を考えると次回はもう少し積極的に購買を検討しても良いのかもしれない。そのためにもこの第2四半期の決算内容について確認・整理しておく。

2020年第2四半期決算概要

以下の情報はケロッグの企業サイトより引用・抜粋。

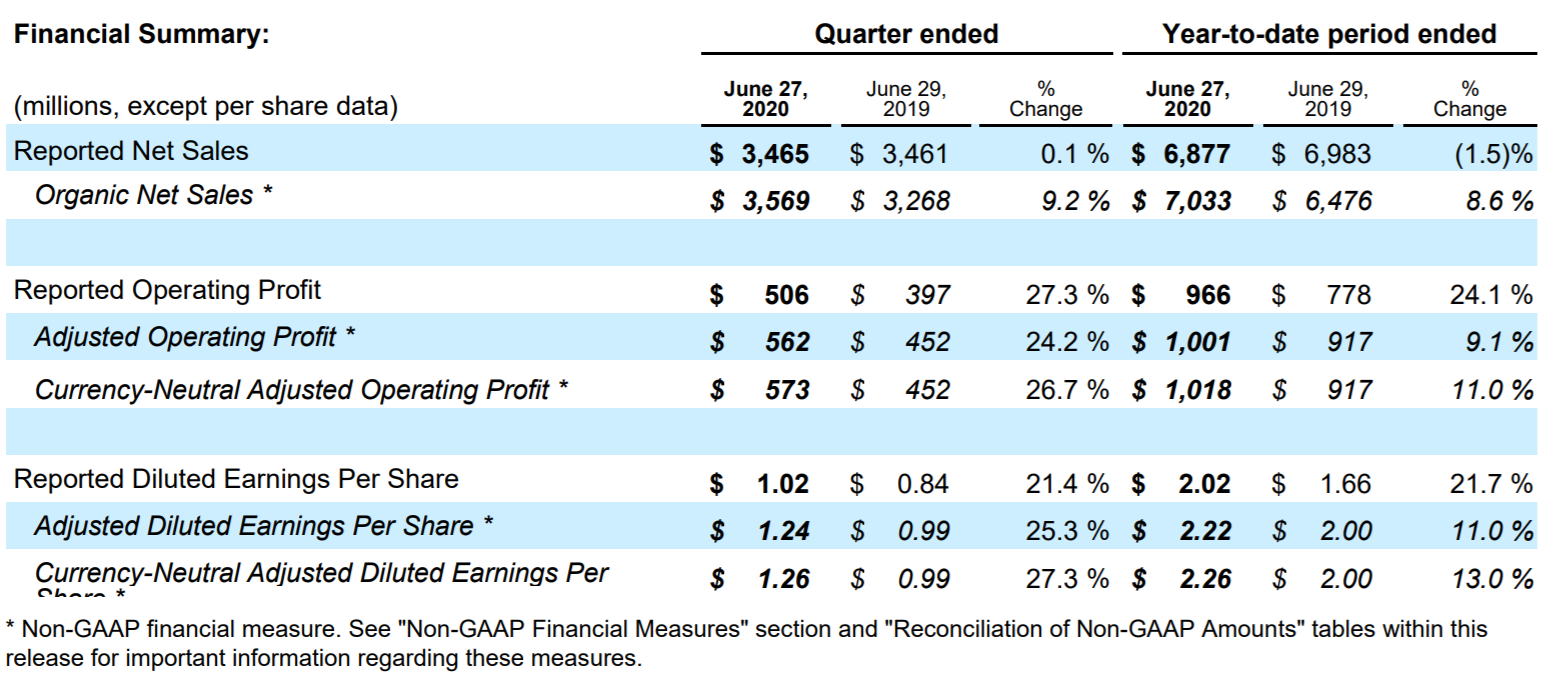

- 2020年第2四半期の総売上高(Reported Net Sales)は34億6500万ドル、前年同期は34億6100万ドルで前年同期比0.1%増加

- 2020年第2四半期の一時項目を除く1株あたり利益(Adjusted Diluted EPS)は1.24ドル、前年同期は0.99ドルで前年同期比25.3%増加

総売上高(Reported Net Sales)が前年同期比0.1%に留まっているのは、昨年売却した事業の売上が無くなった事や、為替の影響によるもの。

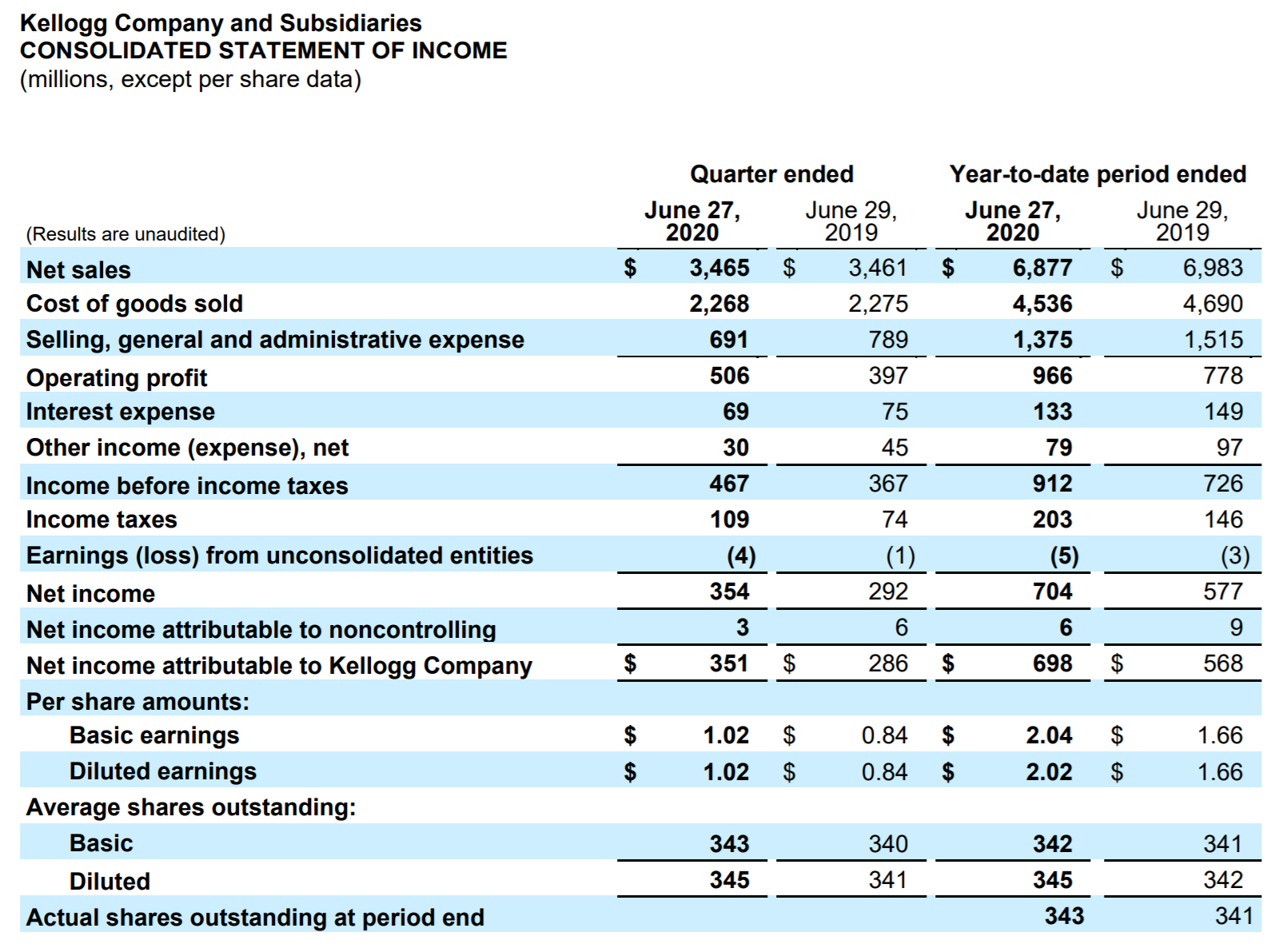

- 2020年第2四半期の純利益(Net income attributable to Kellogg Company)は3億5100万ドル、前年同期は2億8600万ドル

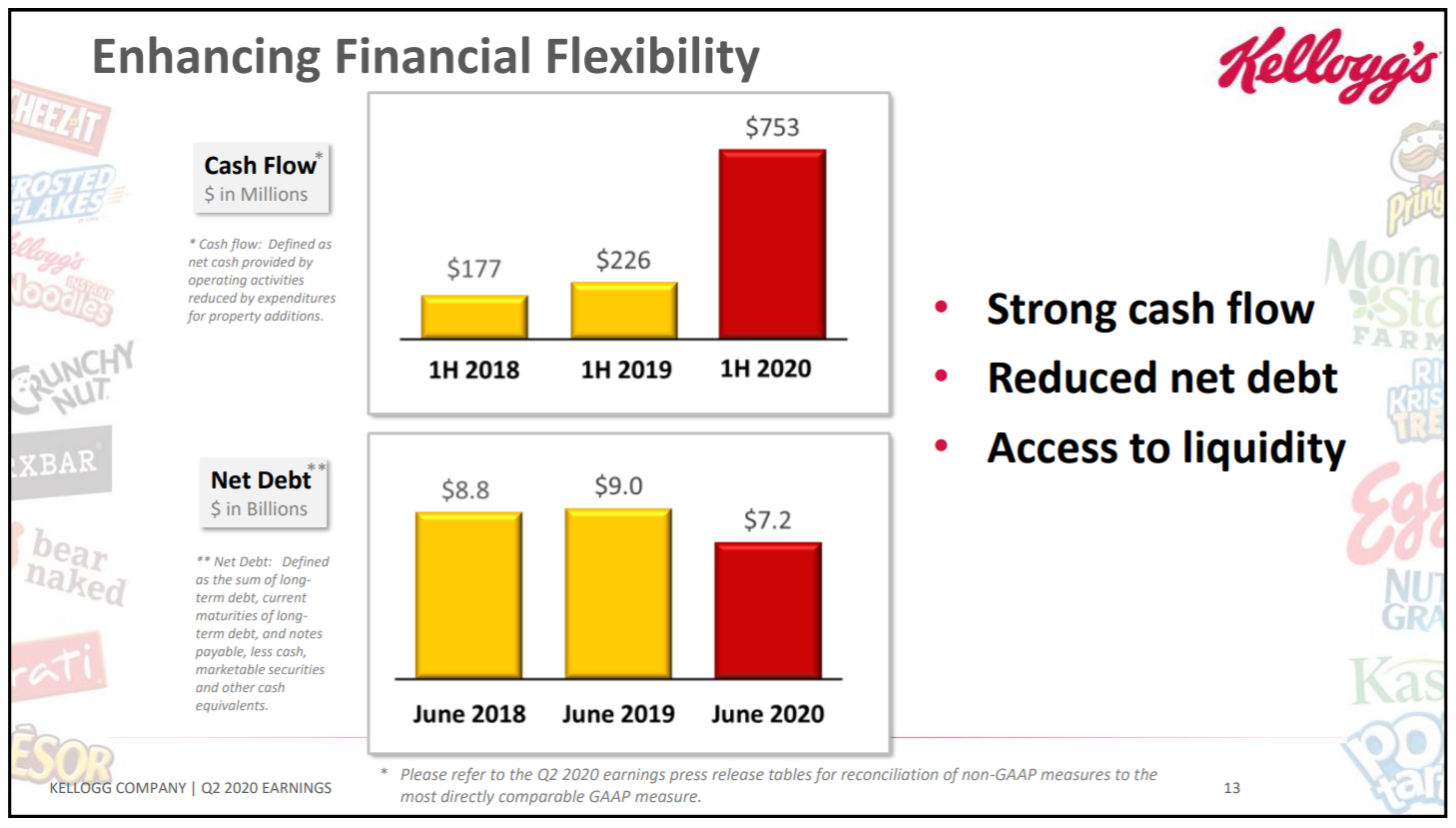

財務状況に関しては、前年同上半期比でフリーキャッシュフローが増加し、前年同期比純有利子負債は減少。キャッシュフローが四半期ではなく半期であることにあまり意味はなさそう。

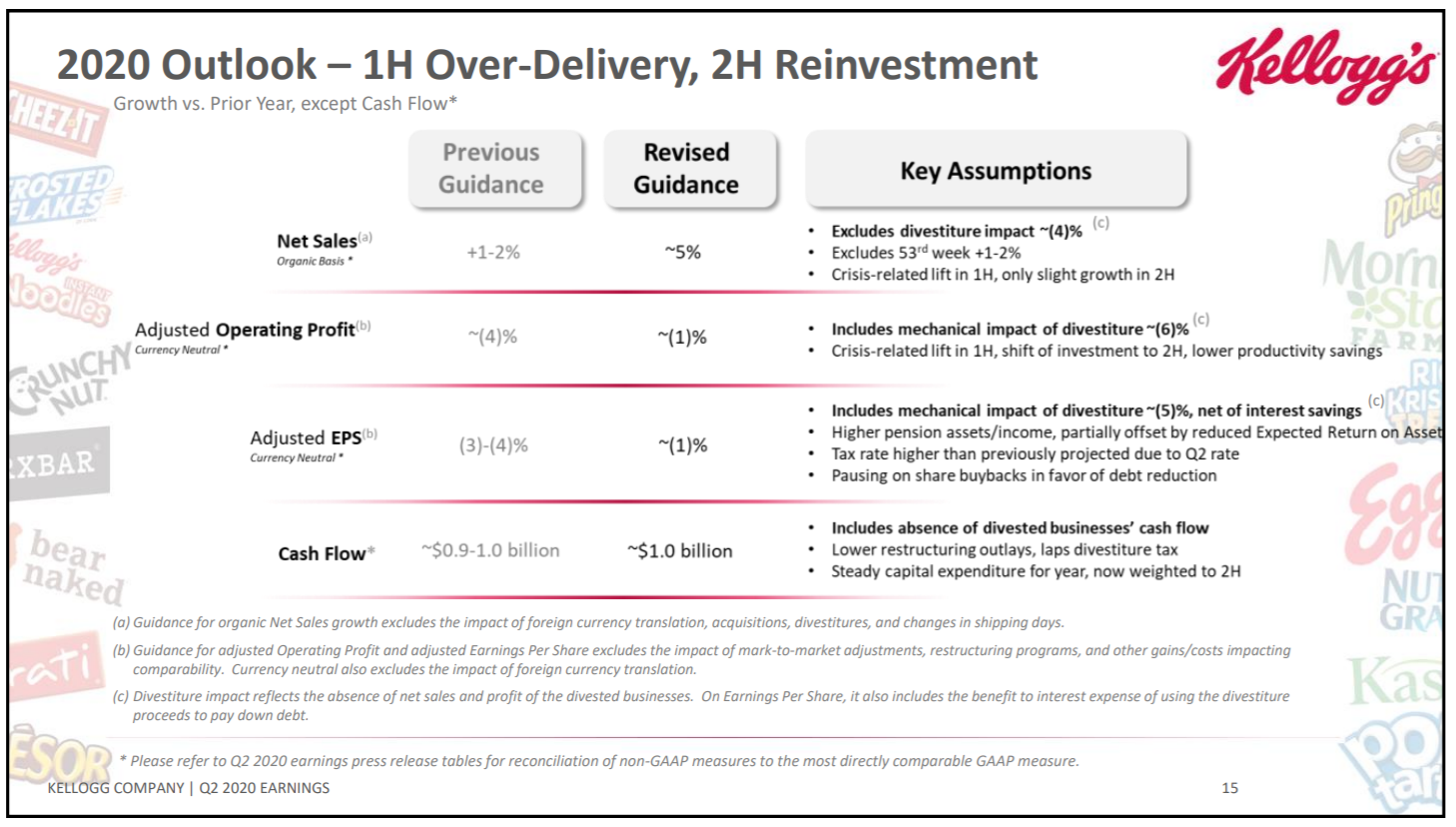

通期見通しに関しては前回からいずれも上方修正。

ただし、7月30日の決算発表に先立って7月24日に発表した四半期配当は一株当たり@0.57ドルで据え置き。例年ならこのタイミングで増配だったのだが。

決算資料でもアナリストとのカンファレンスコールでも配当据え置きについては特に言及されておらずあまり重要視はされていないようだが、個人的にはがっかりである。COVID-19の不確実性を考えると妥当なのだろうか。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第2四半期の総売上高(Reported Net Sales)は34億6500万ドル、市場予想の32億7700万ドルを上回っている

- 2020年第2四半期の一時項目を除く1株あたり利益(Adjusted Diluted EPS)は1.24ドル、市場予想の0.93ドルを上回っている

となっている。

まとめ

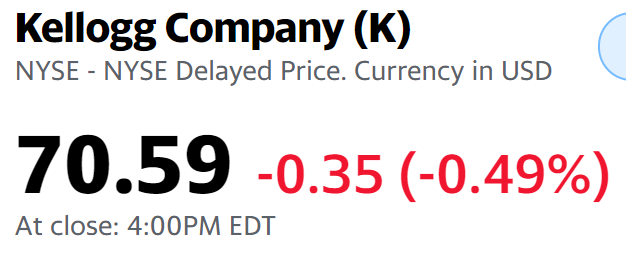

上記の様な決算内容を受けてのケロッグの株価は、

0.49%のマイナス。決算内容からすると上昇してもおかしくないと思うのだが、同日のダウ工業平均が0.85%、S&P 500が0.38%それぞれマイナスだった事を考えれば致し方ないところか。

上記を踏まえてケロッグ株をどう考えるか。配当率は税引前で3%台前半とそれ程所有銘柄の中では高くないのだが、安定性を考えればありなのか。と思って過去5年の株価を確認してみると、

株価の幅は確かにそれ程大きくないのだが市場の動きと比べてみると、

ダウが49.40%、S&P 500が55.48%上昇しているのに比べると4.26%の上昇に留まっている。自分の投資スタイルがバイアンドホールドであるし、市場との比較は意味がないものと割り切れるかどうか判断が難しい。

補足

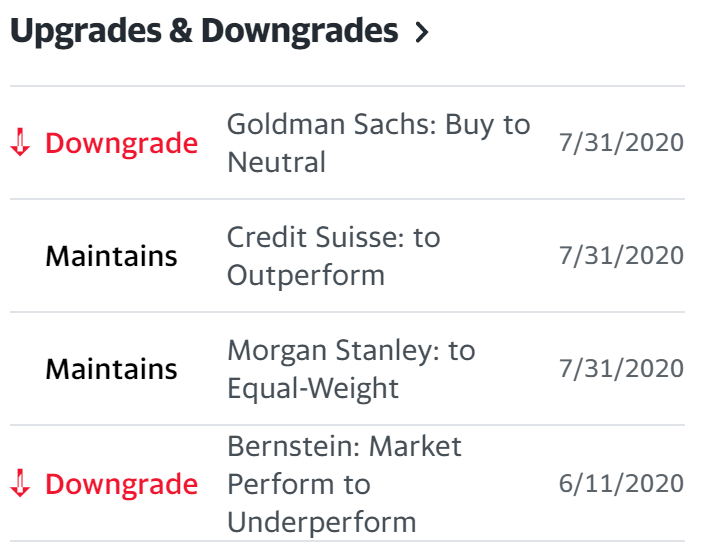

決算発表の翌日のケロッグの株価が、

2.27%マイナスとダウ工業平均が0.44%、S&P 500が0.77%それぞれ上昇したのに比べて大きくマイナス。理由を調べてみると決算発表を受けて、

ゴールドマンサックスが投資格付けを引き下げたことが原因だった模様。

ゴールドマンサックスのアナリストJason English氏は、投資格付けをBuyからNeutralに引き下げ、目標株価を71ドルから73ドルに引き上げている。理由は、

- 力強い(Strong)第2四半期の結果を受けて、通年の見通しを引き上げている(English氏から見ればまだ保守的なレベルとのこと)

- しかし、COVID-19パンデミック中でのファンダメンタルズの改善は「より完全に反映されている(more fully reflected)」ように見える

としており、あまり株価の上昇余地がないと判断したのだろう。