はじめに

一昨日10月15日は同業他社のシティグループ(C)が2019年第3四半期決算を発表したが、同様に自分が所有しているJPモルガン・チェース(JPM)も2019年第3四半期決算を発表している。以下に今後の投資のためにその内容を整理しておく。

JPモルガン2019年第3四半期決算発表まとめ

以下の内容はJPモルガン・チェースの企業サイトからの引用・抜粋。

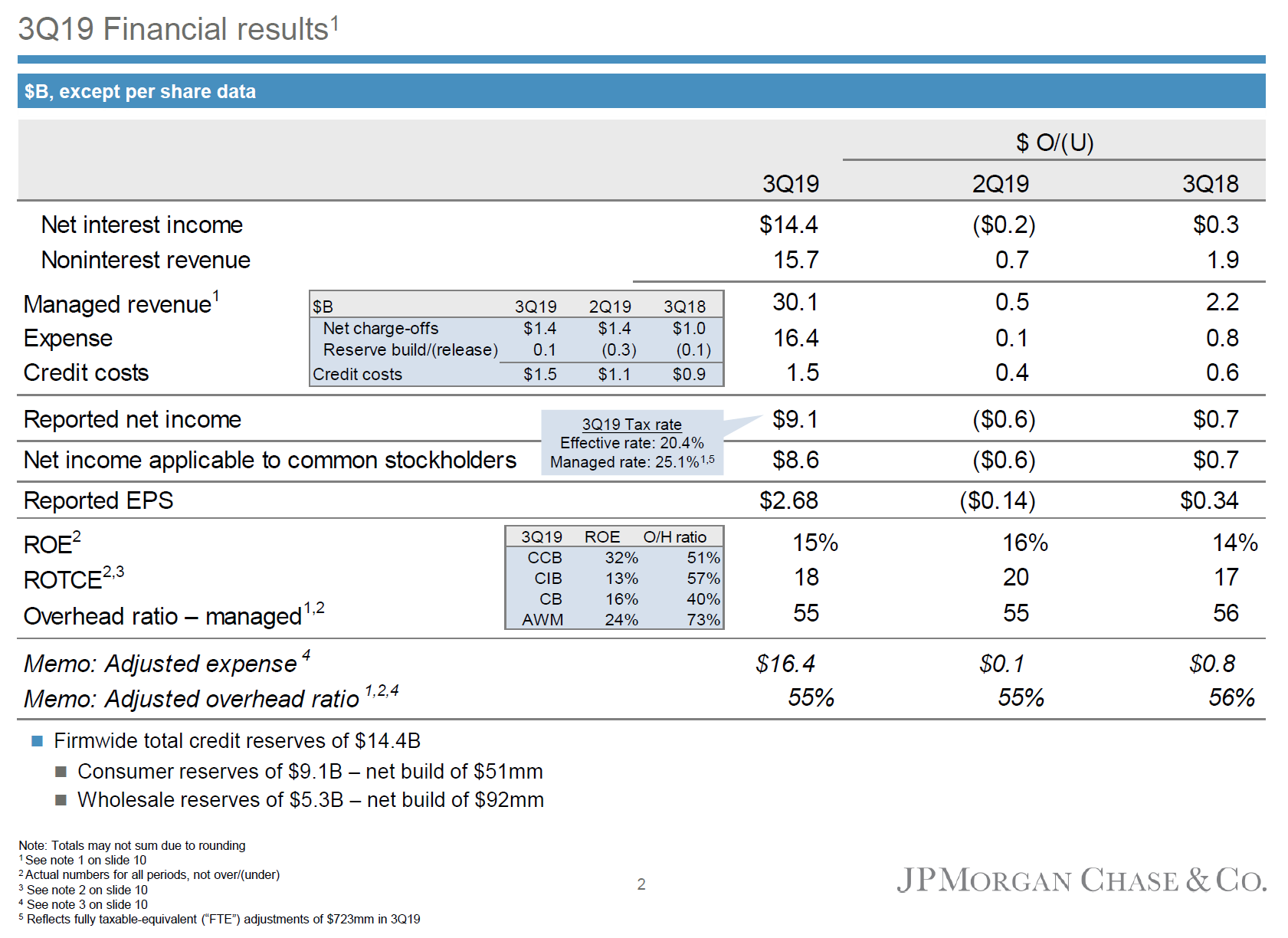

- 総収入(Managed Revenue)は300億6000万ドルで、前四半期比2%、前年同期比8%増

- 純利益(Reported net income)は90億8000万ドルで、前四半期比6%減少、前年同期比8%増

- 1株あたり純利益(EPS)は2.68ドルで前四半期より5%減少、前年同期比15%増

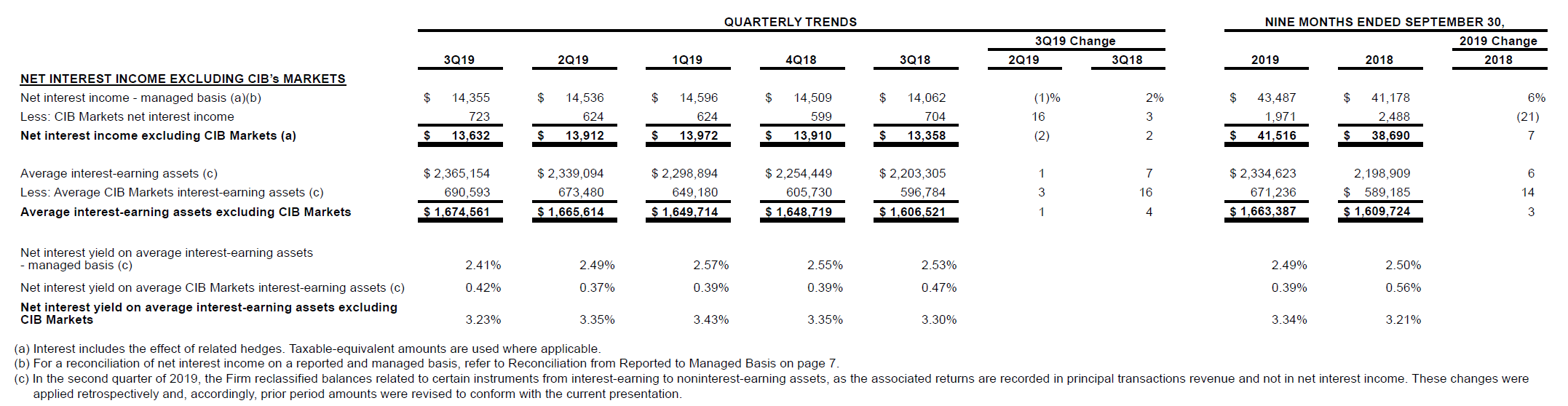

- 純金利マージン(調達金利と貸付金利の差)は2.41%で前四半期の2.49%から低下

- 通期の純金利収入見通しは約575億ドル以下と、前四半期から変わらず

まとめ

リフィニティブのまとめによるアナリスト予想では収入が284億9000万ドル、1株あたり純利益が2.45ドルだったが、いずれも上回っている。その結果、決算発表を受けての株価は、

と3%を超える上昇となった。

シティグループと同じ様に米利下げによる純金利マージン(調達金利と貸付金利の差)が低下したにもかかわらずこれほどの上昇となったのは、ジェイミー・ダイモン最高経営責任者(CEO)が9月10日にニューヨークで開かれた金融サービス関連の会合でトレーディング収入が弱かった昨年第3四半期に比べ10%増と弱気な見通しを示していたのが、実際には14%増となったことなどを受けて大幅な株価上昇に寄与したと思われる。

一方、四半期発表の中でダイモンCEOは以下の様にも述べている。

“The consumer remains healthy with growth in wages and spending, combined with strong balance sheets and low unemployment levels. This is being offset by weakening business sentiment and capital expenditures mostly driven by increasingly complex geopolitical risks, including tensions in global trade,” said CEO Jamie Dimon

「消費は賃金と支出の伸び、力強いバランスシート、低い失業率と相まって堅調さを維持している。 これは主に世界的な貿易の緊張など、ますます複雑化する地政学的リスクに起因する鈍っている企業の景況感、設備投資を相殺している」とCEOのジェイミー・ディモンは述べている。

これを受けてJPモルガン株の扱いをどうするか。自分は銀行株としてシティとJPモルガンを所有しているのだが、シティグループに投資が集中してしまっているのが現状。しばらくJPMを購入していないこともあるし、JPモルガンの方がシティよりもここ最近の決算内容は良いので、銀行株の中でも投資を分散しても良いのではないかと思わないでもない。

次回購入予定の2019年12月時点で他の所有銘柄の状況を見て、検討をしてみることも考えてみるべきかもしれない。