はじめに

2024年11月13日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

前回2024年第4四半期決算では売上、EPSに加えて2025年第1四半期の売上見通しも市場予想を上回ったことなどから6.8%の上昇となり、

「今後のシスコ株だが、懸念であった顧客在庫が解消されたとの見方から、これまでよりは堅調な株価が望めそうな気はしている。ただ更に株価/業績が伸びるにはAI関連の拡大が肝要になると思われる。その辺りはカンファレンスコールのQAでも触れられていたのだが、内容は今一つ把握しずらかった(そもそも何をAI関連とするかの定義も難しかった)ので次四半期決算でより明確な結果を出して欲しいものだ。」

と書いていたのだが、今回の決算はどうなったのか以下に確認し整理しておく。今回のシスコの決算対象期間は、他の所有銘柄の多くが2024年7~9月で2024年第3四半期決算だったのに対し、2024年8月~2024年10月が対象となり2025年第1四半期決算となる。

2025年第1四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

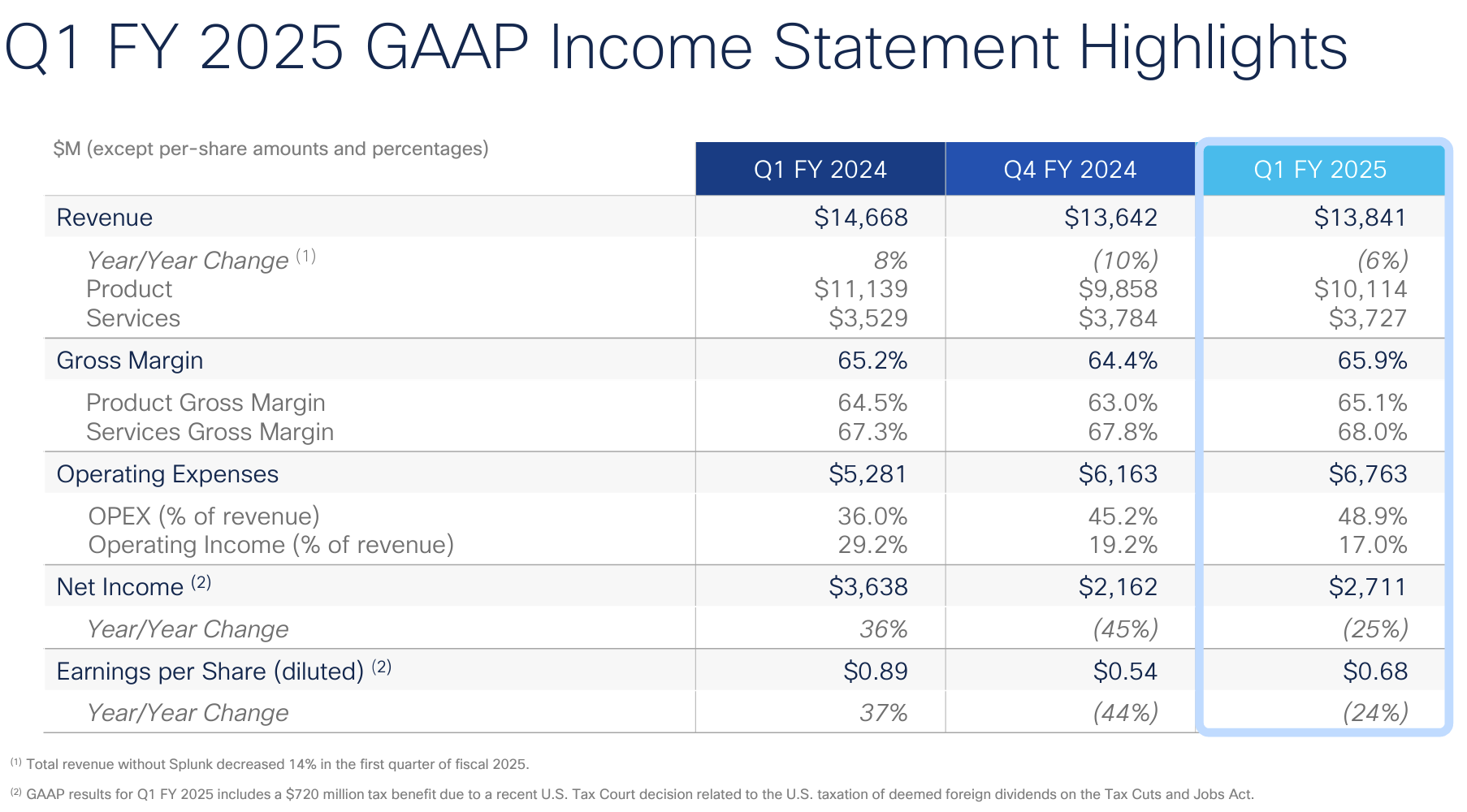

- 2025年第1四半期のGAAPベースでの売上高(Revenues)は138億4100万ドル、前年同期は146億6800万ドルで前年同期比6%の減少

- 2025年第1四半期のGAAPベースでの純利益(Net Income)は27億1100万ドル、前年同期は36億3800万ドルで前年同期比25%の減少

- 2025年第1四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.68ドル、前年同期は0.89ドルで前年同期比24%の減少

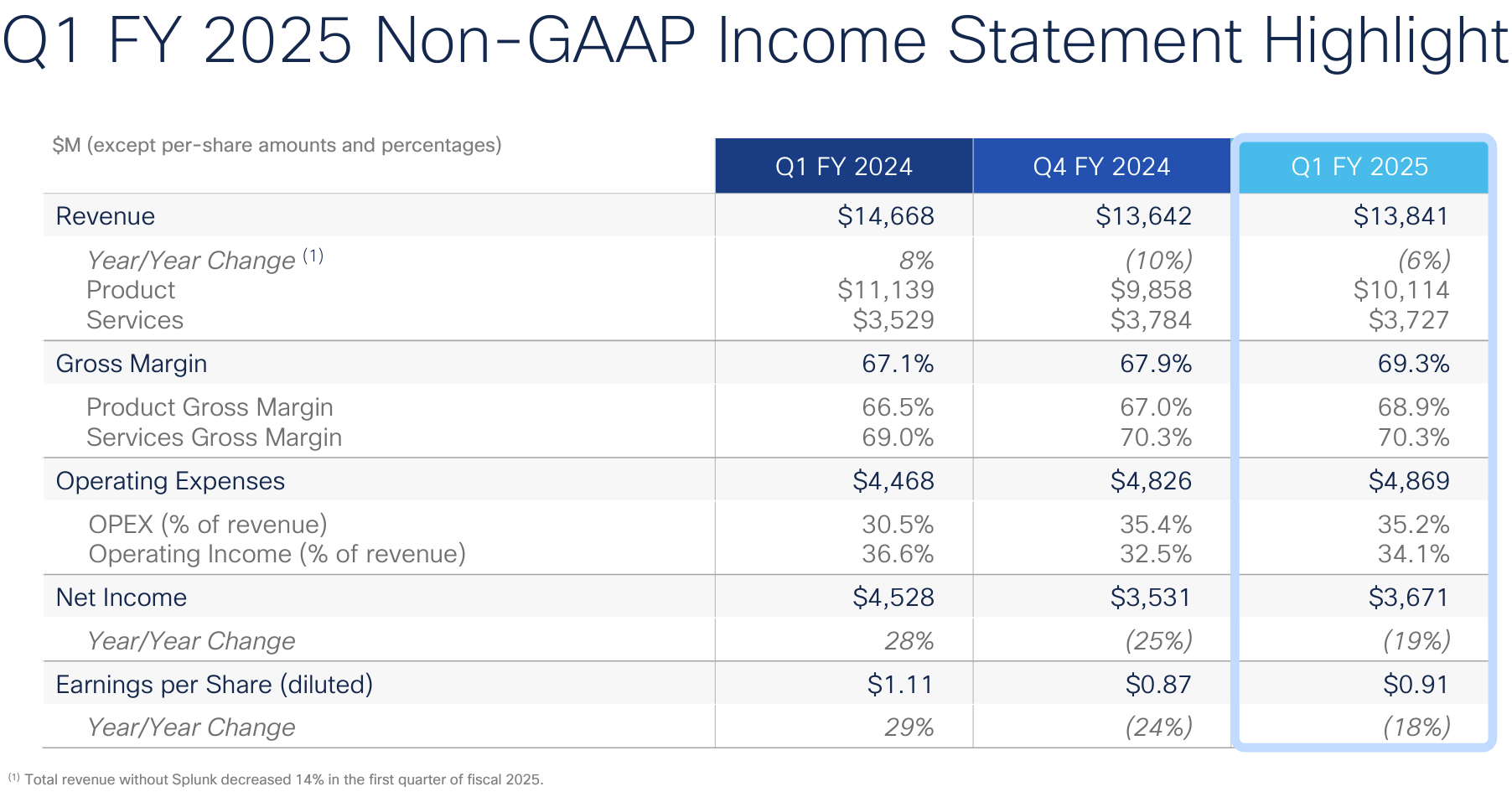

- 2025年第1四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.91ドル、前年同期は1.11ドルで前年同期比18%の減少

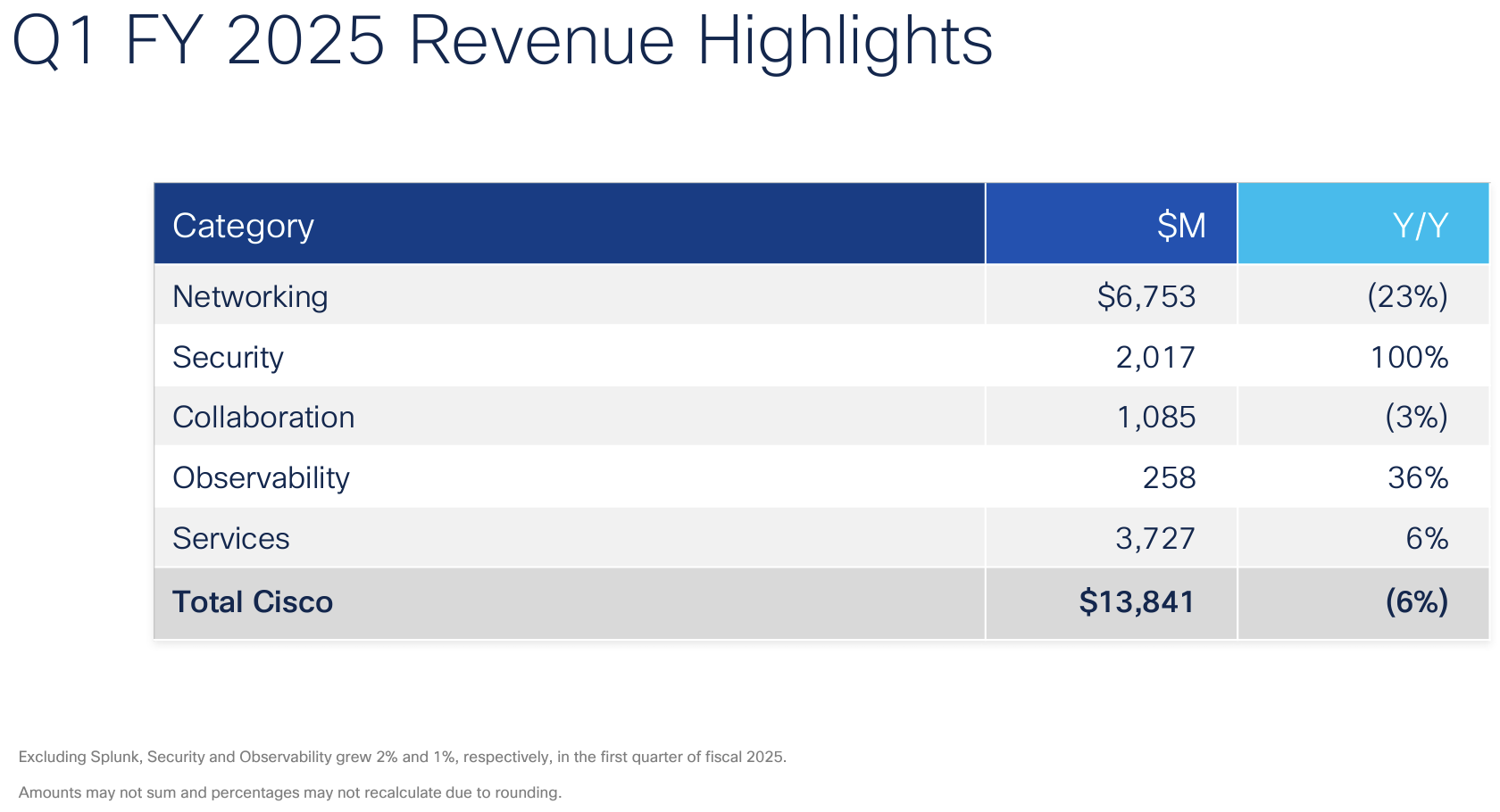

製品カテゴリ毎売上

売上全体に占める割合は製品73.1%、サービス26.9%となっている。

2025年見通し

2025年通期の見通しについては以下の通り。

- 売上(Revenues):553億~563億ドル(前回の550億~562億ドルから上方修正)

- Non-GAAPベースでのEPS:3.60~3.66ドル(前回の3.52~3.58ドルから上方修正)

- GAAPベースでのEPS:2.26~2.38ドル(前回の1.93~2.05ドルから上方修正)

2025年第2四半期(2024年11~2025年1月)の見通しについては以下の通り。

- 売上(Revenues):137億5000万ドル~139億5000万ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):68%~69%

- Non-GAAPベースでの営業利益率(operating margin rate):33.5%~34.5%

- Non-GAAPベースでのEPS:0.89ドル~0.91ドル

- GAAPベースでのEPS:0.51ドル~0.56ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第4四半期に20億ドルの自社株買い戻しを実施。自社株買いプログラム(期限なし)の承認残額は32億ドル

- 2025年度は好調なスタートを切った

- 第1四半期の売上は見通しの範囲上限、Non-GAAPベースでのEPSは見通し範囲の上限を超えた

- 買収したSplunkとの相乗効果もあり、第1四半期は過去20年以上で最高のNon-GAAPベース粗利益率を記録

- 2024年度末に見られた需要の高まりを受けて第1四半期の製品受注は前年比20%増で2024年第4四半期の14%受注増を加速させており、需要が正常化していることを明確に示している

- 第1四半期にはWebスケールITの顧客から3億ドルを超えるAIインフラストラクチャの受注があり、今会計年度にWebスケールITの顧客から10億ドルを超えるAI受注という目標を上回る自信が強まった

- 全体的に第1四半期の業績は、AIの拡大に伴い、最新のネットワークに対するニーズが高まり、シスコ テクノロジーに対する需要が引き続き堅調であることを示している

- 第1四半期に2件のソフトウェア企業買収を完了(条件は非開示)

- DeepFactor, Inc.:非上場のクラウドアプリケーションセキュリティ企業

- Robust Intelligence, Inc.:非上場のAIセキュリティソリューション企業

- 質疑応答

- 過去3ヶ月のマクロ背景変化について

- 米連邦政府の事業は、今年末に期限が切れる財政責任法の影響を受けた

- その他は非常にバランスの取れた強さが見られた

- 共和党が議会の両院とホワイトハウスを制する見通しのため、米連邦政府の事業は今後比較的予算が整うと予想

- 第1四半期の粗利益率について

- Splunk買収の効果や継続するコスト削減が効果をもたらしたが、関税還付に関する一時的な利益の寄与が最も大きい

- NVIDIAとの提携についての最新状況

- ソリューションを市場に投入するにはまだかなり早い段階

- 数四半期前に発表したHyperfabricは2025年前半に出荷予定

- 2025年第1四半期にNVIDIA GPUをベースにした新しいプラットフォームを発表

- 2025年に、これらのテクノロジの一部が企業に実際に導入され始めると想定

- 過去3ヶ月のマクロ背景変化について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の売上高(Revenues)は138億4100万ドル、市場予想の137億7000万ドルを上回っている

- 2025年第1四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.91ドル、市場予想の0.87ドルを上回っている

- 2025年第2四半期の売上見通しは137億5000万ドル~139億5000万ドル、市場予想は137億3000万ドル

- 2025年通期の売上見通しは553億~563億ドル、市場予想は558億9900万ドル

となっている。

まとめ

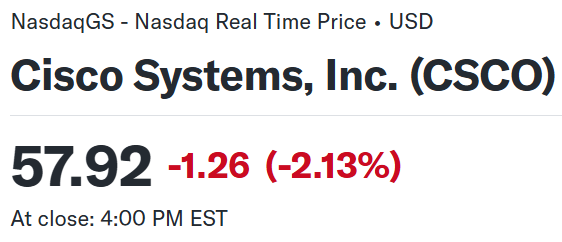

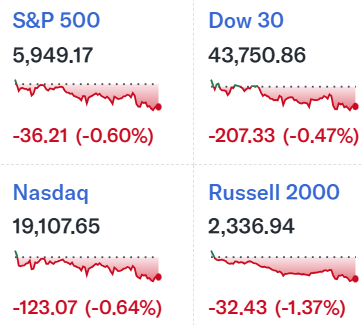

上記の様な決算結果を受けてシスコの株価は

前日比2.13%の下落。同日の米国市場も

いずれも下落しているが、シスコの下落幅はそれらよりも大きくなっている。売上、EPS共に市場予想を上回り、通期見通しも引き上げたにもかかわらず株価は下落となってしまった。どうも通期見通しの中央値が市場の予想よりやや低く、市場はより早い売上回復を見込んでいることが株価下落の要因だったようだ。

決算後数日を含めた年初来のシスコ株の推移を市場(S&P 500)と比べてみると

2月からは市場(S&P 500)の上昇傾向に反して下落傾向が長らく続いていたのだが、冒頭に挙げた前回8月の2024年第4四半期決算で大きく上昇してからは期待通りにその勢いを続けていたのだが、今回の決算で下落して以降も(市場も振るわないが)株価は下落している。

今後のシスコ株だが2025年通期見通しの売上中央値が市場予想よりもやや悪いことが気にかかるが、個人的にはそれ程悪いとは思っていない。ただし、決算後は市場の動きに連動している様にも見受けられるため、他のハイテク銘柄が振るわないようだとこのまま下落傾向が続く可能性もある。何とかこの決算後の悪い流れが一時的なものに留まり、決算前の上昇ペースとは言わずともそれに近い株価推移をしてくれることを願いたい。