はじめに

昨日米国時間2022年10月14日(金)から米国企業の四半期決算発表が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)が先陣を切って四半期決算発表を行っている(シティグループ(C)はその翌日が普通なのだが金曜日ということもあってか今回はJPモルガンと同日だった)。

ここ最近の米国内でのインフレに伴い米国債利回りの上昇していることから、金利に影響されやすい銀行株の4~6月期決算がどうなったかは非常に気になるところ。。以下その内容について確認・整理しておく。

JPモルガン・チェース2022年第3四半期決算発表まとめ

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

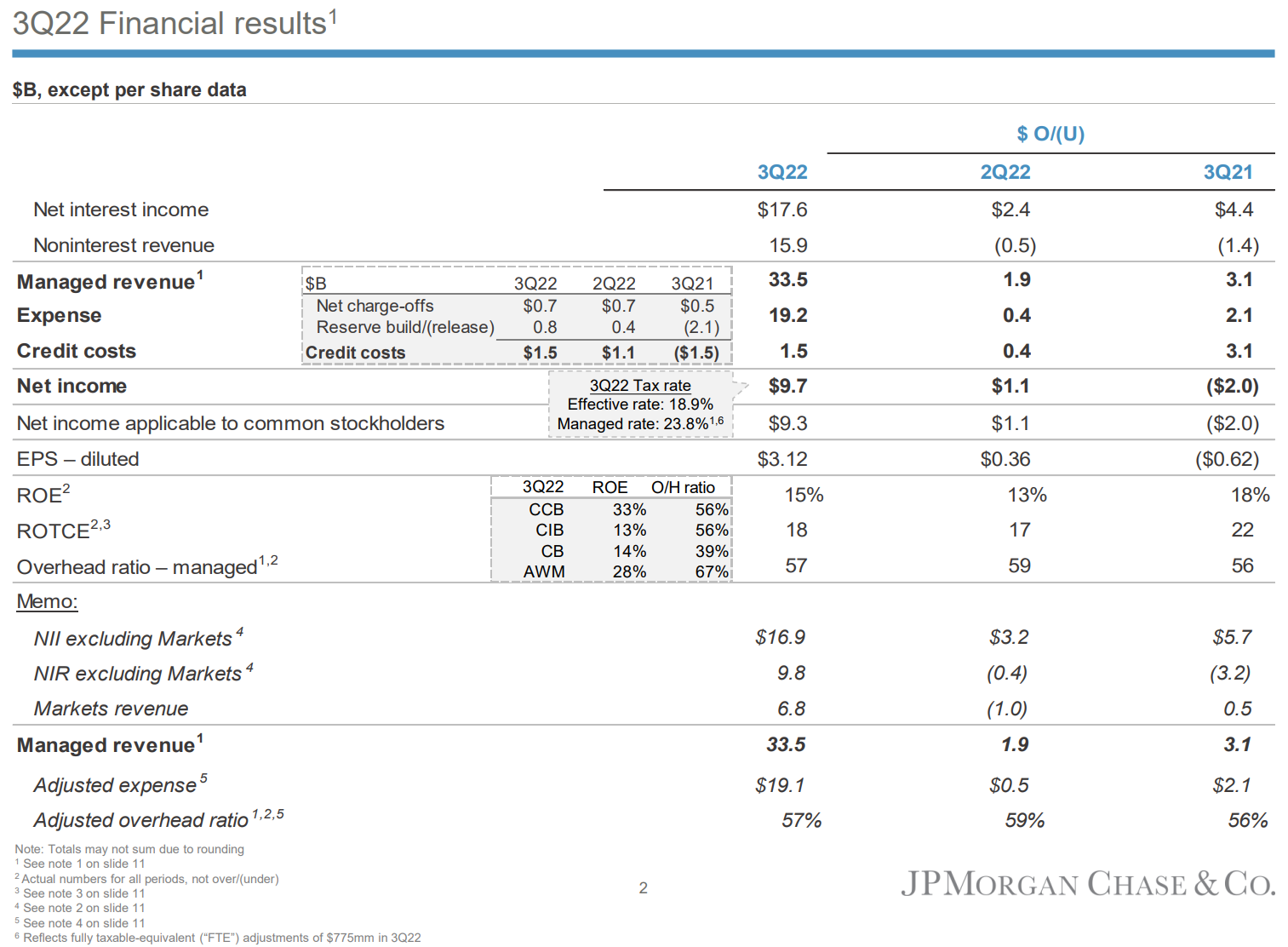

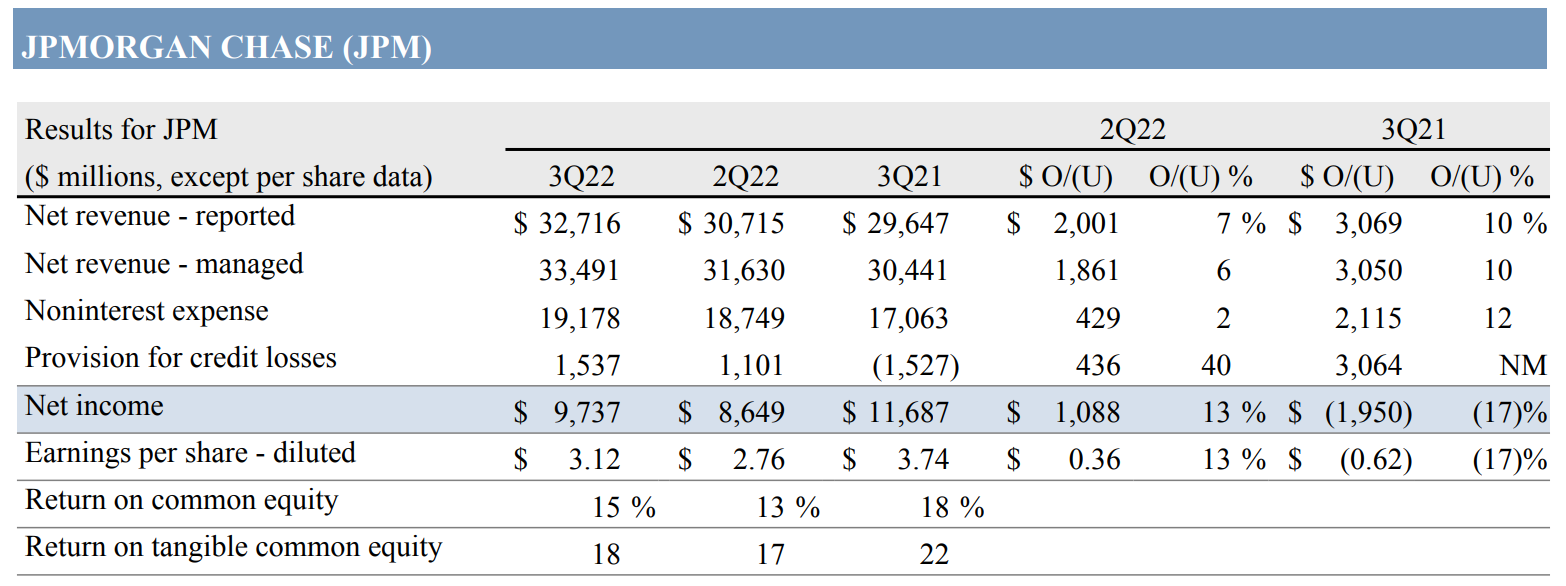

- 総収入(Managed Revenue)は334億9100万ドルで、前四半期比6%増、前年同期比10%増

- 報告ベースの総収入(Net revenue – reported)は327億1600万ドル、前四半期比7%増、前年同期比10%増

- 純利益(Net income)は97億3700万ドルで、前四半期比13%増、前年同期比17%減

- 希薄化後1株あたり純利益(EPS – diluted)は3.12ドルで前四半期比13%増、前年同期比17%減

純利益(Net income)/希薄化後1株あたり純利益(EPS – diluted)が前年同期比で17%減少になっているが、これは前年同期が好調だったのであまり参考にはなるまい。

これは前年同期は21億ドル差し戻していた貸し倒れ引当金繰入額(Reserve Build/(release))を今期8億800万ドル積み増している事が影響しているのだろう。これで積み増しは3四半期連続となる。

その他

その他気になった点をピックアップすると以下の様のものがある。

- 純金利収入(NII:Net Interest Income)が利上げの恩恵を受け四半期ベースで過去最高の176億ドル(前年比34%増)

- 投資用証券で9億5900万ドルの純損失

- 信用コストは15億ドルと前四半期の11億ドルから増加

2022年通期見通し

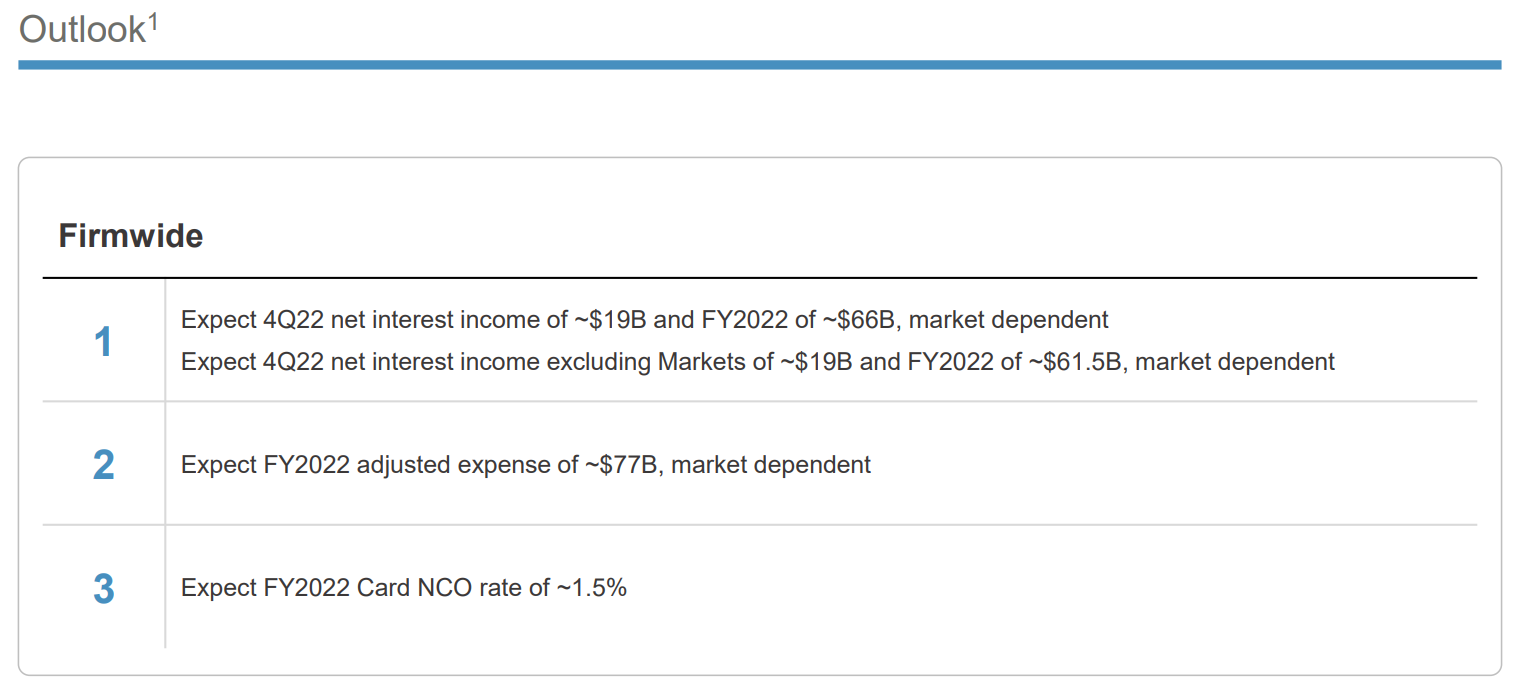

2022年の通期見通しに関しては以下の通り。

- 2022年第4四半期の企業全体のCIBマーケット事業を除く純金利収入(Net interest income excluding Markets):~190億ドル

- 2022年通年の企業全体のCIBマーケット事業を除く純金利収入(Net interest income excluding Markets):~615億ドル(前四半期は580億ドル超)

- 調整後経費(Adjusted expense):770億ドル(前四半期と変わらず)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~1.5%(前四半期は~2%)

先に述べたNIIの増加に伴い通年の見通しを上方修正している。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の報告ベースの総収入(Net revenue – reported)は327億1600万ドル、市場予想の321億2000万ドルを上回っている

- 2022年第3四半期の希薄化後1株あたり純利益(EPS)は3.12ドル、市場予想の2.90ドルを上回っている

となっている。

まとめ

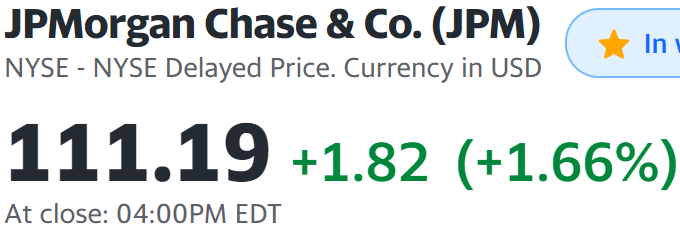

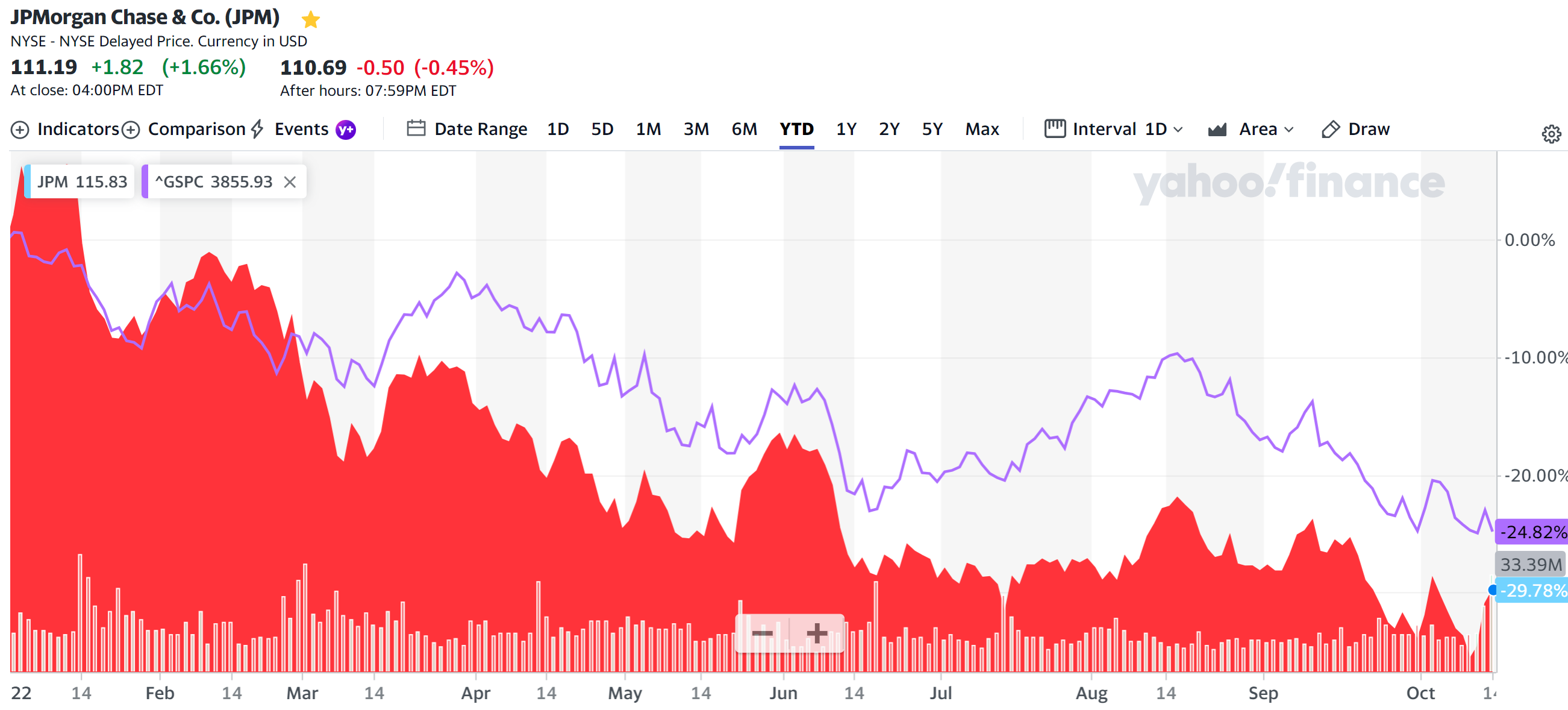

上記の様な決算内容を受けてJPモルガン株は

1.66%の上昇。同日の米国市場は

大幅下落。前日米消費者物価指数が悪化したにもかかわらず何故か市場は大幅上昇した反動のためかもしれない。

そんな中でのJPモルガン株の上昇は決算内容がかなり評価されたということなのだろう。信用コストが増えたり、金利上昇を受けた景気減速の可能性といった不安要素はあるが、決算は市場予想を上回り、純金利収入の見通しも上方修正するなど、ある程度今後も堅調な業績を期待させる決算内容だった。

年初来では

市場(S&P 500)を5%程下回っているが、何とかこの決算を受けて市場と同程度に推移することを期待したいものだ。