はじめに

一昨日2021年1月15日は自分の所有銘柄であるJPモルガン・チェース(JPM)の2020年第4四半期決算が発表された。以下にその内容を整理してまとめておく。

JPモルガン2020年第4四半期決算発表まとめ

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

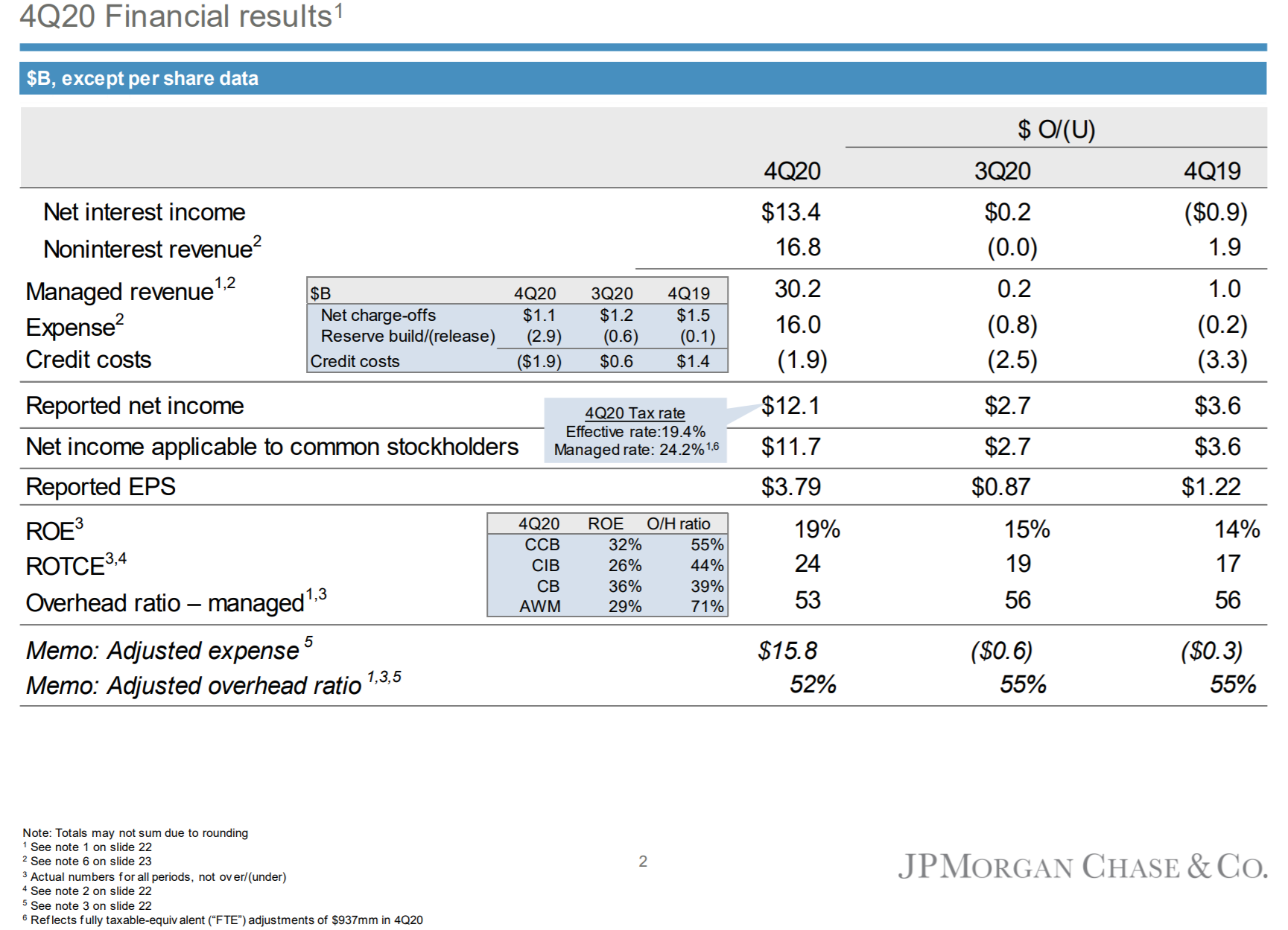

- 総収入(Managed Revenue)は301億6100万ドルで、前四半期比1%増、前年同期比3%増

- 純利益(Reported net income)は121億3600万ドルで、前四半期比29%増、前年同期比42%増

- 1株あたり純利益(EPS)は3.79ドルで前四半期より30%増、前年同期比47%増

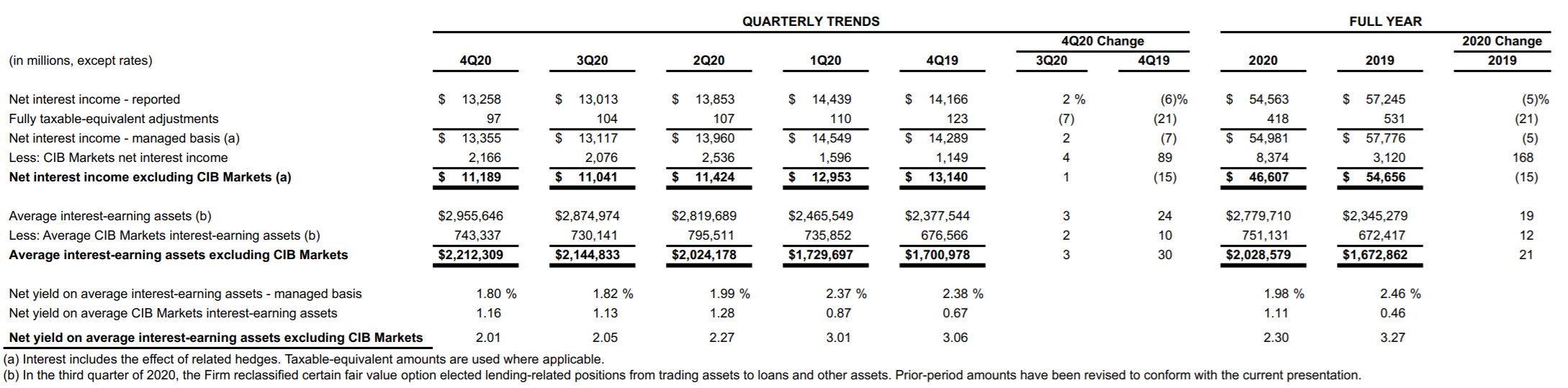

- 純金利マージン(調達金利と貸付金利の差)は1.80%で前四半期の1.82%から低下

貸し倒れ引当金繰入額(Reserve Build/(release))は今四半期は29億ドルを差し戻している。これにより1株あたり純利益(EPS)は0.72ドル増加したことになる。

前四半期も貸倒引当金は6億ドル差し戻しており、2020年上半期(1~6月)に懸念されていた引当金の問題は落ち着いた感がある。

その他決算関連

- 主要4部門中3部門で収入が増加。コンシューマー・コミュニティーバンキング部門のみ8%減

- 2021年に事業投資として15億ドル、技術投資として9億ドルを追加支出

また決算発表資料で最高経営責任者(CEO)Jamie Dimon氏は、

- ワクチンと刺激策の積極的な開発が、今四半期の貸倒引当準備金の解放に貢献しましたが、300億ドルを超える当社の信用準備金は引き続き重大な短期的な経済の不確実性を反映しており、ほとんどのエコノミストによる現在の基本予測よりもはるかに悪い経済環境に耐えることができます

としていたのに比べてアナリストとのカンファレンスコールでは

- ワクチン実用化や財政刺激策などにより今年下半期の経済は改善する

- 潜在需要は多く、この混乱期を切り抜けているという事実に基づく楽観も出てくるかもしれない

- 今夏までには非常に健全な経済になっている可能性がある

とポジティブな見通しを述べている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の総収入(Managed Revenue)は301億6100万ドル、市場予想の292億8000万ドルを上回っている

- 2020年第4四半期の1株あたり純利益(EPS)は3.79ドル、市場予想の2.72ドルを上回っている。貸倒引当金の差し戻し0.72ドルを差し引いても市場予想を上回っている

となっている。

まとめ

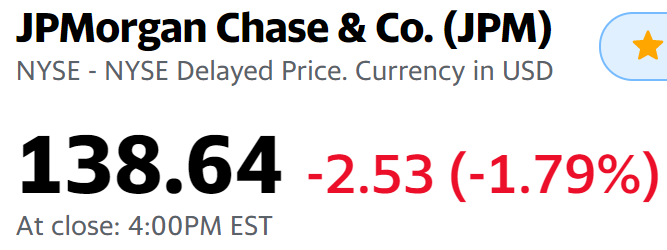

この様に前年同期比、市場予想を上回る決算内容を受けてJPモルガンの株価は、

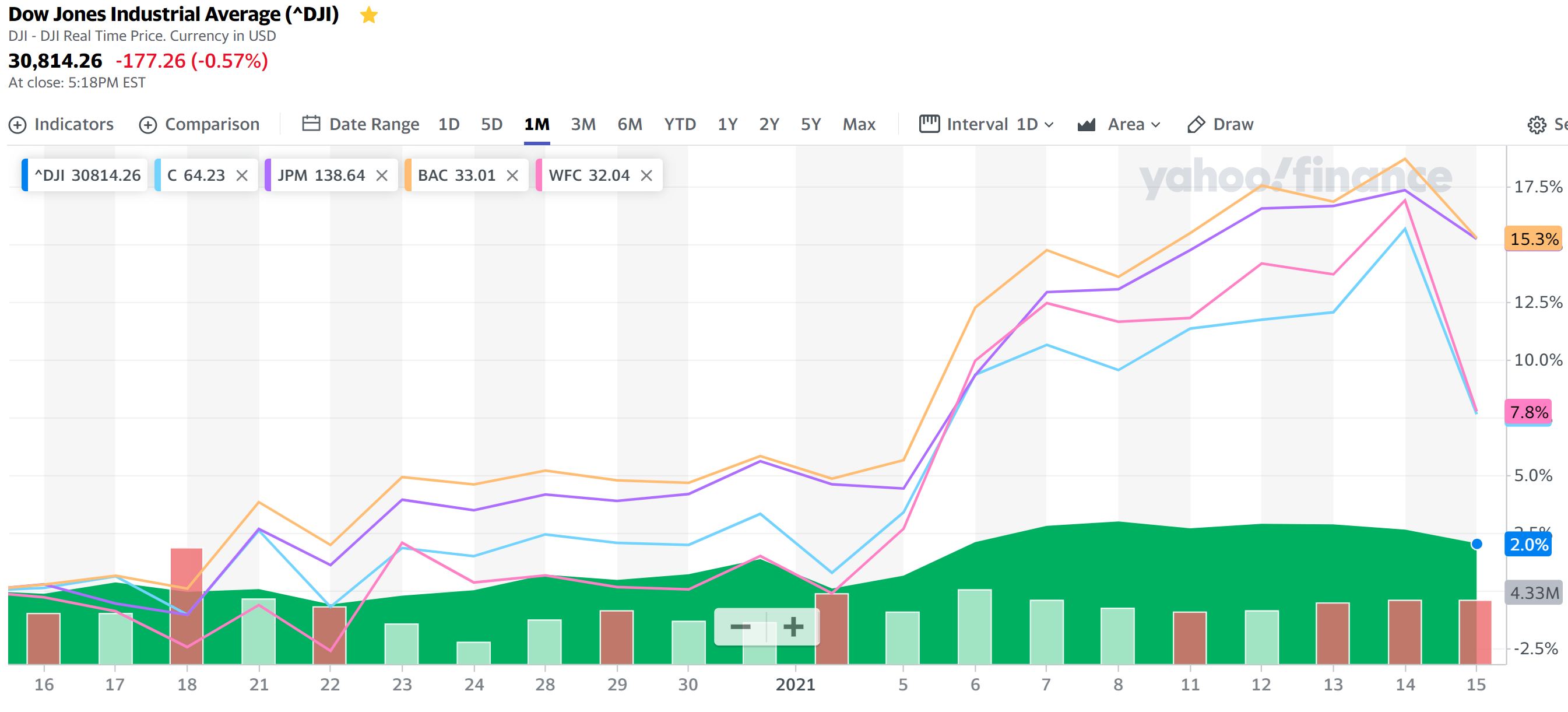

1.79%の減少。同日のダウ工業平均は0.57%、S&P 500が0.72%、NASDAQが0.87%それぞれ下落したが、決算内容を考えるとこれ程下がるのは納得感が欠ける。

理由としては同日決算発表があったシティグループ(C)の整理で既にまとめた1月に入ってからの金融株の上がり過ぎによる調整という事だと思われる。

それに加えて決算発表前にあったバイデン次期大統領の1兆9000億ドル規模の新たな景気対策案が影響を及ぼした可能性がある。

繰り返しになるがJPモルガンの決算内容自体は悪くないものであり、あまり不安を持つ必要はない気がする。少なくとも同日決算発表のあったシティグループやウェルズ・ファーゴと比較すると銀行株の中では、JPモルガンの安定性は高いだろう。

自分が所有しているJPモルガン株が現在の市場価格で1.3万ドル程度であり、同じ銀行株で約37万ドル保有しているシティ株と所有割合が逆だったらと思わないでもないのだが、税引前配当率ではシティが3%強、JPモルガンが2.5%強である事を考えると、配当金生活をしている自分にとっては現状の方がいいのか。株価の安定性と配当率も高いという都合のいい銘柄は無いものだ。