はじめに

2023年1月25日(水)は自分の主力銘柄であるAT&T(T)の2022年第4四半期決算の発表があった。

2022年10月の第3四半期決算発表を受けて株価は大きく上昇し、

AT&T(T)2022年第3四半期決算発表(2022/10)

昨年12月にあった投資格付けアップデートで一時下がったものの

総じて市場を上回るパフォーマンスが続いていた印象がある。

以下、今回の決算内容とそれを受けてAT&T株がどうなったかについて整理・確認しておく。

AT&T2022年第4四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

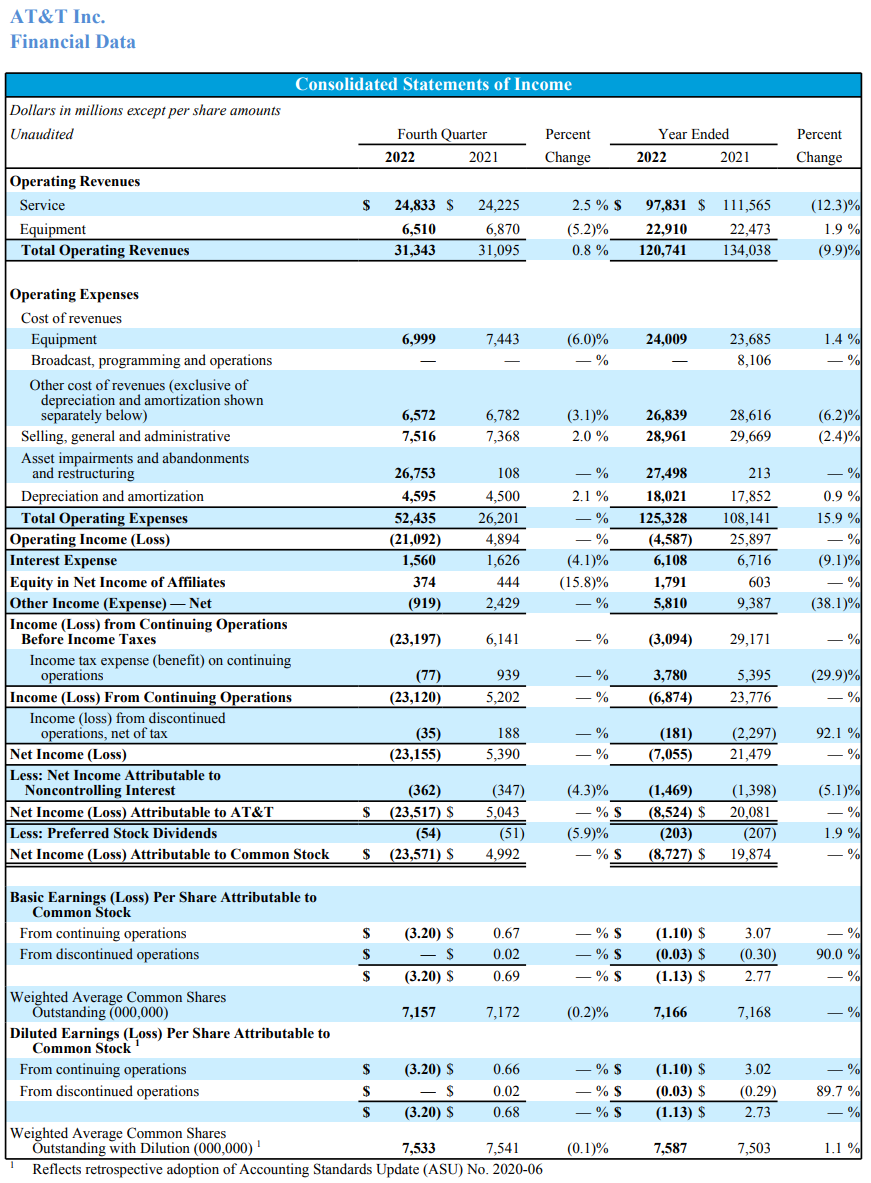

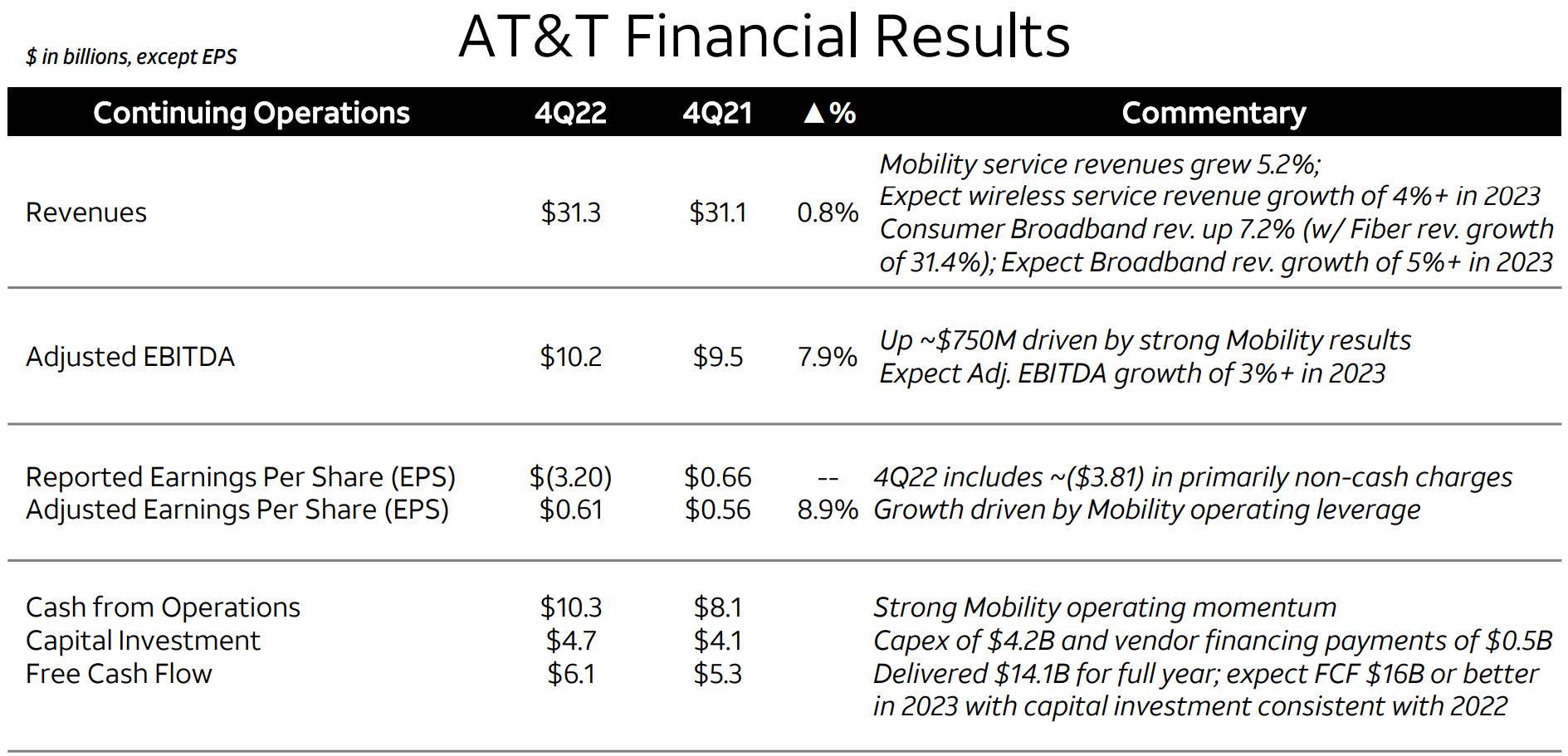

- 2022年第4四半期の総売上高(Total Operating Revenues)は313億4300万ドルで、前年同期の310億9500万ドルから0.8%増加

- 2022年第4四半期のAT&T帰属の純利益/損失(Net Income(loss) Attributable to AT&T)は235億1700万ドルの損失で、前年同期は50億4300万ドルの利益

AT&T帰属の純損失が非常に大きくなっているのは、下記Asset impairments and abandonments and restructuring(資産の減損と放棄、リストラ費用)で267億5300万ドルを計上しているため。

アナリストとのカンファレンスコールではうち248億ドルが非現金の営業権の減損費用(noncash goodwill impairment charge)で、主に年次のれん評価と金利上昇に伴う割引率上昇を反映したものと説明している。継続事業ベースの調整後営業利益は前年の約50億ドルに対して約57億ドルであったとのこと。

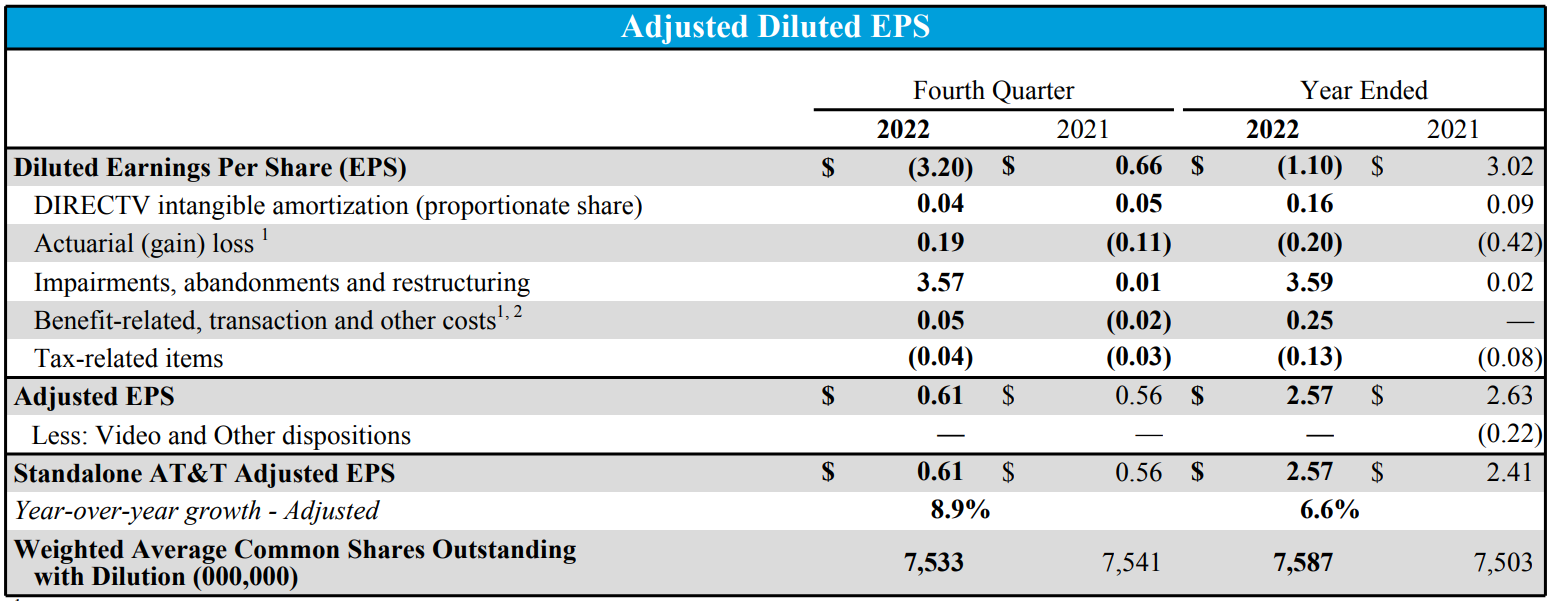

- 2022年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.61ドルで、前年同期の0.56ドルから8.9%増加

調整前では先ほどのAsset impairments and abandonments and restructuringのマイナス影響が3.57ドルとなっている。

AT&T2022年第4四半期結果の概要は以下の通り。

2022年第3四半期に市場予想を下回り懸念されたフリーキャッシュフローは61億ドル、市場予想の58億ドルを上回っている。

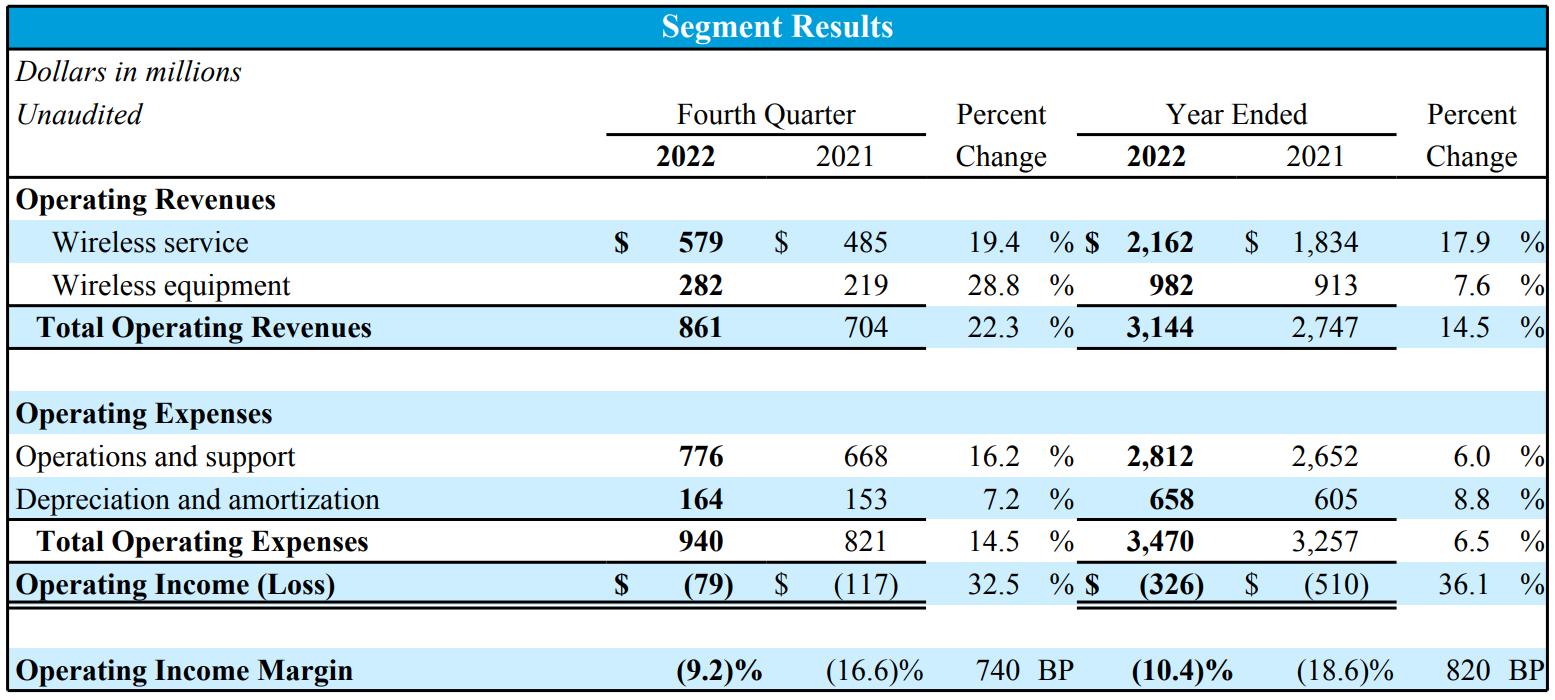

事業部業績

事業部ごとの業績は以下の通り。

【Communications(通信)事業】

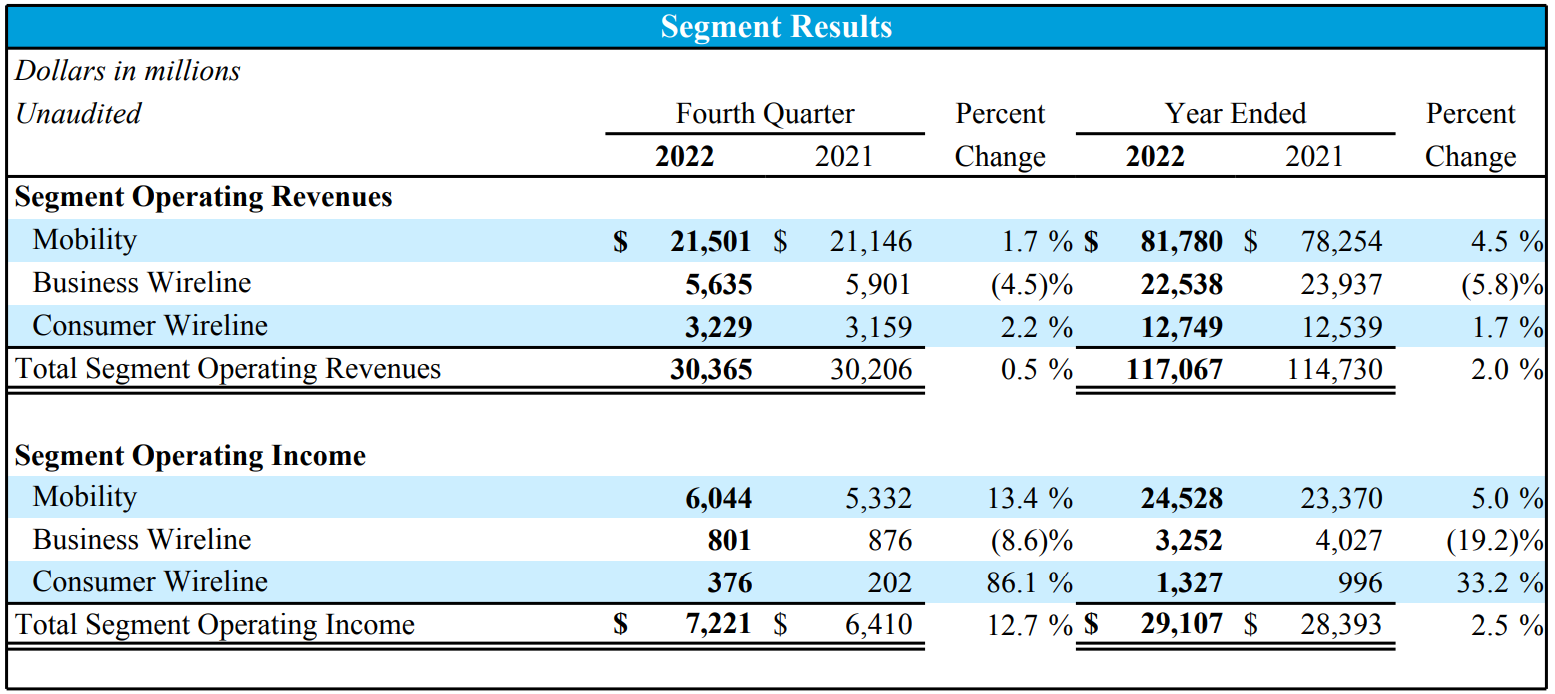

Communications(通信)事業のOperating Revenues(売上)は前年同期比0.5%増の303億6500万ドル。

モビリティの売上は215億100万ドルで前年同期比1.7%の増加、内訳はサービス収益が前年同期比5.2%増の154億3400万ドル、機器収益が前年比6.3%減の60億6700万ドル。

月額料金を支払う携帯電話契約者数(Postpaid phone)は65万6000人増、月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)は110万4000人増。

Business Wirelineの売上は相変わらず高度なIPベースへの製品移行のため4.5%減少して56億3500万ドル。

Consumer Wirelineの売上はファイバーブロードバンドの増加により2.2%増の32億2900万ドル。

【ラテンアメリカ事業】

ラテンアメリカ事業はコミュニケーション事業に比べて事業規模が極めて小さいので参考程度。

ラテンアメリカ事業のOperating Revenues(売上)は前年同期比22.3%増の8億6100万ドル。

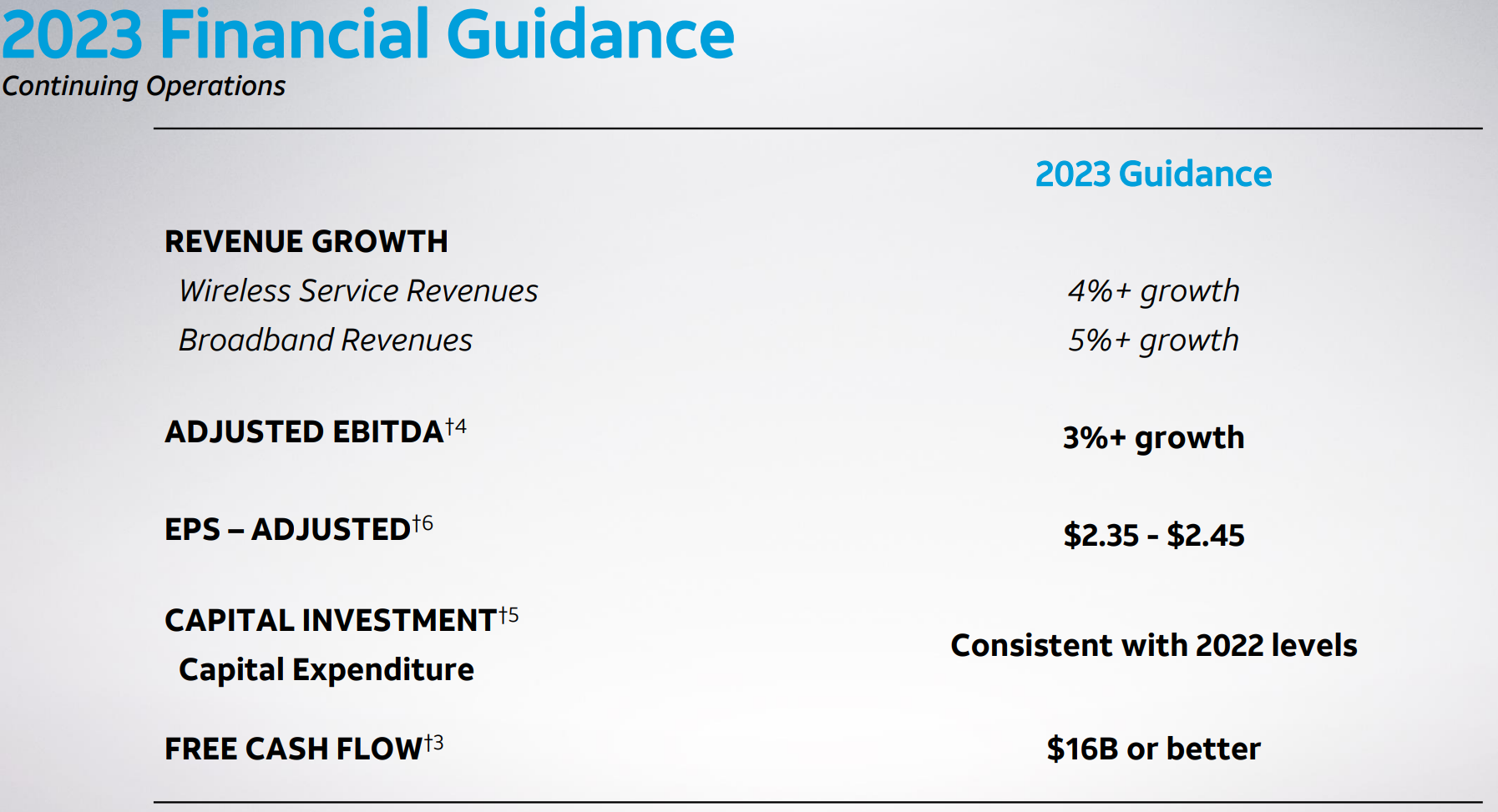

2023年通期見通し

2023年の継続事業ベース通期見通しは以下の通り。

- Revenue Growth(売上成長率)

- Wireless Service Revenues:4%

- Broadband Revenues:5%

- Adjusted EBITDA(調整後EBITDA):3%

- EPS – Adjusted(調整後EPS):2.35~2.45ドル

- Capital Investment/Capital Expenditure(設備投資):2022年と同レベル

- Free Cash Flow:160億ドル超

2022年通期の設備投資は243億ドル。カンファレンスコールでは2022年と2023年が設備投資のピークと想定していると言及している。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第4四半期の総売上高(Total Operating Revenues)は313億4300万ドルで、市場予想の314億1000万ドルを下回っている

- 2022年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.61ドルで、市場予想の0.57ドルを上回っている

- 2022年第4四半期の月額料金を支払う携帯電話契約者数(Postpaid phone)は65万6000人増で、市場予想の64万4800人増を上回っている

- 2022年第4四半期のフリーキャッシュフローは61億ドル、市場予想の58億ドルを上回っている

- 2023年通期の調整後EPS見通しは2.35~2.45ドル、市場予想の2.56ドルを下回っている

となっている。

まとめ

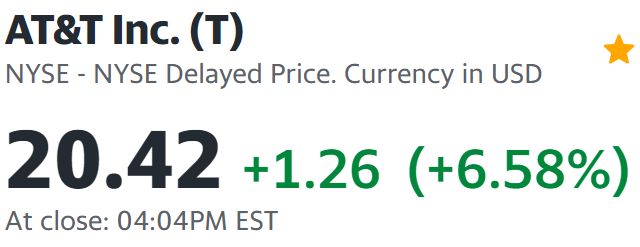

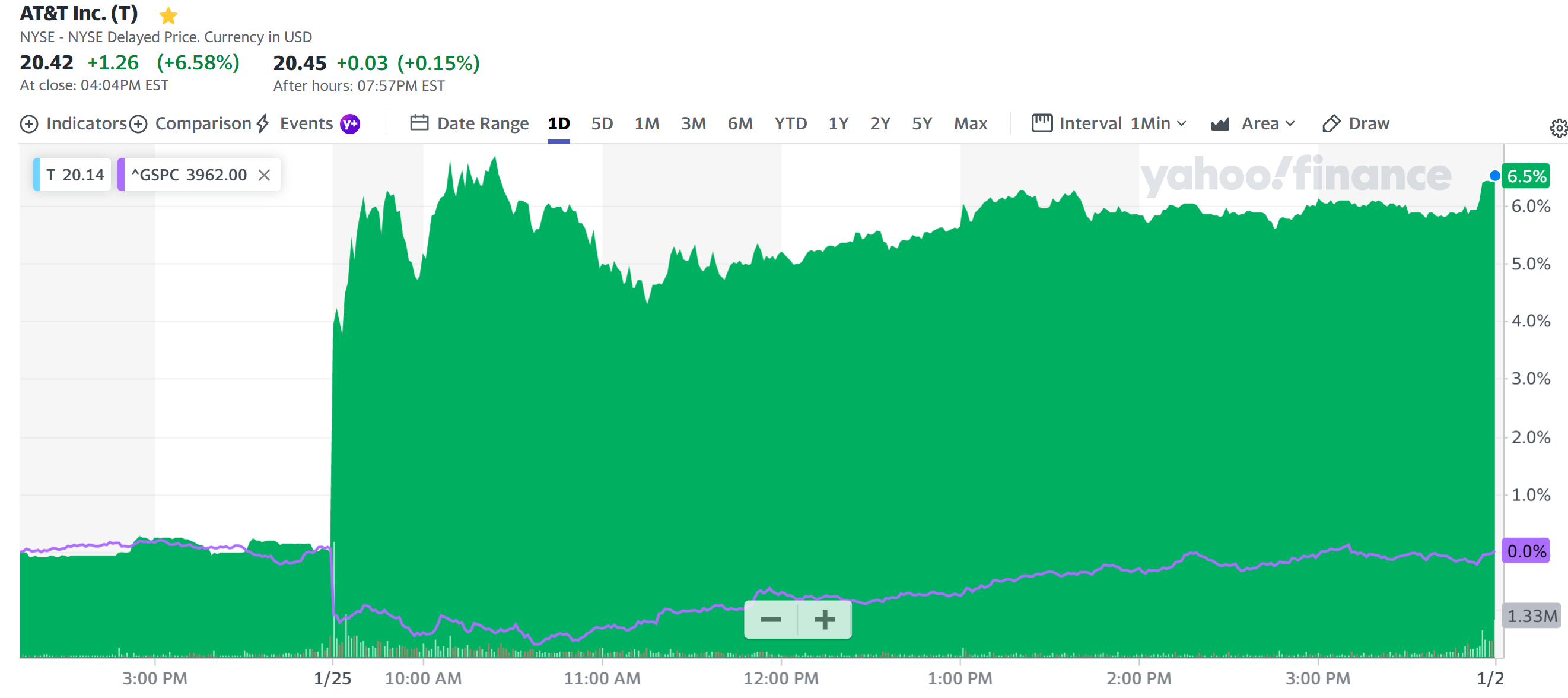

上記の様な決算結果を受けてAT&Tの株価は

前日比6.58%と大きく上昇し、2022年7月以来の20ドル越えとなった。

同日の米国市場が

ほぼ前日比フラットで終えているのに比べてもAT&T株の上昇は際立つ。AT&Tの日中の動きを見ても

開場直後市場(S&P 500)が前日比下落で始まったのに対して、AT&Tは決算発表/カンファレンスコールを受けて大きく上昇していることを考えると、余程その内容が評価されたと言えるだろう。

決算内容を振り返ってみると、第4四半期の総売上、2023年のEPS通期見通しが市場予想を下回り、Asset impairments and abandonments and restructuring(資産の減損と放棄、リストラ費用)で267億5300万ドルを計上するなど必ずしも好要因ばかりでは無かったが、四半期の携帯電話加入者の純増やフリーキャッシュフロー、調整後EPSが市場予想を上回った点が評価されたと思われる。

またカンファレンスコールで、調整後EBITDAに対する純負債を2.5倍に収めるという目標を達成するため、配当金支払い後の余剰キャッシュフローを負債の返済に使用(2022年年間で240 億ドル削減)し、バランスシートを強化することを明言しているのも戦略に一貫性と信頼性があるとして好感された可能性もある。

ただこうして自分で情報を整理しても、特筆してこれがAT&T株の上昇に寄与したと言い切る事が出来る要因は見つからない(報道を見ても見つからなかった)ので、やはりこの大幅上昇は不思議な感じがする。もしかすると先に挙げた2022年12月のアナリストの投資格付けで大きく株価が下落した要因の一つがフリーキャッシュフローに関する点だったので、その点が決算結果で払拭されたのが影響したのかもしれない。

今回の決算発表を受けて予想外にAT&T株は上昇したが今一つスッキリしない部分もあるので、今後しばらくはこの結果を受けてアナリストがどう判断をアップデートするかの情報について気を付けておくことにしたい。単なる杞憂に終わってこのまま株価が上昇を続けてくれるといいのだが。

最後に既に完全リタイアして配当金生活をしている自分にとって所有株数が多いため重要なAT&Tの配当に関してだが、バランスシート強化が優先されるとのことなので配当増にはしばらく期待できそうにない。とはいえ昨日の株価で税引前配当率が5%台後半であること、カンファレンスコール中で配当維持に自信を持っている旨言及していたので、それで良しと考えるべきなのだろう。