はじめに

昨日2022年1月19日(水)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2022年第2四半期決算の発表があった。

以下決算発表内容について確認しまとめておく。

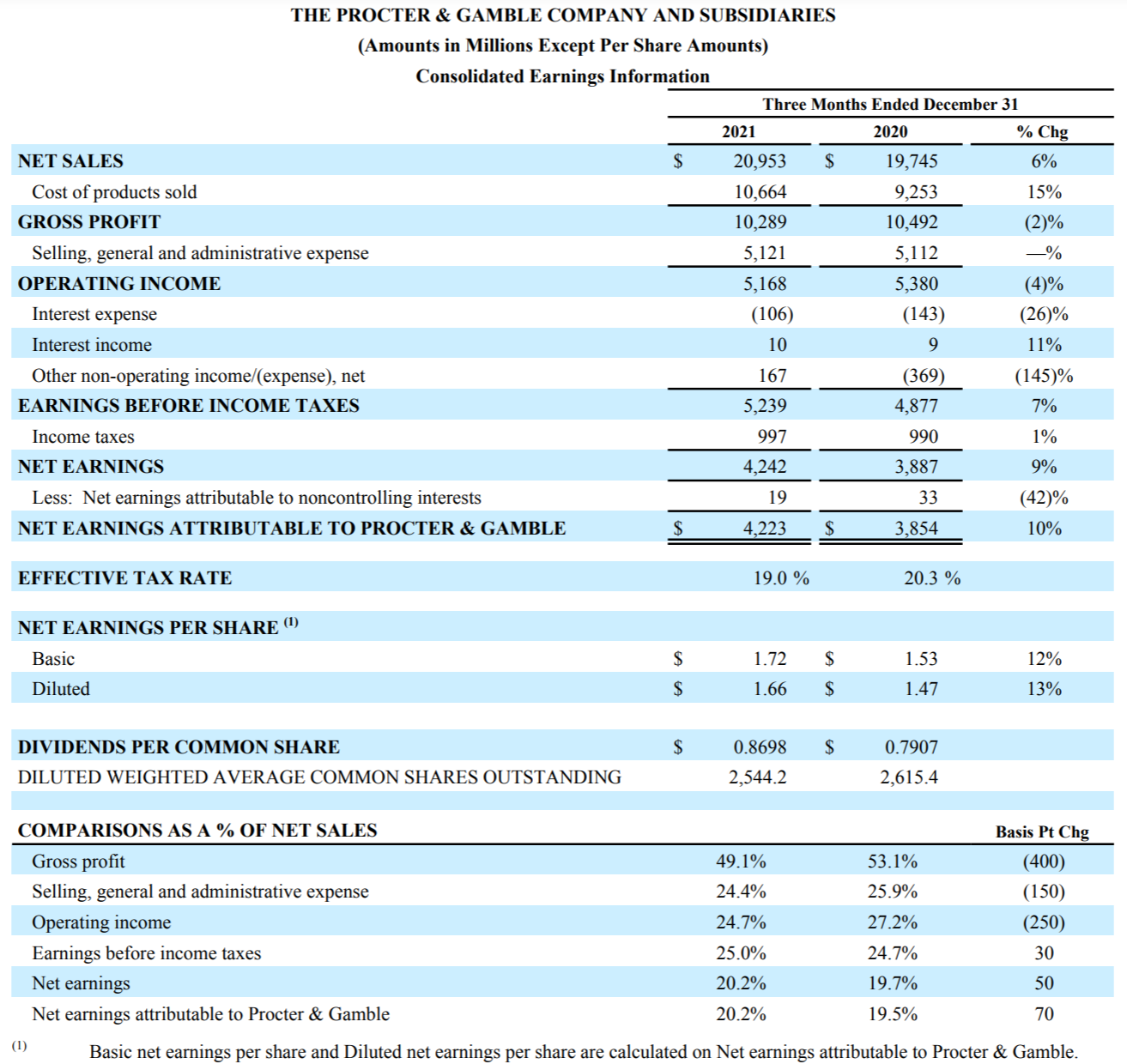

P&G2022年第2四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2022年第2四半期の総売上高(Net Sales)は209億5300万ドル、前年同期は197億4500万ドルで前年同期比6%の増加

- 2022年第2四半期の希薄化後一株当たり利益(Net EPS Diluted)は1.66ドル、前年同期は1.47ドルで前年同期比13%の増加

2022年第2四半期の主な結果は以下の通り。

前々四半期、前四半期はCore EPS Growth(コアEPS成長率)とCurrency Neutral Core EPS Growth(為替を考慮しないコアEPS成長率)が前年同期比マイナスになっていたが、今回はいずれもプラスと改善されている。インフレによる各種コスト高が懸念されていたにもかかわらず予想外の結果だったのではないだろうか。

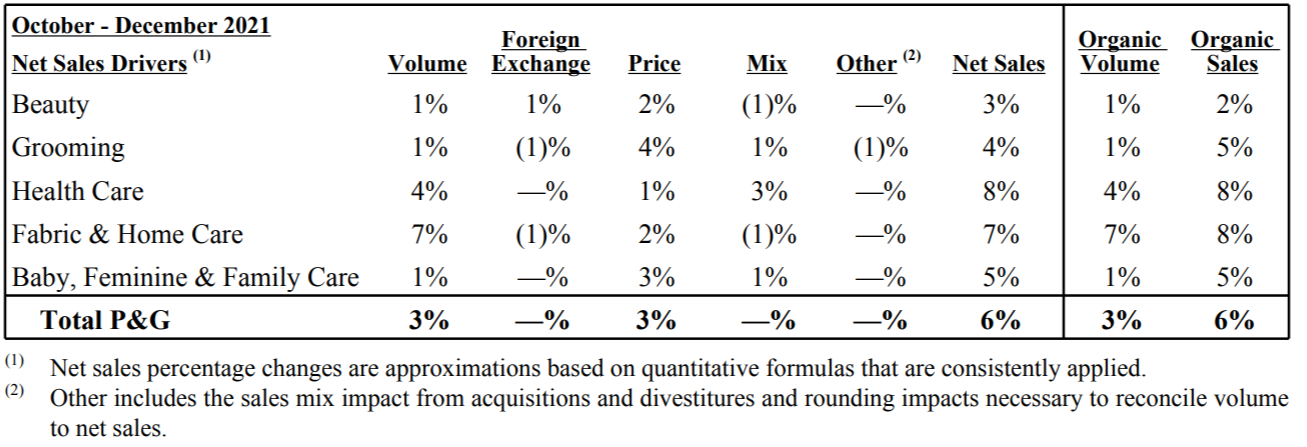

実際には各主要事業ともにsignificant commodity and freight costs(大きな人件費及び輸送費)の増加があったとしているが、Volume and pricing(出荷量と価格設定)により相殺されたとしている。以下は総売上に関する出荷量、価格設定、為替等の影響度合い。コストの具体的な影響度合いは開示されず。

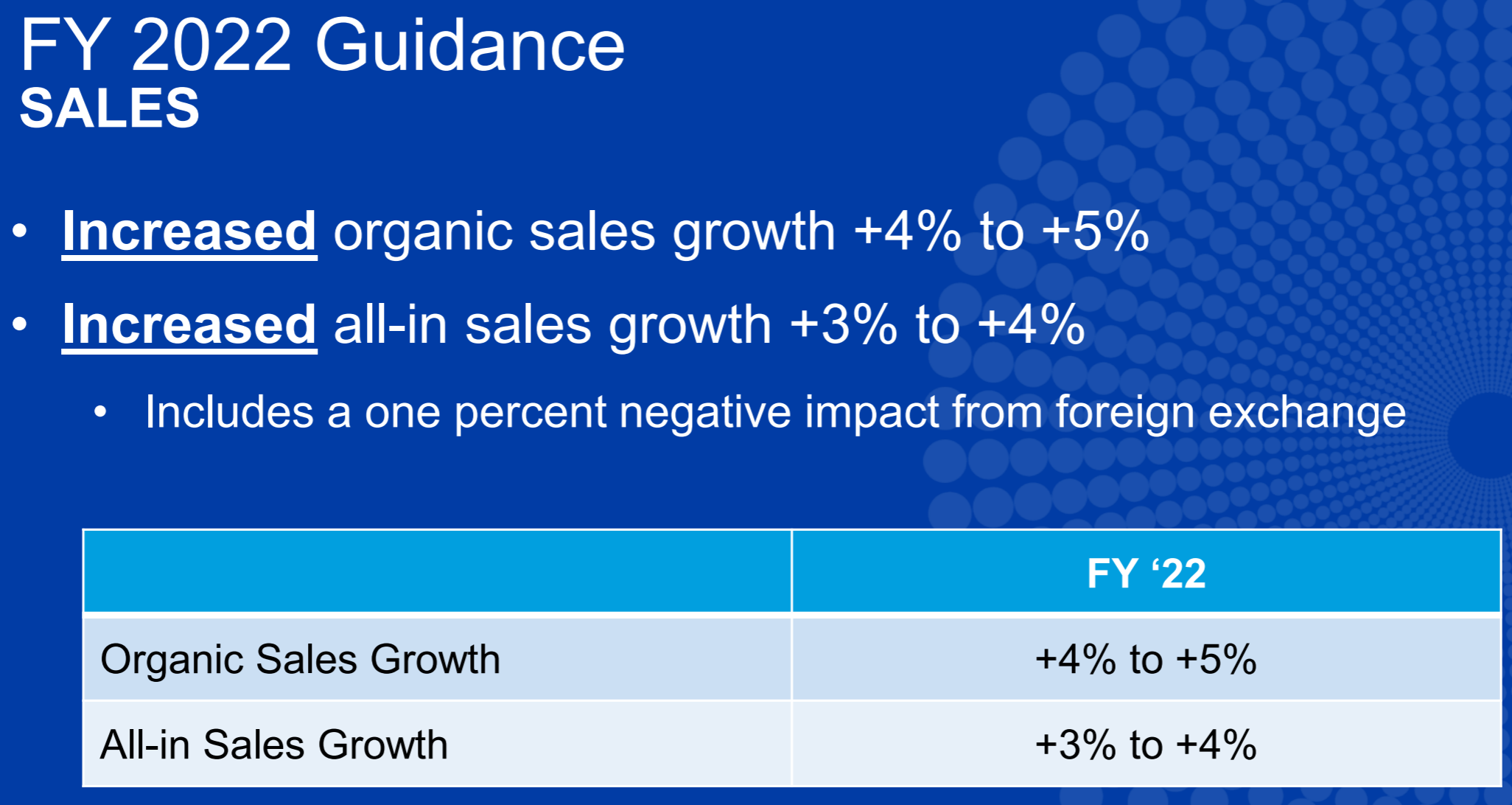

FY2022の見通しは以下の通り。

FY2022の見通しは以下の通り。

【売上(Sales)】

前四半期は

- Organic Sales Growth:+2% to +4%

- All-in Sales Growth:+2% to +4%

だったのがいずれも上方修正されている。

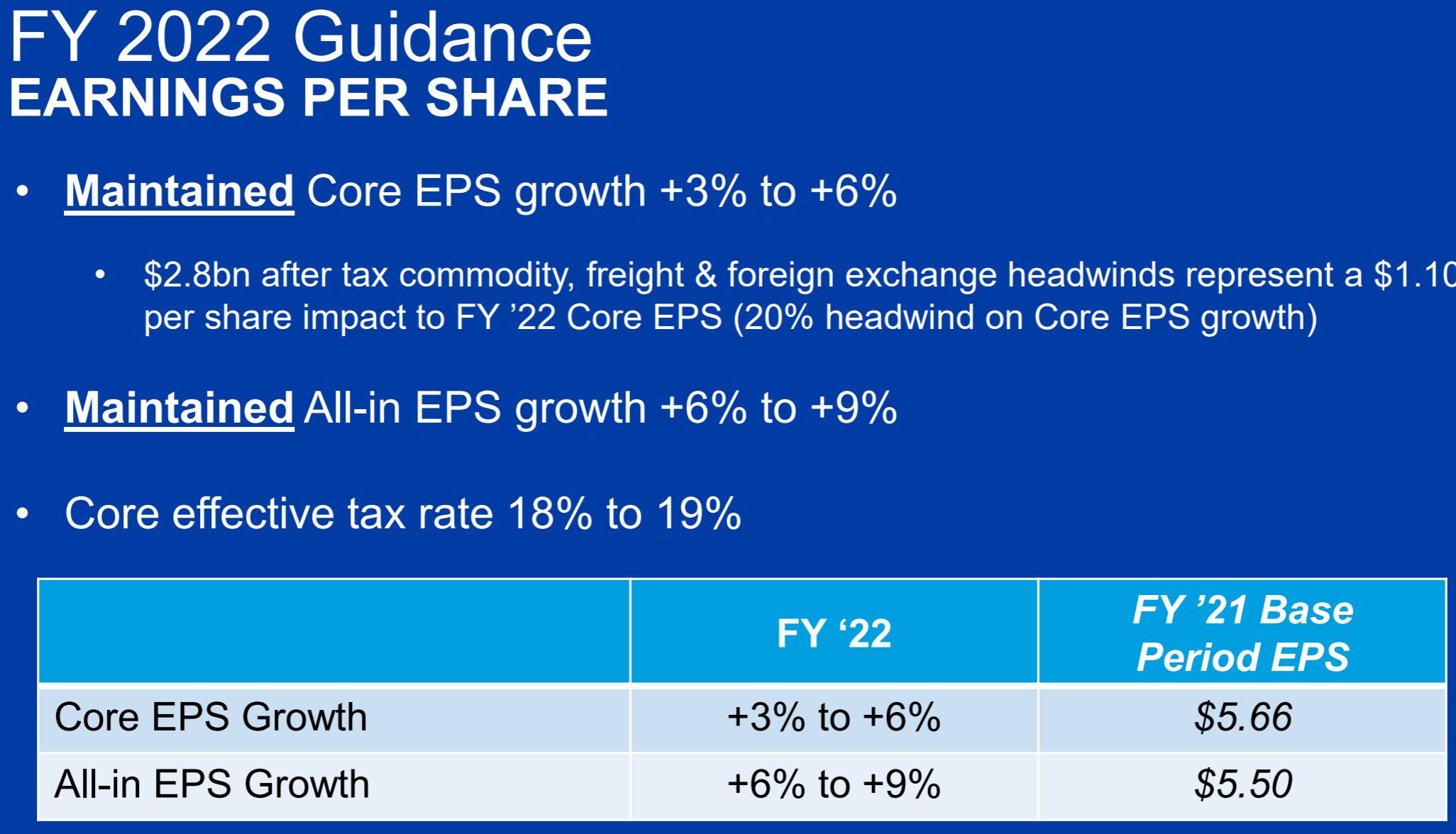

【一株当たり利益(EPS)】

こちらは

- Organic EPS Growth:+3% to +6%

- All-in EPS Growth:+6% to +9%

共に前四半期の見通しと変わらず。ただし今回は説明で28億ドルの人件費、輸送費、為替変動のマイナス影響があるとしており、前回の23億ドルのマイナス影響から増えている点には注意が必要だろう。

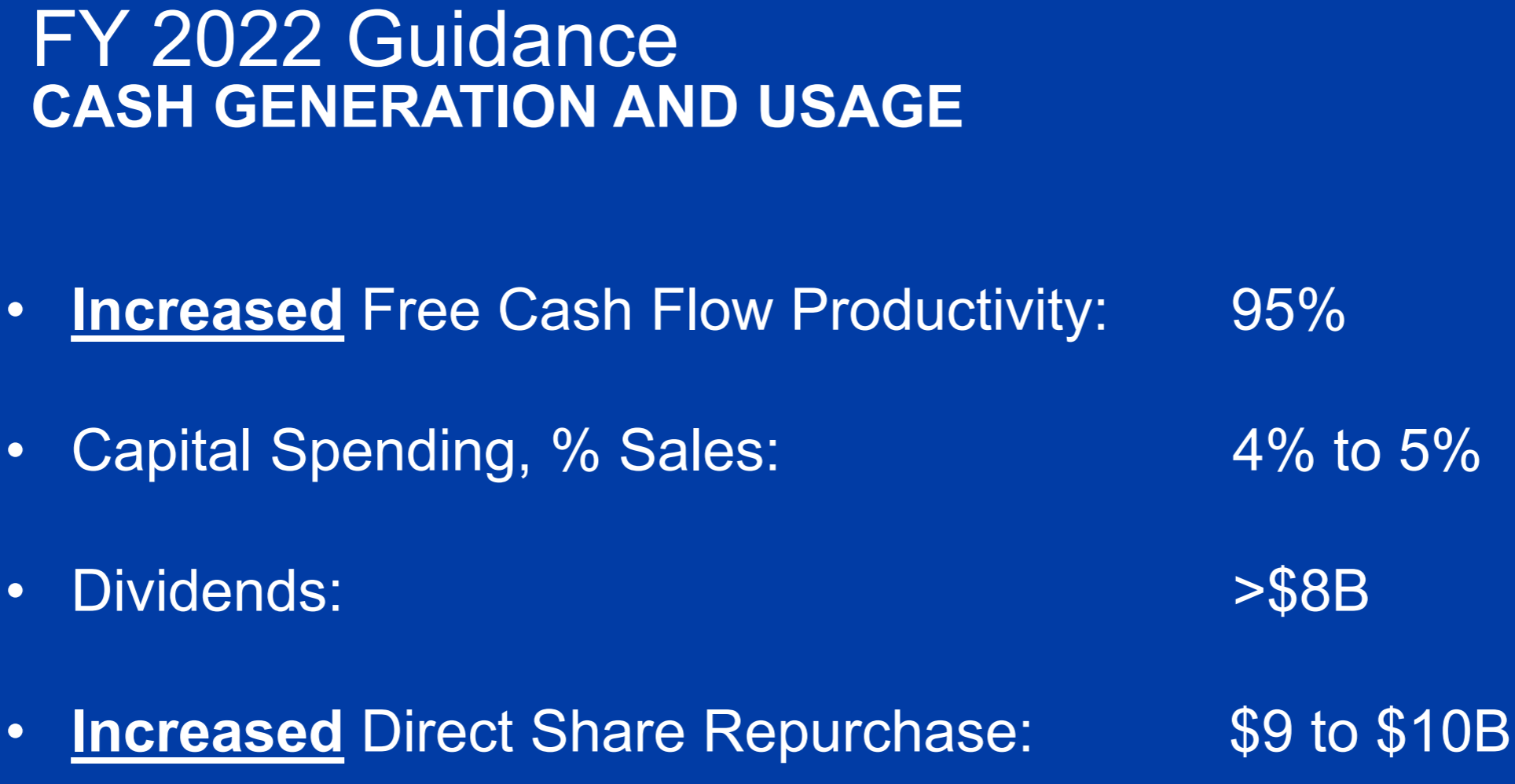

【現金(Cash)関連】

前四半期の見通しから変化があったのはIncreasedと太字、下線付きで示されている以下の2点。

- Free Cash Flow Productivity(FCF生産性):95%(前四半期は90%)

- Direct Share Repurchase(直接自社株買い戻し):$9 to $10B(前四半期は$7 to $9B)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第2四半期の総売上高(Net Sales)は209億5300万ドル、市場予想の203億4000万ドルを上回っている

- 2022年第2四半期のNon-GAAPベースの一株当たり利益(Net Core EPS)は1.66ドル、市場予想の1.65ドルを上回っている

となっている。

まとめ

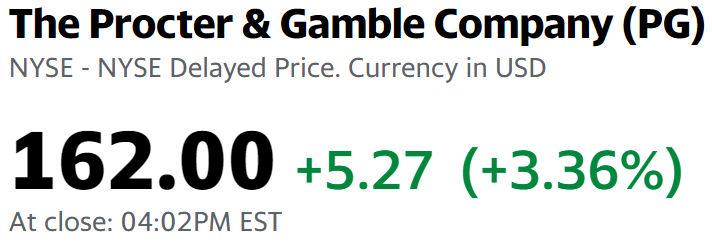

上記のような決算内容を受けてプロクター・アンド・ギャンブルの株価は

3.36%の上昇。同日の米国市場は安定せず以下の様に

開場直後はプラスでスタートしたものの閉場にかけて下落幅を拡大し、いずれも1%前後のマイナスとなった。それを考えるとP&Gの3%を超える上昇はかなり良かったと言える。

既述の通りインフレによるコスト高があったものの、価格設定とCOVID-19による巣ごもり需要の増加が相殺以上の決算結果をもたらしたとしている。気になるのは2022年通年見通しの EPS成長率のところで前四半期に比べコストが増加すると予想している点だが、それを含めてもEPS成長率が前四半期と変わっていないことを考えるとP&Gはうまくコスト高に対処している様に見え、その点が決算発表後の大幅上昇につながったのだろう。

前々四半期、前四半期共にP&Gについてはインフレの影響懸念から「株価上昇にはあまり期待しない方が良い気がする」としており、

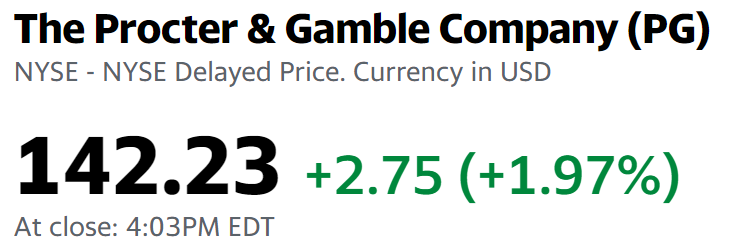

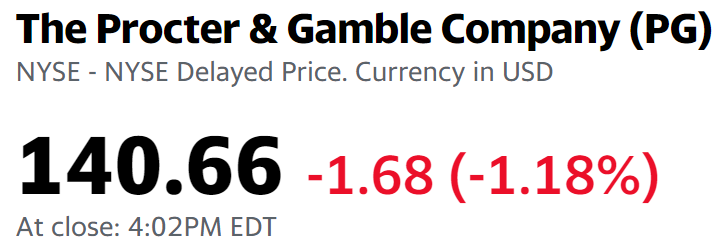

前々四半期決算時(2021/7)

前四半期決算時(2021/10)

今回決算時(2022/1)

確かに前四半期2021/7時点から2021/10時点では株価はほとんど変わらなかったが、2021/10時点から2022/1時点では株価が大きく上昇している。過去6ヶ月のP&Gの株価推移を見ても

2021年12月までは株価変動はあまりなく市場パフォーマンスを下回っていたが、12月からは株価が上昇し市場パフォーマンスも上回っている。

もし四半期決算時のP&Gの見通しが正しいとするならば次四半期までの株価は悪くないのかもしれない。これで配当率が高ければいう事ないのだが。