はじめに

デュポン・ドゥ・ヌムール(DD)は自分の所有銘柄ではあるのだが、所有株数が85株と少なく、税引前配当率も2%前後、そして昨年のダウ・デュポン三社分割でその中のダウ・インク(DOW)を注視するようになったこともあり、デュポンは自分の中では相対的に低くなっている。そのため2020年第1四半期決算も整理しなかった。

ここでは遅ればせながら2020年7月30日に2020年第2四半期決算発表をしたデュポンの決算発表内容を確認してみる。

2020年第2四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

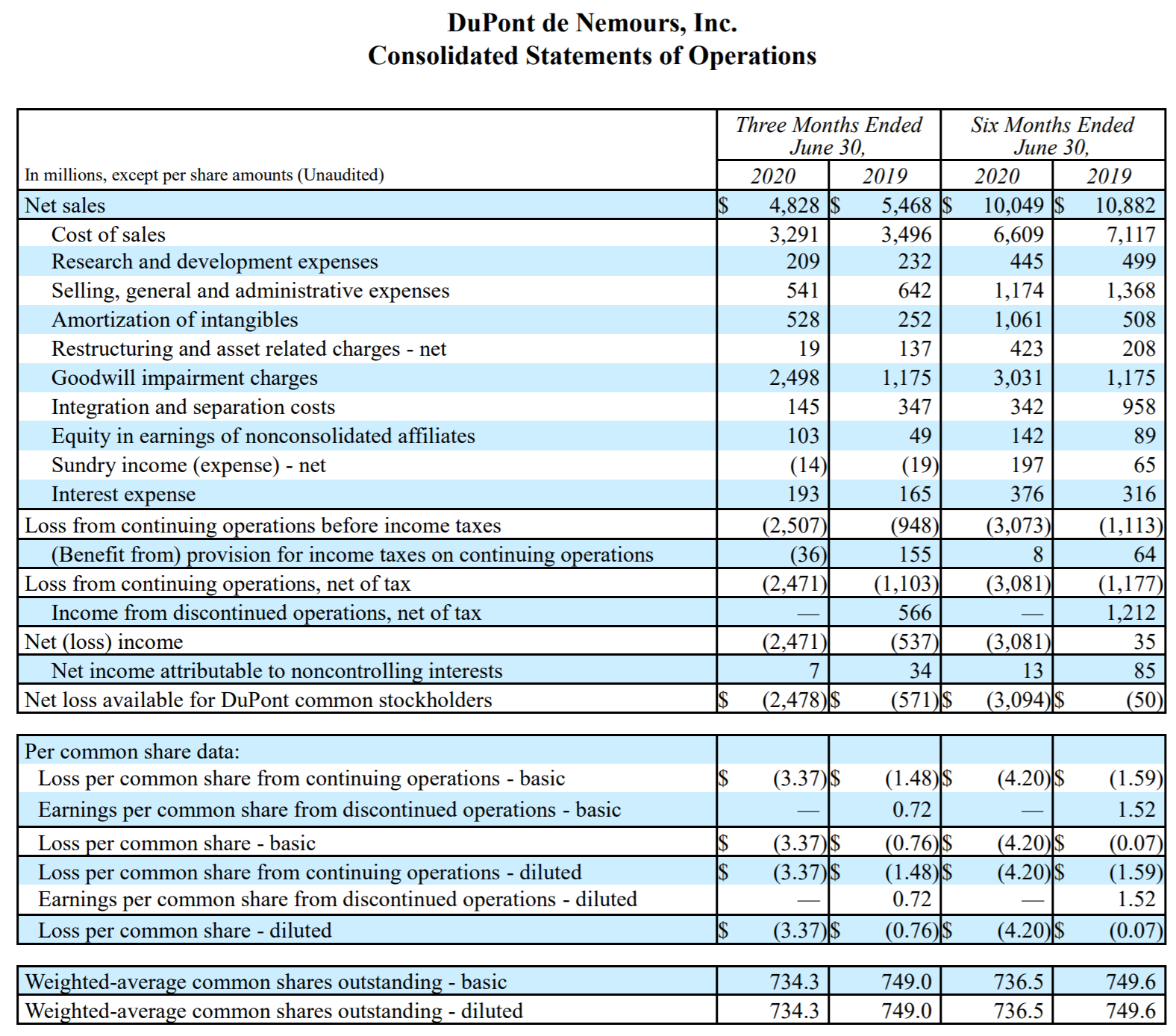

- 2020年第2四半期の総売上(Net Sales)は48億2800万ドル、前年同期は54億6800万ドルで前年同期比12%減

- 2020年第2四半期の継続事業による1株当たり損失(Loss per common share from continuing operations)は3.37ドルの損失、前年同期は1.48ドルの損失

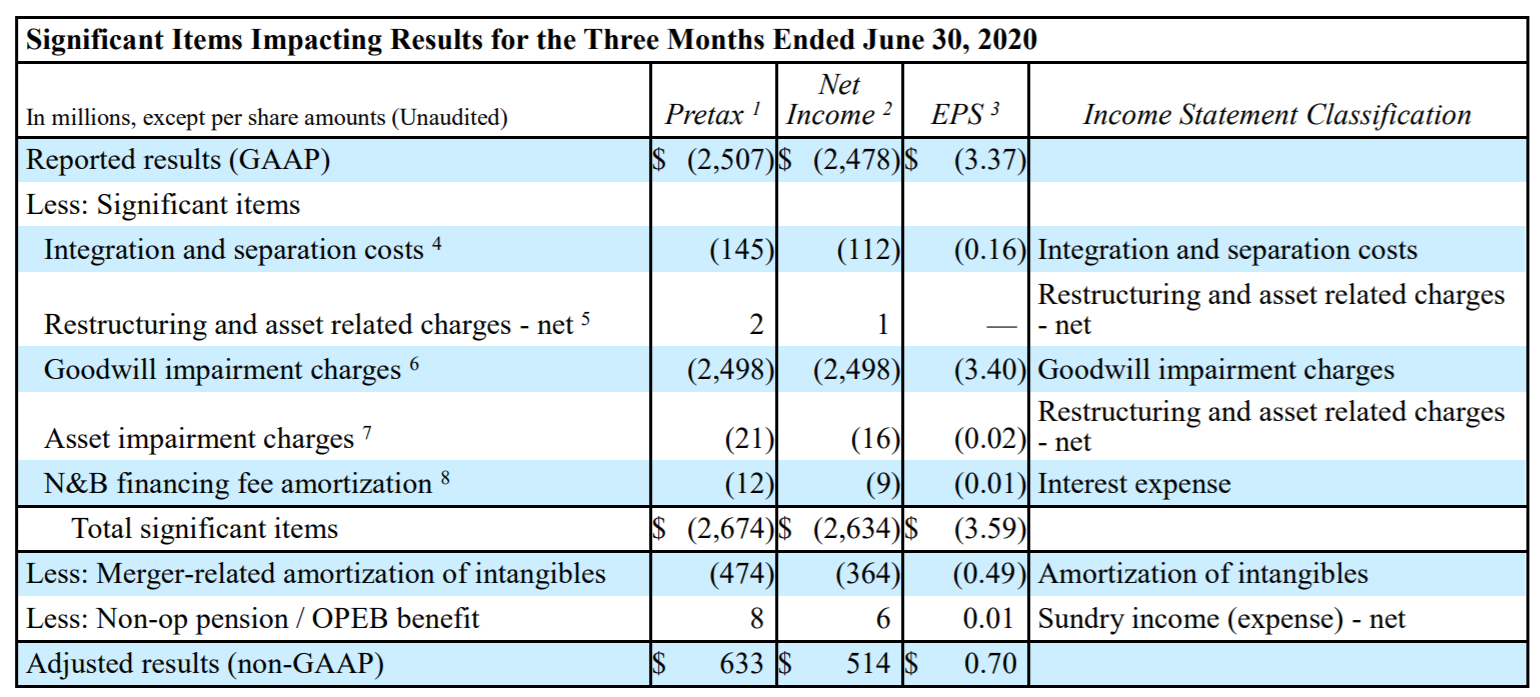

この中で他に気になるのはGoodwill impairment charge(のれん減損費用)の24億9800万ドル。理由としてコロナウイルスのパンデミックによる自動車業界の世界的な減速結果として、Transportation及びIndustrialセグメントで減損処理を行ったとしている。

- 2020年第2四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.70ドル、前年同期は0.97ドルで前年同期比28%減

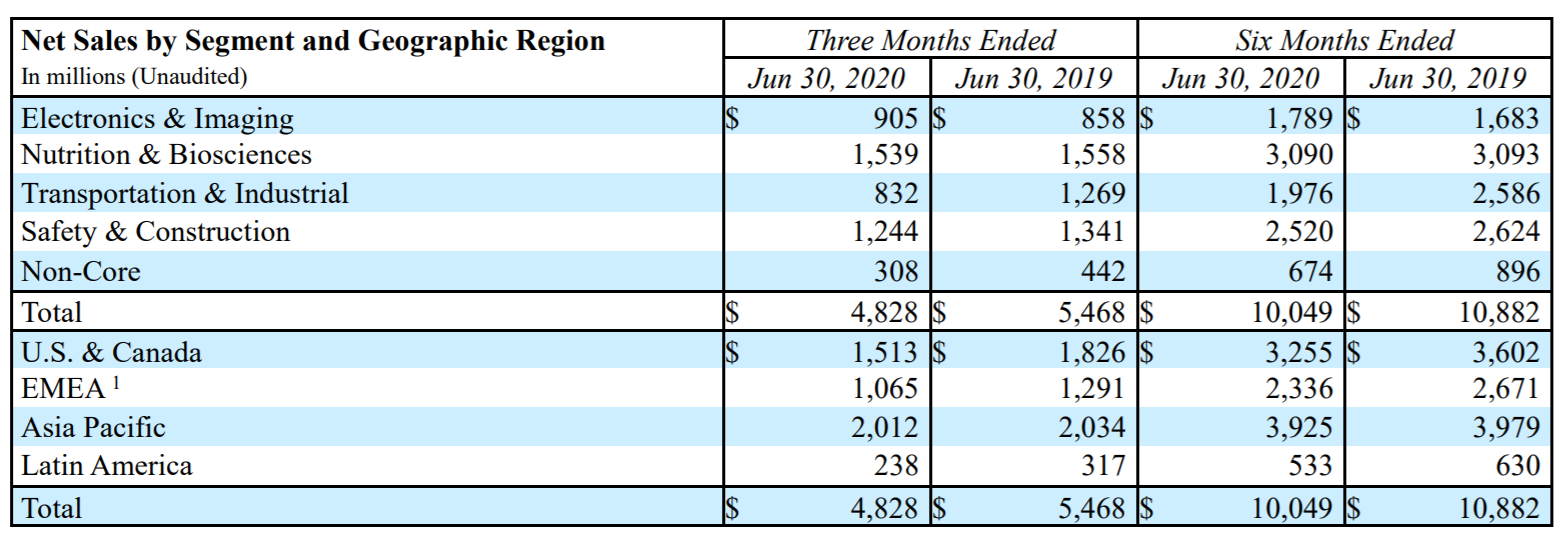

デュポンの決算を整理するのは半年ぶりなので、各事業部ごとの内容も確認しておく。

Electronics & Imaging部門:

売上高は前年比5%増の9億500万ドル。セミコンダクターテクノロジーでの出荷量の大幅な増加が、インターコネクトソリューションとイメージソリューションの需要軟化を上回ったとしている。

Nutrition & Biosciences部門:

売上高は前年比1%減の15億3900万ドルでほぼ変わらず。食品、飲料、ヘルス&ウェルネス市場が堅調だった。

Transportation & Industrial部門:

売上高は前年比34%減の8億3200万ドル。主に本源的売上高(Organic Sales)が、自動車市場の低迷により、価格設定が5%低下し出荷量が28%減少したため。

Safety & Construction部門:

売上高は前年比7%減の12億4400万ドル。2%の価格改善と10%の出荷量減少により本源的売上高(Organic Sales)は8%減少。

Non-Core部門:

売上高は前年比30%減の3億800万ドル。本源的売上高(Organic Sales)は、2%の価格改善があったものの出荷量が22%減少したことにより20%減少。

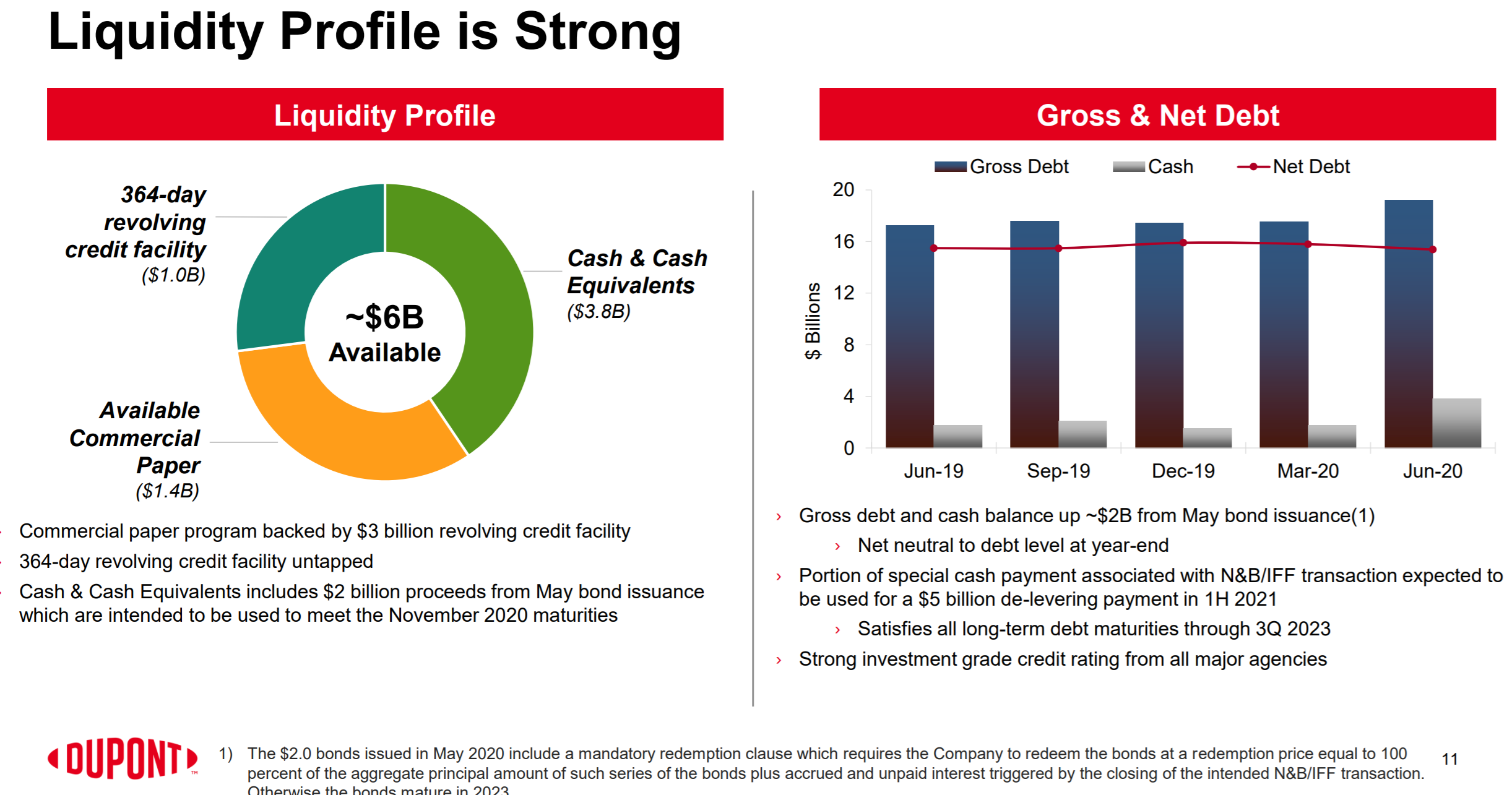

財務状況についても確認しておく。

タイトルに「Strong」と前向きに書いてあるがそれ程とは思えない。ただ、Net Debtが微減していることや、長期債務の満期が2023年第3四半期までないことを考えればそれ程悪くもない気がする。

そして2020年第3四半期の見通しについては以下の様に述べている。

- For third quarter, we expect sales to be slightly up sequentially with improvement in automotive and residential construction mostly offset by seasonal patterns in Nutrition & Biosciences as well as the impact of supply constraints across our Tyvek® enterprise as we perform routine maintenance on the assets.

第3四半期は、自動車および住宅建設の改善により売上高は前四半期比でわずかに増加すると予想していますが、多くはNutrition&Biosciencesの季節的パターンと、Tyvek®資産の定期的なメンテナンスを行う際の供給制約の影響によって相殺されます - Oil & gas, aerospace, industrial, and commercial construction markets will remain challenged

石油・ガス、航空宇宙、産業、、商業建設市場は引き続きチャレンジが続きます - We expect third quarter adjusted EPS in the range of $0.71 – $0.73

第3四半期の調整後EPSは0.71ドルから0.73ドルの範囲になると予想しています

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第2四半期の総売上(Net Sales)は48億2800万ドル、市場予想の46億8500万ドルを上回っている

- 2020年第2四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.70ドル、市場予想の0.59ドルを上回っている

- 2020年第3四半期の調整後EPSは0.71ドルから0.73ドル、市場予想は0.71ドル

となっている。

まとめ

上記の様な決算内容を受けてデュポン・ドゥ・ヌムールの株価は、

2.64%のマイナス。同日のダウ工業平均が0.85%、S&P 500が0.38%それぞれマイナスだった事を差し引いても割と大きな下落だった。市場予想は上回ったのだが、先に挙げた約25億ドルの減損処理が嫌気された模様。

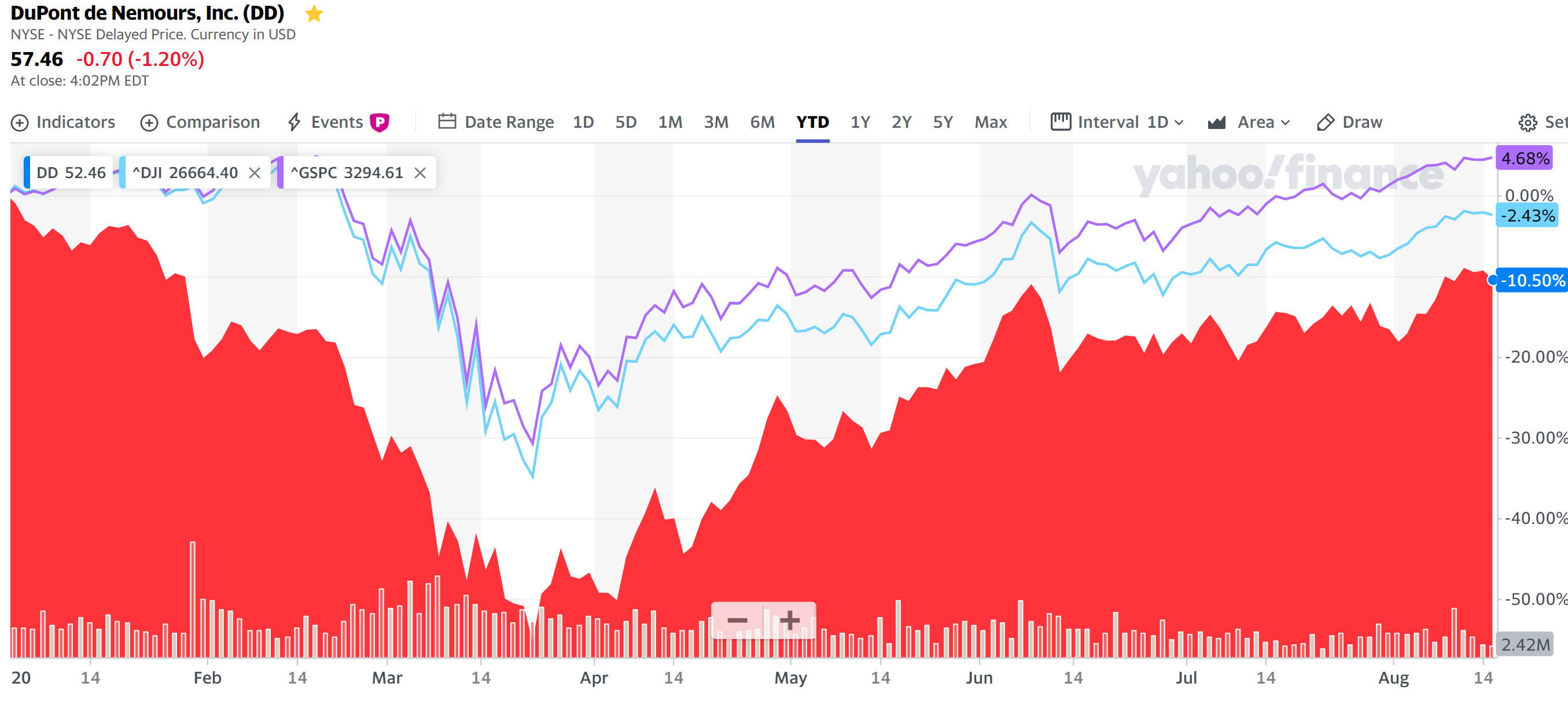

年初からの株価チャートを見てみると、

年初に市場より大きい落ち込みで、その後は新型コロナの影響を受けて徐々に上昇しているものの、市場の戻り程ではない。

こういった点を踏まえて今後のデュポン株の追加購入検討をするかどうかだが、やはり税引前配当率が2%程度と他の自分の所有銘柄よりも低いのが引っかかる。そして、株価自体もここから大幅に上昇するようなことは恐らくないのではないかと思われるので、このまま様子見をしておくのが無難ではあるだろう。

ただし、以前にも書いたがIFF(インターナショナル・フレーバー・アンド・フレグランス)へのNutrition & Biosciences部門の売却が予定されているので(2021年の第1四半期末までに取引を完了予定)、その点には注意を払っておく必要があることは忘れずにいたい。