はじめに

2023年7月14日(金)から米国企業の四半期決算発表が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)、シティグループ(C)などの米銀株が先陣を切って決算を発表している。

2023年の米銀ストレステストを自分が想定する以上に上手くに乗り切ったJPモルガンだったが、やはり最新の四半期決算の内容が気になるところ。以下JPモルガンの2023年第2四半期決算を確認し整理しておく。

JPモルガン・チェース2023年第2四半期決算発表

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

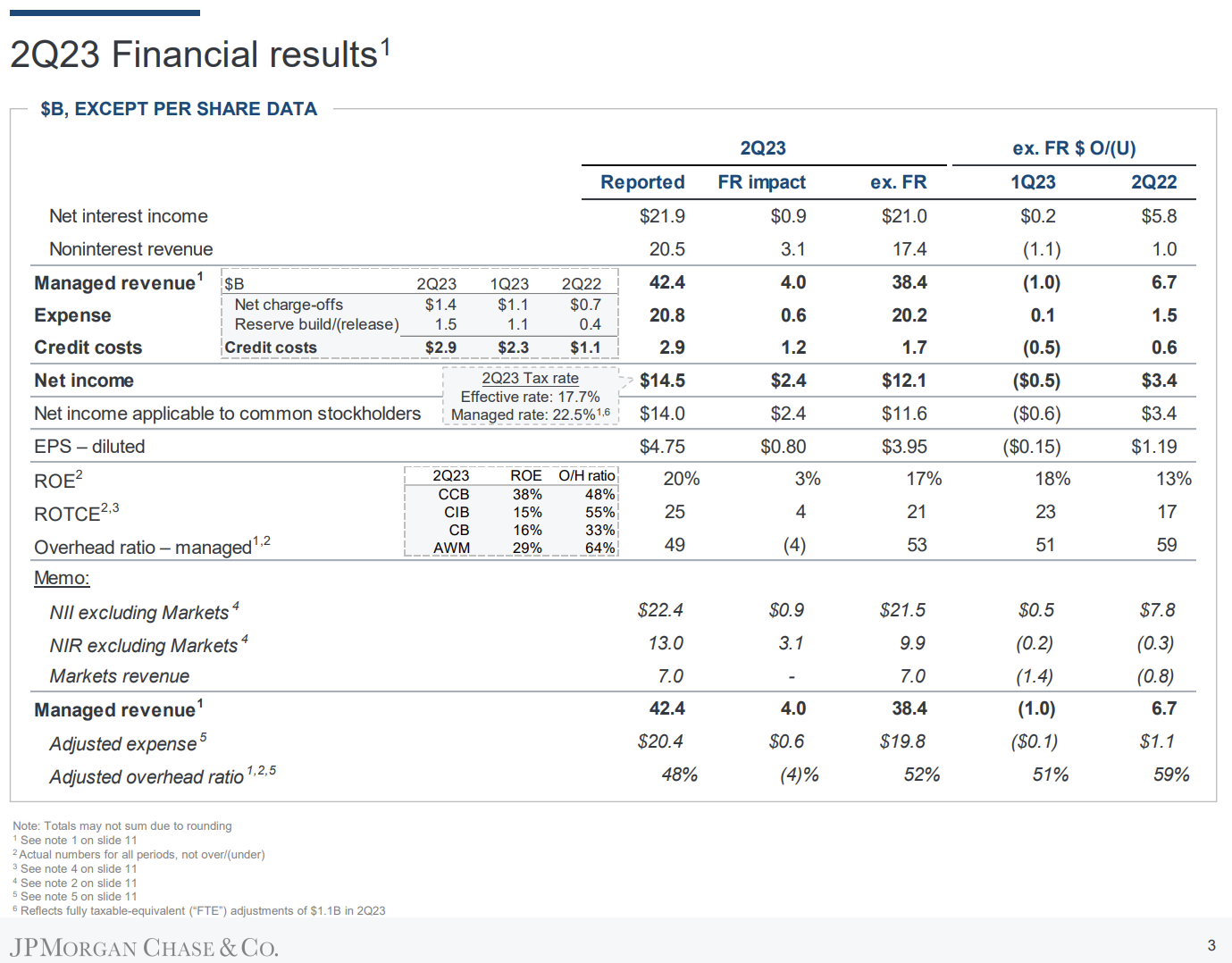

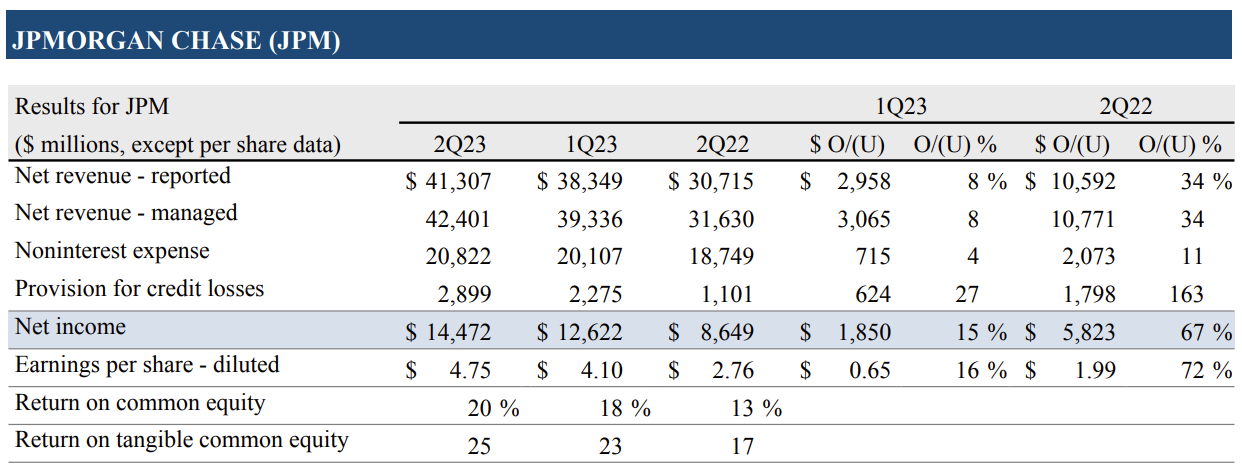

- 総収入(Managed Revenue)は424億100万ドルで、前四半期比8%増、前年同期比34%増

- 報告ベースの総収入(Net revenue – reported)は413億700万ドル、前四半期比8%増、前年同期比34%増

- 純利益(Net income)は144億7200万ドルで、前四半期比15%増、前年同期比67%増

- 希薄化後1株あたり純利益(EPS – diluted)は4.75ドルで前四半期比16%増、前年同期比72%増

報告ベースの総収入(Net revenue – reported)413億700万ドル、純金利収入(Net Interest Income:NII)218億ドルはいずれも過去最高とのこと。

今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は15億ドルの積み増し、純償却額(Net charge-offs)を含めた総与信費用は29億ドルで前四半期の23億ドルから増加している。

またJPモルガンは破綻したファースト・リパブリック・バンクを2023年第2四半期に買収しており、それに伴う利益は約27億ドルとなっている。

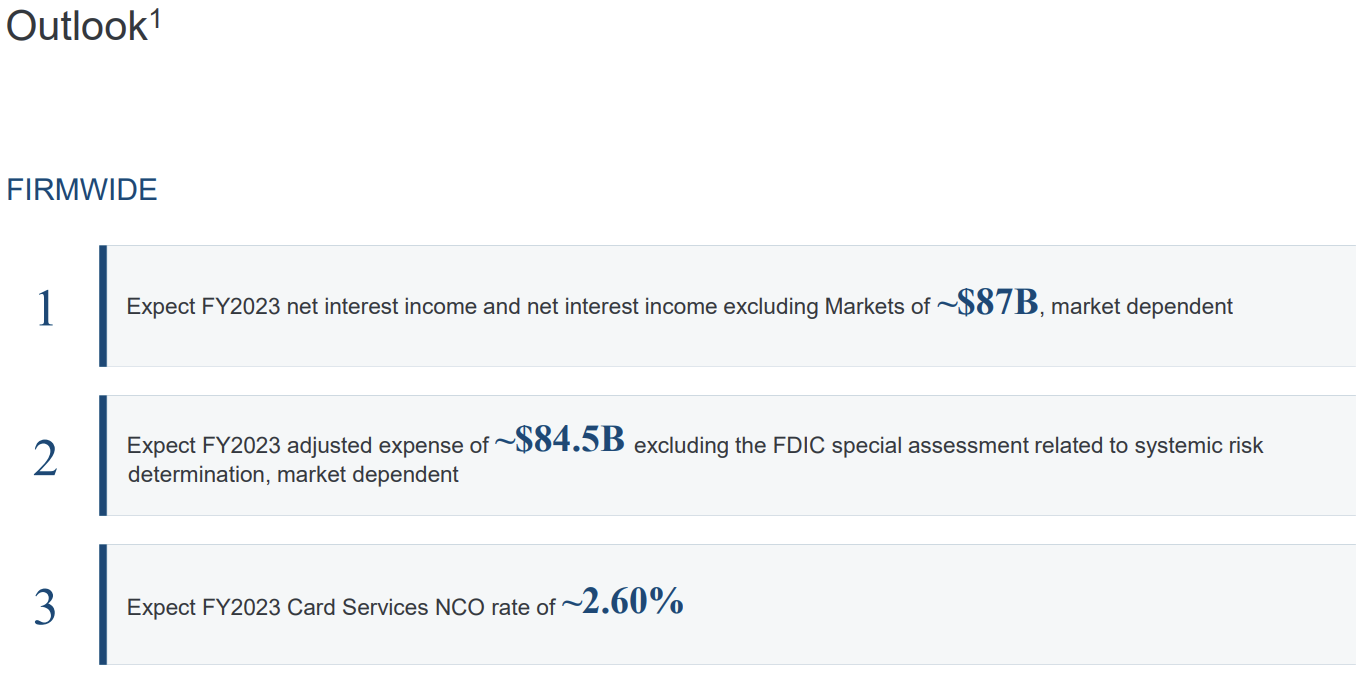

2023年通期見通し

2023年の通期見通しに関しては以下の通り。

- 2023年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~870億ドル(前四半期の~810億ドルから上方修正)

- 調整後経費(Adjusted expense):~845億ドル(前四半期の810億ドルから増加)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~2.60%(前四半期から変わらず)

その他

その他気になった点をピックアップすると以下の様のものがある。

- 部門別の業績は以下の通り

- Consumer & Community Banking:純利益53億600万ドル(前四半期比1%増、前年同期比71%増)

- Corporate & Investment Bank:純利益40億9200万ドル(前四半期比7%減、前年同期比10%増)

- Commercial Banking:純利益12億800万ドル(前四半期比10%減、前年同期比22%増)

- Asset & Wealth Management:純利益12億2600万ドル(前四半期比10%減、前年同期比22%増)

- Corporate:純利益26億4000万ドル。ただしこれには先に挙げたファースト・リパブリック・バンクに関する利益約27億ドルが含まれており、それを除くと3億3900万ドル

- 第2四半期に18億ドル相当の自社株買いを実施

- 決算発表資料中では「消費者のバランスシートは依然として健全で消費もやや緩やかではあるが続いている。とはいえ当面の見通しにはまだ顕著なリスクがある」としている

- 第2四半期の平均預金額が前年同期比6%減の2兆4000億ドル

- アナリストとのカンファレンスコール中でJeremy Barnum最高財務責任者(CFO)は(消費者がより高い利回りを求めて支出と資金の移動を続けるため)預金は小幅に減少すると言及

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の総収入(Managed Revenue)は424億100万ドル、市場予想の393億4000万ドルを上回っている

- 2023年第2四半期の希薄化後1株あたり純利益(EPS)は4.75ドル、市場予想の3.83ドルを上回っている

となっている。

まとめ

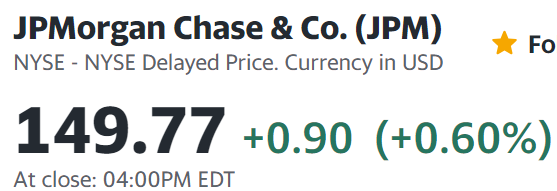

上記の様な決算結果を受けてJPモルガンの株価は

前日比0.60%上昇。同日の米国市場が

ほぼ変わらずだったのに比べやや上昇幅が大きかったと言える。

ただし日中の動きを見てみると

決算発表/アナリストとのカンファレンスコールがあった直後は大幅上昇していた株価が前日水準まで値を戻し、一時は前日比マイナスとなる局面もあったことは気にかかる。

市場予想を大幅に上回る総収入、EPSだったものの、貸倒引当金の積み増しや預金の流出が続く可能性があることが嫌忌されたのが伸び悩んだ理由かもしれない。

それでも他の主要米銀株を見ると

同日決算のあったシティグループ(C)やウェルズ・ファーゴ(WFC)が下落したのと比べJPモルガンの堅実さが目立つ結果となっている(バンク・オブ・アメリカ(BAC)の決算発表は7月18日)。

年初来の株価推移をみても

市場(S&P 500)には及ばないものの3月の米銀破綻時を除いては堅調な動きとなっている。JPモルガンは自分の所有株数が少ないのが難点だが、このまま堅調な株価推移を続けてほしい。