はじめに

2023年11月1日(水)には自分の所有銘柄であるデュポン・ドゥ・ヌムール(DD)の2023年第3四半期決算が発表された。

前回の決算時には通年見通しの上限を下方修正して株価が大幅に下がり

「6月末からは市場(S&P 500)を上回るペースで上昇し、今回の決算発表後数日もまずまず持ちこたえている。流石に業種的に7月の様に市場より良いパフォーマンスが続くとは思えないが、ここ最近の好調な動きを今後も維持してもらいたい。」

と書いていたのだが、実際には今回の決算結果はどうなったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2023年第3四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

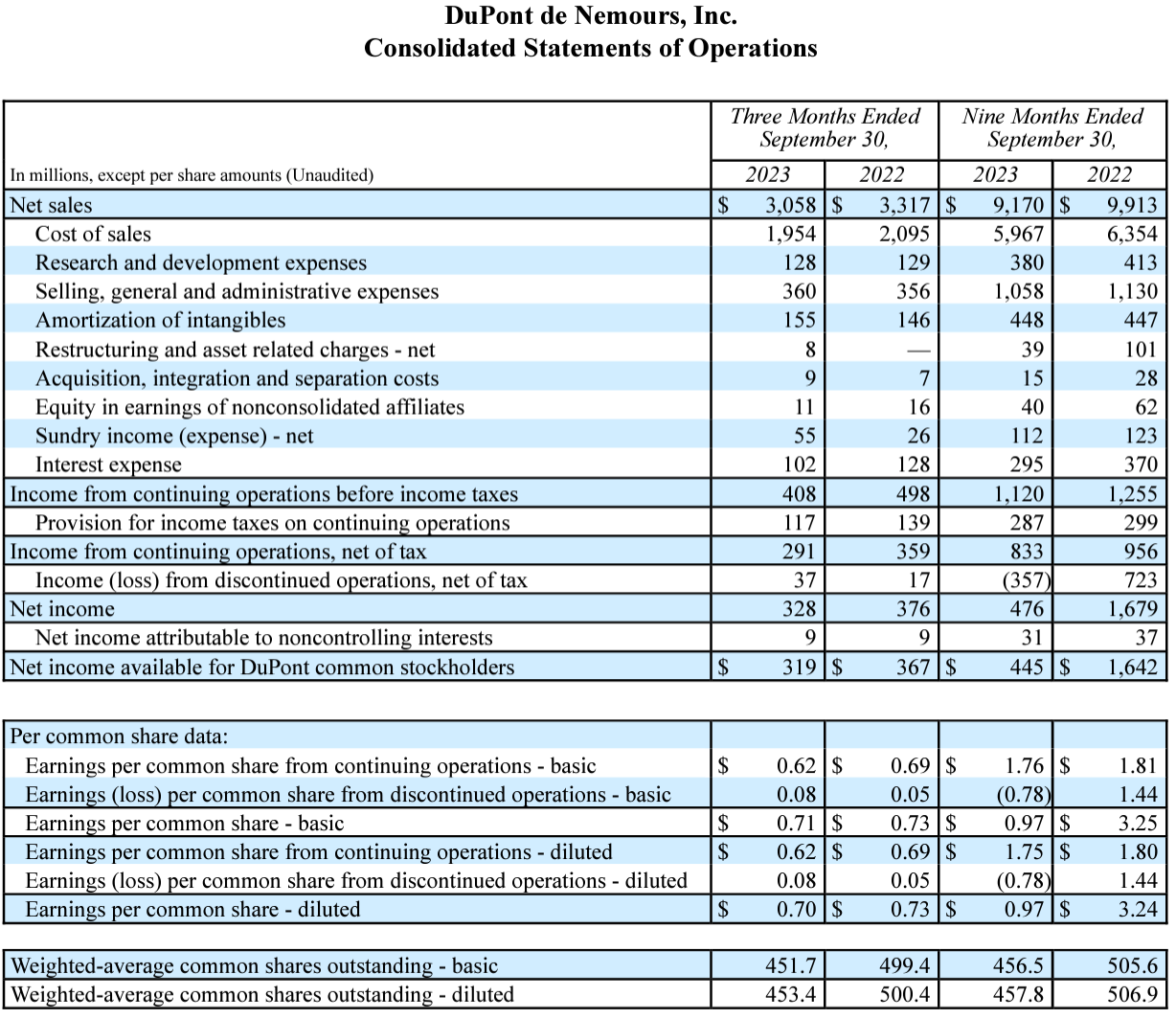

- 2023年第3四半期の総売上(Net Sales)は30億5800万ドル、前年同期は33億1700万ドルで前年同期比8%減

- 2023年第3四半期の継続事業による希薄化後1株当たり利益(Earnings per common share from continuing operations – diluted)は0.62ドル、前年同期は0.69ドルで前年同期比10%減

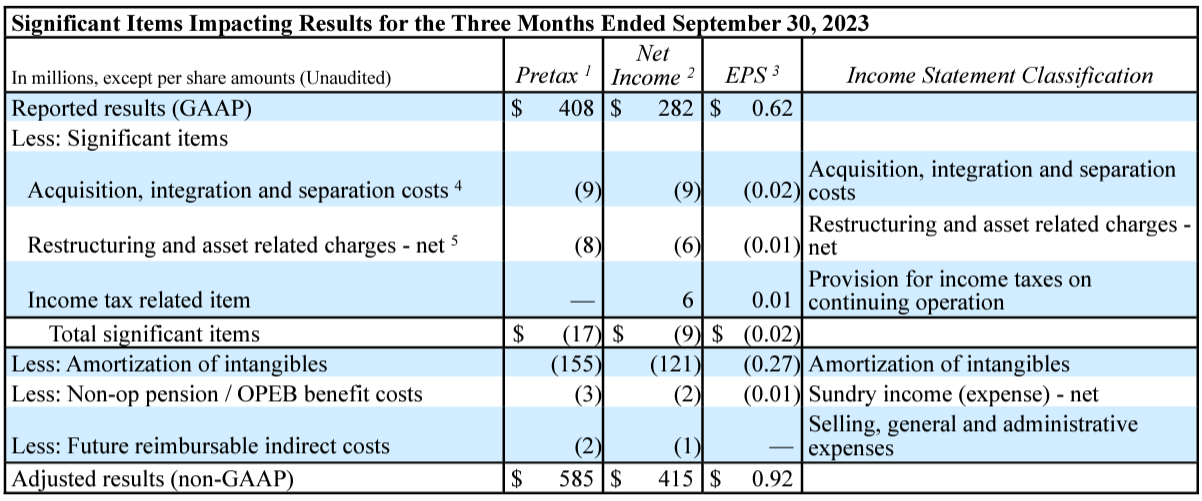

- 2023年第3四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.92ドル、前年同期は0.82ドルで前年同期比12%増

事業部別業績

【Electronics & Industrial部門】

売上は前年同期比9%減の13億6800万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は13%減。営業EBITDAは前年比19%減、営業EBITDAマージンは前年比3.3%減。主に需要減により販売量が12%減少し、価格も1%低下している。

【Water & Protection部門】

売上は前年同期比8%減の14億1300万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)も8%減。営業EBITDAは前年比5%減、営業EBITDAマージンは前年比0.7%増。販売量が9%減少し、価格が1%上昇している。

2023年通期見通し

2023年通期の見通しは以下の通り。

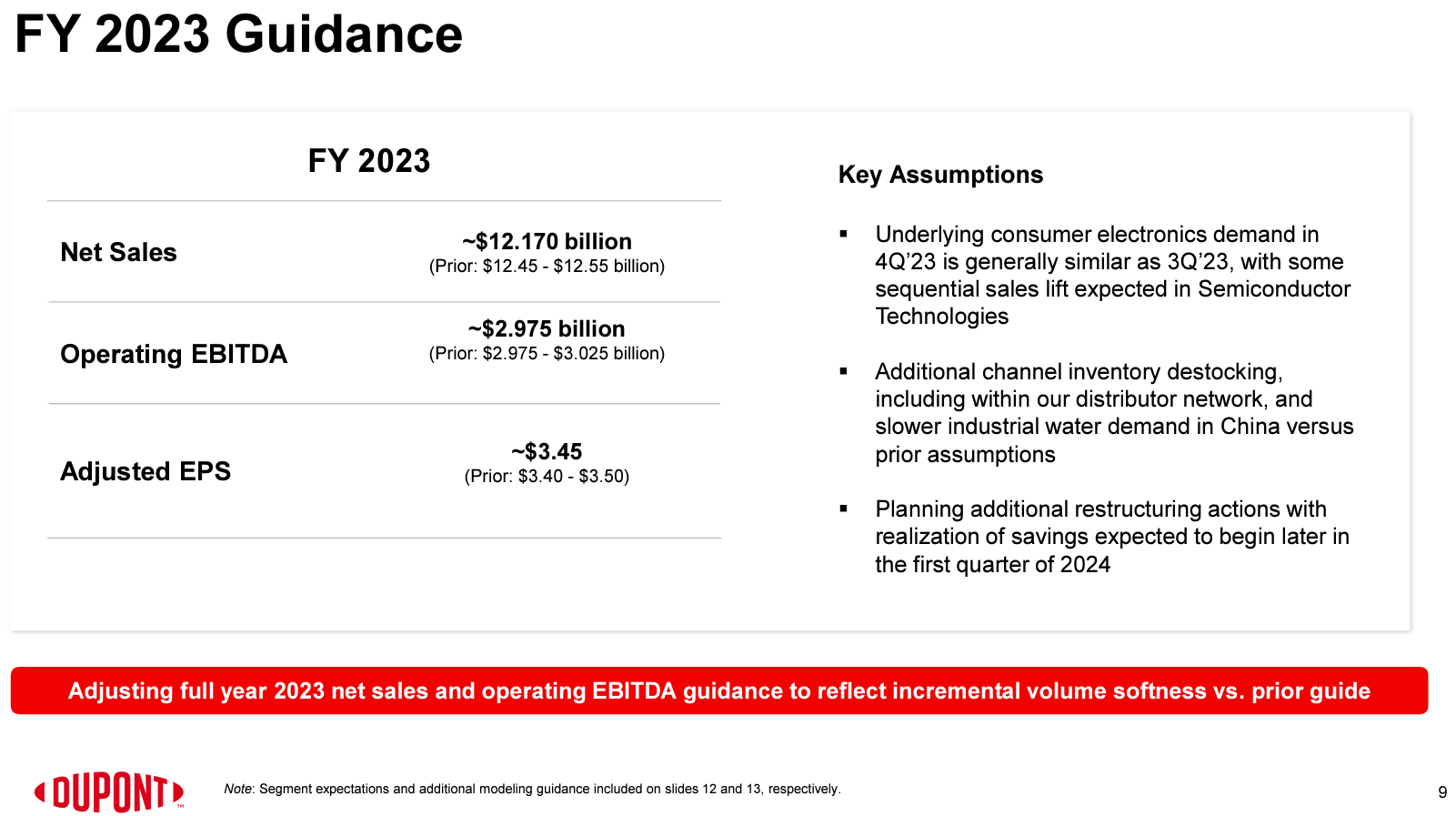

【2023年通期】

- 総売上(Net Sales):121億7000万ドル~125億5000万ドル(前回の124億5000万ドル~125億5000万ドルから下方修正)

- 営業EBITDA(Operating EBITDA):~29億7500万ドル(前回の29億7500万ドル~30億2500万ドルから下方修正)

- 調整後一株当たり利益(Adjusted EPS):~3.45ドル(前回の3.40~3.50ドルから下方修正)

以前のガイダンスと比較して、主に中国におけるチャネル在庫の在庫削減と工業用水需要の減少に起因するさらなる課題があるとして見通しを下方修正している。

その他

その決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 同日別のリリースでデルリン®アセタール ホモポリマー(H-POM)事業の所有権 80.1%をプライベートエクイティ会社The Jordan Company, LPの関連会社にの売却したことを発表

- 取引完了により、デュポンは税引き前現金収入約12億8000万ドルを受け取り、デルリン事業の非支配普通株式19.9%を保持する(総額約18億ドルの取引)

- 昨年11月に開始した32億5000万ドルの早期自社株買いを9月に完了。当社は新たに20 億ドルのASRを開始し、2024年の第1四半期中に完了する予定

- これら2つのASR取引を合わせると、完了時には発行済み株式の約15%を買い戻すことになる

- COVID-19のパンデミック下で積み上がった過剰在庫に伴う販売代理店在庫調整ネットワークにおける在庫調整の影響は、2024年第2四半期までに終息すると予想

- 2023年第4四半期に中国では追加のチャネル在庫の在庫削減と産業需要の鈍化が見られ、事前の予想に比べて主にウォーターソリューションに影響を及ぼしており、この傾向が年末まで続くと想定

- この漸進的な販売量軟化の結果、当社は純売上高と営業EBITDAガイダンスを調整しており、通期の純売上高は約121億7000万ドル、営業EBITDAは約29億7000万ドルになると予想しているが、これは以前の見通しの下限値となる

- (リストラに関する質問)1年以上にわたって、どのようにリストラを行うことができるかを検討してきた。リストラにより工場の固定費、一般管理費や会社の間接費など1億5000万ドルの効果が見込まれる。研究開発、マーケティング、販売のリストラは行わない。12月中旬までには着手し、第1四半期の終わりに向けて再編のメリットが見え始めるだろう

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期の総売上(Net Sales)は30億5800万ドル、市場予想の31億5300万ドルを下回っている

- 2023年第3四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.92ドル、市場予想の0.84ドルを上回っている

となっている。

まとめ

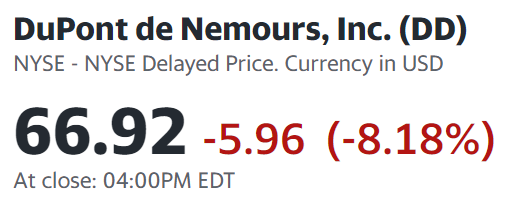

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

前日比8.18%の下落。同日の米国市場が

いずれもFOMC会合結果を受けて終盤に一段上昇したのと比べるとデュポンの下落幅は際立っている。一株当たり利益は市場予想を上回ったものの売上が予想を下回り、通期見通しも引き下げたことが原因だろう。特に中国における需要が回復しないことや、在庫調整も2024年第2四半期まで続きそうなことが懸念されたものと思われる。

決算後数日を含めたデュポン株の年初来の株価推移を見てみると

前回8月頭の第2四半期決算以降は市場(S&P 500)と遜色のない動きをしていたのだが、今回の決算で年初来マイナスに沈み、決算後の市場上昇に伴って僅かながら再びプラスとなっている。

今後のデュポン株だが、決算直後の大幅下落から翌日は回復(前日比2.26%)しているが、これは決算時にやや下がり過ぎた感があったことと市場(S&P 500)の上昇につられた面が強い気がするので、しばらくはここ3ヶ月ほどの様な(割と堅調な)株価の動きは期待できないと思われる。自分の予想を覆して上昇までは望まないが、市場と同程度の推移に収まってくれるといいのだが。