はじめに

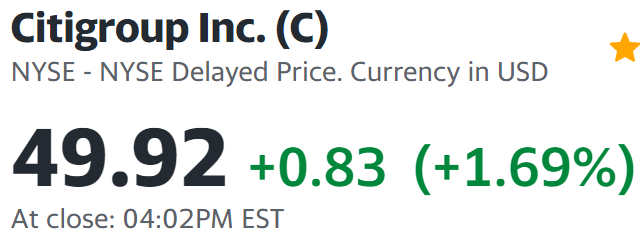

米国時間の2023年1月13日(金)には自分の所有している銘柄でシティグループ(C)の決算発表があった。

シティ株の決算後の動きについては、同日決算発表が行われた同じく所有銘柄であるJPモルガン・チェース(JPM)のまとめで既に言及した通り、決算発表を受けた開場直後は下落で始まったものの終値は

1.69%の上昇。

ここでは株価の動きよりも実際のシティグループの決算がどうだったかを確認、整理しておくことにする。

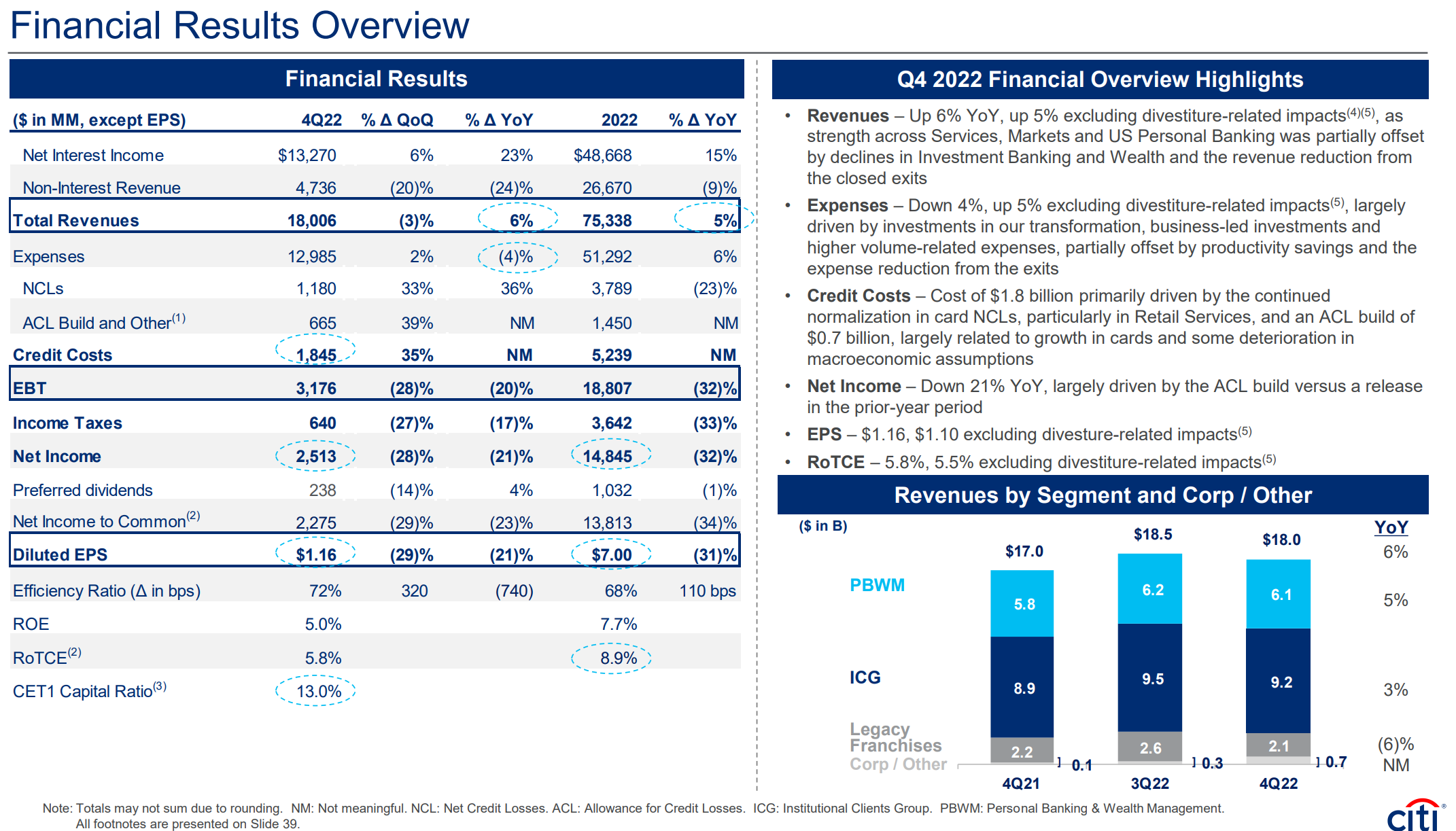

シティグループ2022年第4四半期決算の概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

- 収入(Total Revenues)は180億600万ドルで前四半期より3%減、前年同期比6%増

- 純利益(Net Income)は25億1300万ドルで前四半期より28%減、前年同期比21%減

- 希薄化後1株あたり純利益(Diluted EPS)は1.16ドル(売却を除くと1.10ドル)で前四半期より29%減、前年同期比21%減

純利益(Net Income)/希薄化後1株あたり純利益(Diluted EPS)が前四半期に続き前年同期比で20%以上減少しているが、今四半期も貸し倒れ引当準備金(ACL(Allowance for Credit Losses)Build and Other)を6億6500万ドル計上しているのに対し前年同期は13億6900万ドル差し戻していることが影響している。

貸し倒れ引当準備金を積み増した理由の一つとしてローンの増加(loan growth)とマクロ経済の想定悪化(deterioration in macroeconomic assumptions)を挙げており、これはJPモルガンも同じ理由として挙げていた。

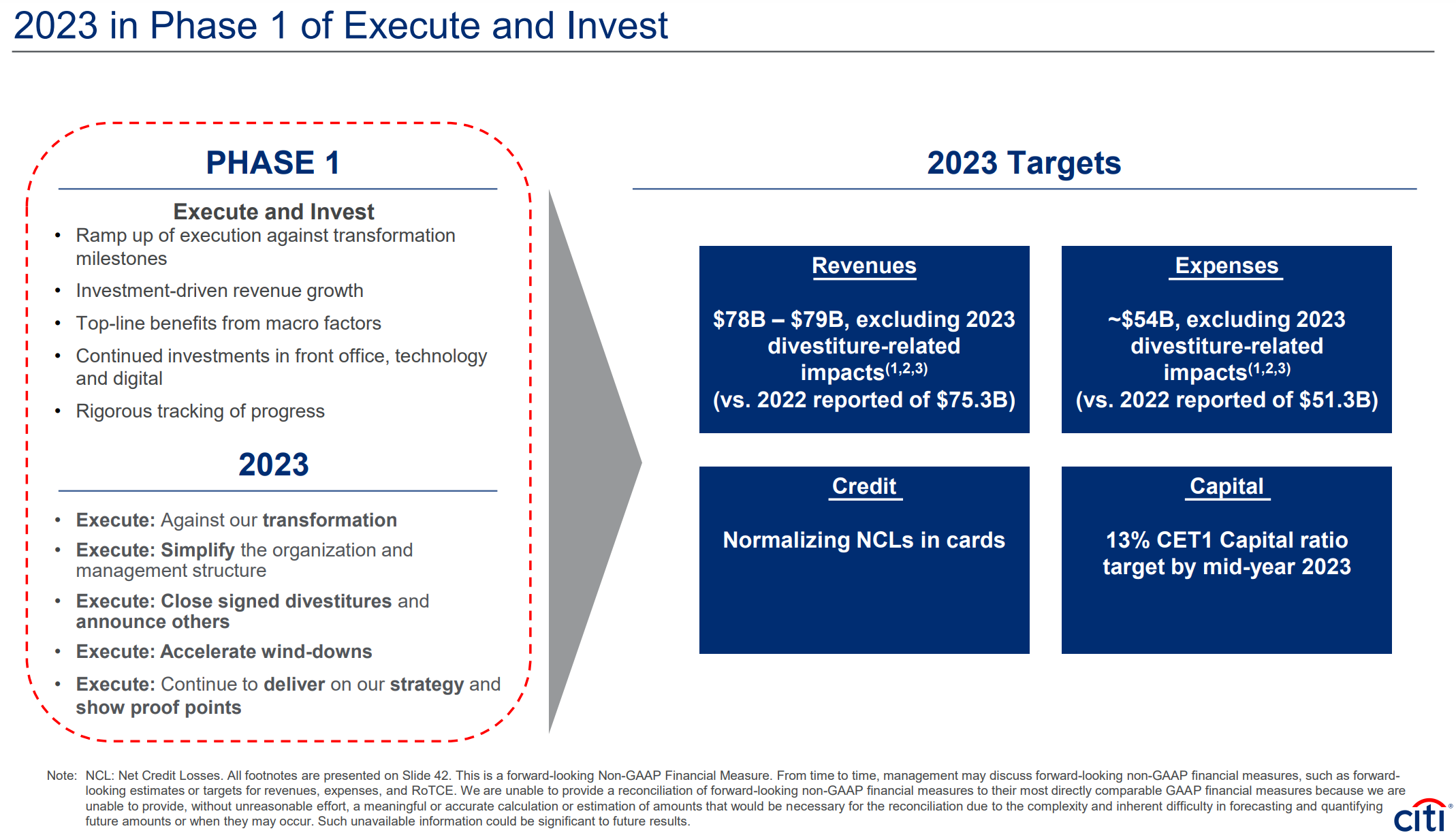

2023年通期見通し

2023年通期見通しは以下の通り。

- Revenues(収入):780億ドル~790億ドル

- Expenses(経費):~540億ドル

- Capital(資本):2023年半ばまでにCET1比率13%

2023年第1四半期の見通しは以下の通り。

- Revenues(収入):一桁台半ばの上昇(Up mid-single digits)

- Expenses(経費):一桁台半ばの上昇(Up mid-single digits)

その他

その他気になった点をピックアップすると以下の様のものがある。

- 2022年第4四半期の自社株買い戻しは無し。引き続き四半期ごとに決定を下す

- アナリストとのカンファレンスコールで「基本シナリオでは依然として2023年後半の小幅な景気後退を見込んでいる」としつつ、消費者と企業のバランスシートは健全でコアインフレは高止まりするとの見通しを示す

- 同じくカンファレンスコールで「全体としては採用を維持しているが複数の分野で人員増を抑制している」と発言

市場予測との比較

- 2022年第4四半期の収入(Total Revenues)は180億600万ドル、市場予想の179億6000万ドルを上回っている

- 2022年第4四半期の売却を除いた希薄化後1株あたり純利益(Diluted EPS)は1.10ドル、市場予想の1.14ドルを下回っている

- 2022年第4四半期の貸し倒れ引当金繰入額を含む信用コストは18億5000万ドル、市場予想の17億9000万ドルを上回っている

- 2022年第4四半期の純金利収入(Net interest income excluding Markets)は132億7000万ドル、市場予想の127億ドルを上回っている

- 2023年通年の収入見通しは780億~790億ドルで、市場予想は760億ドル

- 2023年通年の経費見通しは~540億ドルで、市場予想は515億ドル

まとめ

JPモルガンと同様積み増した貸倒引当金が影響して、シティは売却を除いた希薄化後1株あたり純利益(Diluted EPS)が市場予想を下回った(JPモルガンは市場予想を上回っている)こともあり、冒頭に書いた様に決算発表後のシティ株は下落してスタートしたものの結局はプラスで終了。

理由はJPモルガンの決算まとめでも書いた、同日に米ミシガン大学が発表した1月の1年先の期待インフレ率(速報値)が4.0%と昨年12月の4.4%から低下し2021年4月以来の低水準となったことで、JPモルガンやシティが決算で示唆したインフレ悪化・景気後退とはならない可能性が強まったために買い戻しが入ったものと思われる。

今後のシティ株がどう動くかは決算からははっきりしないが、個人的に気になるのは以下の2点。

- データ管理不備関連

シティは長らくデータ、リスク管理に問題があり、最近では2022年11月にもデータ管理不備が指摘されている。この対応策の提出期限が2023年1月末だったので、今回の決算発表で何らかの言及があるかと思ったがカンファレンスコール含めて特に無し。

ただ2023年通年の経費が2022年の実績513億ドルより増加する見込みで、カンファレンスコールではテクノロジー関連の総経費が5%増加するとしている。この説明の際に「これは経費の大幅な増加であることは認識していますが、行わなければならない投資」としていたので、データ管理不備に関するコストはまだ発生し続けるのだろう。

- 配当関連

シティ株は14四半期(3年以上)配当据え置きが続いているので、配当増が何時になるかは自分の所有株数が多いだけに気になる所。決算資料・カンファレンスコールでは配当増に関する言及は無かった。

上述した2023年の経費増、2023年半ばまでにCET1比率13%という通年見通し、自社株買い戻しも停止したままで四半期ごとに判断するとしている事などを考えると、まだまだ配当据え置きが続きそうである。