完全リタイア/配当金生活開始からの期間

2020年12月(2020年10月末退職)から数えて2年2ヶ月目(26ヶ月目)。

2022年12月のキャッシュフロー予実管理

ベースとなる最新のキャッシュフロー(2021年6月版)はこちら。

2022年12月の想定キャッシュフローと実際

2022年11月末時点までの実際のキャッシュフロー実績を反映した2022年12月の想定キャッシュフローと実際のキャッシュフローは以下の通り。

生活費(固定費を除いた出費)はクレジットカードの〆が23日、翌月10日引落しのため主に前月分の生活費が反映されている。

キャッシュフロー項目の値等についてはこちら。

健康保険

2022年11月から加入した国民健康保険は

でまとめた様に引き落とし額は月額約2200円と想定の1万円よりかなり低くなっている。

そして2022年12月から引き落しが発生する、と思っていたのだが実際には発生せず。これは2022年12月31日が土曜日だったため翌月初めに引き落としが発生したため。従って2023年1月には月初と月末の2回分発生することになる。

生活費

生活費が2022年3月以来久々に10万円を超えていた。3月は約10万円の電化製品のためだったが、今月(実際は11月のクレジットカードでの出費)はクレジットカードの年会費や外食、欲しかったものの購入など大きめの出費が重なったため。特に無駄遣いをしているつもりはないのだが、気を付けておくことにしよう。

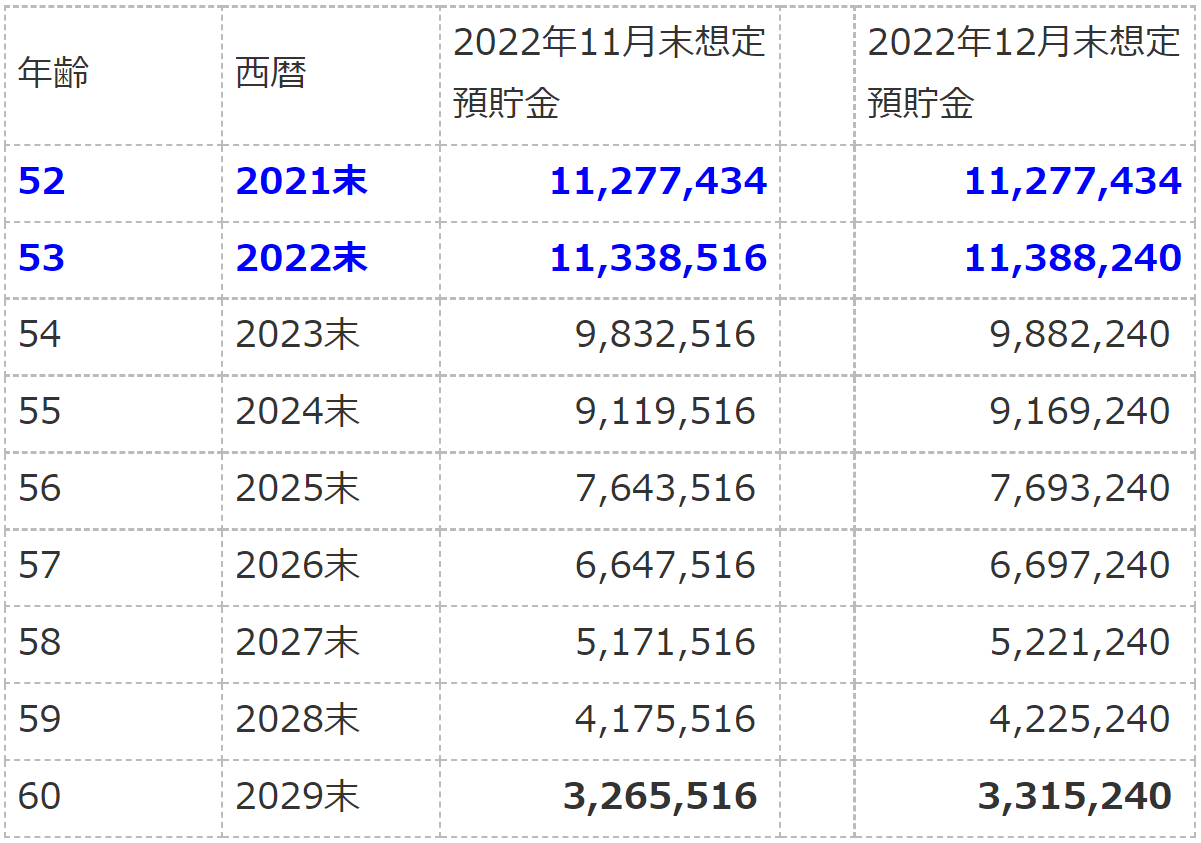

60才までのキャッシュフロー

2022年12月末までの実績と2023年1月以降の生活費を15万円とした場合の60才(2029年末)までのキャッシュフローは以下の様になる。60才までとしているのは生命保険料の払い込み年間約60万円が無くなりキャッシュフローに余裕が出来るため。

青色・太字は想定ではなく時間経過による年末の実績。

2022年12月末時点で予想される60才末の預貯金額は前月より約5万円増加。

まとめ

2022年12月のポイントは11月から加入の国民健康保険料の引落し金額が確定した事。先に書いた様に日付の関係で実際の引落しは発生せず、加えて想定していたよりも安くなっていたのでキャッシュフローにはややゆとりが出ることになる。ただし、実際には最近の様々なものの値上がりがあるので、生まれた余剰分は値上げで相殺されてしまうだろうから資金繰りに余裕が出来るとは考えない方がいいだろう。

また生活費が半年以上ぶりに10万円を超えていた。想定生活費の15万円以内には収まり約5万円の余剰資金が出ているので問題は無いのだが、一応気を付けておきたい。