はじめに

一昨日2021年2月4日は、自分の所有銘柄の一つであるフィリップ・モリス・インターナショナル (PM)の2020年第4四半期決算発表があった。以下にその内容を確認・整理しておく。

フィリップ・モリス2020年第4四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

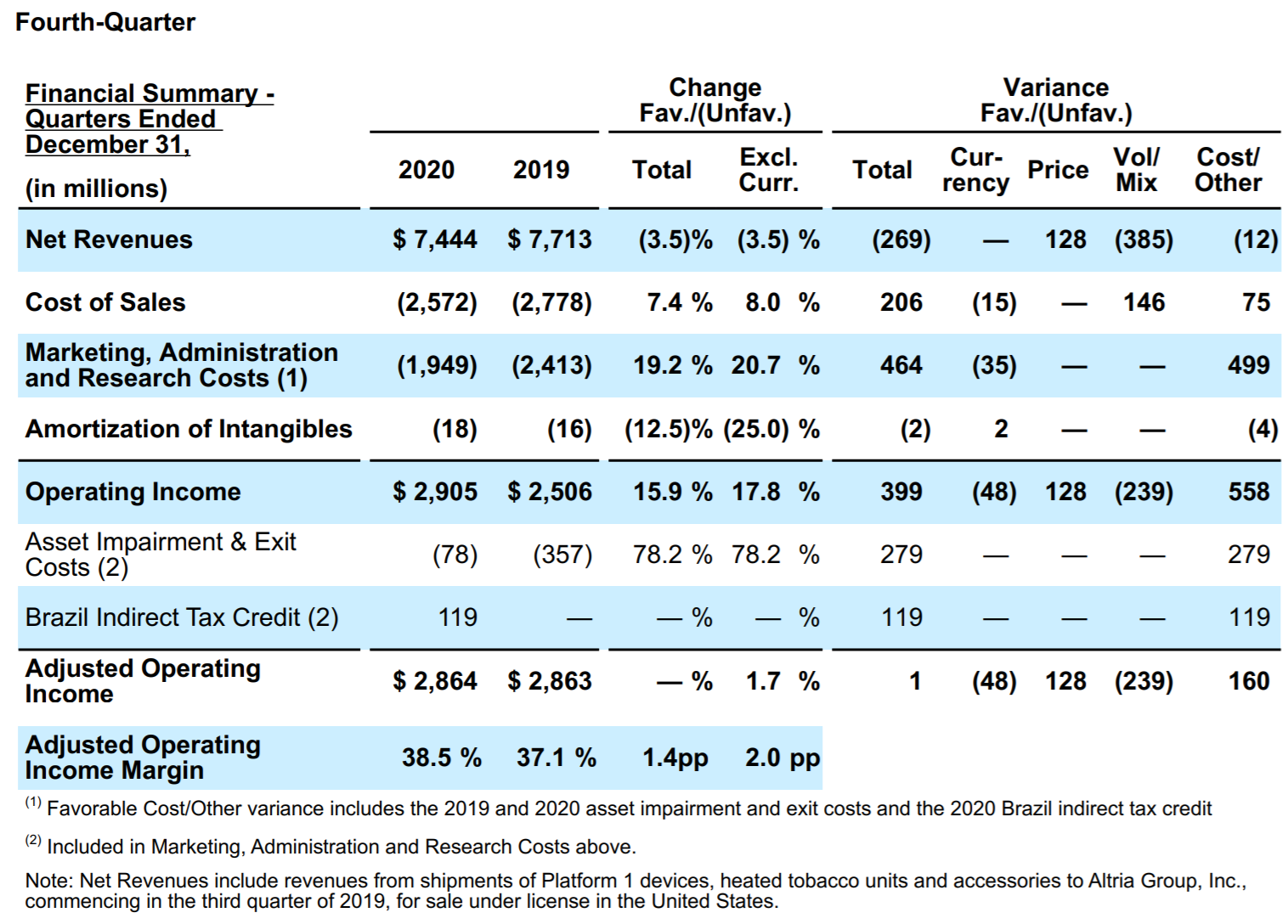

- 2020年第4四半期の純収入(Net Revenues)は74億4400万ドルで、前年同期比3.5%減少

- 2020年第4四半期の調整後営業利益(Adjusted Operating income)は28億6400万ドルで、前年同期比1.7%増加

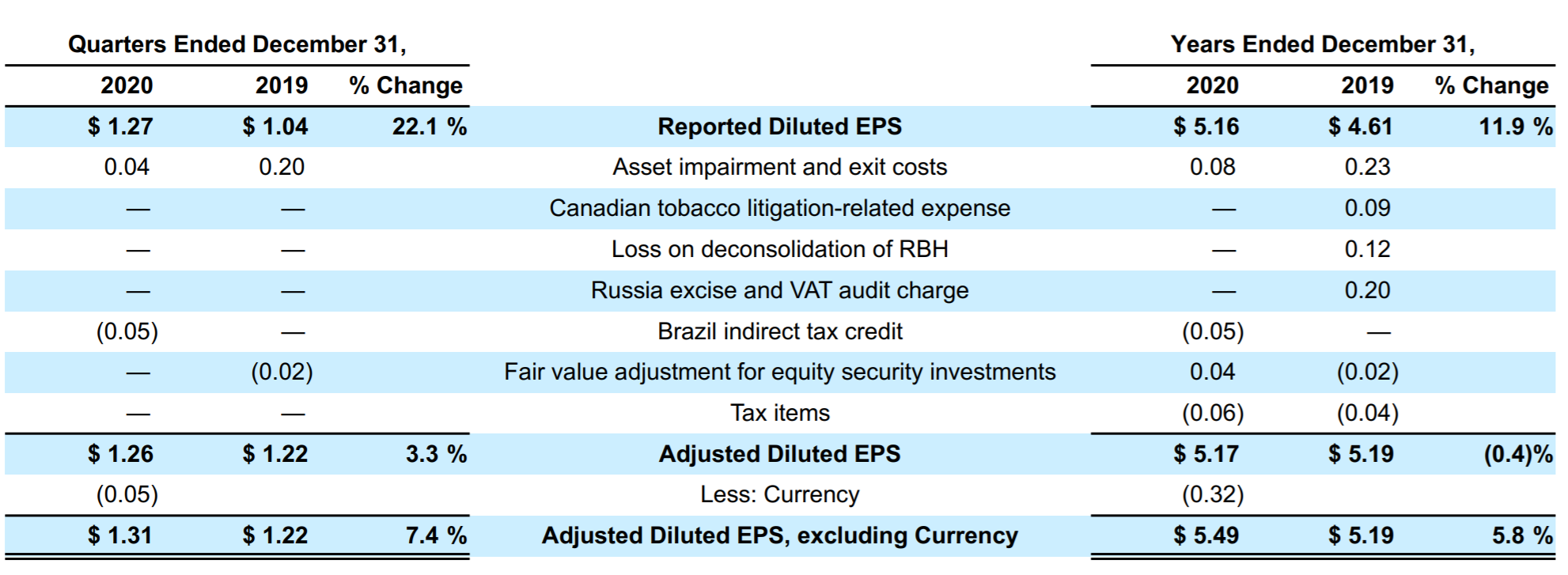

- 2020年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.26ドルで、前年同期比3.3%増加

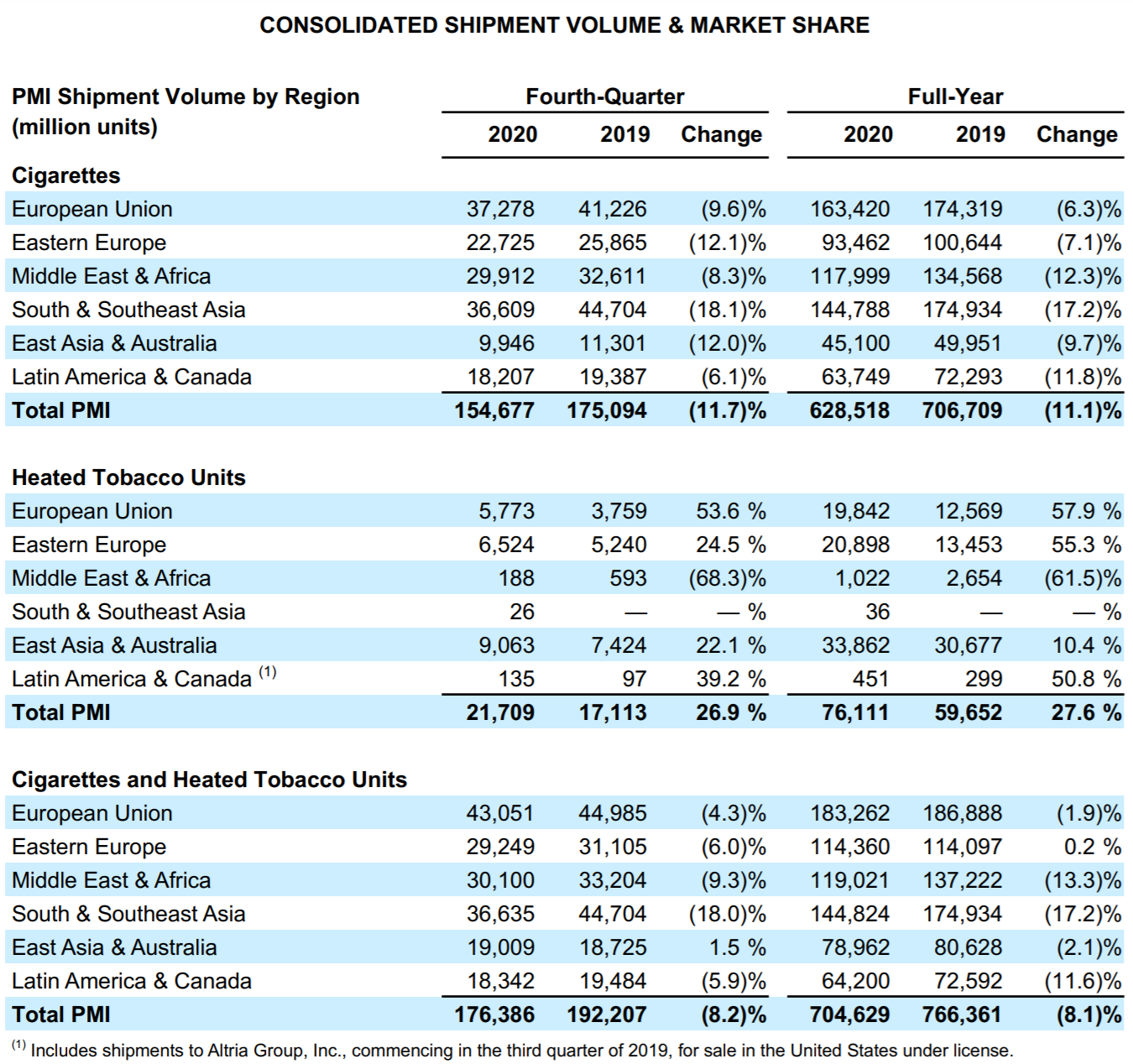

- 2020年第4四半期のタバコ製品(Cigarettes)と加熱式タバコ製品(Heated Tobacco Units)の出荷量は、タバコ製品が前年同期比11.7%の減少、加熱式タバコ製品が前年同期比26.9%の増加。トータルでの出荷量は8.2%の減少

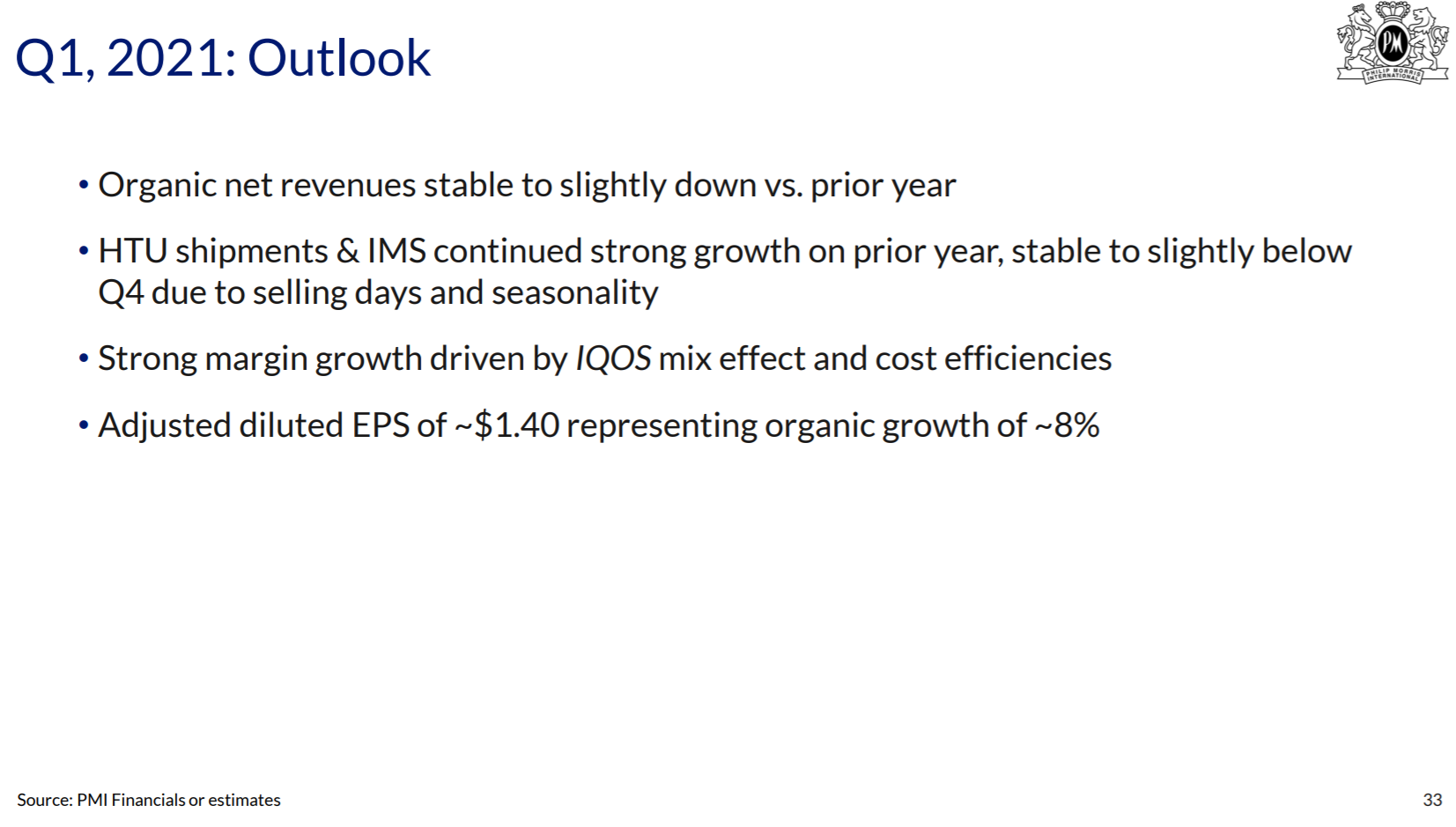

2021年第1四半期の見通しは以下の通り。

2021年第1四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)を~1.40ドル、成長率が~8%と見込んでいる。

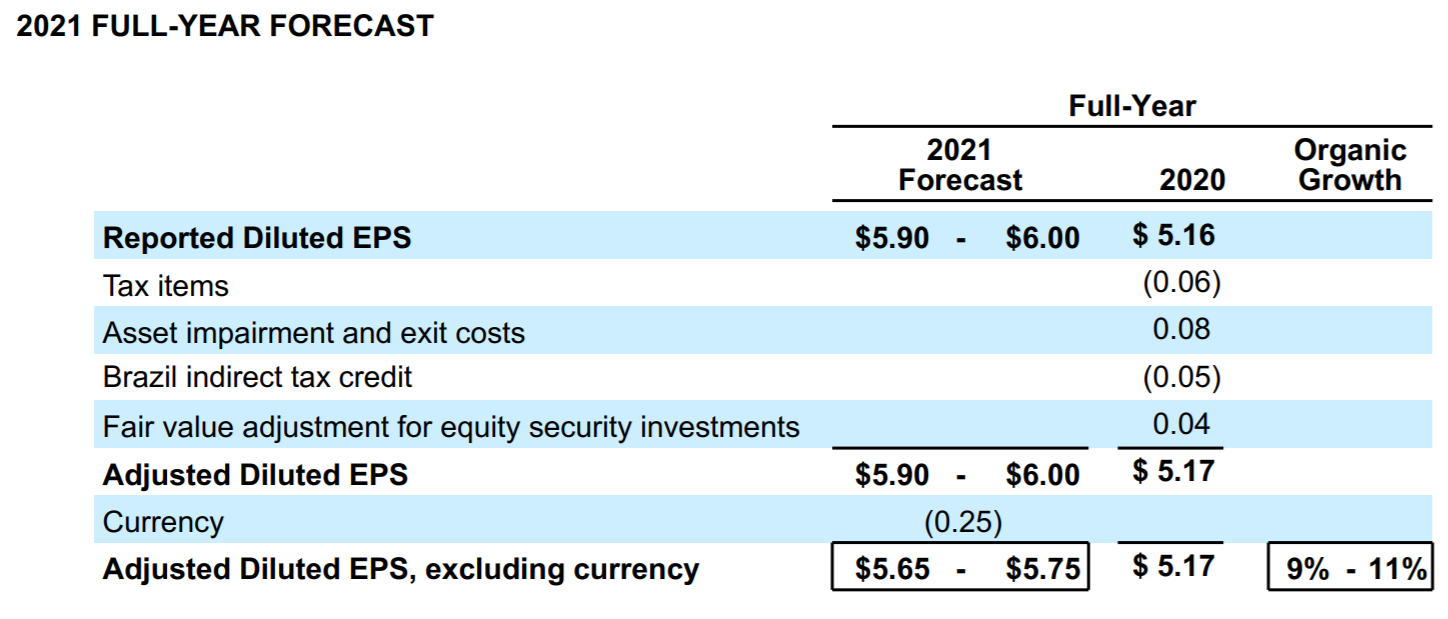

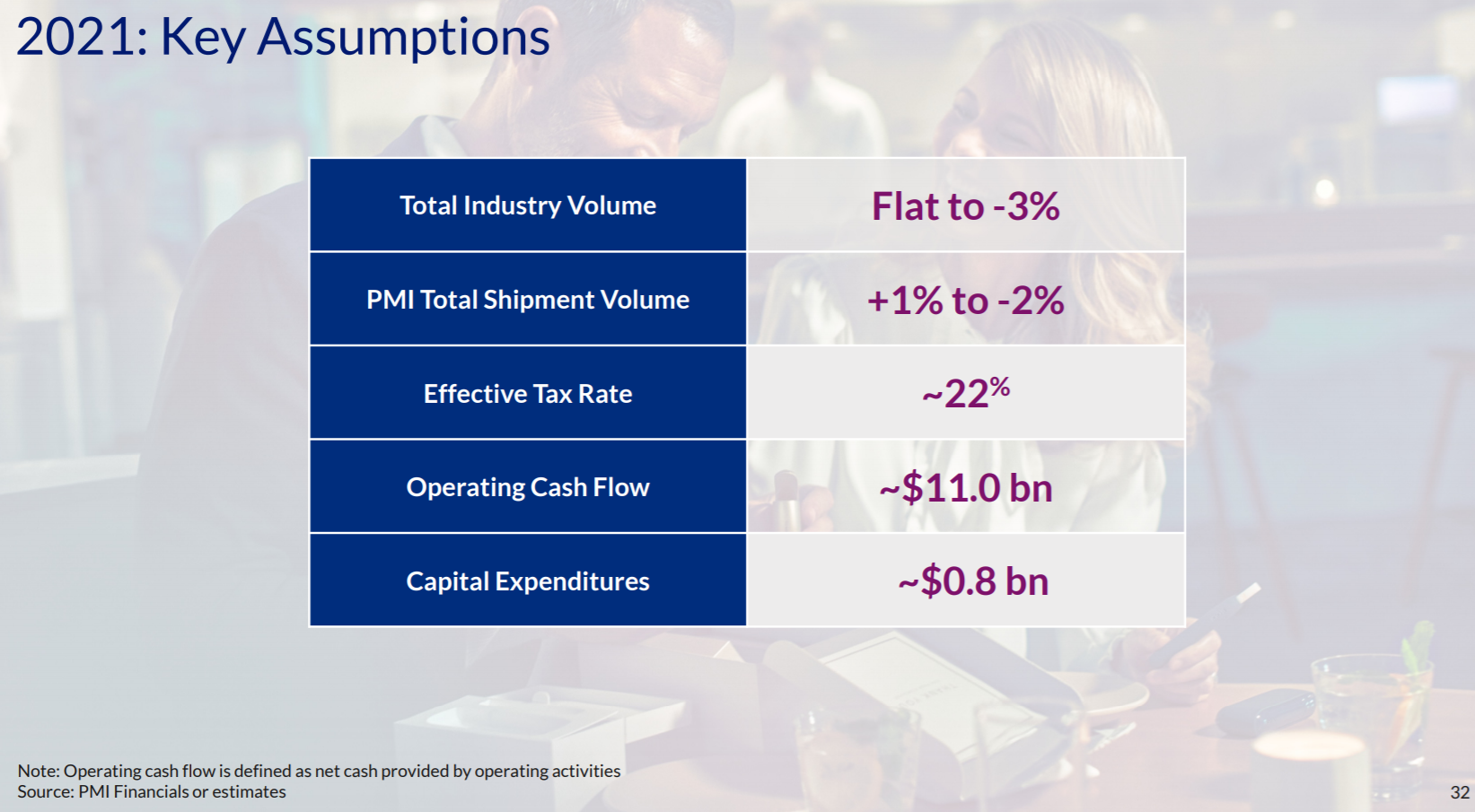

2021年の通期予想及び想定は以下の通り。

2021年はSignificant Recovery Expectedと大幅な業績回復が見込まれるとしている。特にIQOSの貢献が大きい。

- 調整後希薄化1株あたり純利益(Adjusted Diluted EPS):5.90~6.00ドル。2020年の5.17ドルから14~16%増加

- タバコ業界の出荷見通し:横ばい~3%減少

- フィリップ・モリスの出荷見通し:1%増~2%減少

- HTU(Heated Tabaco Units)出荷量:900~1000億ユニット。2020年は761億ユニット

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の純収入(Net Revenues)は74億4400万ドルで、市場予想の74億3500万ドルを上回っている

- 2020年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.26ドルで、市場予想の1.22ドルを上回っている

- 2021年第通期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)見通しは5.90~6.00ドルで、市場予想の5.78ドルを上回っている

となっていた。

まとめ

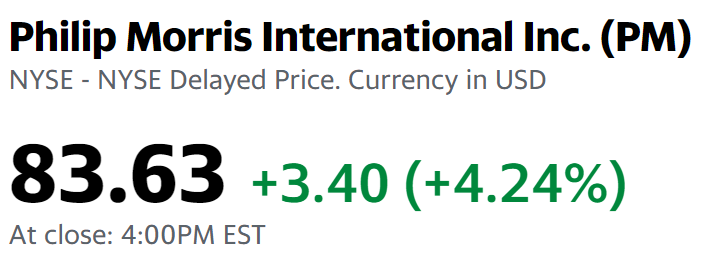

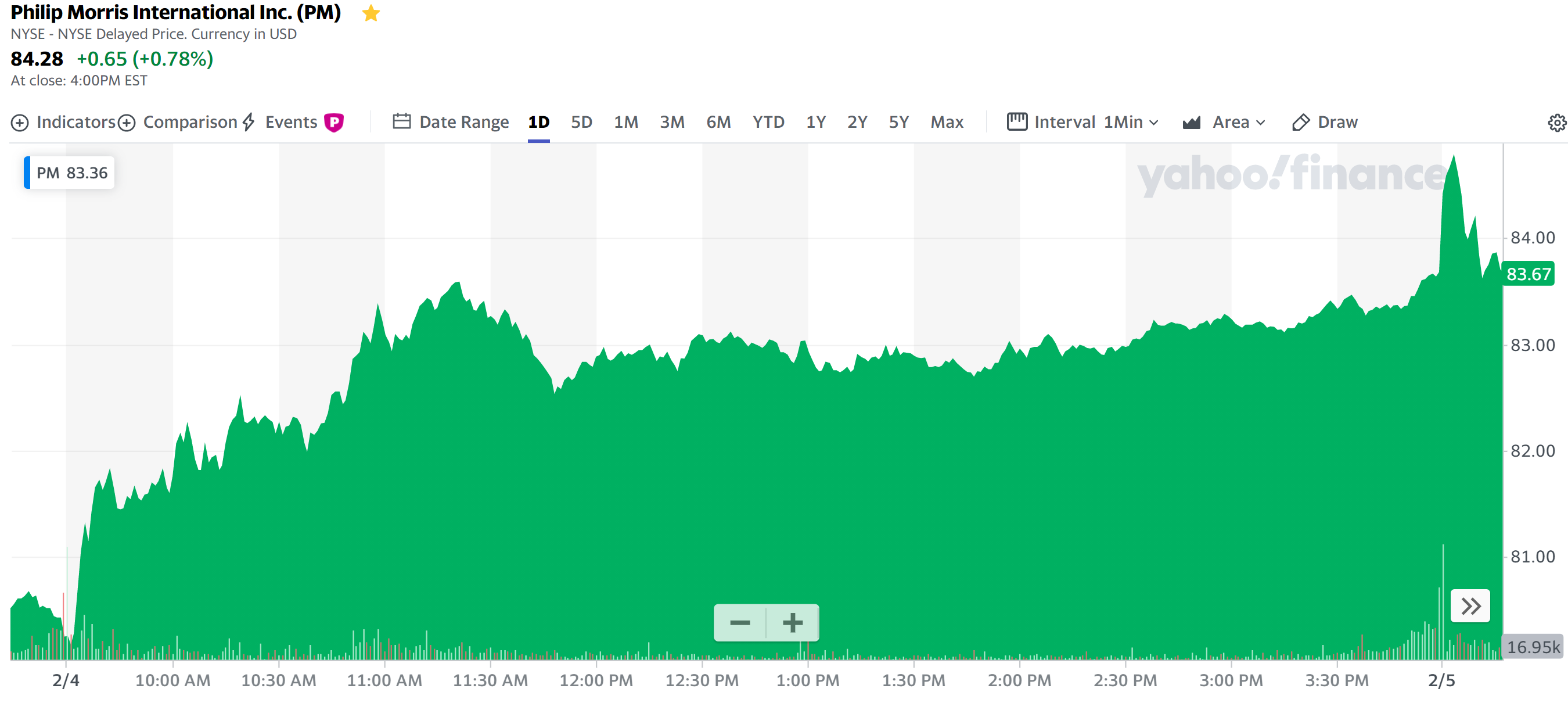

上記の様な決算内容を受けてフィリップ・モリスの株価は、

4.24%の上昇。同日のダウ工業平均が1.08%、S&P 500が1.09%、NASDAQが1.23%それぞれ上昇しているのに比べても大幅な上昇と言える。これ程上昇する決算内容でもないと思うのだが。

考えられるのはアナリストとのカンファレンスコールが米東部時間10時半からだったのだが、それにつれて少し上昇を伸ばしているので、それが原因かもしれない。

ほとんどの質問はIQOS関連であり、それ以外は自社株購入のトリガーについての質問がが目に付いた。IQOSに関しては基本的には決算資料の深堀の質疑応答であり、自社株購入については来週global review of our capital allocation strategy(資産配分戦略グローバルレビュー)があるという回答だった。

決算内容の説明とアナリストの質問に適切に対応したことが一段高の原因だったかもしれない。

来週2月11日の米国市場開場前にVirtual Investor Dayが開催されるので、そこで自社株購入を含めた戦略についての追加があるかもしれないので、気を付けておくことにしたい。