はじめに

先月2022年2月11日の米国市場閉場後には自分の所有株であるケマーズ(CC)の2021年第4四半期決算発表があった。

ケマーズ株は自分の所有株の中では、旧デュポンから株式分割された銘柄であり40株しかなく市場価値が少ないので重要度が高くないため四半期決算も確認しないことが多いのだが、今回は決算を受けて株価が大きく下がったので以下に決算内容を確認し整理しておくことにする。

ケマーズ2021年第4四半期決算概要

以下の情報はケマーズの企業サイトより引用・抜粋。

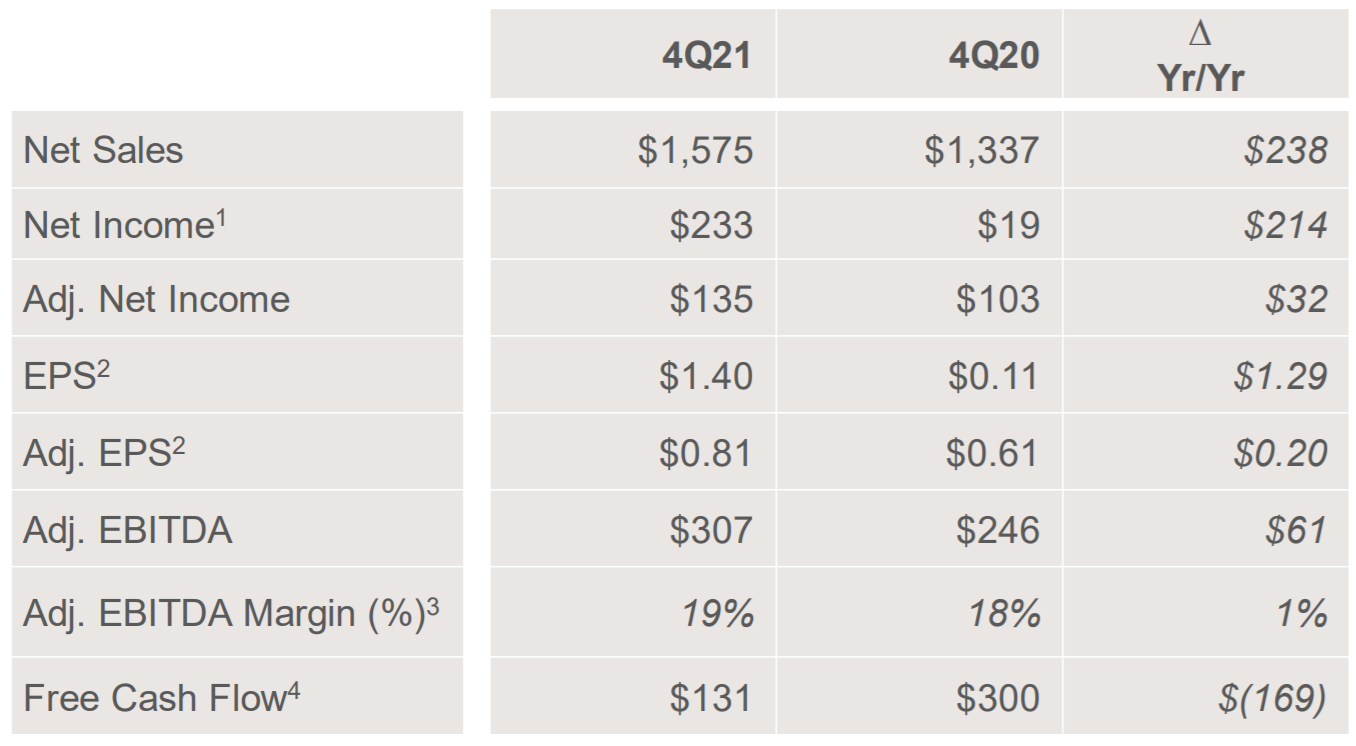

- 2021年第4四半期の売上高(Net Sales)は15億7500万ドル、前年同期は13億3700万ドルで前年同期比18%の増加

- 2021年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.81ドル、前年同期は0.61ドルで前年同期比32.8%の増加

事業部ごとの売上は以下の通り。

前年同期比ではChemical Solutionsを除いて増加している一方で、前四半期比ではいずれも減少している。

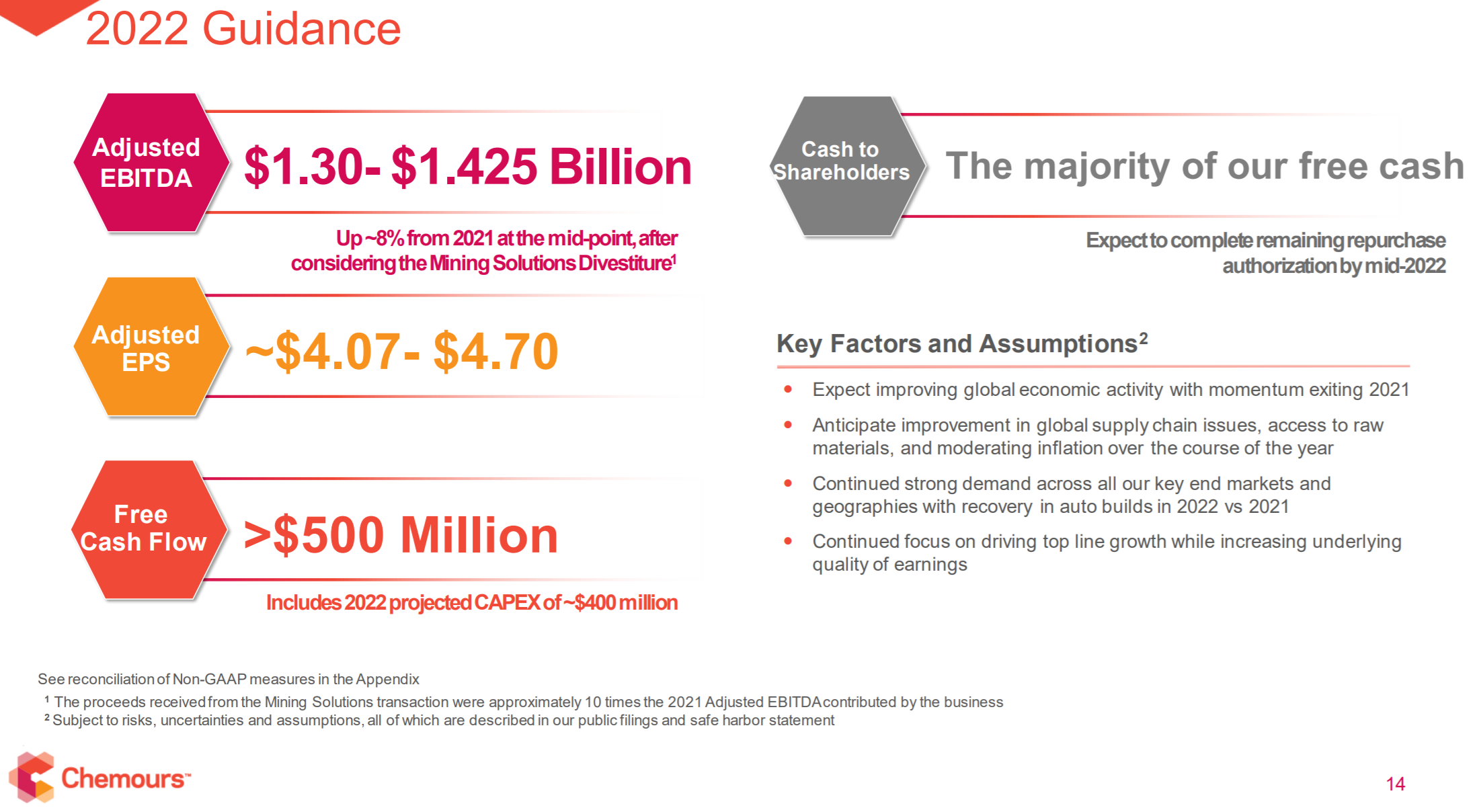

2022年通期見通し

2022年の通期見通しは以下の通り。

- 調整後EBITDA(Adjusted EBITDA):13億〜14億2500万ドル

- 調整後1株当たり利益(Adjusted EPS):~4.07-4.70ドル

- フリーキャッシュフロー:5億ドル以上

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第4四半期の売上高(Net Sales)は15億7500万ドル、市場予想の15億ドルを上回っている

- 2021年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.81ドル、市場予想の0.87ドルを下回っている

となっている。

まとめ

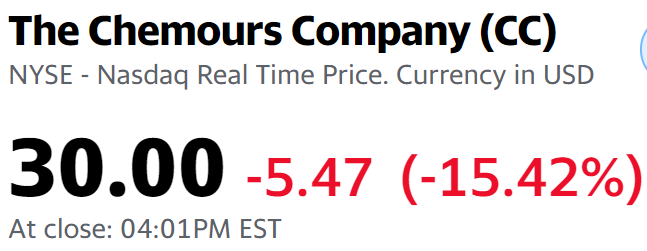

上記の様な決算結果を受けてケマーズの株価は、

15.42%もの急落。同日の米国市場は

とウクライナ情勢の不安からいずれも下落しているもののケマーズの下落は突出している。

主に調整後一株当たり利益(Adjusted EPS)が市場予想を下回っていることに起因していると思われるが、その理由として価格戦略以上に出荷量の減少とコストインフレ(lower volumes and cost headwinds)が逆風となったことを挙げている。

またケマーズの売上の半分を占めるチタン部門は自動車生産と密接な関係があるのだが、自動車生産は半導体不足による生産減の傾向となっており、ケマーズにおいてその影響が長引く可能性も急落の原因かもしれない。

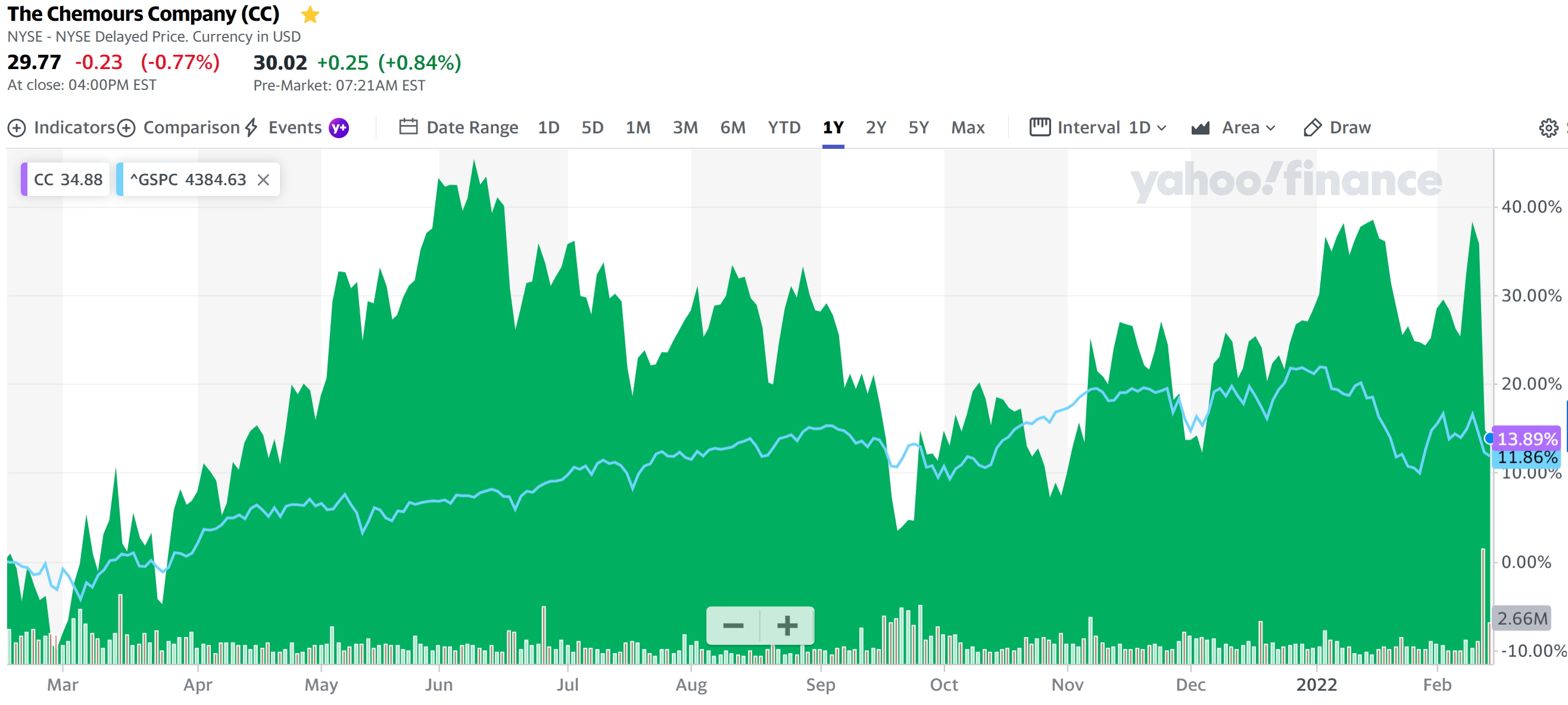

過去1年のケマーズ株の推移を市場(S&P 500)と比べてみると

決算発表後の急落を受けて市場と同程度のパフォーマンスとなったものの、その前までは上下動はあるものの市場を上回る推移が多かった。

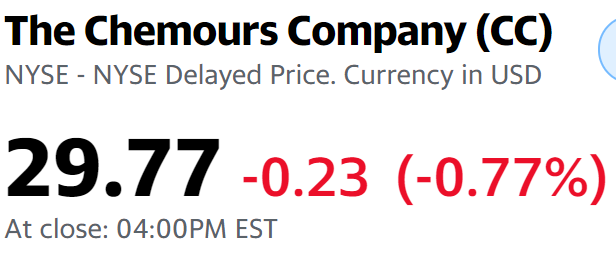

決算発表後の急落に伴いケマーズ株が低迷するのか、それとも一過性のものに留まるのかは判断がしづらい。決算発表を受けて2月14日にJPMorganが目標価格を35ドルから30ドルに引き下げ(格付けはNeutral)ているが、ケマーズ株は

0.77%下落で同日の米国市場

とそれ程大きな差は無いので決算発表後の急落で悪材料は株価に反映されたのかもしれない。

最後にケマーズと同じBasic Materialsセクターで自分が所有しているダウ・インク(DOW)とデュポン・ドゥ・ヌムール(DD)がケマーズの株価急落と関連するかについてだが、同日の両社の株価は

![]()

まちまちでダウ・インクは市場の下落にも関わらず上昇、デュポンも下落しているが同日の米国市場の下落とそれ程変わらない程度の下落となっており、ケマーズ株の下落はあくまでケマーズ個別の事情によるものでダウ・インクやデュポンと共通する下落要因では無かったらしい。ダウ・インクは自分のポートフォリオで2022年2月14日米国市場閉場時点で23銘柄中7番目の資産価値となっているので、ケマーズの急落がダウ・インクに波及しなかったことは良かった。