はじめに

2022年7月21日には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2022年第2四半期決算発表があった。フィリップ・モリスの所有株数は100株とそれ程ではないのだが、同業のアルトリア・グループ(MO)株は1200株とそれなりに保有しているので業界動向を把握する上でも参考になる(と思う)。

以下にフィリップ・モリスの決算内容を確認し整理しておく。

フィリップ・モリス2022年第2四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

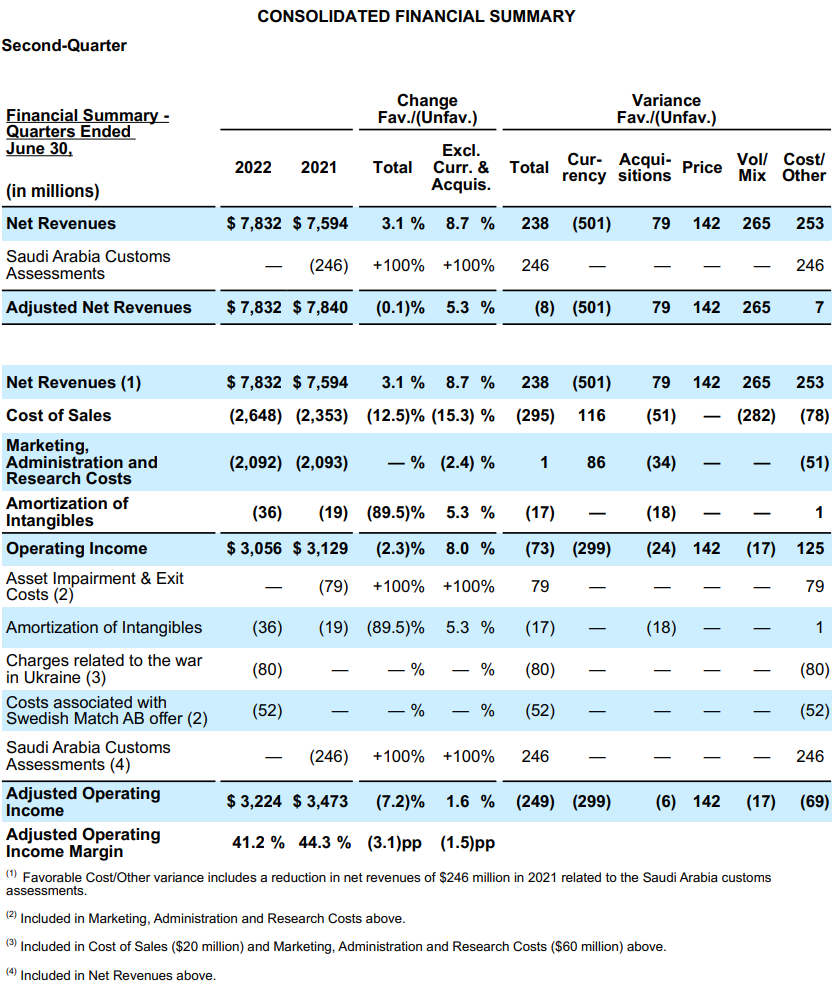

- 2022年第2四半期の純収入(Net Revenues)は78億3200万ドルで、為替や買収を除いて前年同期比8.7%増加

- 2022年第2四半期の調整後営業利益(Adjusted Operating income)は32億2400万ドルで、為替や買収を除いて前年同期比1.6%増加

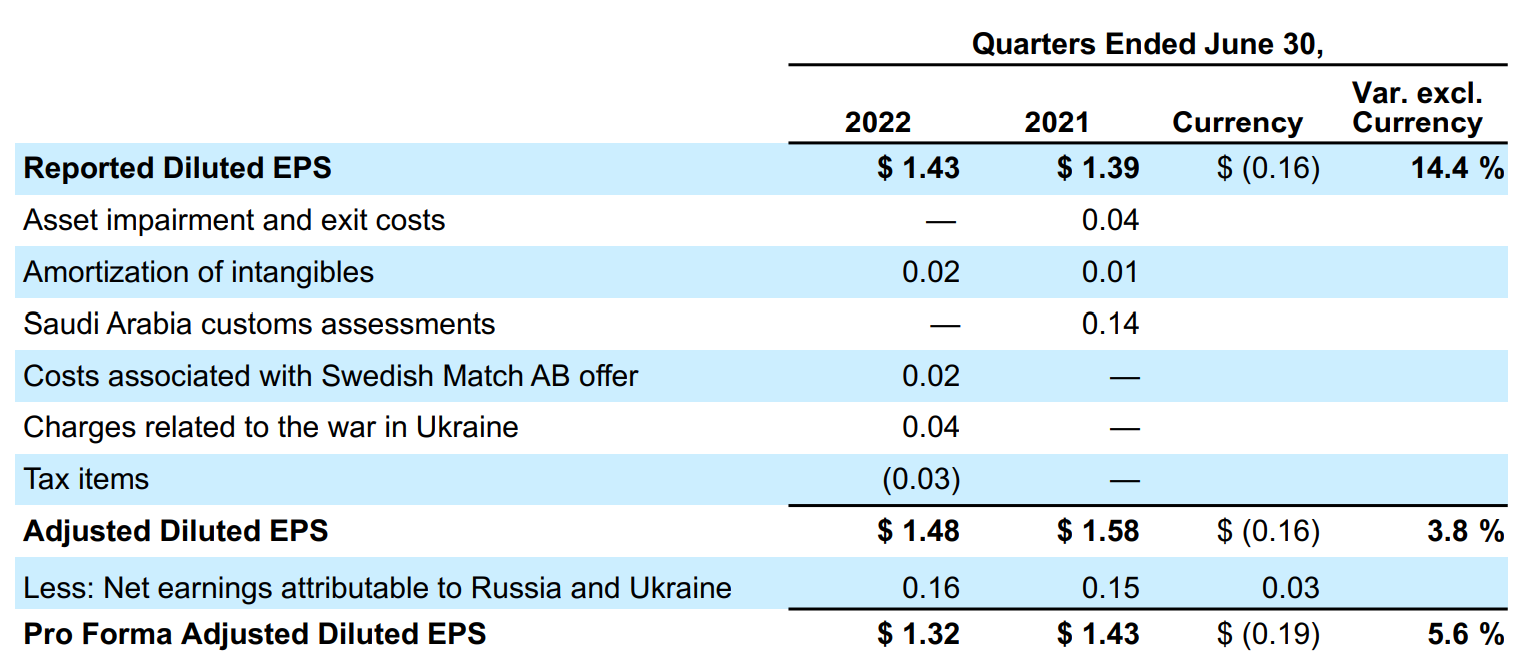

- 2022年第2四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.48ドルで、為替の影響を除くと前年同期比3.8%増加

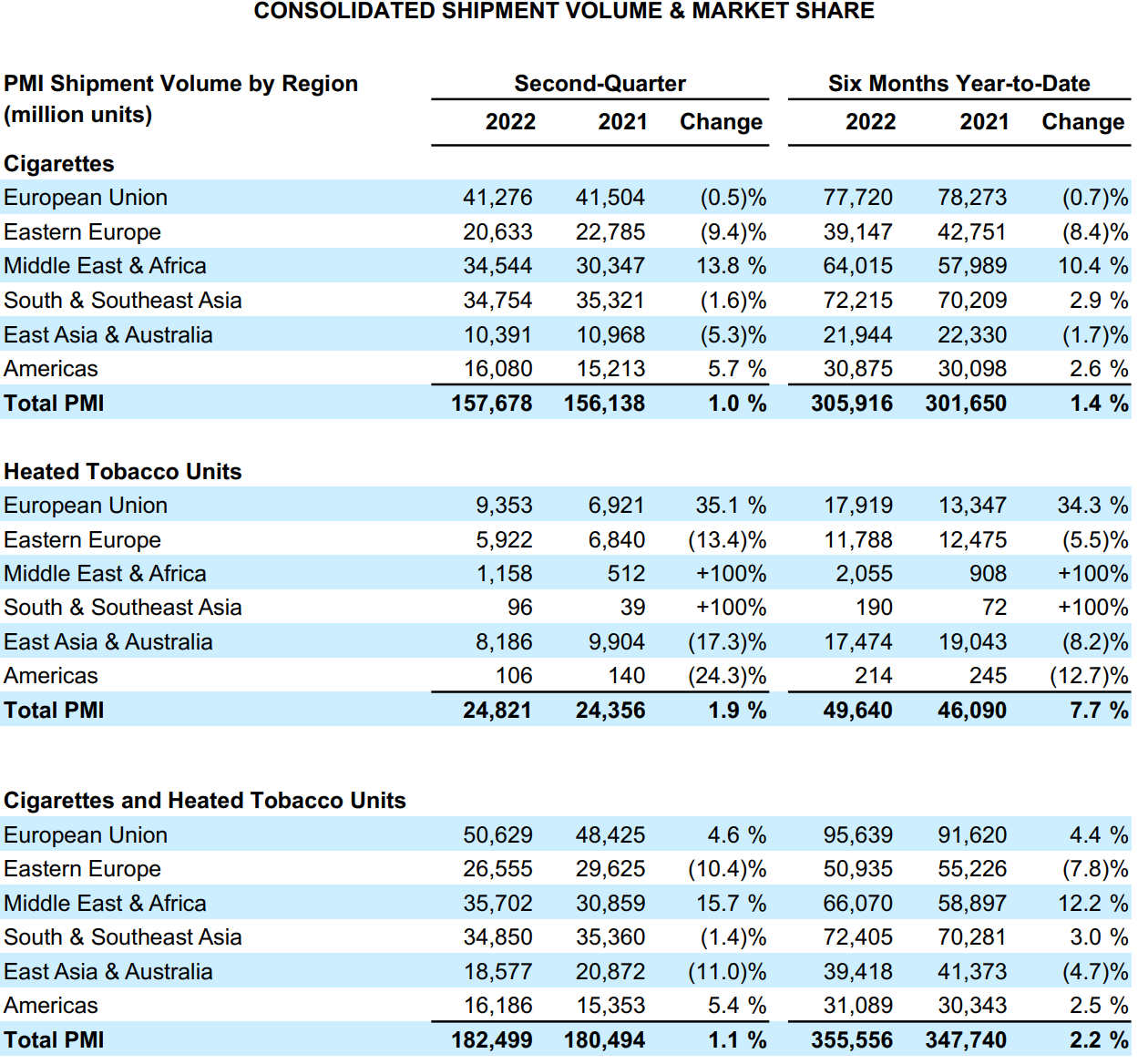

- 2022年第2四半期のタバコ製品(Cigarettes)と加熱式タバコ製品(Heated Tobacco Units)の出荷量は、タバコ製品が前年同期比1.0%の増加、加熱式タバコ製品が前年同期比1.9%の増加。トータルでの出荷量は1.1%の増加

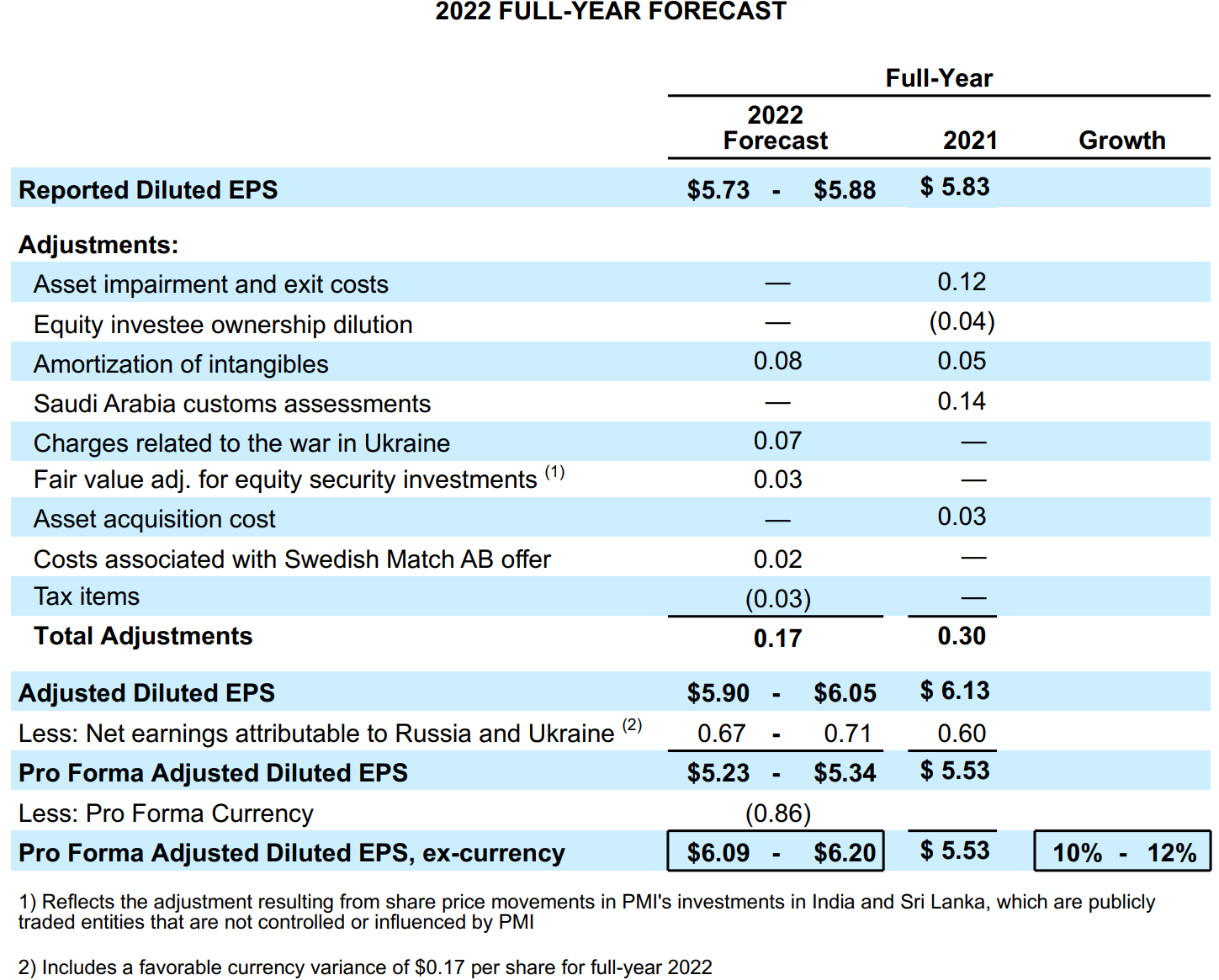

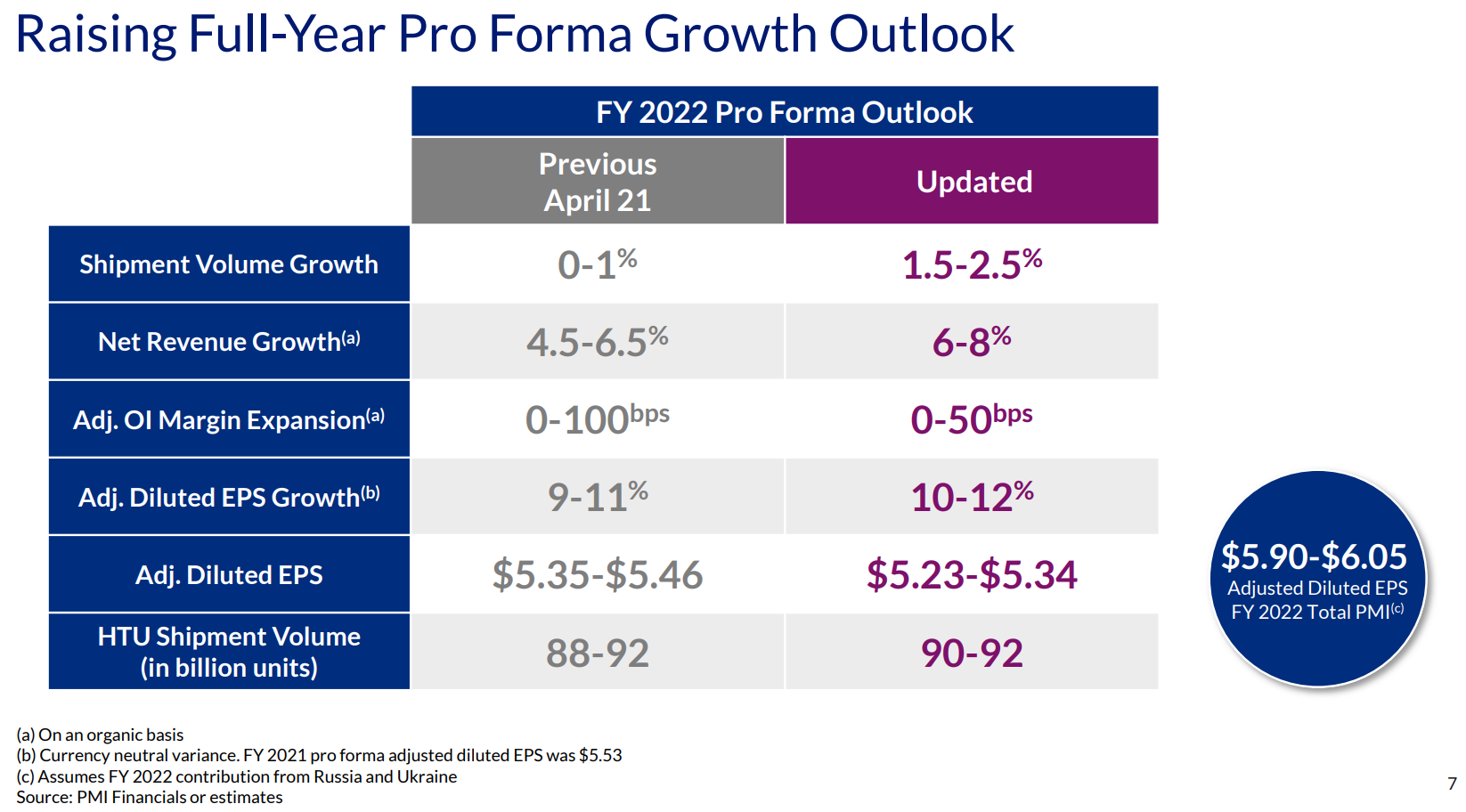

2022年通期見通し

2022年通期の見通しは以下の通り。

前四半期(2022年4月)よりも見通しが上方修正されている項目は以下の通り。

- 出荷量成長率:1.5~2.5%(前回は0~1%)

- 売上成長率:6~8%(前回は4.5~6.5%)

- 加熱式タバコ出荷量:900~920億ユニット(前回は880~920億ユニット)

- 調整後希薄化1株あたり利益(為替の影響を除く):6.09~6.20ドル(前回は5.98~6.09ドル)

前四半期(2022年4月)よりも見通しが下方修正されている項目は以下の通り。

- 営業利益成長率:0~50bps(前回は0~100bps)

- 調整後希薄化1株あたり利益成長率:10~12%(前回は9~11%)

- 調整後希薄化1株あたり利益:5.23~5.34ドル(前回は5.35~5.46ドル)

第3四半期の調整後希薄化1株あたり利益は1.23~1.28ドルの見込み。

その他

2022年5月11日にSwedish Match買収の一環として3年間の株式買戻しプログラムの停止を発表しており、2022年の第2四半期に自社株買いは実施されず。

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第2四半期の純収入(Net Revenues)は78億3200万ドルで、市場予想の67億5000万ドルを上回っている

- 2022年第2四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.48ドルで、市場予想の1.26ドルを上回っている

となっている。

まとめ

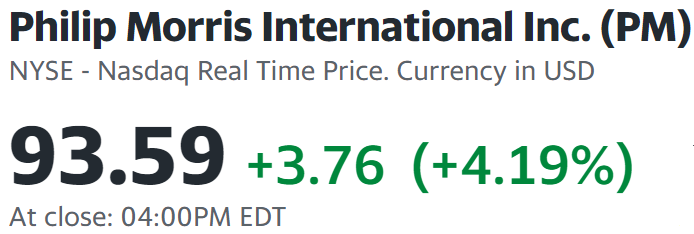

上記の様な決算内容を受けてフィリップ・モリス株は

4.19%の上昇。同日の米国市場も

いずれも上昇しているものの、フィリップ・モリスの上昇幅はかなり大きくなっている。

これは上述したように市場予想を上回る決算結果だったことと、通年見通しも概ね上方修正されたことが原因だろう。特に出荷量の見通しがロシア/ウクライナ関連でのマイナス影響があるにもかかわらず前年比プラス成長と改善したことが評価されたのではないだろうか。

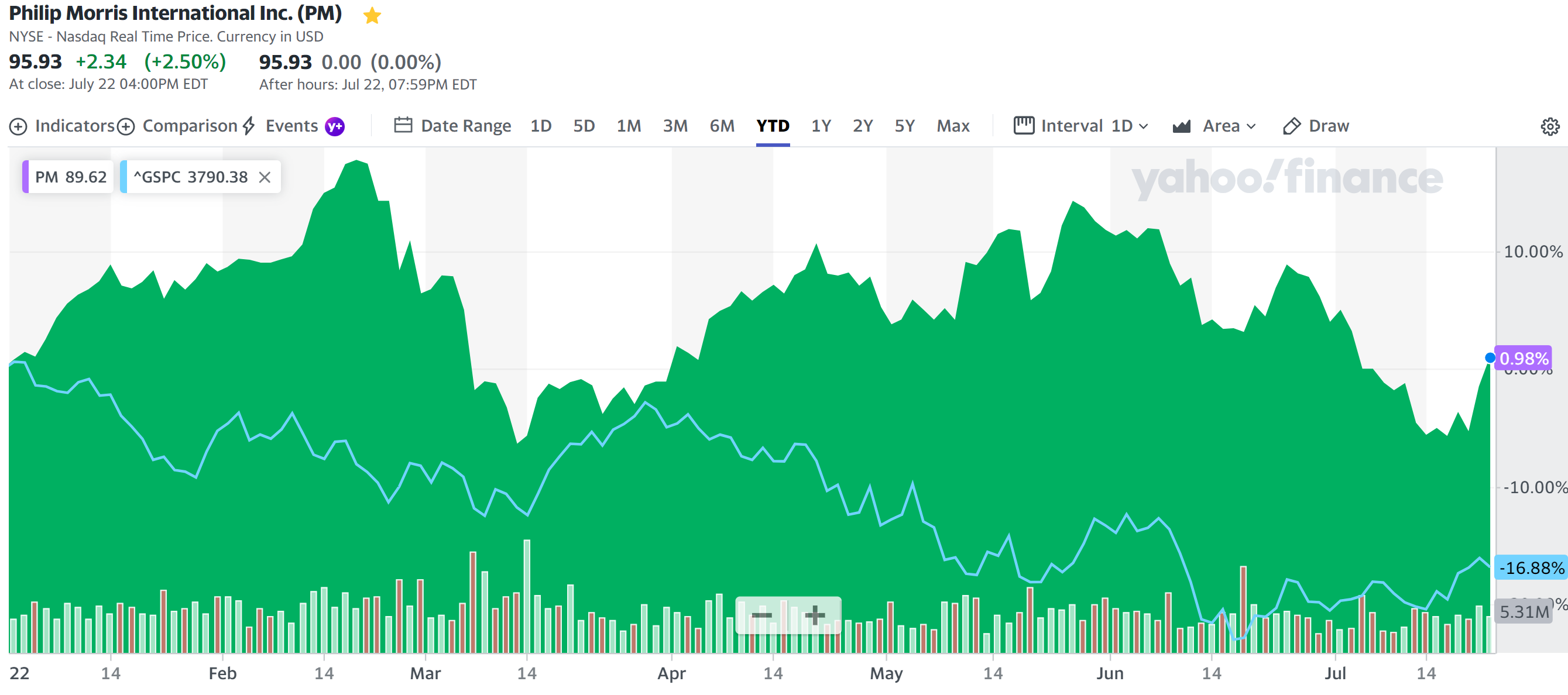

年初来の株価を市場(S&P 500)と比較してみると

決算発表前までは年初来マイナス5%だった株価が決算発表翌日も含めてほぼフラットとなり、S&P 500のマイナス15%超と比べるとかなり堅調に推移していることが分かる。

今後のフィリップ・モリス株だが、為替の影響も懸念されるのだが決算での見通しを正とすると引き続き堅調な株価推移が見込めるのではなかろうか。少なくとも米国タバコ事業で紙巻きタバコ代替品が上手く機能していない様に見えるアルトリア・グループ(MO)よりは先行きが明るそうだ。

気になる点を挙げるとすれば、Swedish Match買収に関連して7月にアクティビストのエリオット・インベストメント・マネジメントが現在の条件下でフィリップ・モリスによる買収に反対する計画で株式取得を進めていることだろうか。どういう結果になり、フィリップ・モリス株にどの様な影響を与えるかは不明だが気を付けておきたい。