はじめに

米国時間2024年4月10日(水)に2024年3月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2024年3月発表のCPIは市場予想を上回る伸びを示したものの、株式市場は上昇、ドル円為替はドル高となったが時間経過と共にCPI前水準と変わらずと判断が難しい結果。そしてその後の3月のFOMCでは結局年内の利下げ3回というFRBのスタンスは変わらなかったことが株式市場では評価されたようで主要3市場いずれも最高値を更新し、ドル円為替はドル安となった。

その後の米国株式市場はやや落ち着いた感じで推移していたのだが、そんな中で今回のCPI結果、そしてそれを受けて市場はどう動いたのか。以下に確認して整理しておく。

2024年4月10日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2024年3月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

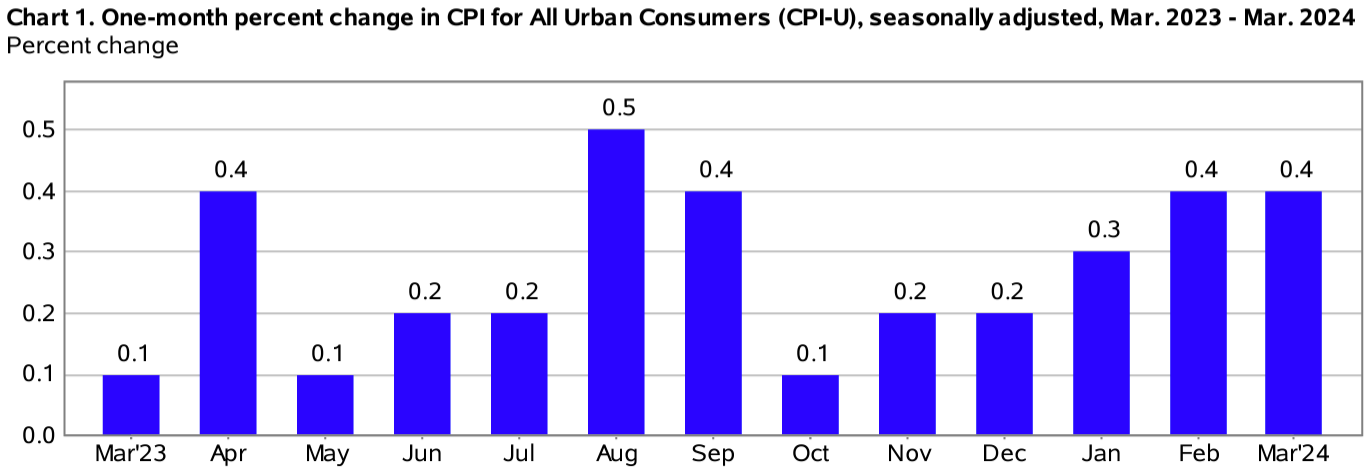

- 2024年3月の前月比消費者物価指数(季節要因調整済)は0.4%の上昇、市場予想は0.3%の上昇

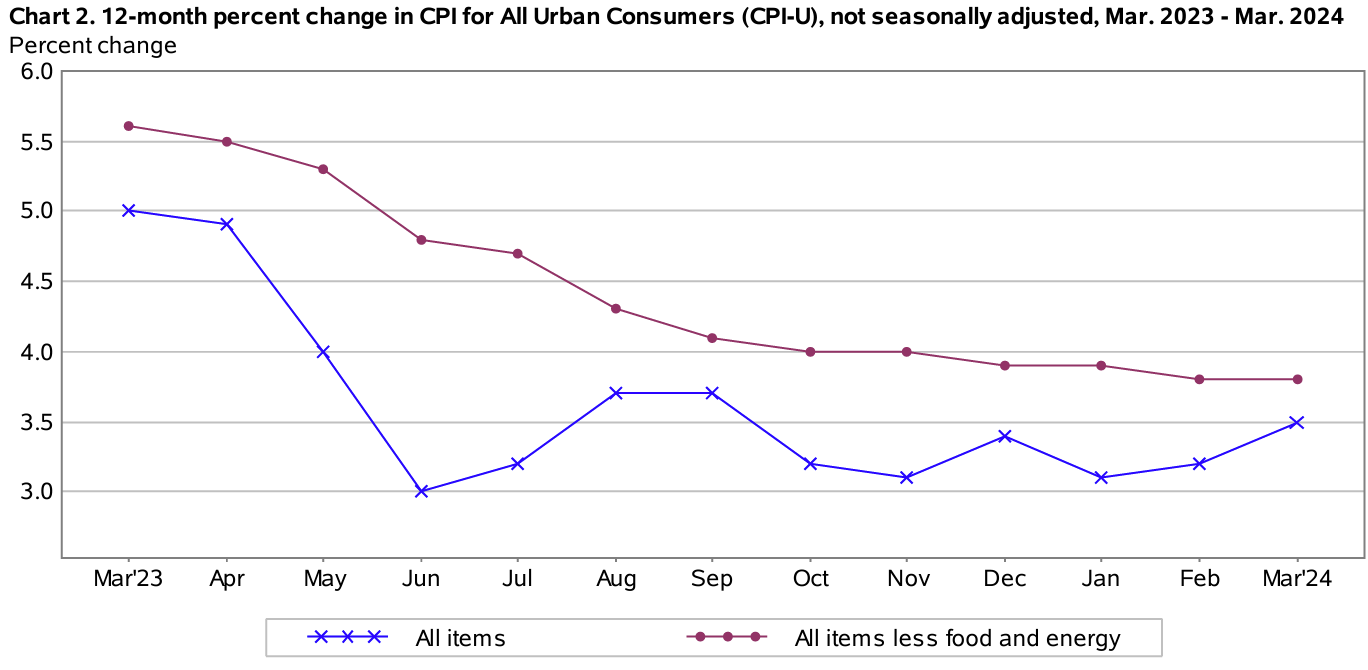

- 2024年3月の前年比消費者物価指数(季節要因調整済)は全品目では3.5%上昇、市場予想は3.4%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比3.8%上昇、市場予想は3.7%の上昇、前月比では0.4%の上昇、市場予想は0.3%の上昇

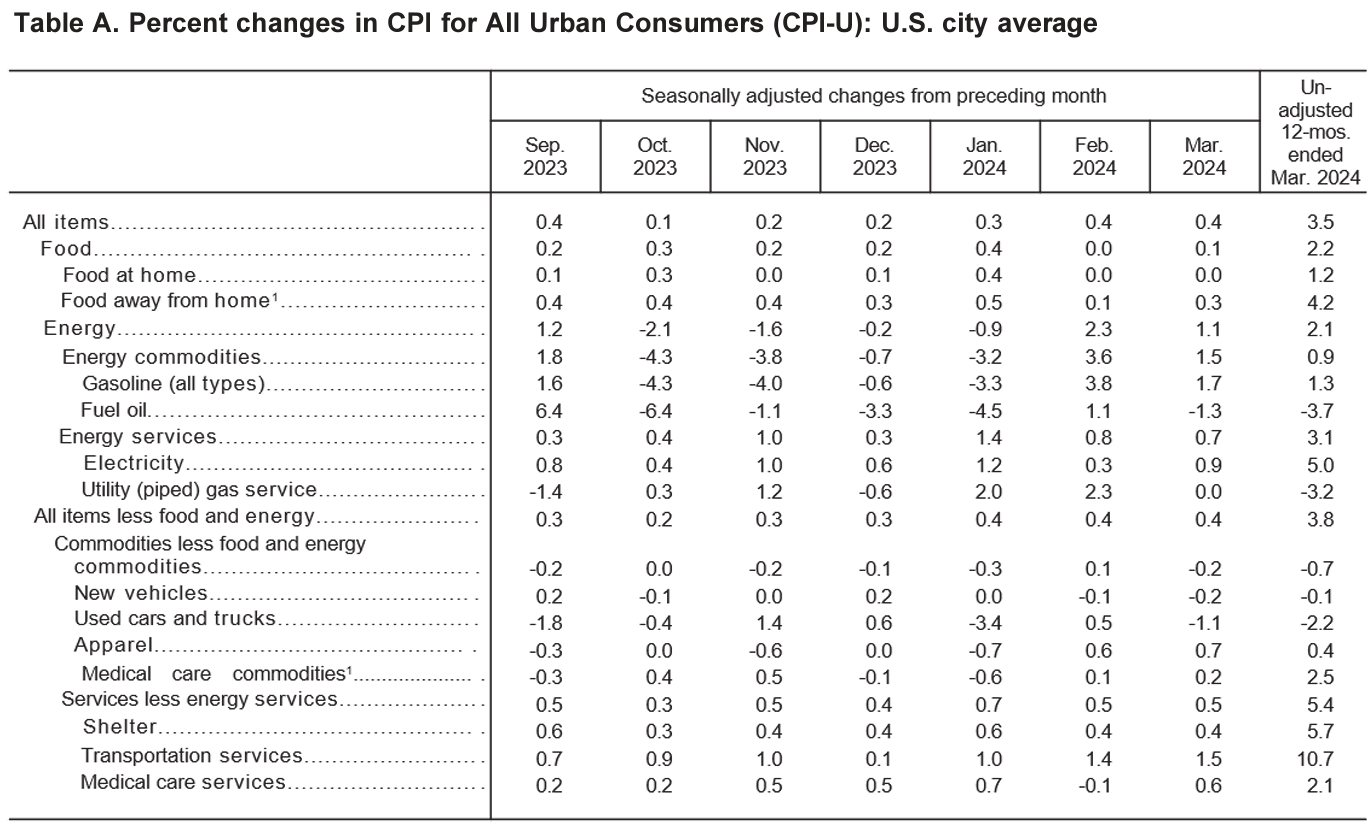

- 家庭用食品(Food at home)は前年比1.2%上昇。2024年2月は前年比1.0%上昇

- 電気代(Electricity)は前年比5.0%上昇。2024年2月は前年比3.6%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比5.7%上昇。2024年2月は5.7%上昇

サービス分野で最大の項目となる住居費が2ヶ月連続で前月比0.4%上昇。

また変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは3ヶ月連続で市場予想を上回る結果となった。

ブルームバーグの算出によると、住宅とエネルギーを除いたサービス価格は前年比4.8%上昇と、2023年4月以来の大幅な伸びとなったとのこと。

同日の市場の動き

米国株式市場

3月は季節的にディスインフレに有利と見られておりインフレの鈍化期待が強まっていたのだが、実際には今回のCPI結果は市場予想を上回る伸びとなり米国株式市場は大きく下落して終えている。

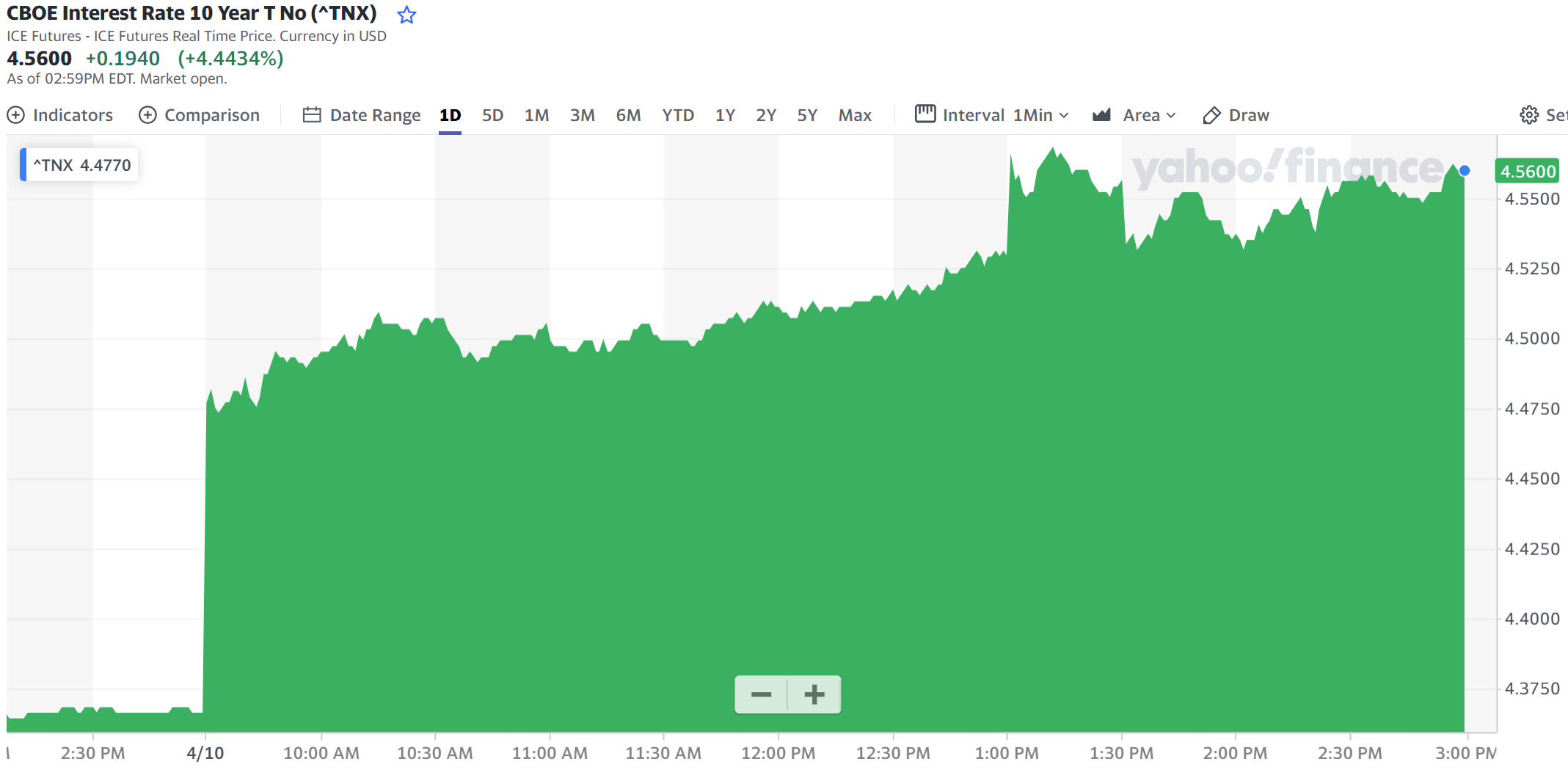

米国10年債

今回のCPI結果を受けて、2024年の利下げ時期が遅れる可能性から利回りが上昇している。米10年債の利回りが4.5%を超えて終わったのは2023年11月以来のこと。

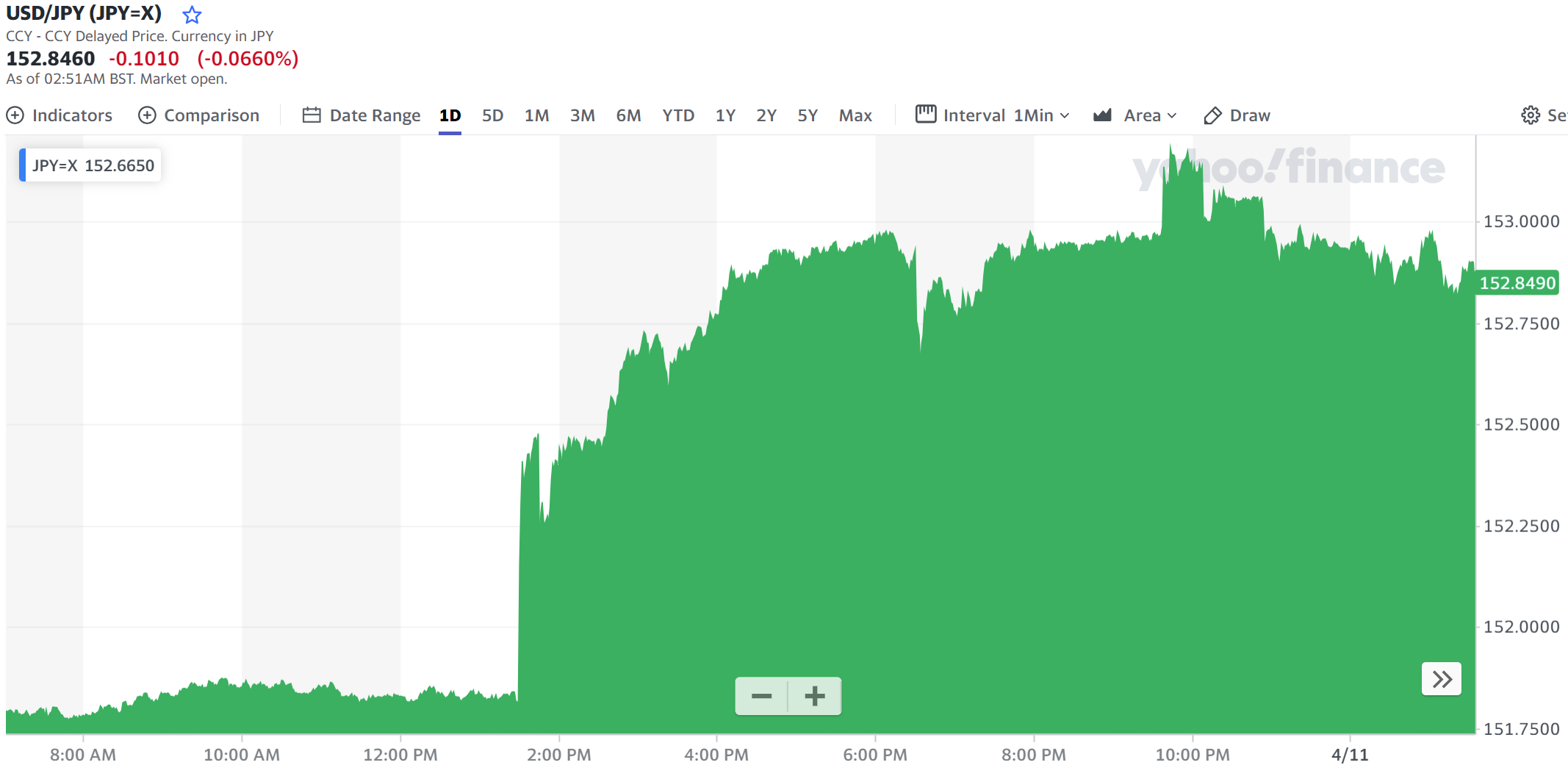

ドル円為替

CPIの発表があった米EDT8:30は上記ドル円チャートのBST13:30。CPI結果を受けて利下げ時期の後退からくる日米金利差が意識されて大幅にドル高となり、一時1ドル153円台を突破している。1ドル=153円台となったのは1990年6月以来約34年振りとのこと。

まとめ

2024年3月のFOMC会合では四半期に一度の経済予測要旨(Summary of Economic Projections)などから2024年中3回の利下げが見込まれていたのだが、今回のCPI結果を受けて年内の利下げが2回になる可能性も出てきた。

また利下げの時期もCMEのFedWatchツールによると、CPI発表前日では6月の利下げ確率が57%だったのがCPI発表後は17%に大きく低下、そして9月の利下げ確率が66%となっている。

直近のFOMC後には

「今回FOMCはインフレ圧力が根強い経済指標を過度には意識しなかったが、データをにらんで政策決定を行っていくことに変わりはないようで、これまでより小さくなるかもしれないが今後もまだ経済指標の影響は無視できないだろう。」

と書いていたのだが、今回のCPIでは想定されていたよりもインフレ圧力は未だ根強いため経済指標の影響はまだまだ大きく、米連邦準備理事会(FRB)の政策金利かじ取りはより不透明さを増した様に思える。

4月30日、5月1日に予定されているFOMCで、どのような結果が示されるかに注目したい。何とかソフトランディングでインフレが終息してくれるといいのだが、しばらくは気が休まらなない日々が続きそうだ。