完全リタイア/配当金生活開始からの期間

2020年11月(2020年10月末退職)から数えて2年4ヶ月目(28ヶ月目)。

2023年2月のキャッシュフロー予実管理

ベースとなる最新のキャッシュフロー(2021年6月版)はこちら。

2023年2月の想定キャッシュフローと実際

2023年1月末時点までの実際のキャッシュフロー実績を反映した2023年2月の想定キャッシュフローと実際のキャッシュフローは以下の通り。

生活費(固定費を除いた出費)はクレジットカードの〆が23日、翌月10日引落しのため主に前月分の生活費が反映されている。

キャッシュフロー項目の値等についてはこちら。

その他入金(還付金等)

2023年2月は確定申告の還付金があった。

リタイア後のキャッシュフロー想定では、退職して収入が配当金のみになった場合に還付金がどれ程になるのか判らなかったので、米国株配当の二重課税分約30万円程度のみを還付金と見込んでいたのだが、実際にはそれ以外も還付されて70万超となった。

ただし来年からは配当金に関する住民税の申告不要制度が変更されるので、還付金の額はどのような確定申告をするかにもよるがこの程度になるのではないだろうか。この点については確認しておきたい(と以前にも書いたのだが忘れていた)。

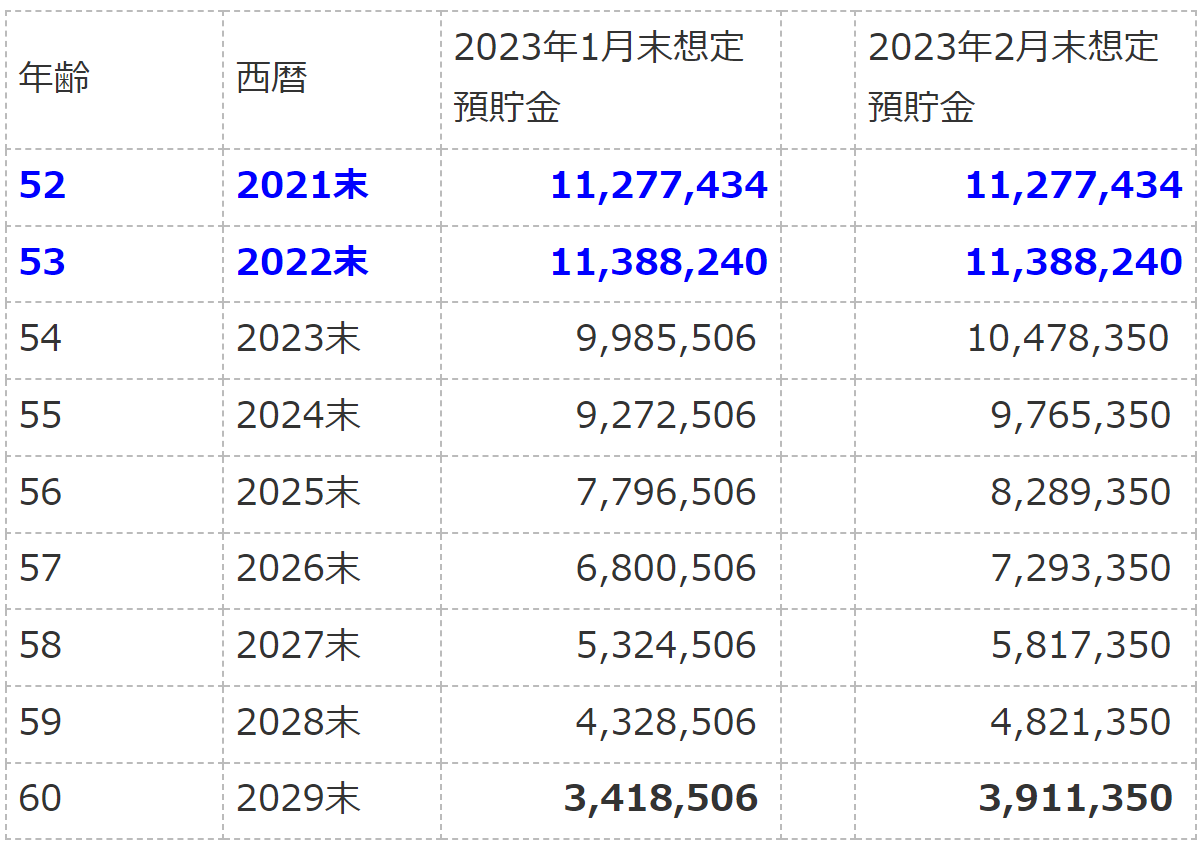

60才までのキャッシュフロー

2023年2月末までの実績と2023年3月以降の生活費を15万円とした場合の60才(2029年末)までのキャッシュフローは以下の様になる。60才までとしているのは生命保険料の払い込み年間約60万円が無くなりキャッシュフローに余裕が出来るため。

青色・太字は想定ではなく時間経過による年末の実績。

2023年2月末時点で予想される60才末の預貯金額は前月より約50万円増加。

まとめ

2023年2月は確定申告の還付金が想定よりも多かったため、60才末で予想される預貯金額は400万円近くとなっている。

ただし2021年、2022年それぞれ年2回だった生活費が10万円を超える月が早くも発生。前月2023年1月も9万円台だったので気になるところだが、年末年始に1万円を超える出費をカード払いで複数回行い、うち1つは買い替えなので仕方がないだろう。

とはいえ2021年の月平均生活費が約6.8万円、2022年が8.7万円、2023年がこの2ヶ月で10.5万円となっている事を考えると、元々の想定15万円以内には収まっているものの多少は意識をした方がいいかもしれない。