はじめに

気が付けば2023年も約2ヶ月が過ぎたが、2022年年間の配当金生活の予実を確認していないことに気が付いた。

月次では予実管理をしているが、年間というある程度長い単位で見ることで月次とは違った気づき等があるかもしれず、今後の配当金生活を見直す/ブラッシュアップすることが出来るかもしれない。

以下2022年の配当金生活予実はどうだったのかを振り返ってみる。

2021年はこちら。

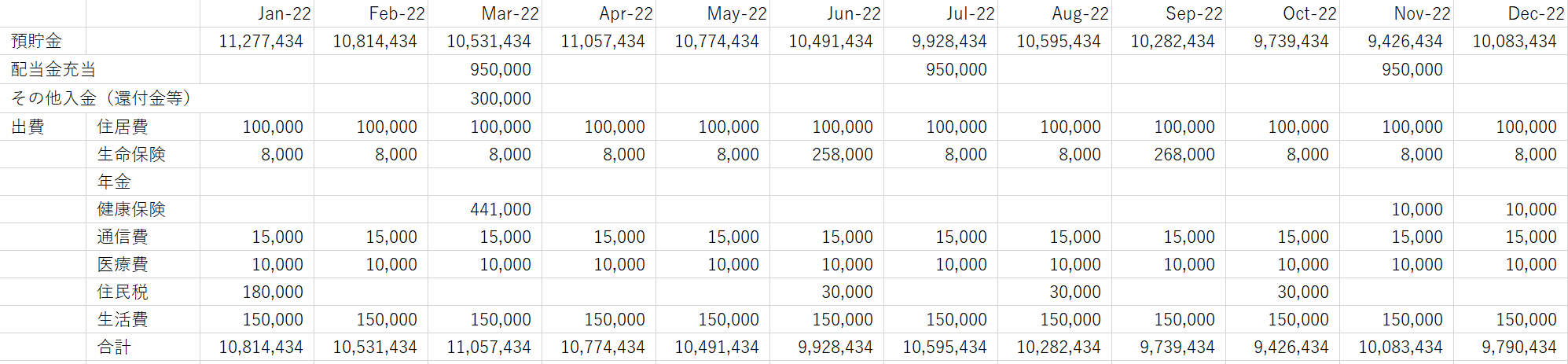

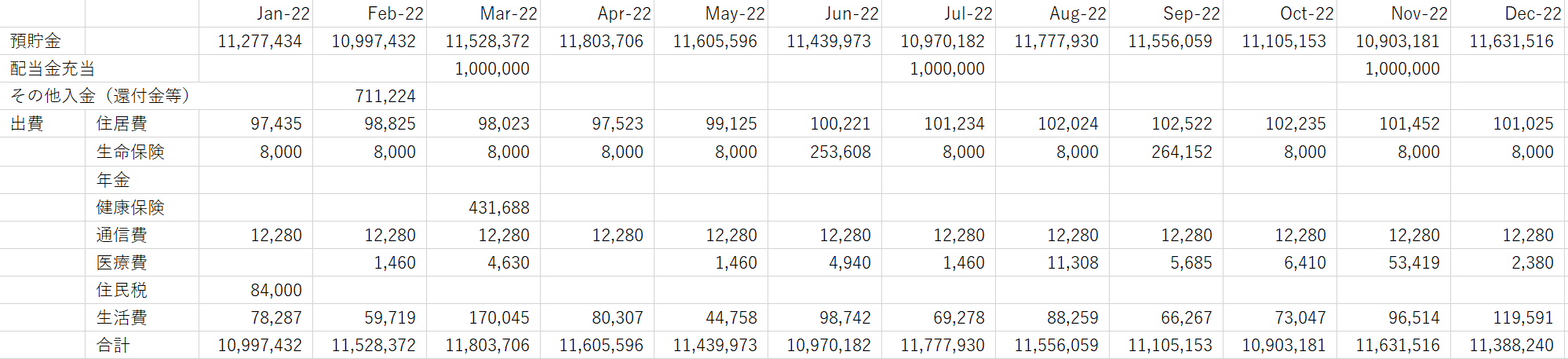

2022年の年間予実管理結果データ

以下は2022年の年間予実管理結果データ。各項目については想定キャッシュフローを参照。

予想の1月初預貯金は2021年12月末の預貯金を使用している。

【予想】

【実際】

【比較】

収入

| 項目 | 予想 | 実際 | 差異 | |

| 収入 | 配当金充当 | 2,850,000 | 3,000,000 | 150,000 |

| その他入金(還付金等) | 300,000 | 711,224 | 411,224 | |

| 合計 | 3,150,000 | 3,711,224 | 561,224 |

支出

| 支出 | 住居費(水道光熱費含む) | 1,200,000 | 1,201,644 | -1,644 |

| 生命保険 | 606,000 | 597,760 | 8,240 | |

| 国民年金 | 0 | 0 | 0 | |

| 健康保険料 | 461,000 | 431,688 | 29,312 | |

| 通信費 | 180,000 | 147,360 | 32,640 | |

| 医療費 | 120,000 | 93,152 | 26,848 | |

| 住民税 | 270,000 | 84,000 | 186,000 | |

| 生活費(食費含む) | 1,800,000 | 1,044,814 | 755,186 | |

| 合計 | 4,637,000 | 3,600,418 | 1,036,582 |

2022年の年間予実考察

【収入】

配当金充当

2022年からAT&Tのスピンオフに伴う配当減を考慮して2021年の300万円よりも少なくしていたのだが、実際には2022年のドル高や証券口座にあった円を充当するなどして予想よりも多く2021年と同じ充当が出来た。

実際にはそれよりも多く配当金充当をすることも可能だったが、ドル高による為替差益の雑所得を所得税・住民税の控除内に収める範囲内としている。

その他入金(還付金等)

予想では30万円としていたが実際には30万円を超えたものの、2021年の実績よりやや少ない約70万円となった。2021年が未だ退職の影響を受けたり、JCペニーの売却損があって特殊と思っていたのだが、2022年も同等の還付金だった。

ただし来年2024年は配当に関する住民税の申告不要制度が変更されるので、少なくなることが想定される。これについては別途どこかでシミュレートしておきたい。

【支出】

住居費(水道光熱費含む)

2021年は5万円ほど余裕があったのだが2022年は僅かながら予想を上回る出費。これは2022年の電気代、ガス代の値上がりによるもの。2023年以降も電気・ガス料金によってはさらに出費額が増える可能性がある(当然家賃の値上げの可能性もある)。

生命保険

予想と実際の差異はほとんど無し。

国民年金

国民年金は2021年に前納しているので2022年は想定通り出費は無し。

健康保険料

2022年11月から退職後2年の任意継続保険が切れて国民健康保険への加入となったが、支払いのタイミングにより国民健康保険料の支払いは発生せず。また国民健康保険料は想定していたよりもかなり安価になっている。これが2023年も続くのかには注意が必要。

通信費

基本料金内での使用に留まっていることもあり予想ほどの費用はかからず昨年とほぼ同じ。

医療費

2021年は滑液包炎(両肘)の治療などもあり10万円を超えていたが、2022年は大きな治療が無かったせいか2021年よりは少なくなっている。ただし2022年までは人間ドックが任意継続保険の恩恵を受けていたが、2023年からは個人での受診となるため医療費は上昇することになるだろう。

住民税

2022年の住民税は退職の影響が無くなるであろう6月の住民税がどうなるか判らなかったので多めに見積もっていたのだが、実際には6月に住民税の通知はなく配当金受取時の源泉徴収で完結。そのため想定よりも大幅に予想より少なく納まっている。

生活費(食費含む)

基本的には昨年と同様COVID-19の影響で不要不急の外出を控えていたため、予想より出費が少なく済んでいる。

具体的には生活費として想定していた月15万円よりかなり少なく済み、月平均では87,068円となった。それでも2021年の月平均68,740円より2万円近く増えているのは、2月に約10万円の電化製品を購入したことを差し引いても注意しておく必要があるだろう。

また2023年はこれまでよりも外出(旅行含む)が増えることが予想されたり、パソコンの買い替え時期に来ている気もするので出費は増える可能性が高い。出費が増えるのは痛い気もするが、健康なうちにやりたい事にお金を使っておいた方がいい気もする。どうするかは判らないが後悔しない落としどころを見つけたいものだ。

まとめ

2022年は2021年にはあった2020年10月末退職の影響(住民税等は前年の所得の影響を受ける)が無くなると想定し、2021年とは異なる傾向が出るとは思っていた。

その影響を最も大きく受けたのは住民税。元々27万円と想定していたが実際は8.4万円。この8.4万円も2021年の住民税を分割したものが2022年に発生したためなので、これからは何事もなければ住民税はゼロ(に限りなく近く)なることが想定される。

そして上述の生活費とこの住民税を併せると当初想定していたよりも約100万円出費が少なく、収入も還付金が想定より多かったので金銭面では上々の1年だったと言える。

ただし2023年以降の懸念材料が無いわけでは無く先にも書いた様に

- 配当に関する住民税の申告不要制度が変わるので確定申告の還付金が減少する

- 光熱費が減ることは無いだろうから住居費が増える可能性がある

- 任意継続保険が切れたので個人の人間ドック費用が増加する

- 外出機会が増えるだろうから生活費が増える

- パソコンに代表される買い替えで出費が増える

といった点が考えられる。それぞれの正確な金額がまだ判らないのが悩ましいところだが、最も金額の大きい生活費は自分のコントロールできる部分が大きいので、状況を見ながら2023年の予実管理をしっかり行っていきたい。