完全リタイア/配当金生活開始からの期間

2020年11月(2020年10月末退職)から数えて2年3ヶ月目(27ヶ月目)。

2023年1月のキャッシュフロー予実管理

ベースとなる最新のキャッシュフロー(2021年6月版)はこちら。

2023年1月の想定キャッシュフローと実際

2022年12月末時点までの実際のキャッシュフロー実績を反映した2023年1月の想定キャッシュフローと実際のキャッシュフローは以下の通り。

生活費(固定費を除いた出費)はクレジットカードの〆が23日、翌月10日引落しのため主に前月分の生活費が反映されている。

キャッシュフロー項目の値等についてはこちら。

健康保険

2022年11月から加入した国民健康保険は本来なら先月2022年12月から引き落としが発生すると思っていたのだが実際には12月末が土曜日だったため翌月初めに引き落としが発生。そのため2023年1月には月初と月末の2回引き落としが発生しており、2267+2240=4,507円となっている。

住民税

完全リタイア後の想定キャッシュフロー作成時に月1万円程度の住民税を年4回に分けて支払う想定としていたのをそのまま変更していないので、想定していた住民税3万円は発生せず(源泉徴収で完結)。

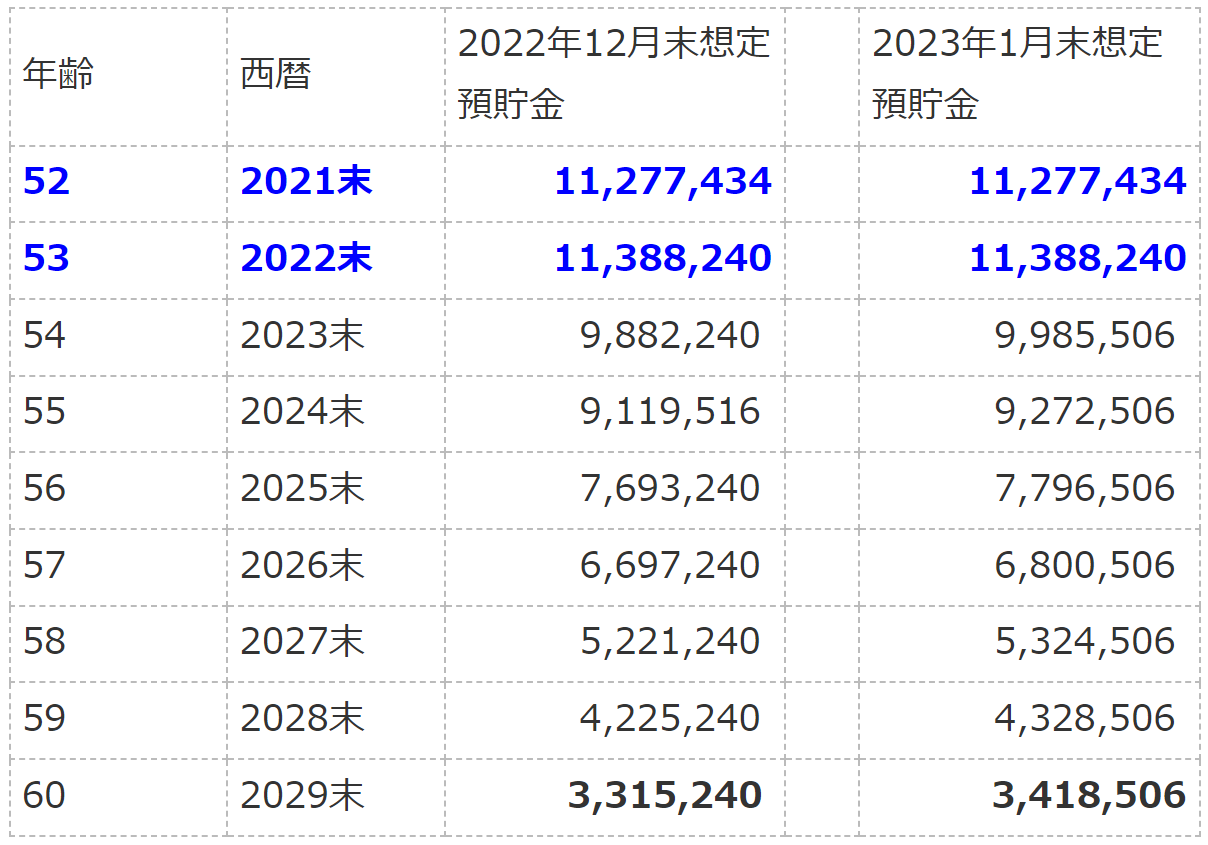

60才までのキャッシュフロー

2023年1月末までの実績と2023年2月以降の生活費を15万円とした場合の60才(2029年末)までのキャッシュフローは以下の様になる。60才までとしているのは生命保険料の払い込み年間約60万円が無くなりキャッシュフローに余裕が出来るため。

青色・太字は想定ではなく時間経過による年末の実績。

2023年1月末時点で予想される60才末の預貯金額は前月より約10万円増加。

まとめ

2023年1月は元々想定キャッシュフロー作成時に想定していた3ヶ月分の住民税が発生していないことの恩恵と生活費が少なかったことを受けて、想定よりも約10万円の余剰という結果になった。

また水道光熱費を含んでいる住居費も想定は超えているものの、昨今の値上がりにもかかわらず先月よりはやや減少している。これは部屋で厚着をして暖房をかなり減らしたことが寄与しているのだろう。

今後もこの調子が続くといいのだが自分が作成したキャッシュフローの問題点は大きな買い替え等を想定に入れていないこと。直近の問題としてパソコンにかなりガタが来ており、確認してみれば購入したのは2017年なのでそろそろ買い替え時である。特に製品は決めていないが、今使っているパソコンは23万円位で購入していたので20万円前後の出費がそろそろ発生しそうである。スマホも5年以上使用しているし、2023年はこういった買い替えが発生してこれまでの様に月々で余剰ができる生活とはならないかもしれない。

とはいえこうした突発的な大きな支出を最初から予見してキャッシュフローに組み込むことは難しい。結果的に引退してからの配当金生活がCOVID-19のため想定よりも生活費が抑えられてそれなりの余剰が発生しているので、突発的な出費が発生しても今の所は大きな問題では無さそうであり、まだ自分のコントロール範囲である事を良しと考えるべきだろう。