はじめに

2020年10月末に退職/完全リタイアしてから8回目となる米国株ドル配当を円変換して生活費への充当を行った。以下今回のドルベース配当金の円変換について記しておく。

実際の手続き

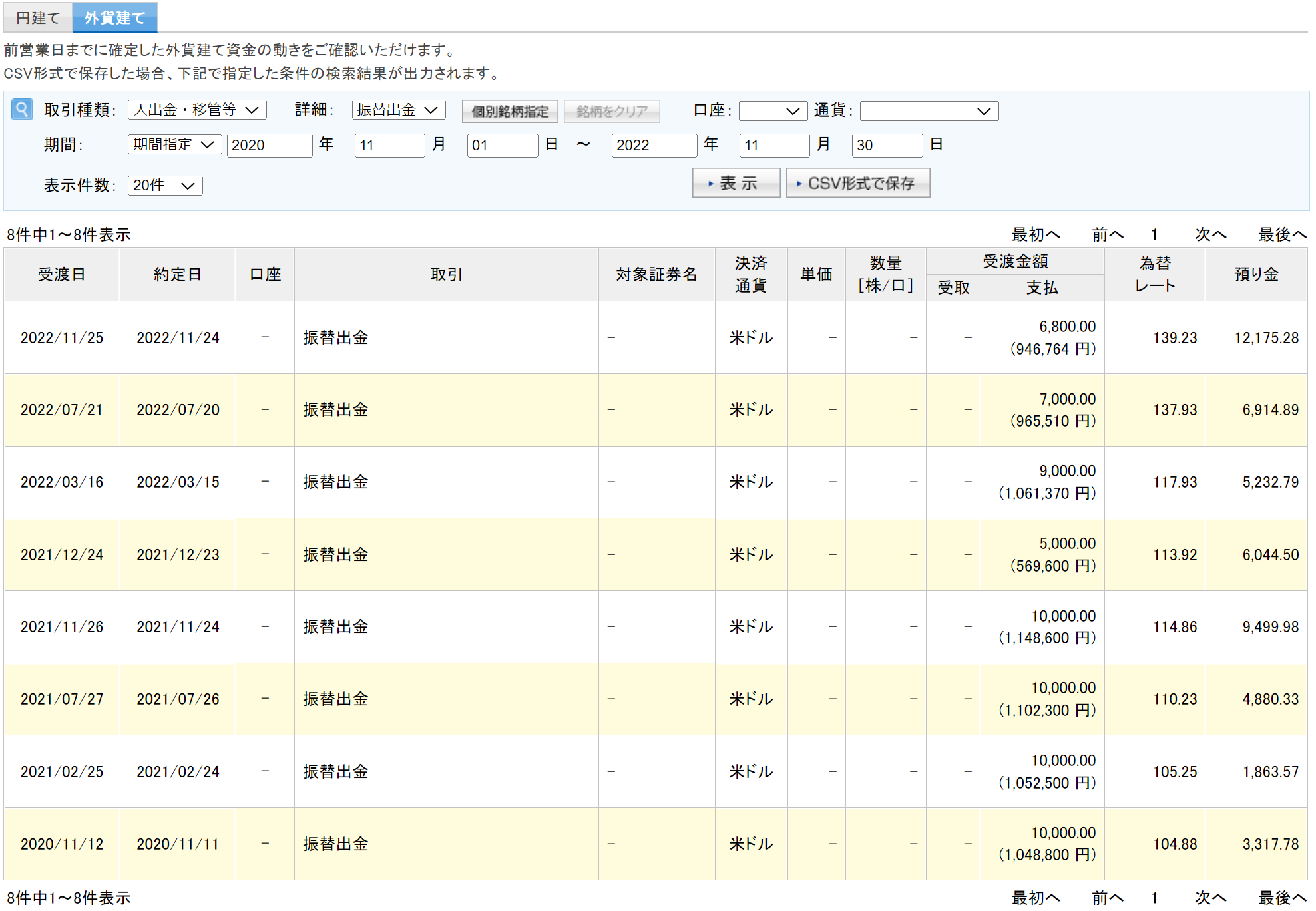

今回ドルを円に変換する注文をしたのは11月23日(水)。約定は24日(木)、受渡は25日(金)。

25日(金)に6800ドルから変換された94万6764円に楽天証券口座に残っている預り金から5万3236円を加えた100万円をPayPay銀行へ出金指示(当日は出金出来ないので実際の出金は28日(月))。

PayPay銀行の口座を確認し

28日(月)に楽天証券の口座より100万円入金されていることを確認。

これまでのドル配当金円変換

2020年10月末に完全リタイアしてから生活費へ充当するためのドル配当金変換は以下の通り。

これまで67,800ドルを7,895,444円に変換している。

ドル円変換為替レート

変換時の為替レート部分を抜粋すると以下の様になる。

これまでのドル円変換平均為替レートは

7,895,444円÷67,800ドル=116.452

となった。

前回2022年7月時点では

6,948,680円÷61,000ドル=113.9128

だったので、平均為替レートが3円程ドル高に振れたことになる。前回2022年7月時のドル円変換為替レートから今回は1円強ドル高になっているが、2022年10月には一時1ドル=150円台となった事を思うと微妙な気持ちではある。

引退してから生活費への充当額

上述したドル円変換を経て完全リタイア後生活費に充当した金額は以下の通り750万円。

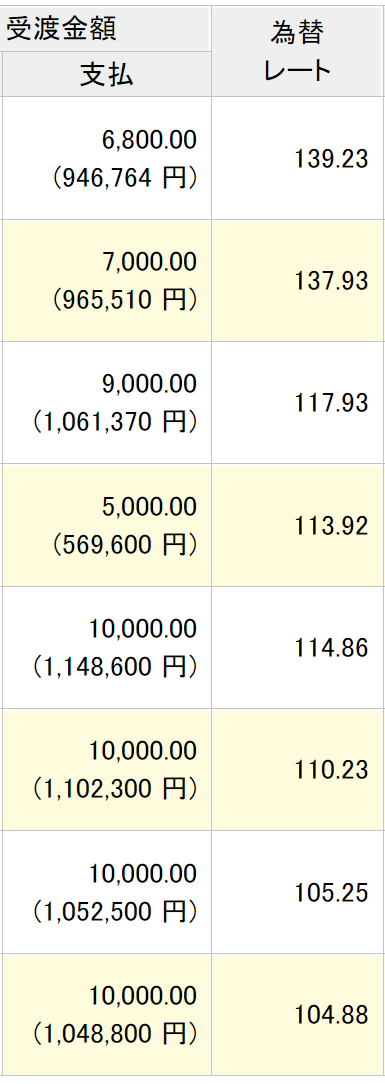

2022年のドル円変換額及び為替差益(雑所得)

1月1日~12月31日期間中にドル円変換して得た為替差益は雑所得として確定申告する必要があり、その額が控除額を超えると各種税金等に影響を及ぼすので期間中のドル円変換為替差益についても確認しておく。これまでに米国株投資の際に円をドルに変換してきた際のレートは1ドル=105.3868。

【2022年3月】

- 9000ドルを1ドル=117.93円で円変換して106万1370円入手

- 為替差益は(117.93-105.3868)×9000=112,888.8円

【2022年7月】

- 7000ドルを1ドル=137.93円で円変換して96万5510円入手

- 為替差益は(137.93-105.3868)×7000=227,802.4円

【今回2022年11月】

- 6800ドルを1ドル=139.23円で円変換して94万6764円入手

- 為替差益は(139.23-105.3868)×6800=230,133.8円

【2022年ドル円変換総計】

- 106万1370円+96万5510円+94万6764円=2,973,644円

【2022年合計為替差益】

- 112,888.8円+227,802.4円+230,133.8円=570,825円

まとめ

今回2022年11月の米国株ドル配当を円に変換しての生活費充当は、年間キャッシュフローとして想定していた通りの約95万円分を変換し、楽天証券口座に残っている約5万円を加えて100万円を生活費に充てることとなった。

年間で見ると良かった点は、想定では95万円×3回の生活費充当だったが、結局3回とも100万円を生活費に充て(ただし、7月と11月は楽天証券口座に残っている円を追加している)想定を上回ることが出来た。

一方で想定外だった点は、ドル円変換の為替差益が事前に

今回のドル配当金円変換生活費充当額をどうするか(2022/11)

で色々検討した通り住民税・所得税はそれぞれの控除額内に収まり、国民健康保険料は控除額に収まらなかった。雑所得が全て控除内に収まるケースも考えたが、その場合は生活費に充当する額が大幅に少なくなってしまい、完全リタイアして以降は収入が基本ドル配当の円変換となる現在、想定していた額の入金が無いと生活に差し障りがあり、そちらの方のデメリットが大きくなるため仕方がないだろう。実際にこのロジックが正しいかは、来年2023年6月までは正確には不明。

変換時に1ドル=120円の為替レートであれば、為替差益が一番控除額が少ない国民健康保険料の43万円にも収まり、生活費の充当も100万円×3回となるので来年の変換時はその程度の為替レートであって欲しいと思う一方で、そうなると円ベースの資産は現在より目減りすることになるので恐らく気が滅入ることになるのだろう。なかなかうまい具合には行かないものだが、来年も今年の様に大きく想定をズレない範囲で米個別株のドル配当を生活費に充てることが出来ることを期待したい。