完全リタイア/配当金生活開始からの期間

2020年11月(2020年10月末退職)から数えて2年1ヶ月目(25ヶ月目)。

2022年11月のキャッシュフロー予実管理

ベースとなる最新のキャッシュフロー(2021年6月版)はこちら。

2022年11月の想定キャッシュフローと実際

2022年10月末時点までの実際のキャッシュフロー実績を反映した2022年11月の想定キャッシュフローと実際のキャッシュフローは以下の通り。

生活費(固定費を除いた出費)はクレジットカードの〆が23日、翌月10日引落しのため主に前月分の生活費が反映されている。

キャッシュフロー項目の値等についてはこちら。

今月のキャッシュフローはいつもに比べると変化が大きかった気がする。

配当金充当

95万円分のドル配当を円変換する想定で実際にも約95万円分の円変換をしたのだが、それに楽天証券口座にある円5万円を加えて100万円を生活費に充当した。ただ楽天証券口座にある円はあと45万円ほどでこの手段を使えるのは限られてくる。こういった形で証券口座にある円を生活費に充当するかは今後よく考えた方がいいだろう。

健康保険

11月から退職後2年間の任意継続保険が切れて国民健康保険に加入。銀行口座引き落としの手続きも済ませており、11月から引き落しが発生すると思っていたのだが引き落しはなし。

もしかすると後で別途振込が必要になるかもしれないが、取りあえず11月の国民健康保険料は無しとして扱う。まだ保険料も確定しないので早く連絡が来て欲しいものだ。分からないというのが最も困る。

医療費

11月は医療費が大きく予定より超過しているが、これは9月後半に実施したオプション付きの人間ドックの引き落としが11月だったことが主な原因。

ただ元々想定キャッシュフローでの医療費は人間ドック分も含めて年で平均化しており、この11月までの累計は人間ドック分を含めても約9万円と想定の範囲内。

しかし次回の人間ドックからは任意継続保険で可能だった補助が国民健康保険に変わった事で受けられず、また今回はオプションの大腸内視鏡検査が保険適用(ポリープ切除/検査)されて安くなっているため、来年から人間ドックはこれ以上の金額になるはずなので気を付けておきたい。

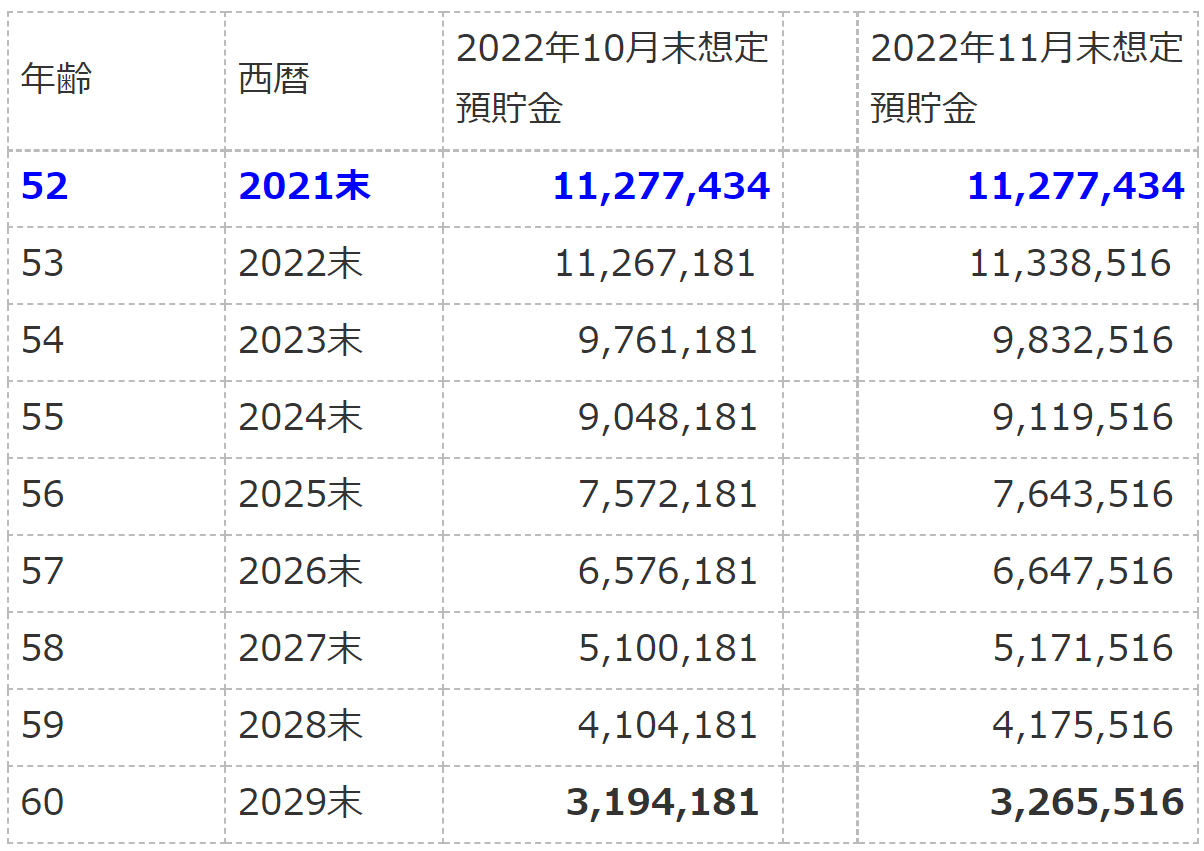

60才までのキャッシュフロー

2022年11月末までの実績と2022年12月以降の生活費を15万円とした場合の60才(2029年末)までのキャッシュフローは以下の様になる。60才までとしているのは生命保険料の払い込み年間約60万円が無くなりキャッシュフローに余裕が出来るため。

青色・太字は想定ではなく時間経過による年末の実績。

2022年11月末時点で予想される60才末の預貯金額は前月より約7万円増加。

まとめ

2022年11月は9月下旬の人間ドック分カード使用が反映されて医療費が想定より大幅マイナスとなった一方で、配当金充当を想定より多くし、国民健康保険料の支払いが無かったことなどからトータルでは想定していたよりもプラスで終えることとなった。

ただ先にも書いた様に切り替えた国民健康保険料がいくらになるかがまだ不明な点や、来年以降の人間ドックが今回より高くなるであろうことなど不安材料もあった月でもあった。

今後の見通しだが、またCOVID-19新規感染者数が増加傾向にあることや、冬を迎えて段々寒くなっていく事を考えると、旅行も含めた外出の機会は減りそれに伴って出費も減るだろうと思われる。特に今の生活で金銭的なストレスを感じることはないので、何かあった時やCOVID-19が下火になって外出機会が増えた時に備えてこれまでの生活を続けることにしたい。