はじめに

2026年1月29日(木)には自分が所有しているアルトリア・グループ(MO)の2025年第4四半期決算発表があった。

前回2025年10月の四半期決算ではEPSは市場予想をやや上回り、EPS通期見通しも下限を引き上げ、新たな自社株買いプログラムを発表したのだが、売上は市場予想に届かず、EPS通期見通しは市場予想の中間値に比べて低かったことが嫌忌されてか7.81%の大幅下落。その際には

「今後のアルトリア株だが、今回決算で通年つまり第4四半期の業績が市場予想に届かない可能性から大幅下落とはなったが、その後の株価はまずまず落ち着いた動きであることを考えると悪材料が株価に反映されたと思いたいところ。とはいえタバコ業界全体の傾向からも明確な上昇傾向に転じる可能性は低いだろう。何とか現在の株価(年初来10%上昇)程度を維持し、次回決算で可燃タバコ以外の製品が成長して株価/業績を押し上げてくれることを望みたい。」

と書いていた。

以下、今回の決算結果及びそれを受けてのアルトリア株はどうだったのかを確認し整理しておく。

アルトリア・グループ2025年第4四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

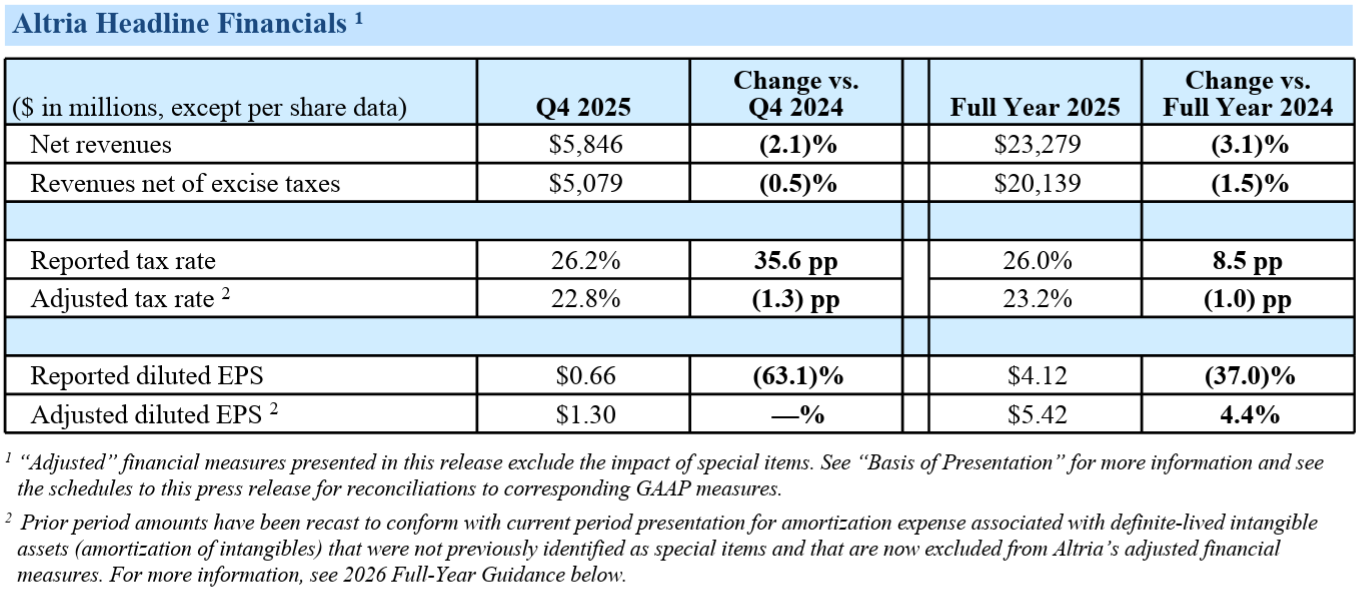

- 2025年第4四半期の売上高(Net Revenues)は58億4600万ドル、前年同期比2.1%減

- 2025年第4四半期の物品税控除後の売上高(Revenues net of excise taxes)は50億7900万ドル、前年同期比0.5%減

- 2025年第4四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.30ドル、前年同期比ほぼ変わらず

Reported diluted EPSが前年同期に比べて大きく減少しているのは、第4四半期に13億ドルの税引前費用を計上したため。主にE-vapor関連するのれん代及びE-vapor製品関連の耐用年数が確定した無形資産の非現金減損によるもの。

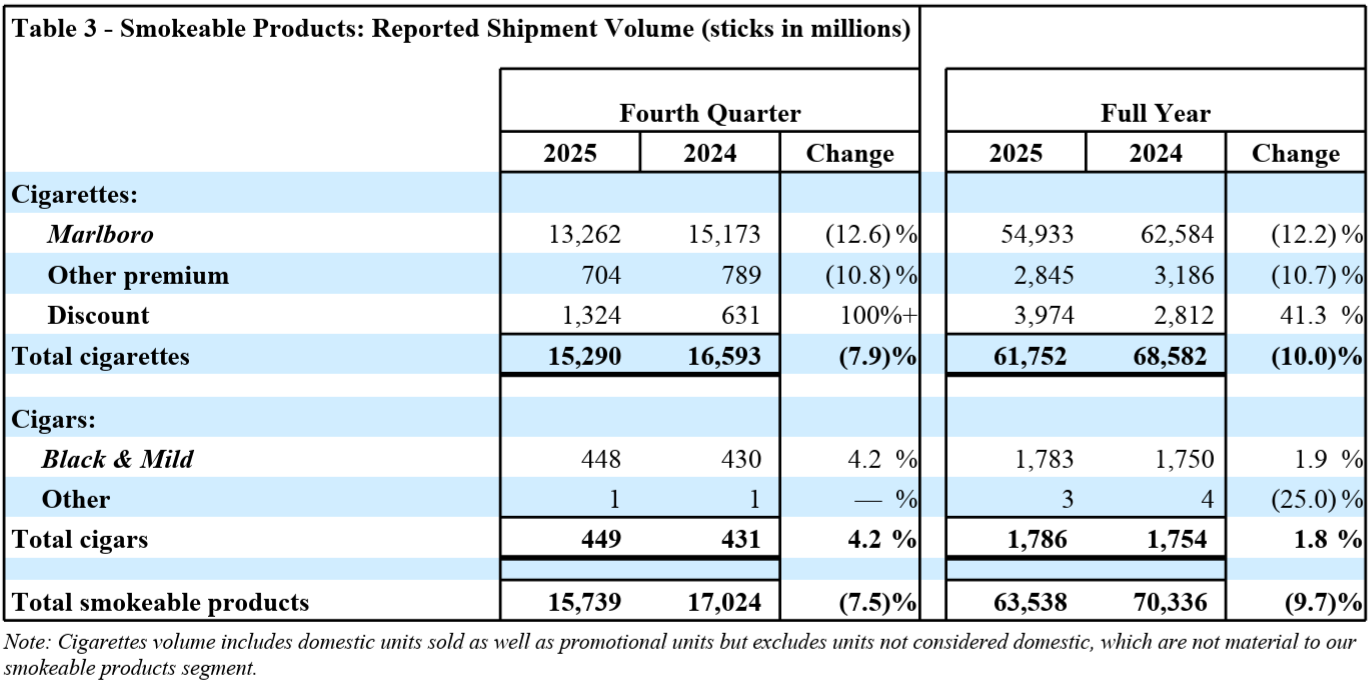

- 2025年第4四半期のタバコ製品の出荷量は前年同期比7.5%の減少

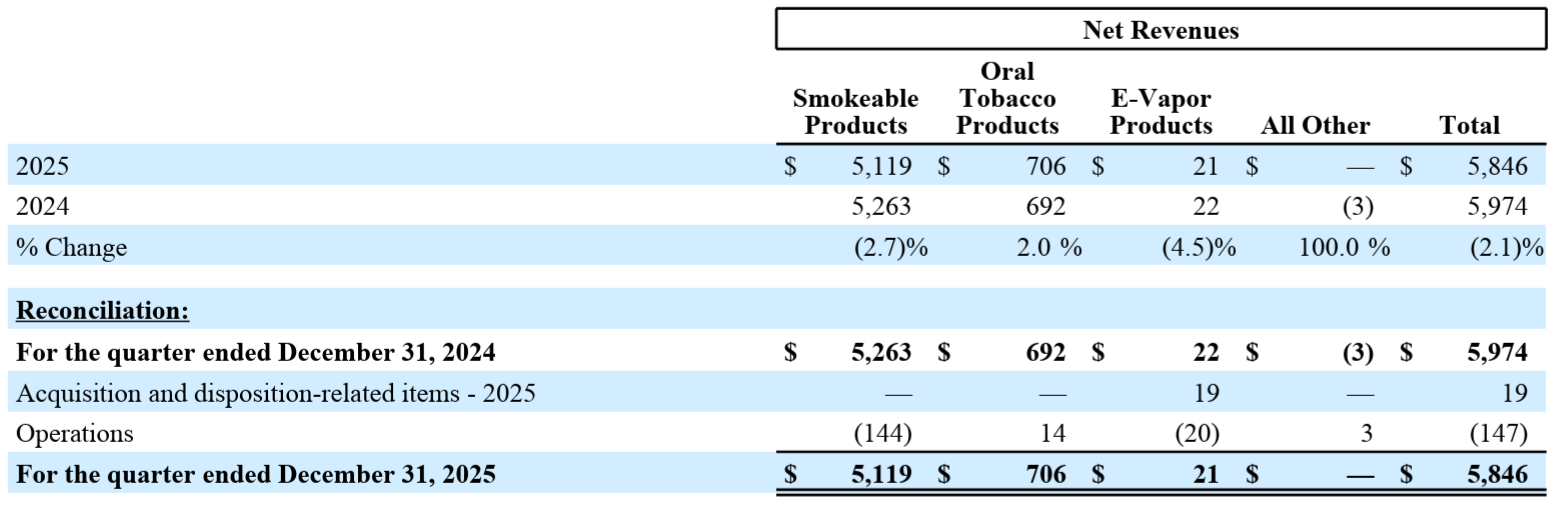

- 2025年第4四半期の売上高(Net Revenues)に占める割合

- タバコ製品(紙巻きタバコ、葉巻):87.56%

- オーラルタバコ製品(嗅ぎタバコなど):12.08%

- E-Vapor製品(電子タバコなど):0.35%

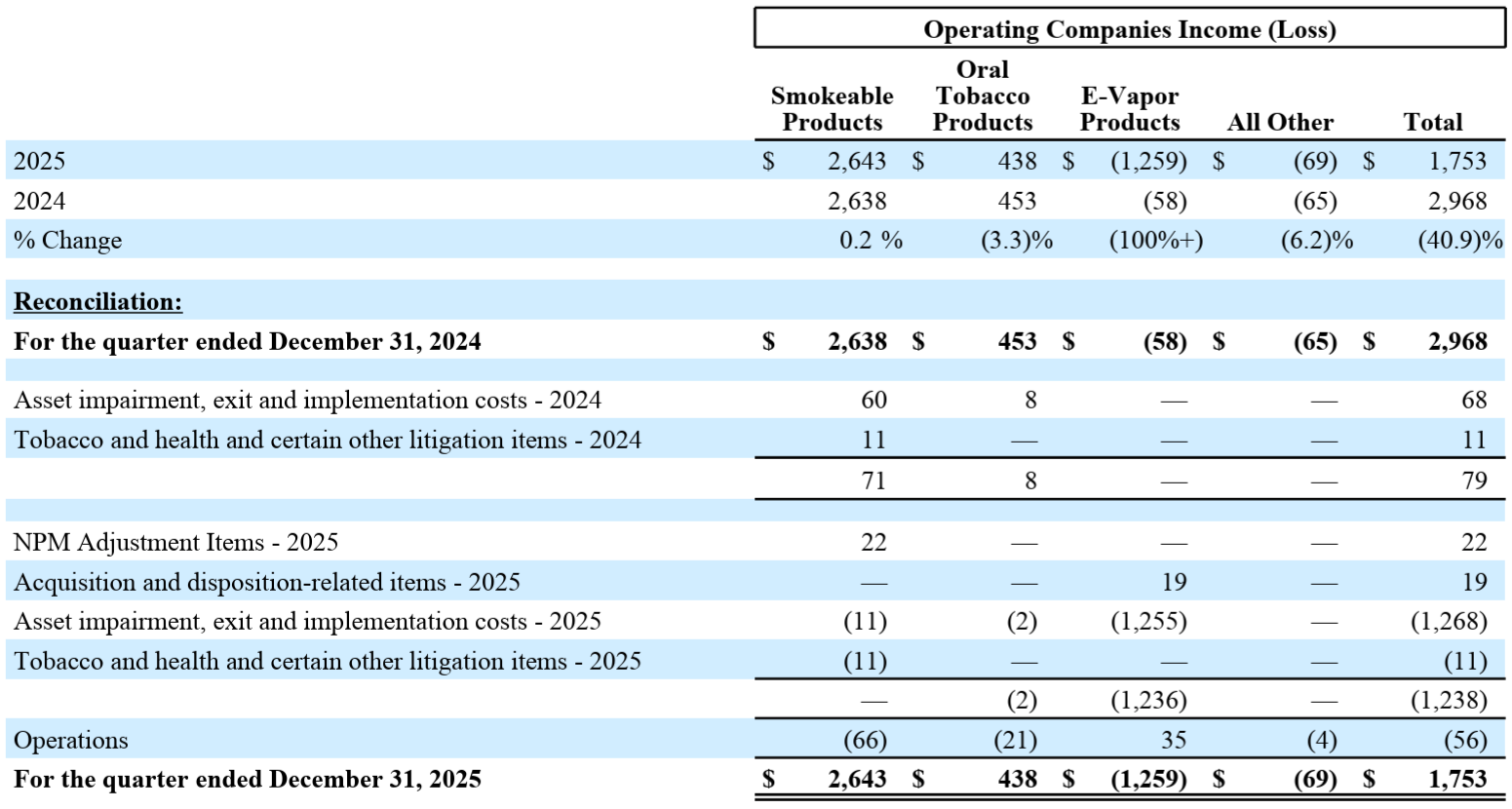

- 2025年第4四半期の営業損益(Operating Companies Income(Loss))に占める割合

- タバコ製品(紙巻きタバコ、葉巻):150.77%

- オーラルタバコ製品(嗅ぎタバコなど):24.99%

- E-Vapor製品(電子タバコなど):‐71.82%

- その他:‐3.94%

E-Vapor製品が大きくマイナスとなっているのは、既述の通りE-Vapor関連で第4四半期に13億ドルの税引前費用を計上した影響。

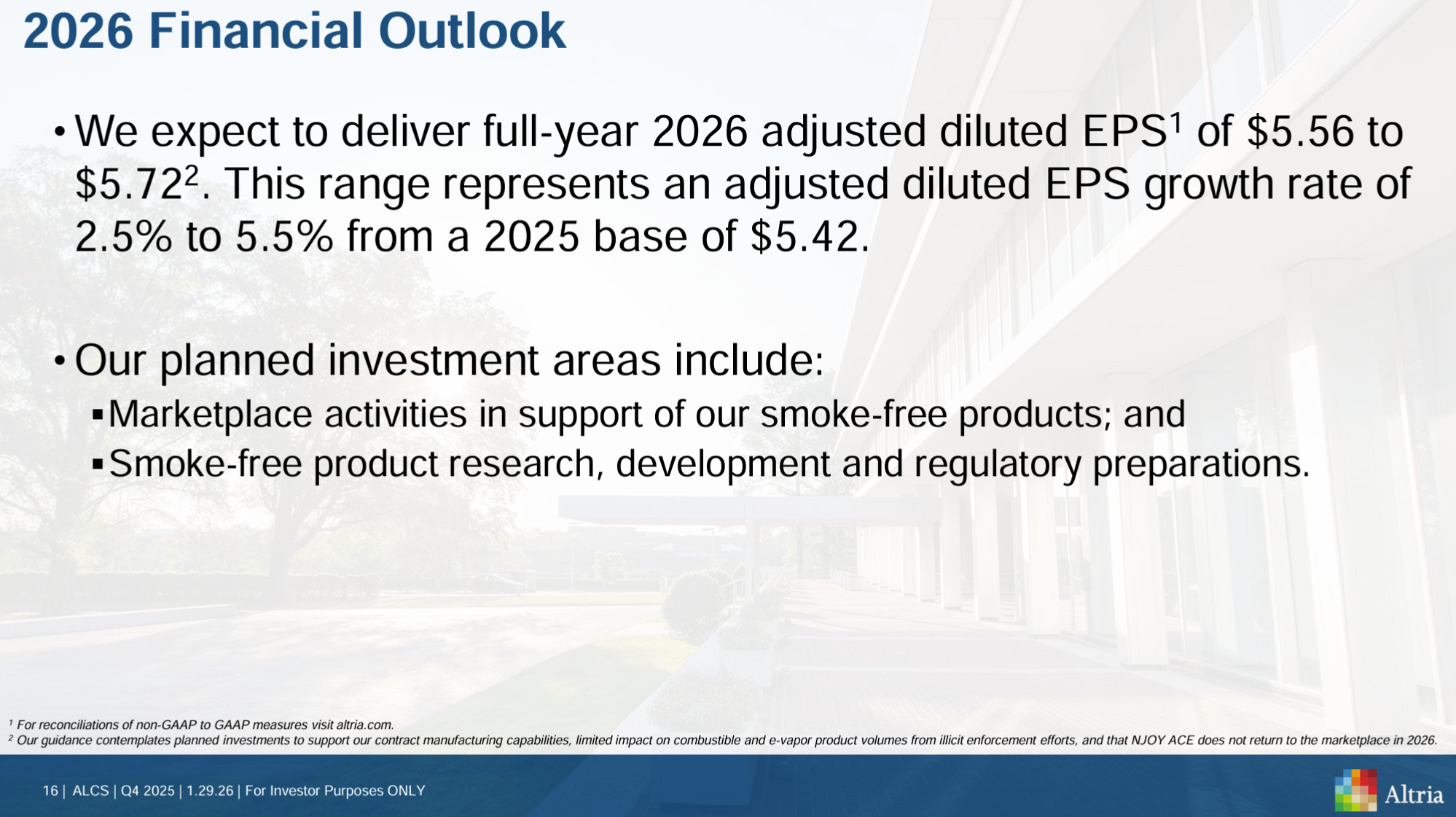

2026年通期見通し

2026年通期の見通しは以下の通り。

- 2026通期の調整済希薄化後EPS(Adjusted Diluted EPS)見通し:5.56~5.72ドル

- 2025年実績(5.42ドル)比成長率:2.5%~5.5%

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年はアルトリアにとって、力強い業績、無煙製品ポートフォリオ全体にわたる戦略的進歩、長期的な成長目標を支える新たな関係の構築、そして株主への多額の現金還元など、継続的な勢いを特徴とする年となった

- 調整後希薄化後1株当たり利益が4.4%増加

- 配当と自社株買いを合わせて80億ドルを株主に還元

- Helix(ニコチンパウチ)はFDAから特定のon! PLUS製品について販売承認命令をを獲得

- Horizon(アルトリア・グループの子会社)は、PloomおよびMarlboroの加熱式タバコスティックについて、FDAにPMTA(医薬品製造販売承認申請)とMRTPA(医療機器製造販売承認申請)の複合申請を提出

- KT&Gと、国際的なモダンオーラル、米国における非ニコチン製品の成長、従来型タバコの事業効率向上を目指し戦略的提携を締結

- 米国のニコチン市場に関する当社の見解

- 過去1年間でE-Vaporおよびオーラルタバコのカテゴリーにおける成人消費者の推定数は、成人喫煙者人口とほぼ同数の約3000万人に増加し、米国におけるタバコの危害軽減の可能性を反映している

- ニコチン換算量全体は3年連続で増加し、過去5年間の年平均成長率は約2%

- 煙の出ない代替品はニコチン市場全体の50%以上を占め、前年比5%増と推定

- しかし業界と煙の出ない製品の成長を牽引しているのは、違法なフレーバー付きの使い捨てE-Vapor製品が、規制プロセスを回避して広く入手可能なことであり、これが長期的なタバコの危害軽減の機会を脅かしている

- E-Vaporカテゴリーは2025年に約15%成長したと推定されるが、違法製品がこのカテゴリーの約70%を占めていると推定される

- 我々は長年、違法製品に対する執行強化と、FDAによる煙の出ない製品の市場承認の迅速化を提唱してきた

- 2025年には、FDAが少なくとも2億ドルのタバコ使用料を執行活動に割り当てることを義務付ける第4四半期の立法など、連邦政府機関と政府関係者の関与と行動が強化された

- これらの取り組みと中国製製品への関税が相まって、違法市場に影響を与え始めている兆候が見られる

- こうした進展は喜ばしいが、製品認可の決定を迅速化し、すべてのメーカーに公平な競争条件を確保するためには更なる措置が必要で、2026年には規制プロセスの一貫した施行と更なる改善が実現することを期待している

- 規制の枠組みが意図したとおりに機能し、執行措置によって違法市場が有意義に解決されるまで、当社はE-Vaporへの投資に対して慎重なアプローチを維持する

- ニコチンパウチカテゴリーについて

- ニコチンパウチは、過去半年間で推定14%増加した経口タバコの総販売量の増加を引き続き牽引

- 第4四半期には、経口ニコチンパウチは前年比で10.4%のシェア拡大を見せ、現在では経口カテゴリー全体の約57%を占めている

- 競合他社の販売促進活動は第4四半期を通じて活発に行われ、カテゴリー競合他社の平均小売価格は、前四半期比3%減、前年比12%減

- 対照的にHelixは、収益性と忠実なon!消費者の維持のバランスを取ることに引き続き注力し、小売価格においてon! は前期比約4%、前年比3%の値上げとなり、出荷量は4400万缶以上に増加した

- 通年ではHelixはon! の出荷量が約11%増加し、1億7700万缶を超えた。またオーラルタバコカテゴリー全体におけるon! の小売シェアは第4四半期で7.7%、通年で8.2%となった

- 2025年12月、FDAはon! PLUSの3種類の製品において6ミリ、9ミリのニコチン強度を認可したが、12ミリはまだ審査中。また2025年11月には、3種類のニコチン濃度で6種類のフレーバーを追加したon! PLUS製品のPMTA申請を提出

- Helixは2026年通期で黒字を維持すると予想

- 2026年見通し

- 2026年通期の調整後希薄化後EPSは5.56ドル~5.72ドルの範囲となる見込みで、2025年の5.42ドルから2.5%~5.5%の成長率

- 年間を通して紙巻きタバコの輸出入が徐々に増加するため、成長は年後半に大きく寄与すると予想

- 見通しには、計画的な投資、違法な取締り活動による可燃式およびE-Vapor製品の販売量への影響が限定的であること、NJOY Aceが2026年に市場に戻らないことなどが含まれている

- 2025年及び第4四半期業績

- タバコ製品

- 通年で調整後OCI(Operating Company Income)が110億ドルを超え、調整後OCIマージンは1.8パーセントポイント上昇して63.4%。この業績は、8.4%という堅調な正味価格実現率に支えられてる

- 第4四半期の調整後OCIは2.4%減少し、調整後OCIマージンは0.8パーセントポイント低下して60.4%

- 国内タバコ販売数量は第4四半期に7.9%減少し、通年では10%減少

- 暦年差異を調整すると、国内紙巻きタバコの販売数量は第4四半期で7%、通年では9.5%減少。業界レベルでは、流通在庫の変動、暦年差異、その他の要因を調整すると、国内紙巻きタバコの販売数量は第4四半期では6.5%減少、通年で8%減少と推定

- オーラルタバコ製品

- on! および on! PLUS への戦略的投資は第4四半期の調整後OCIが4.6%減少する要因となり、同期間にセグメントの調整後OCIマージンは5パーセントポイント縮小し64.5%

- 通年では調整後OCIは1.3%増加し、調整後OCIマージンは0.1パーセントポイントの緩やかな拡大で67.9%

- セグメント全体の出荷量は、on! の成長がMSTの出荷量の少によって相殺され、第4四半期で6.3%、通年で5.5%減少

- 流通在庫の変動と暦年による差異を調整すると、第4四半期および通年のオーラルタバコ製品セグメントの出荷量はそれぞれ6%および4.5%減少したと推定される

- 小売シェアは、第4四半期で29.6%、通年で31.9%

- E-Vapor製品

- 先ほど述べた状況を踏まえ、第4四半期にE-Vapor関連の確定耐用年数の無形資産と営業権の減損評価を実施し、13億ドルの非現金性減損損失を計上した

- また会計基準に基づき、2025年度通期の報告セグメントを更新し、NJOY事業を含むE-Vapor製品セグメントも含める

- NJOYの買収(2023年)により、将来のE-Vapor製品パイプラインに応用し、長期的に消費者の嗜好に応えることができる貴重な資産と能力を獲得できたと確信している

- 財務関連

- 2025年には70億ドルの配当金を支払い、取締役会は8月に配当金を3.9%引き上げまた。これは過去56年間で60回目の増配

- また20億ドル規模の自社株買いプログラムに基づき、1700万株以上を10億ドルで買い戻した。第4四半期末時点で2026年末に期限を迎える現行のプログラムでは10億ドルの資金が残っている

- 12月31日時点の総負債対EBITDA倍率は2倍で目標通り

- タバコ製品

- 質疑応答

- 2026年通期のEPS見通し範囲が拡大する可能性について

- これ以上幅が広がることはない

- 我々は通常、年初は約3%の範囲でスタートし、その後は年が進むにつれてそれに応じた計画を立てていく

- 最近よく報道されている20代の若年層の喫煙率上昇に関する記事について

- 指摘したいトレンドは特にない。消費者に責任ある形で煙の出ない製品を選んでもらうことが重要

- 今年前半にOn! PLUSを全国展開するのか、それとも全国展開を開始する計画か

- 今年上半期から全米で販売する予定

- 2026年通期のEPS見通し範囲が拡大する可能性について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の物品税控除後の売上高(Revenues net of excise taxes)は50億7900万ドル、市場予想の50億2000万ドルを上回っている

- 2025年第4四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.30ドル、市場予想の1.32ドルを下回っている

- 2026年通期の調整済希薄化後EPS見通しは5.56~5.72ドル、市場予想は5.58ドル

となっている。

まとめ

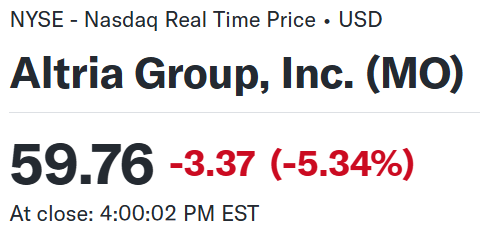

上記の様な決算発表を受けてアルトリア・グループの株価は

前日比5.34%下落。同日の米国市場が

ハイテク銘柄を中心に下落気味だったのと比べてもアルトリア株の下落幅は大きい。

売上は市場予想を上回り、通期のEPS見通しも市場予想より良かったが、第4四半期のEPSが市場予想に届かず、経口タバコのマージン低下、E-Vapor関連で13億ドルの費用を計上し、E-Vaporに対して慎重なアプローチを取るとしたことなどが嫌忌されたものと思われる。

決算後数日を含めた過去1年のアルトリア株の推移を市場(S&P 500)と比べると

前回2025年10月の決算で大幅下落となった後はその水準を何とか維持していたが、2026年に入って理由は不明だが一段と下落。ただその後UBSが投資格付けをNeutralからBuy、目標株価を61ドルから63ドルに引き上げたこともあってか上昇傾向となって迎えた今回決算では大きく下落。ただその翌日は市場が下落となった中で、アルトリア株は決算のポジティブな面が評価されたのか前日の下落を回復する程ではないが反発して3.73%上昇している。

今後のアルトリア株だが、今回決算を受けて5.34%の下落、しかし翌日は3.73%の上昇と今一つ定まらない動きとなり、先行きがどうなるかを判断するのは難しい。何とか決算前半月ほど続いていた上昇傾向が維持されることを願いたいがどうなるだろうか。ただ長期的は紙巻きタバコに代わる経口タバコや電子タバコ製品が成長しなければならない点は変わらず、今回の四半期でもその分野での大きな進展が見られなかったことを考えると、現状維持が出来れば御の字だろうか。何とかそれらに関するポジティブな話題が出てくることを期待したい。