はじめに

2025年10月30日(木)には自分が所有しているアルトリア・グループ(MO)の2025年第3四半期決算発表があった。

前回2025年7月の四半期決算では市場予想を上回る売上/EPS、EPS通期見通し下限の引き上げなどから3.61%の上昇。その際には

「今後のアルトリア株だが、今回決算の内容、そして決算後市場が下落した中でも上昇傾向となっていることを考えると、まずまず期待しても良さそうだ。ただアルトリア株は短期的に大幅な上昇が望める銘柄ではないので、現在の年初来20%上昇の水準を維持してくれることを願いたい。」

と期待する旨を書いていた。

その後は当時懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移していた中、アルトリア株は最初上昇していたが伸び悩んでいた印象がある。

そんな状況の中、今回の決算結果及びそれを受けてのアルトリア株はどうだったのか。以下に決算内容を確認し情報を整理しておく。

アルトリア・グループ2025年第3四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

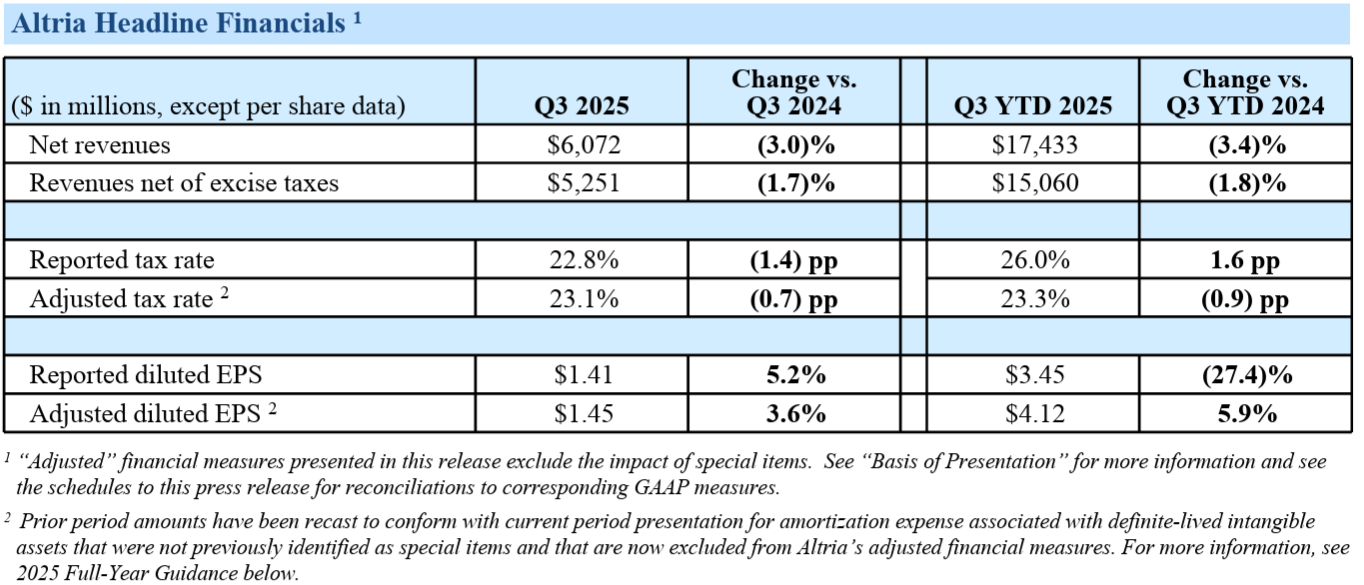

- 2025年第3四半期の売上高(Net Revenues)は60億7200万ドル、前年同期比3.0%減

- 2025年第3四半期の物品税控除後の売上高(Revenues net of excise taxes)は52億5100万ドル、前年同期比1.7%減

- 2025年第3四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.45ドル、前年同期比3.6%増

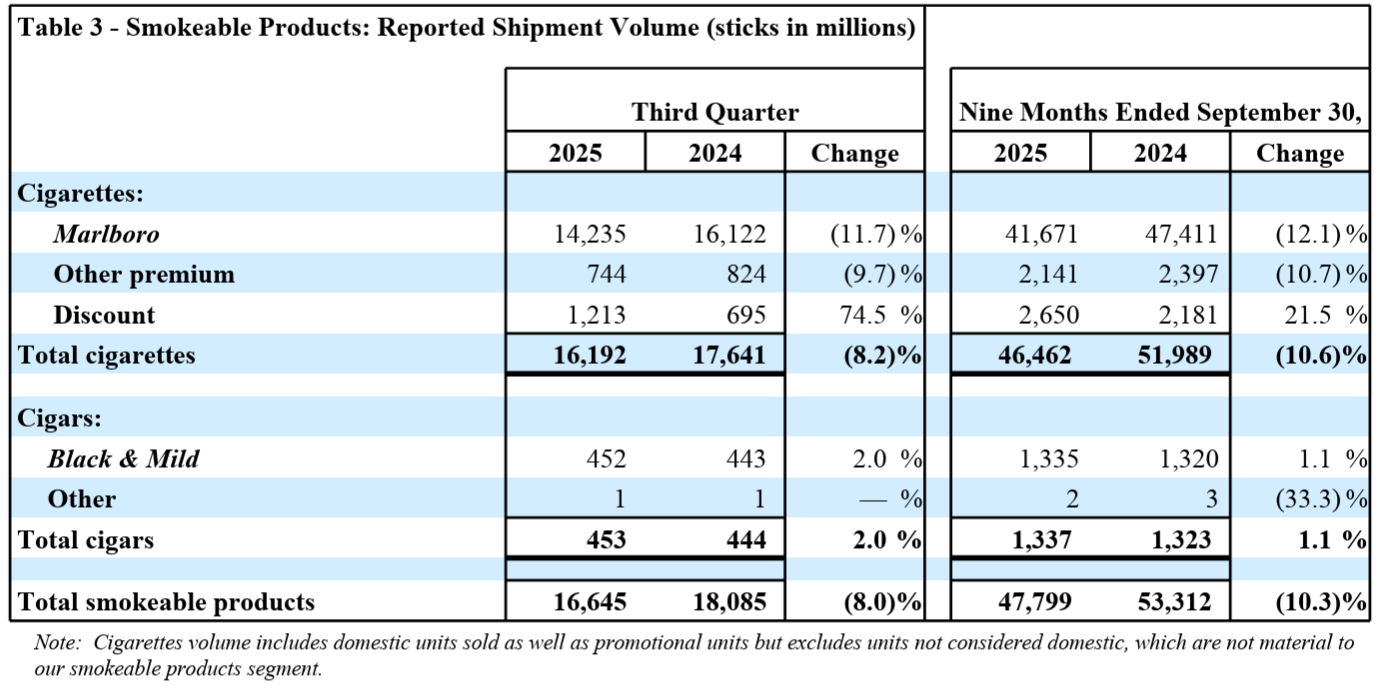

- 2025年第3四半期のタバコ製品の出荷量は前年同期比8.0%の減少

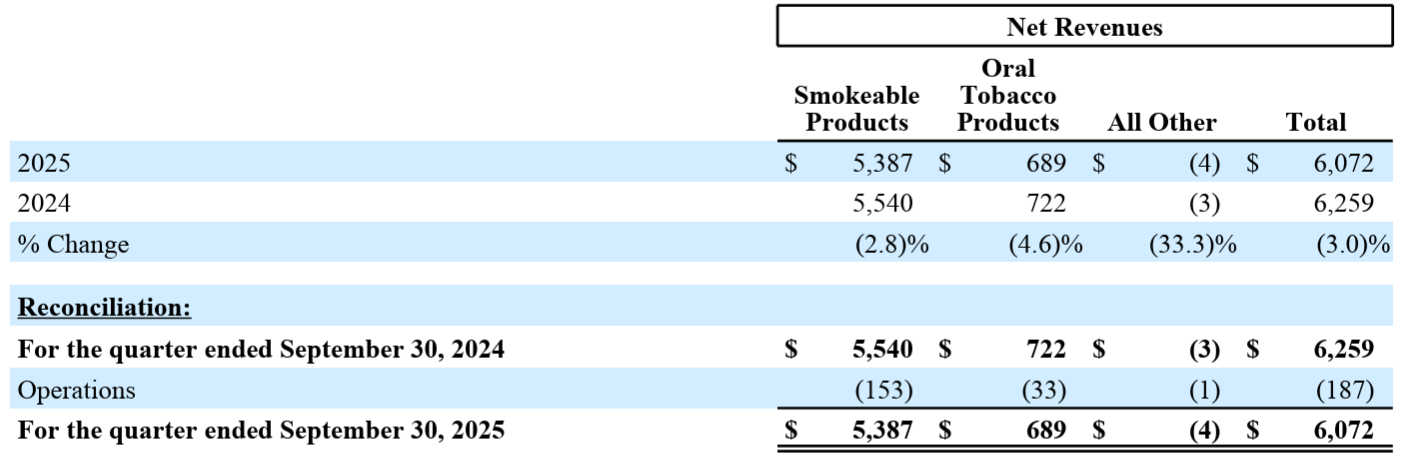

- 2025年第3四半期の売上高(Net Revenues)に占める割合

- タバコ製品(紙巻きタバコ、葉巻):87.79%

- オーラルタバコ製品(嗅ぎタバコなど):12.34%

- その他(電子タバコなど):-0.01%

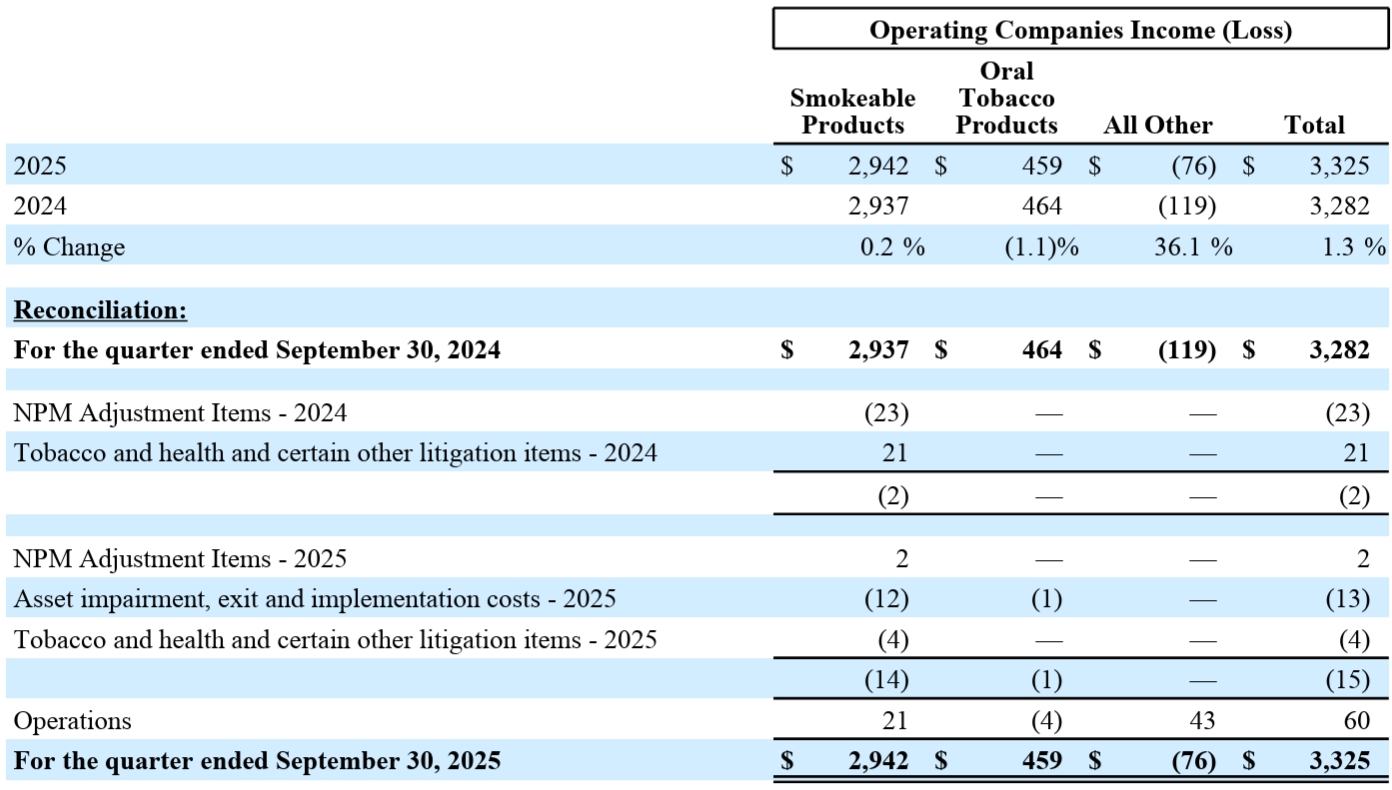

- 2025年第3四半期の営業損益(Operating Companies Income(Loss))に占める割合

- タバコ製品(紙巻きタバコ、葉巻):88.48%

- オーラルタバコ製品(嗅ぎタバコなど):13.8%

- その他(電子タバコなど):‐0.23%

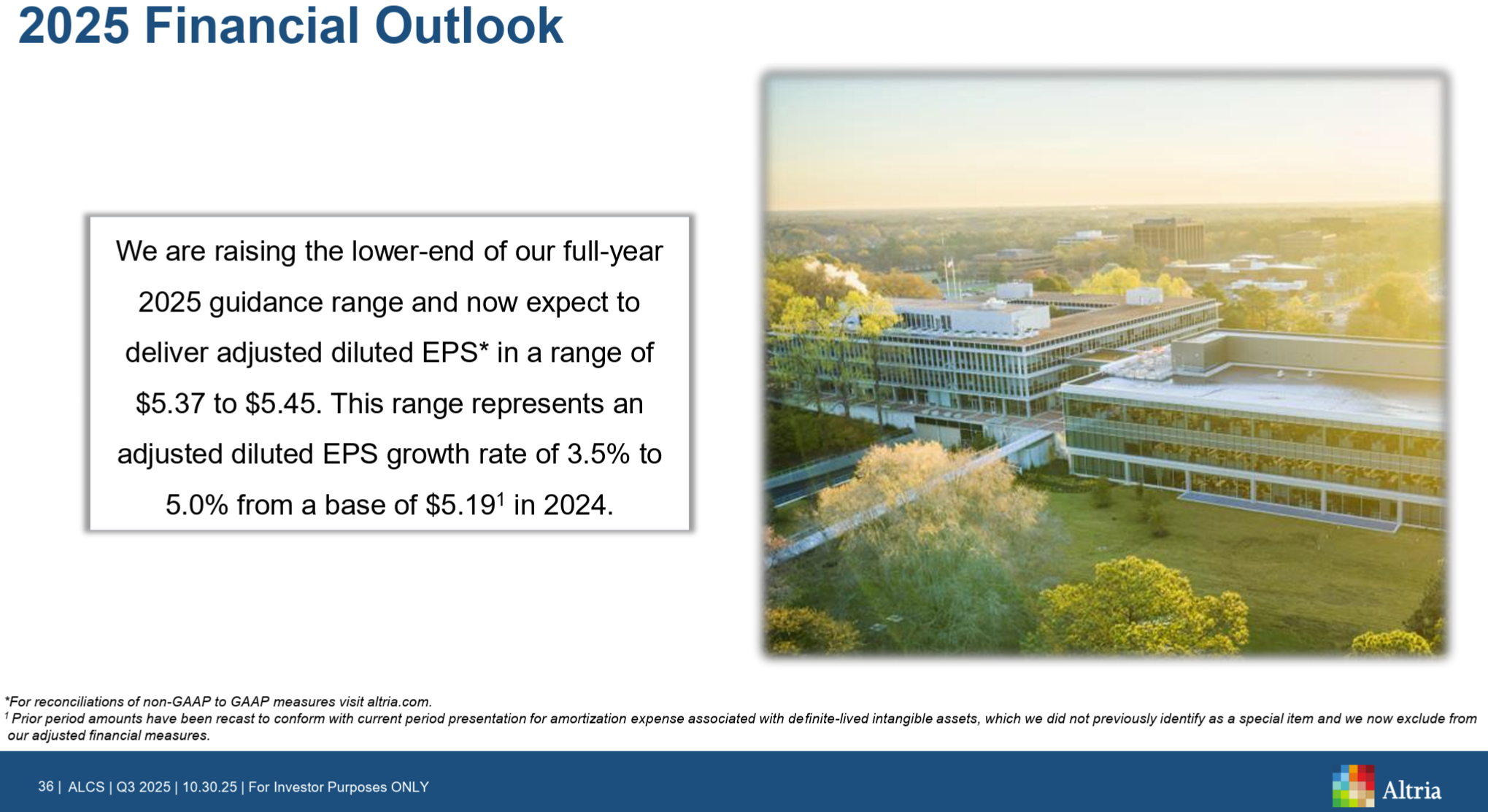

2025年通期見通し

2025年通期の見通しは以下の通り。

- 2025年通期の調整済希薄化後EPS(Adjusted Diluted EPS)見通し:5.37~5.45ドル(前回の5.35~5.45ドルから下限を上方修正)

- 2024年実績(5.19ドル)比成長率:3.5%~5%(前回の3%~5%から下限を上方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第3四半期も事業全般にわたり大きな前進を遂げ、引き続き大きな勢いを維持した

- 中核事業であるタバコ事業は引き続き堅調に推移し、無煙タバコのポートフォリオを進化させた

- 海外のモダンオーラル製品と米国のノンニコチン製品のイノベーションにおいて、長期的な成長に向けた新たな道筋を切り開いた

- 株主への価値還元へのコミットメントも継続し、8月には56年間で60回目の増配を発表し、昨日取締役会は自社株買いプログラムの拡大を承認した

- 2025年の通期ガイダンスの下限を引き上げた

- 電子タバコ事業とNJOYについて

- 係争中の4件の特許すべてに対応する改良型NJOY ACEソリューションの製品設計を完了したと考えている

- 第3四半期にはJUULがNJOY DAILYの販売、NJOYが開発中のJUULの特許を侵害する可能性のあるその他の製品について、NJOYが特許を侵害していると主張し、連邦裁判所およびITCにおいてNJOYを相手取り訴訟を提起した

- ITCによる最終決定は2027年初頭まで下されないと予想

- 市場は依然としてフレーバー付きの使い捨て電子ベイパー製品で飽和状態にあり、その大部分は規制プロセスを逃れていると考えている

- フレーバー付きの使い捨て電子ベイパー製品は、引き続きカテゴリーの60%以上を占めると考えているが、最近の執行措置と、進展を示す建設的な規制当局との対話に勇気づけられている

- KT&Gとの新たな提携について

- KT&G社と契約を締結し、LOOPニコチンパウチブランドの製造元であるAnother Snus Factory社の所有権を取得

- KT&G傘下のKorea Ginseng Corporation社と提携し、同社の製品専門知識と当社の営業力を活用し、米国における非ニコチン製品、特にエネルギー・ウェルネス分野における事業機会の探索を進めていく

- また従来型タバコ事業における業務効率の向上を模索しており、両社のそれぞれの地域における潜在的利益につながる可能性がある

- 第3四半期業績

- 紙巻きタバコ製品

- 販売数量は第3四半期に8.2%減少(年初来では10.6%減少)し、業界レベルでは、流通在庫の変動、暦の違い、その他の要因を考慮すると年初来8.5%減少したと推定される

- 当社はマルボロとプレミアムセグメントに重点を置きながら、ディスカウントセグメントで競争があることを認識している

- 多くの成人喫煙者は、インフレの複合的な影響を含む様々なマクロ経済の逆風から生じる裁量的支出の圧力に依然として直面している

- 業界のディスカウントセグメントは前年同期比2.4ポイントのシェア成長を遂げたが、重要なのは当社のデータによるとシェア拡大の大部分は既にディスカウントセグメントに参入している成人喫煙者によるものであり、マルボロへの影響は限定的である点

- オーラルタバコ製品

- レポートベースでの出荷量は、第3四半期で9.6%減少、年初来では5.2%減少

- on! の成長がMST(Moist Smokeless Tobacco:湿潤無煙タバコ)の出荷量減少により相殺された

- 小売シェアは第3四半期が31.1%、年初来では32.9%

- レポートベースでの出荷量は、第3四半期で9.6%減少、年初来では5.2%減少

- 紙巻きタバコ製品

- 財務関連

- ABI調整後持分利益は前年比9%増の1億7500万ドル

- 第3四半期に1億1200万ドルの自社株買い戻しを実施

- 第2四半期末時点で承認された自社株買いプログラム残高は4億ドルで、年末までに完了する予定

- 本日、取締役会が既存の自社株買いプログラムを10億ドルから20億ドルに拡大することを承認したことを発表(2026年12月31日まで)

- バランスシートは引き続き健全であり、9月30日時点の総負債対EBITDA倍率は2.0倍で、約2倍という目標に沿っている

- 質疑応答

- 最近投入されたon! PLUSについて

- 差別化と消費者体験にもたらす満足度を考えると、間違いなくプレミアム価格の製品

- 我々の調査では、消費者は総合的な体験の観点からon! PLUSを最も好む製品として選んでおり、プレミアム価格を要求できると考えている

- もちろんプロモーションは重要であり、今後適切なタイミングで製品を拡大していく際には必ず導入価格プロモーションを実施する

- 今年、連邦物品税として支払う見込みの約300万ドルは、関税還付による潜在的な利益として考えるべきか

- 海外向けにタバコを生産することについて、私たちが得る他のメリットに加え、還付金は確かにそれに加えられるメリットではある

- ただ関税の還付については、現時点で結論を急ぐべきではないと思う

- 最近投入されたon! PLUSについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の物品税控除後の売上高(Revenues net of excise taxes)は52億5100万ドル、市場予想の53億2000万ドルを下回っている

- 2025年第3四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.45ドル、市場予想の1.44ドルをやや上回っている

となっている。

まとめ

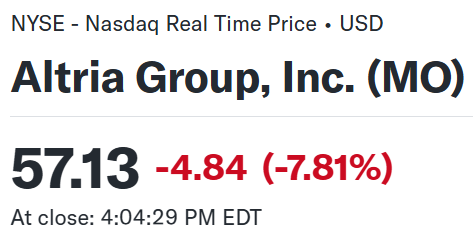

上記の様な決算発表を受けてアルトリア・グループの株価は

前日比7.81%の下落。同日の米国市場が

ハイテク銘柄を中心に下落となったのと比べてもアルトリア株の下落幅は際立っている。

EPSは市場予想をやや上回り、EPS通期見通しも下限を引き上げ5.37~5.45ドルとし、新たな自社株買いプログラムを発表したものの、売上は市場予想に届かず、EPS通期見通しは市場予想の中間値5.44ドルに比べて低く、可燃性タバコ製品に代わるオーラルタバコが低調だったことなどが嫌忌された模様。

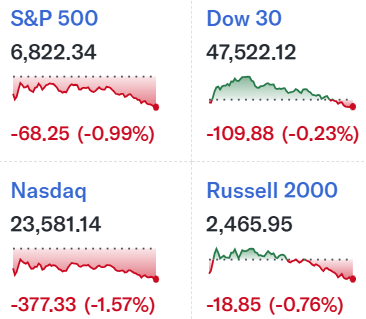

決算後数日を含めた年初来のアルトリア株の推移を市場(S&P 500)と比べてみると

7月の前回決算以降は8月中旬までは市場を上回るペースの上昇傾向。しかしそこから市場が上昇を続けるのに対してアルトリア株は緩やかながらも下落傾向。そして今回のアルトリア決算前に同業他社のフィリップ・モリス株が決算を受けて下落したことでアルトリア株の下落傾向が加速した中で迎えた今回決算で更に大きく下落。ただ決算後数日は下落傾向に拍車がかかっている様子は無い。

今後のアルトリア株だが、今回決算で通年つまり第4四半期の業績が市場予想に届かない可能性から大幅下落とはなったが、その後の株価はまずまず落ち着いた動きであることを考えると悪材料が株価に反映されたと思いたいところ。とはいえタバコ業界全体の傾向からも明確な上昇傾向に転じる可能性は低いだろう。何とか現在の株価(年初来10%上昇)程度を維持し、次回決算で可燃タバコ以外の製品が成長して株価/業績を押し上げてくれることを望みたい。