はじめに

2025年7月30日(水)には自分が所有しているアルトリア・グループ(MO)の2025年第2四半期決算発表があった。

前回2025年4月の四半期決算では売上高や出荷量が減少し、NJOY販売停止、関税によるコスト/消費者心理への悪影響など株価下落要因があったものの、EPSは市場予想を上回り、通期見通しも据え置いたためか約1%の上昇。その際には

「今後のアルトリア株だが売上/出荷量は減少し、無煙製品への移行も自分が所有しているフィリップ・モリスの様には上手くいっているとは思えないので、正直あまり期待は出来ないだろう。そう思う一方で、消費者へのインフレ圧力が続く中で市場を上回るEPSを達成したことや、現在の状況での株価推移を考えると大崩れはしないとも思われる。早く無煙製品カテゴリーでの有望な進展が出てきてくれるといいのだが・・・。」

と書いていた。

その後は5月、6月とトランプ政権の関税政策の影響が落ち着き市場が好調だった中、アルトリア株は大崩れはしなかったものの伸び悩んでいた印象がある。

そんな状況の中、今回の決算結果及びそれを受けてのアルトリア株はどうだったのか。以下に決算内容を確認し情報を整理しておく。

アルトリア・グループ2025年第2四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

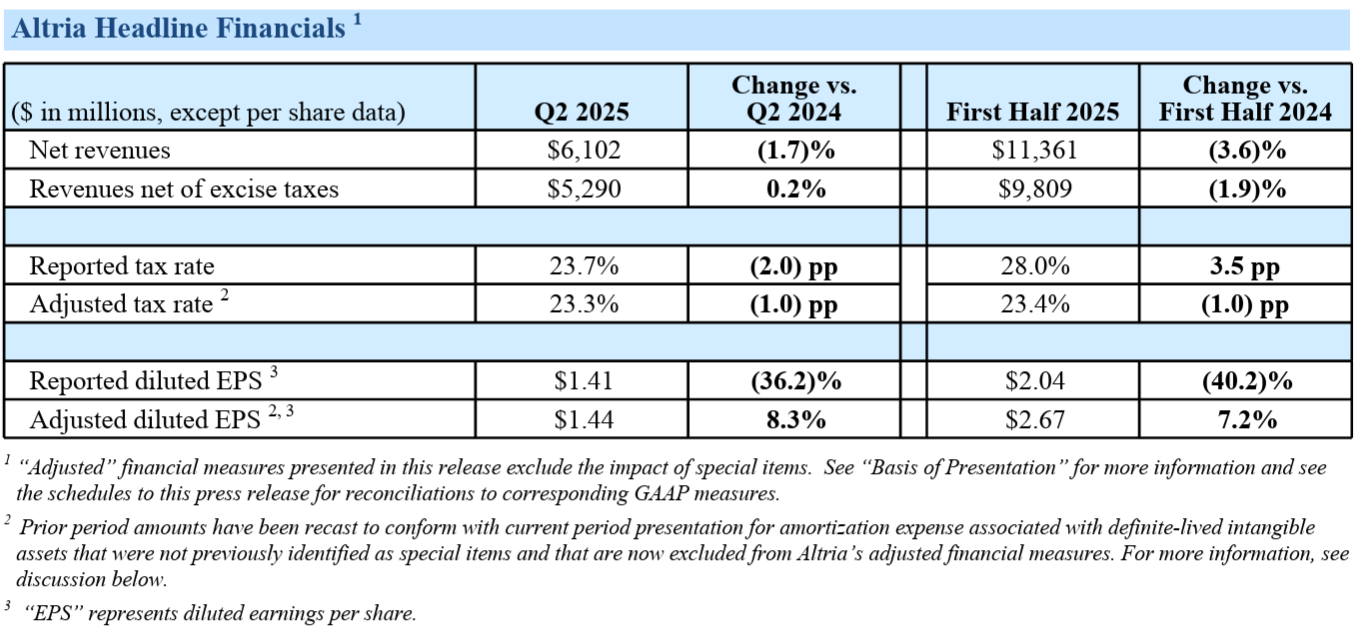

- 2025年第2四半期の売上高(Net Revenues)は61億200万ドル、前年同期比1.7%減

- 2025年第2四半期の物品税控除後の売上高(Revenues net of excise taxes)は52億9000万ドル、前年同期比0.2%増

- 2025年第2四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.44ドル、前年同期比8.3%増

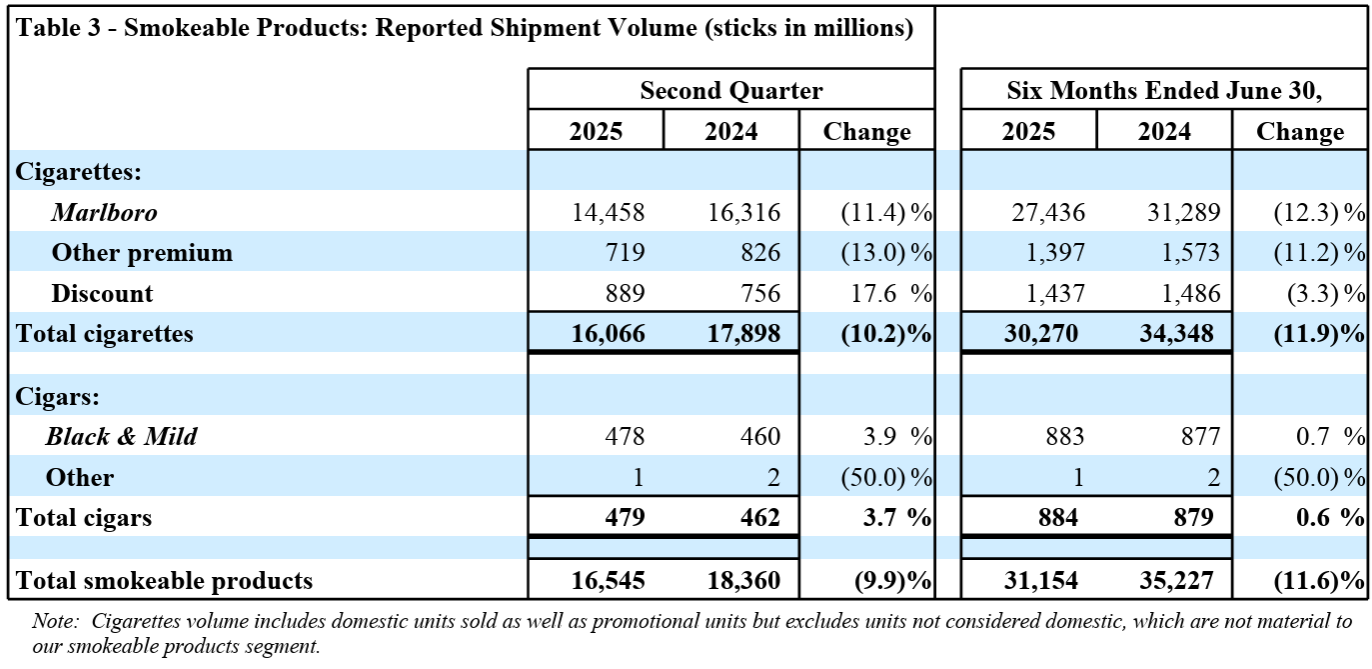

- 2025年第2四半期のタバコ製品の出荷量は前年同期比9.9%の減少

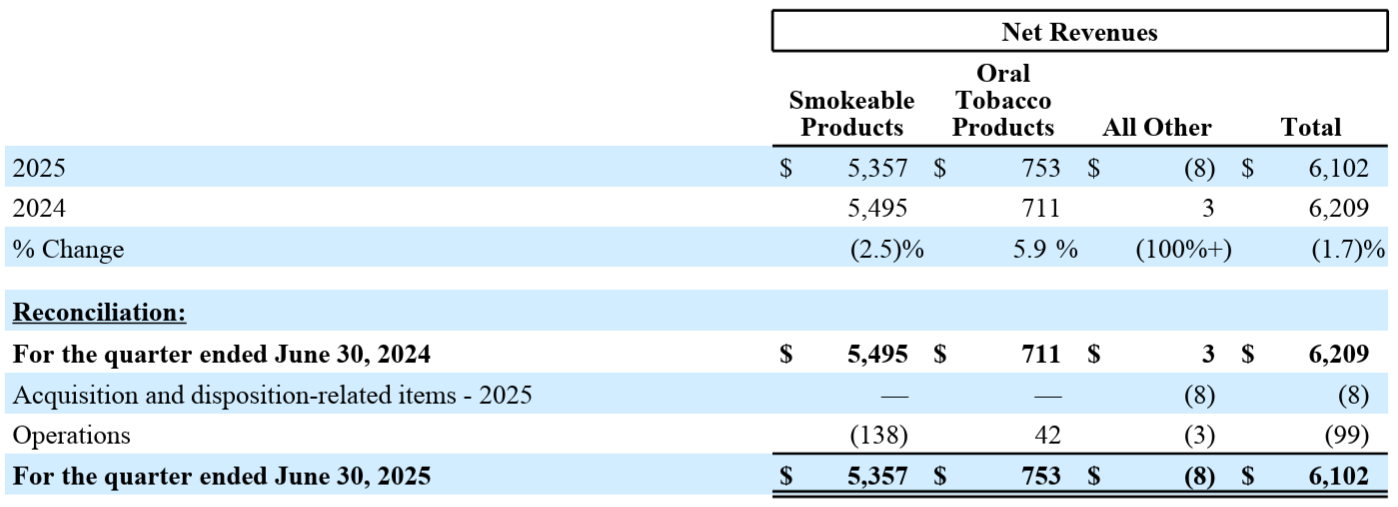

- 2025年第2四半期の売上高(Net Revenues)に占める割合

- タバコ製品(紙巻きタバコ、葉巻):87.79%

- オーラルタバコ製品(電子タバコ、経口タバコなど):12.34%

- その他:-0.01%

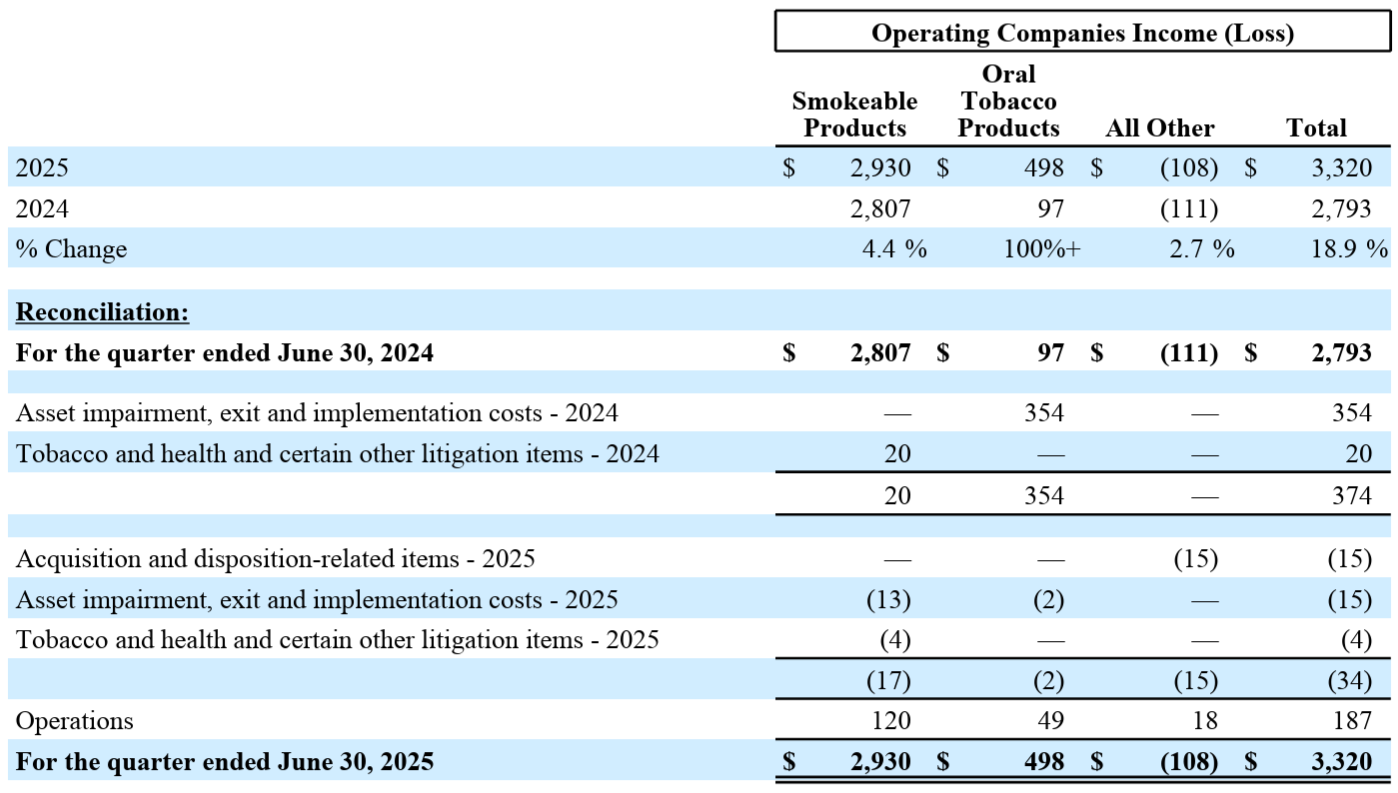

- 2025年第2四半期の営業損益(Operating Companies Income(Loss))に占める割合

- タバコ製品(紙巻きタバコ、葉巻):88.25%

- オーラルタバコ製品(電子タバコ、嗅ぎタバコなど):15.0%

- その他:‐0.33%

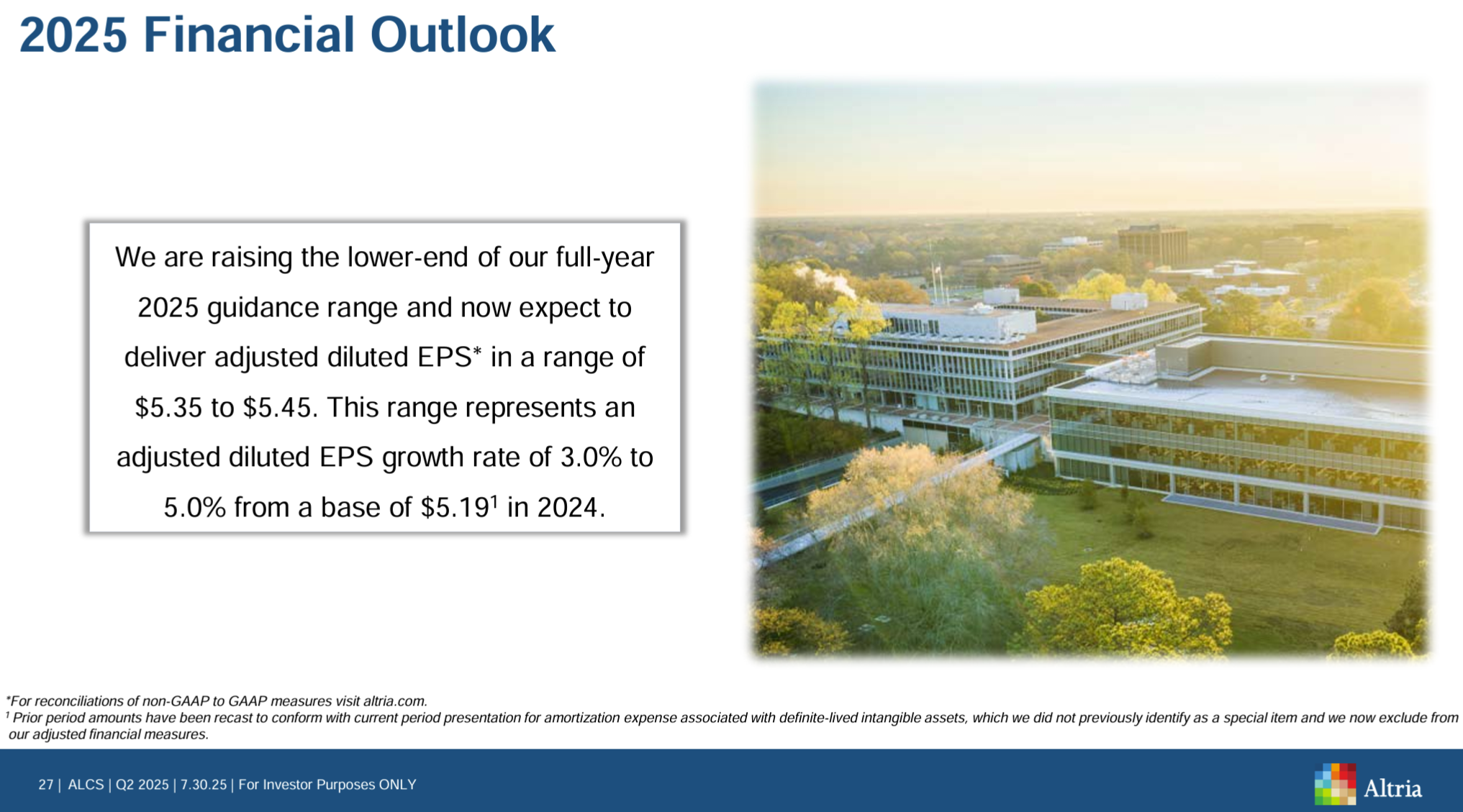

2025年通期見通し

2025年通期の見通しは以下の通り。

- 2025年通期の調整済希薄化後EPS(Adjusted Diluted EPS)見通し:5.35~5.45ドル(前回の5.30~5.45ドルから下限を上方修正)

- 2024年実績(5.19ドル)比成長率:3%~5%

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第2四半期も、堅調で収益性の高い中核事業を維持しながらビジョンの追求を継続した

- オーラルタバコ事業ではon! が好調な業績を達成し、当四半期のセグメント成長を大きく牽引

- また上半期には、配当と自社株買いを通じて40億ドルを超える利益を株主の皆様に還元することができた

- 2025年の通期ガイダンスの下限を引き上げ、調整後希薄化後EPSを5.35ドルから5.45ドルの範囲で達成する見込み

- 電子ベイパー事業とNJOYについて

- 2025年6月、特許審判部はJUULの特許を無効とする当社の主張に同意せず

- 望んでいた結果ではないが、可能性のある次のあらゆるステップを積極的に検討中

- 一方で、係争中の4つの特許すべてに対応できると考えられる改良版NJOY ACEソリューションの製品設計を完了

- さらに当社の製品開発チームは、今日の消費者の進化する期待に応える、より幅広いベイパー製品ポートフォリオの構築に積極的に取り組んでいる

- 米国ニコチン市場における規制の現状

- 我々は長年にわたり、規制プロセスを完全に回避した製品に対する法執行と、すべての成人消費者のための責任ある無煙製品市場を創出するためFDAによる市場承認の迅速化を訴えてきた

- 違法フレーバー付き使い捨て製品市場が引き続き成長を牽引しており、四半期末時点で、電子ベイパー分野には2050万本以上の違法ベイパーが含まれており、前年比で190万本以上増加したと推定

- 現在、違法な電子ベイパー製品がこのカテゴリーの60%以上を占めていると推定

- 違法な電子ベイパー問題に対処するため、当社は規制改革を推進し、製品認可を迅速化し、違法行為者に対する執行を強化することに引き続き注力している

- 違法な電子ベイパー製品の取り締まりは、規制システムが機能していない分野の一つに過ぎない

- FDAはすべてのタバコカテゴリーにおける製品認可を迅速化する必要があるが、一部の製品申請については決定が出るまで5年以上も待たされた。我々はFDAに対し、法定要件を満たし、公衆衛生の促進、タイムリーな意思決定につながる実行可能なプロセスの導入を引き続き強く求めていく

- 第2四半期業績について

- 紙巻きタバコ製品

- 販売数量は第2四半期に10.2%減少(上半期では11.9%減少)し、業界レベルでは、流通在庫の変動、暦の違い、その他の要因を考慮すると10.5%減少したと推定される

- 当社の紙巻きタバコ製品は高級品セグメントのマルボロに集中しているが、成人喫煙者は依然としてマクロ経済の圧力に直面している

- 特に低所得層消費者の間で全体的な賃金上昇を上回るインフレの複合的な影響により、ディスカウントセグメントは前年同期比1.9ポイント、前四半期比0.4ポイント成長

- 当社はディスカウントセグメントにも注力し、紙巻きタバコ製品小売シェアは前四半期比0.2%増加し、第2四半期45.2%となった

- 一方収益性の高いプレミアムセグメントでは、Marlboroが長年にわたってリーダーシップを維持しており、第2四半期Marlboroはプレミアムセグメントのシェアを0.2%拡大し、59.5%となった

- オーラルタバコ製品

- 小売シェアは第2四半期が33.1%、上半期が33.9%

- 第2四半期にシェアが減少したのは係争中のNJOYが出荷停止になった影響で、on! の好調さでも完全には相殺できなかった

- 紙巻きタバコ製品

- 財務関連

- ABI調整後持分利益は前年比10.3%減の1億3000万ドル。この減少はABI投資の一部を売却したことを反映し、前年同期と比較して所有持分が減少したことによる

- 第2四半期に2億7400万ドルの自社株買い戻しを実施。第2四半期末時点で承認された自社株買いプログラム残高は4億ドルで、年末までに完了する予定

- バランスシートは引き続き健全であり、6月30日時点の総負債対EBITDA倍率は2.0倍で、約2倍という目標に沿っている

- 質疑応答

- 下半期の見通しについて

- マクロ経済環境は依然として変動が激しく、やや不安定な貿易協定の交渉が依然として続いている。これが消費者のコントロール可能な支出にどのような影響を与える可能性があるのか注視していく

- 上半期の業績には非常に満足しており、ガイダンスの下限を引き下げることでガイダンスを絞り込むことができたことを嬉しく思う

- NJOYに関する訴訟と特許を回避する新製品について

- 訴訟という選択肢はまだ残っていて現在調査中

- 既に改良版製品の特許回避策は申請済み

- 正確な日付をお伝えすることはできないが、現在製品発表の段階にあり、実際に市場に投入できることに興奮している

- 2028年度までEPS成長率を1桁台半ばとする長期的な目標達成について

- 我々は今もそれを事業運営の目標としている

- 今年上半期の業績は、厳しいマクロ経済環境にありながらも満足している

- 消費者は依然として経済的な重圧にさらされているが、市場における非常に規律ある賢明な対応をしていく

- 違法な電子ベイパー製品の取り締まり強化と国境での規制強化が、ここ数ヶ月で見られたタバコ販売量の増加の一因となっている可能性について

- 新長官が就任して約100日が経ち、就任以来大きな勢いを感じている。しかし、長官が公に述べたように、まだやるべきことはたくさんあると考えおり、長官とFDA、他の関係機関が、より多くのことに取り組むことを期待している

- これをトレンドと呼ぶのは時期尚早だと思う

- それが実際に起こっているのか、そして消費者が小売店でそれを実感しているのかどうかはまだ分からない

- 関税コストの影響について

- 第1四半期決算時にも述べたが関税はコストに影響を与えているが、事業全体にとって重大な影響があるとは考えていない。ガイダンスにも織り込み済み

- 影響が見られる分野としては、サプライチェーン、直接材料、一部の包装材など、海外や国際拠点を持つサプライチェーンにおいて、関税の影響が見られることがある

- 繰り返すがこれは検討済みの事項であり、他の多くのCPG(Consumer Packaged Goods)企業とは異なり、当社の総コストに実質的な影響は出ていない

- 下半期の見通しについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の物品税控除後の売上高(Revenues net of excise taxes)は52億9000万ドル、市場予想の51億8000万ドルを上回っている

- 2025年第2四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.44ドル、市場予想の1.39ドルを上回っている

となっている。

まとめ

上記の様な決算発表を受けてアルトリア・グループの株価は

前日比3.61%の上昇。同日の米国市場が

ほぼ横ばいだった(後半の変動はFOMC会合の影響)のと比べるとまずまずの上昇。市場予想を上回る売上/EPS、EPS通期見通し下限の引き上げに加え、ニコチンパウチon!が好調(出荷量26.5%増)だったことなどが要因だろう。

決算後数日を含めた年初来のアルトリア・グループ株の推移を市場(S&P 500)と比べてみると

年初来は市場と同程度のパフォーマンスだったが、2月半ば頃から市場がトランプ政権の関税政策で下落傾向となった中、逆に上昇傾向。ただ市場が4月の米相互関税での大幅下落を経て、4月半ば以降上昇傾向となったのに対して、アルトリア株は大崩れは無かったが株価が上昇することもない推移が続いていた。そして今回決算で上昇となった後は、米国市場が雇用統計などがあって下落/伸び悩んでいるのとは逆に上昇傾向となっている。

今後のアルトリア株だが、今回決算の内容、そして決算後市場が下落した中でも上昇傾向となっていることを考えると、まずまず期待しても良さそうだ。ただアルトリア株は短期的に大幅な上昇が望める銘柄ではないので、現在の年初来20%上昇の水準を維持してくれることを願いたい。