はじめに

2025年4月29日(火)には自分が所有しているアルトリア・グループ(MO)の2025年第1四半期決算発表があった。

前回2024年第4四半期決算では売上、EPSは市場予想と同等か上回ったものの、違法電子タバコの蔓延がアルトリアの業績に及ぼす影響への懸念からか下落。その際には

「今後のアルトリア株だが、決算内容を見る限りでは次回決算まではあまり上昇に期待は出来ないだろう。次回四半期決算の内容が改善されるか、カンファレンスコールでやり玉に挙げていた違法電子タバコに対する施策などが無ければ厳しい状況が続くのだろう。これ以上下げ幅が拡大しないことを願いたい。」

と書いていた。

その後トランプ政権の関税政策により米国市場は大きく下落したのだが、アルトリア株は意外にも持ちこたえていた印象がある。

そんな状況の中、今回の決算結果及びそれを受けてのアルトリア株はどうだったのか。以下に決算内容を確認し情報を整理しておく。

アルトリア・グループ2025年第1四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

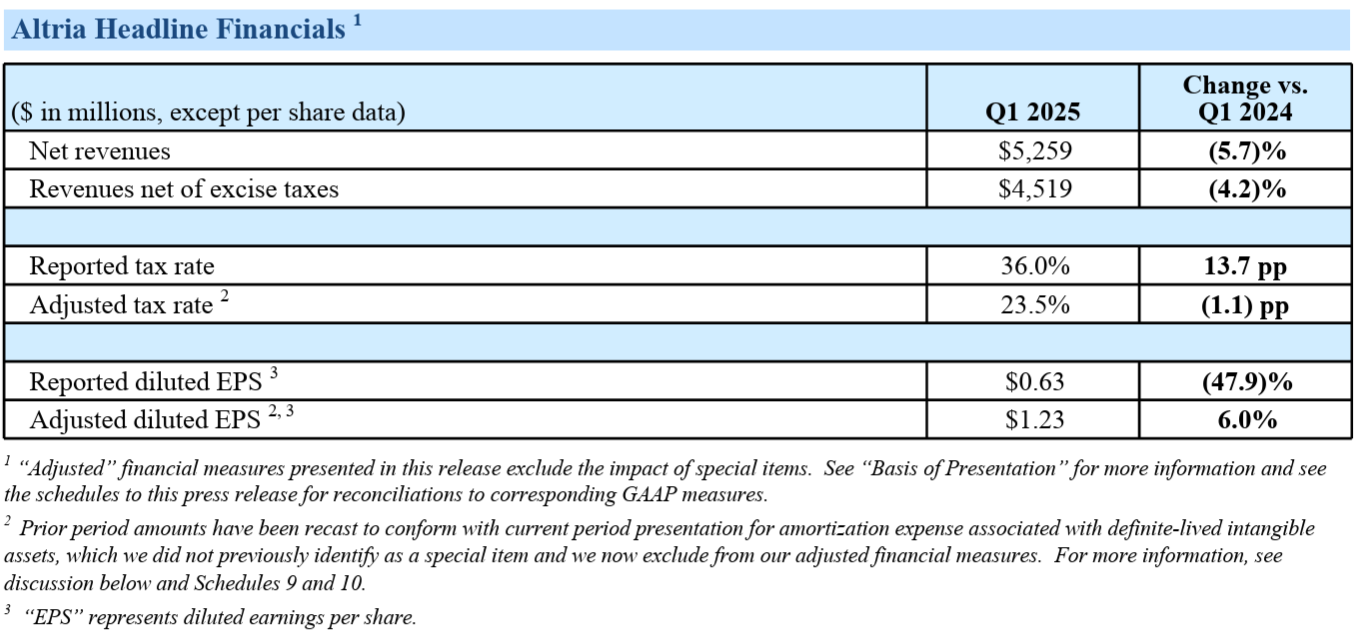

- 2025年第1四半期の売上高(Net Revenues)は52億5900万ドル、前年同期比5.7%減

- 2025年第1四半期の物品税控除後の売上高(Revenues net of excise taxes)は45億1900万ドル、前年同期比4.2%減

- 2025年第1四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.23ドル、前年同期比6.0%増

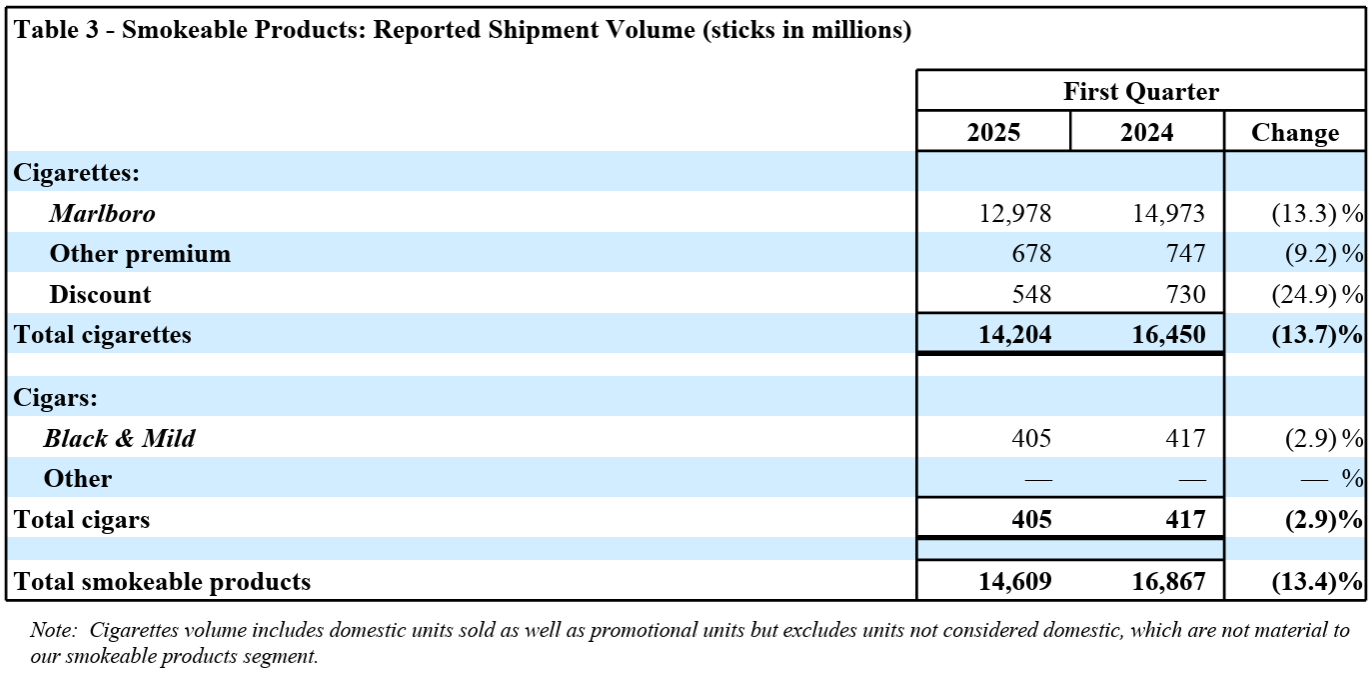

- 2025年第1四半期のタバコ製品の出荷量は前年同期比13.4%の減少

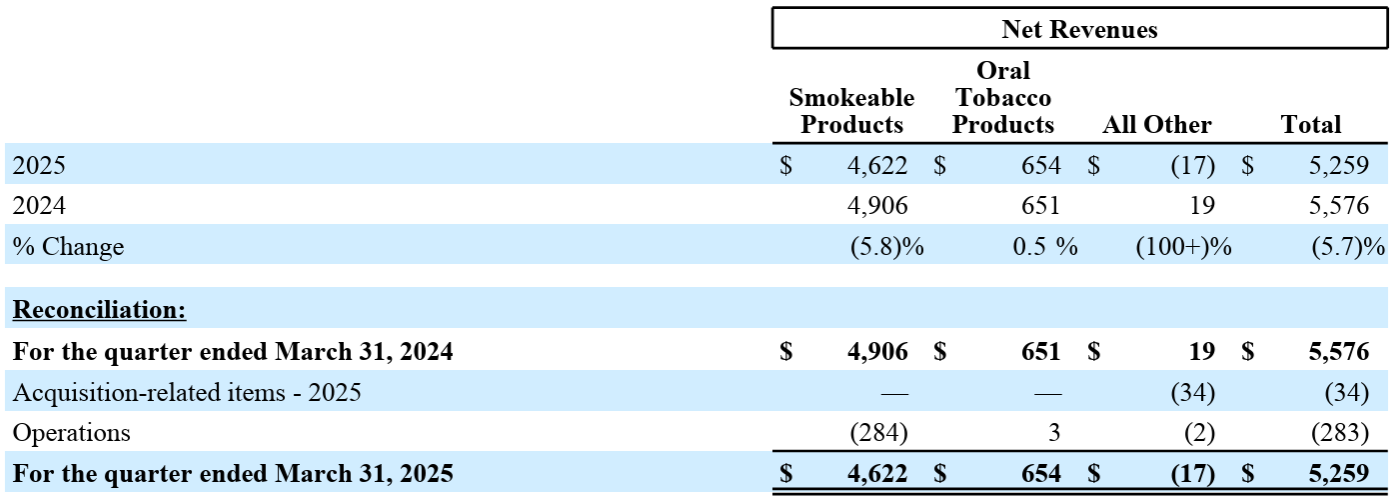

- 2025年第1四半期の売上高(Net Revenues)に占める割合

- タバコ製品(紙巻きタバコ、葉巻):87.89%

- オーラルタバコ製品(電子タバコ、経口タバコなど):12.44%

- その他:-0.33%

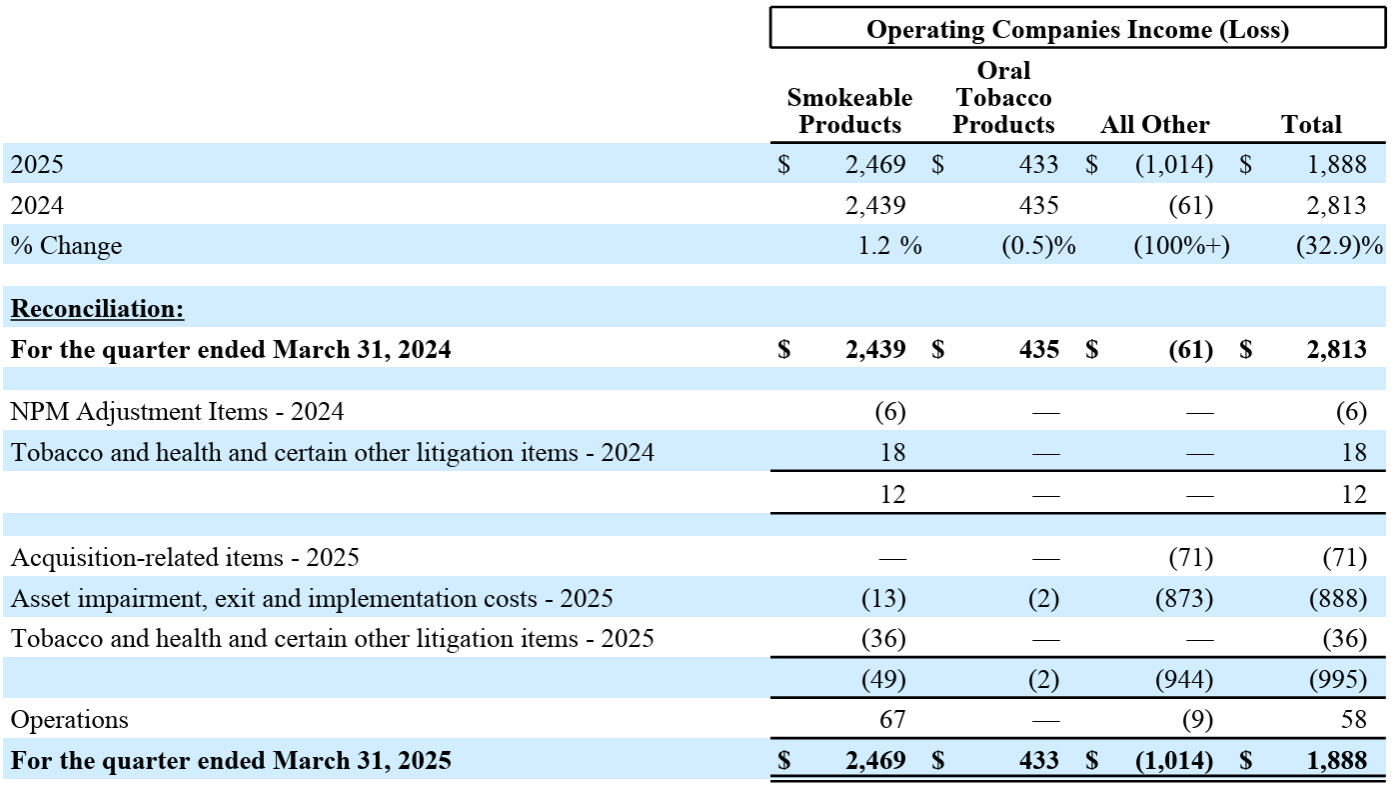

- 2025年第1四半期の営業損益(Operating Companies Income(Loss))に占める割合

- タバコ製品(紙巻きタバコ、葉巻):130.77%

- オーラルタバコ製品(電子タバコ、嗅ぎタバコなど):22.93%

- その他:‐53.71%

その他の損失(マイナス)の割合が多いのは、後述する訴訟の影響で8億7300万ドルの非現金減損を計上したため。

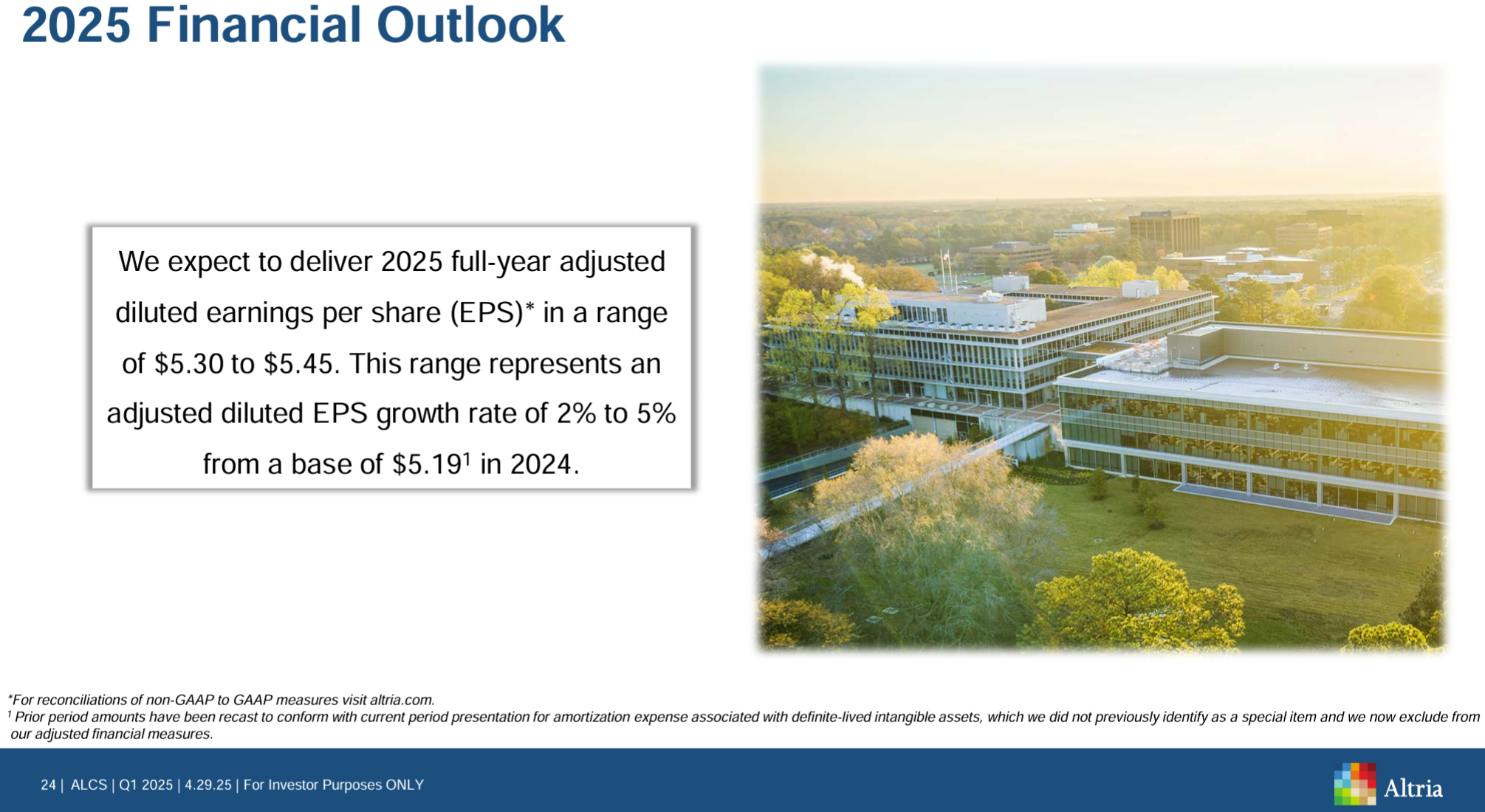

2025年通期見通し

2025年通期の見通しは以下の通り。

- 2025年通期の調整済希薄化後EPS(Adjusted Diluted EPS)見通し:5.30~5.45ドル(前回の5.22~5.37ドルから上方修正)

- 2024年実績(5.19ドル)比成長率:2%~5%

ベースとなる2024年の調整済希薄化後EPS(Adjusted Diluted EPS)実績が前四半期決算では5.12ドルだったが今回5.19ドルに変更されたのは、耐用年数が確定している無形資産に関連する償却費の扱いを今回決算内容に合わせたため。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 電子ベイパー分野について

- 違法フレーバー付き使い捨て製品市場が引き続き成長を牽引している

- 四半期末時点で、電子ベイパー分野には2000万本以上のベイパーが含まれており、前年比で260万ドル以上増加したと推定

- 現在、違法な電子ベイパー製品がこのカテゴリーの60%以上を占めていると推定

- 違法な電子ベイパー問題に対処するため、当社は規制改革を推進し、製品認可を迅速化し、違法行為者に対する執行を強化することに引き続き注力している

- NJOYについて

- 2023年にNJOYを買収して以来電子ベイパー市場は大きく変化し、NJOYのような合法的な電子ベイパーメーカーに不利益をもたらしてきた

- NJOYは、3月31日に発効したITCの排除命令と停止命令によって、NJOY ACEの輸入を停止し、卸売業者への出荷を停止するというさらに厳しい状況に置かれている

- NJOYはITCの判決を米国連邦巡回控訴裁判所に控訴する予定であり、当社のチームは4件の特許すべてに対応できると考える製品ソリューションの最終決定に向けて引き続き取り組んでいく

- 関連して8億7300万ドルの非現金減損損失を計上

- 第1四半期業績について

- 紙巻きタバコ製品

- 販売数量は第1四半期に13.7%減少し、業界レベルでは、流通在庫の変動、暦の違い、その他の要因を考慮すると9%減少したと推定される

- 違法なフレーバー付き使い捨て電子タバコ製品の販売増加と、消費者の可処分所得への継続的な圧力が一因

- しかし価格設定やコスト削減等により調整後OCI(Operating Companies Income)マージンは前年同期比4.2%増加

- オーラルタバコ製品

- 販売数量は第1四半期に5%減少し、業界レベルでは、流通在庫の変動、暦の違い、その他の要因を考慮すると1%減少したと推定される

- ON!は順調に成長しているがMST(Moist Smokeless Tobacco)の出荷量が減少した

- 全体としてオーラルタバコ製品の業績は引き続き好調

- 紙巻きタバコ製品

- 財務関連

- ABI調整後持分利益は前年比11.5%減の1億4600万ドル。この減少はABI投資の一部を売却したことを反映し、前年同期と比較して所有持分が減少したことによる

- 第1四半期に570万株を3億2600万ドルで買い戻し。第1四半期末時点で承認された自社株買いプログラム残高は6億7400万ドルで、年末までに完了する予定

- バランスシートは引き続き健全であり、3月31日時点の総負債対EBITDA倍率は2.1倍で、約2倍という目標に沿っている

- 通期見通しについて

- 見通しには違法電子ベイパー市場における執行活動により、当社の可燃製品および電子ベイパー製品の販売量への影響が限定的であること、そしてNJOY ACEが今年中に市場に戻らないことを前提としている

- また関税引き上げによる当社のコストへの影響が限定的であること、現在入手可能な関税に関する情報に基づき、消費者への影響が潜在的であることを考慮に入れている

- 質疑応答

- マクロ経済要因が消費者に与える影響について

- 消費者がプレッシャーにさらされていることは認識しており、数四半期にわたってそれを指摘してきた。これはインフレの累積的な影響であり、1四半期だけのことではなく長期的な影響の蓄積

- 消費者の視点から見るとフレーバーが一番であり価格は一番ではないが、価格は重要な要素になってきている

- 現在貴社は電子タバコデバイス(NJOY)の販売ができなくなっているが、これは市場から撤退するということを意味するか

- 確かに3月31日以降は出荷できない。卸売りまたは小売りされていたものはすべて引き続き販売できる

- 電子タバコデバイスは成人喫煙者を煙のない製品へと転換させているため、長期的に参入していく必要があると考えている

- 引き続き法的に争っていき、諦めたとは思わないでもらいたい

- また侵害が判明した特許については、現在最終設計段階にある。

- ポッド製品を復活させることにエキサイトしているが、成長しているのは使い捨て製品でありポッド製品自体が縮小傾向にあることを忘れないでもらいたい

- 我々はこれを消費者が好む使い捨て製品の特性や特徴を学び、製品ラインを充実させるNJOYの革新的な電子ベイパー製品のパイプライン、ポートフォリオを洗練・強化する機会と捉えていている

- 今四半期の出荷量の減少について

- 我々はマールボロと無煙タバコへの投資のバランスを取りながら、長期的な収益性を最大化することを目指しており、まさにそれが第1四半期に起こった

- 長期的なトレンドを注意深く見守っており、四半期ごとの状況で反応するつもりはない

- 中国からの輸入品に大幅な関税が課され、これには使い捨て電子タバコも含まれる。これらの関税導入後、中国からの使い捨て電子タバコの輸入量や価格に何か影響があったか

- 今後どのように展開していくのか、その真の兆候を見極めるのは時期尚早だと思うが、違法電子ベイパーに対する取締りが強化されることを期待している

- 関税や関税をめぐる不確実性が米国の消費者心理に及ぼす影響について

- ガイダンスには関税の影響を考慮に入れている

- 当社は主に米国企業でありサプライチェーンも米国中心であるため、例えば一部のパッケージに使用されているアルミニウムなど、特定の材料は影響を受ける可能性があるが、他の企業や他の業界と比較すると、当社のコストへの影響は限定的

- 具体的な数字や詳細については触れないが、最大の収益源である紙巻きタバコ事業のコストは主に連邦税や和解金などであり、原材料費は他の多くの同業企業と比べてかなり低くなっている

- 消費者は持続的なインフレ率とその累積的な影響により長らく経済的な圧力にさらされてきており、そのため関税は消費者心理に影響を与えてはいるが大きな影響はない。

- まだ始まったばかりなので、この状況が年間を通してどのように展開するかを見守っていく必要があるが、当社は十分に調整できる体制が整っていると考えている

- マクロ経済要因が消費者に与える影響について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の物品税控除後の売上高(Revenues net of excise taxes)は45億1900万ドル、市場予想の46億2000万ドルを下回っている

- 2025年第1四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.23ドル、市場予想の1.19ドルを上回っている

となっている。

まとめ

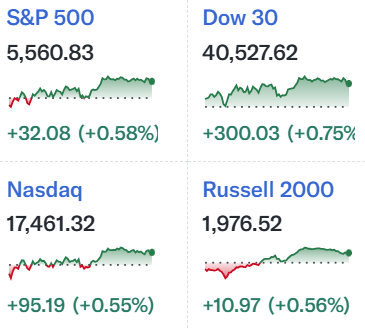

上記の様な決算発表を受けてアルトリア・グループの株価は

前日比1%の上昇。同日の米国市場が

不安定な動きながらいずれも上昇しているが、アルトリアの上昇はそれらよりもやや大きい。

売上高や出荷量が減少し、直近のNJOY販売停止、関税によるコスト/消費者心理への悪影響などから株価は下落するのかと思ったのだが、そんな中でもEPSは市場予想を上回り、通期見通しも据え置いたことが評価されたのだろうか。

決算後数日を含めた年初来のアルトリア株の推移を市場(S&P 500)と比べてみると

冒頭に挙げた前四半期決算時の懸念は必ずしも当たらず、上昇はしないものの下落もしない状態が続いたが、トランプ政権の関税政策から市場が下落し始めた2月半ば過ぎからは、アルトリア株は逆に緩やかながらも上昇。4月の関税時にはさすがに下落基調となったがその幅は市場に比べて小さく、その後も堅調な株価推移が続き決算を乗り越え年初来では10%を超える上昇となっている。

今後のアルトリア株だが売上/出荷量は減少し、無煙製品への移行も自分が所有しているフィリップ・モリスの様には上手くいっているとは思えないので、正直あまり期待は出来ないだろう。そう思う一方で、消費者へのインフレ圧力が続く中で市場を上回るEPSを達成したことや、現在の状況での株価推移を考えると大崩れはしないとも思われる。早く無煙製品カテゴリーでの有望な進展が出てきてくれるといいのだが・・・。