はじめに

2025年4月24日(木)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2025年第1四半期決算発表があった。

前回2月の2024年第4四半期決算は売上、EPSは市場予想を上回ったものの、発表された2025年の通期見通しが期待外れに終わり3.84%の下落。その際には

「今後のブリストル株だが、残念ながら決算の年間見通しを見る限りしばらくは期待しない方が良さそうだろう。何とかこの程度の株価水準を保って、今回決算を受けて下落傾向とならないでもらいたい。」

と期待しない旨を書いていた。

その後トランプ政権の関税政策に起因して市場は大幅下落する中で、4月には医薬品にも関税を課すとの報道があり業界全体で株価は芳しくなく、またブリストル・マイヤーズ個別では決算前に将来の主力として期待されているCOBENFYを用いた補助的療法のフェーズ3試験が失敗に終わる(あくまで補助的療法において)など、低調な株価推移が続いている印象がある。

そんな中で今回の決算、そしてそれを受けてブリストル株はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2025年第1四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

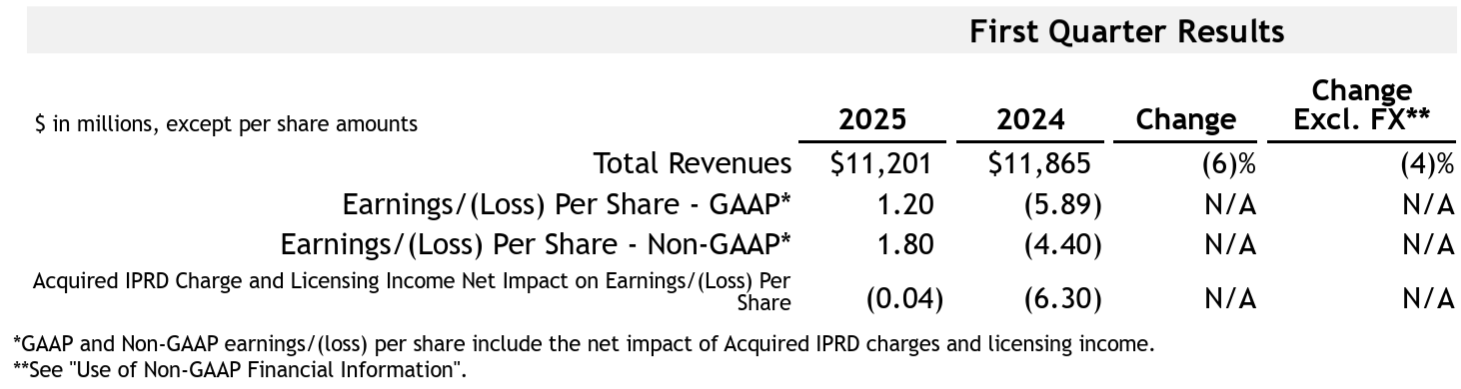

- 2025年第1四半期の総売上高(Total Revenues)は112億100万ドル、前年同期は118億6500万ドルで前年同期比6%減少(恒常為替ベースでは4%減少)

- 2025年第1四半期のNon-GAAPベースでの1株当たり利益Earings Per Share Non-GAAPは1.80ドル、前年同期は4.40ドルの損失

前年同期にEPSが大きな損失となっていたのは主に買収に関する費用計上によるもの.

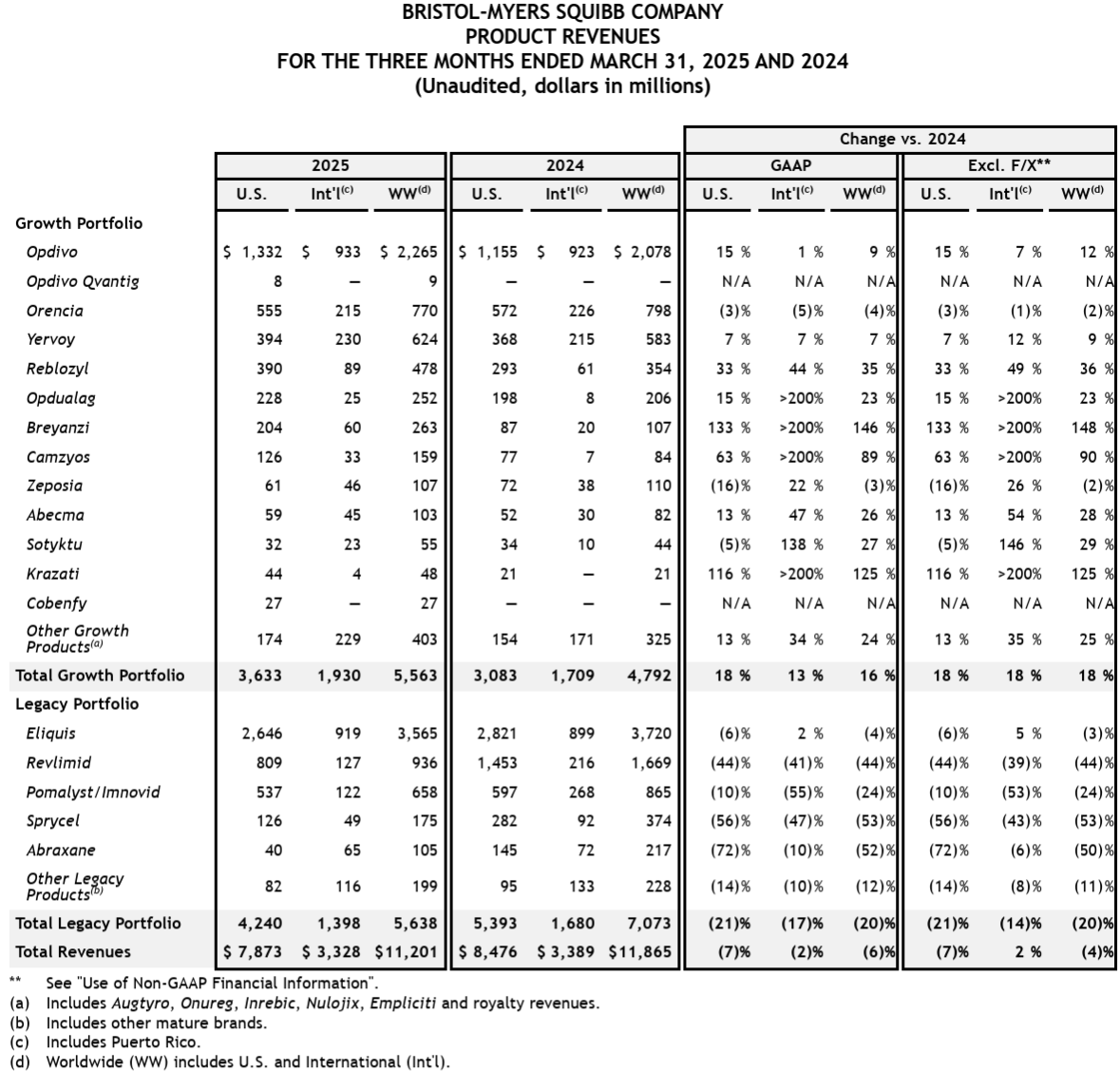

2025年第1四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比4%減の35億6500万ドル、Opdivoは9%増の22億6500万ドル、そして特許保護が失われたRevlimidは前年比44%減の9億3600万ドルとなっている(ただし市場予想の8億9000万ドルは上回っている)。

Growth Portfolio全体では55億6300万ドルで前年同期比16%増(恒常為替ベースでは18%増)、Legacy Portfolio全体は56億3800万ドルで前年同期比20%減(恒常為替ベースでも20%減)、全体では112億100万ドルで前年同期比6%減(恒常為替ベースでは4%減)となっている。

2025年通期見通し

2025年の通期見通しは以下の通り。

【Non-GAAPベース】

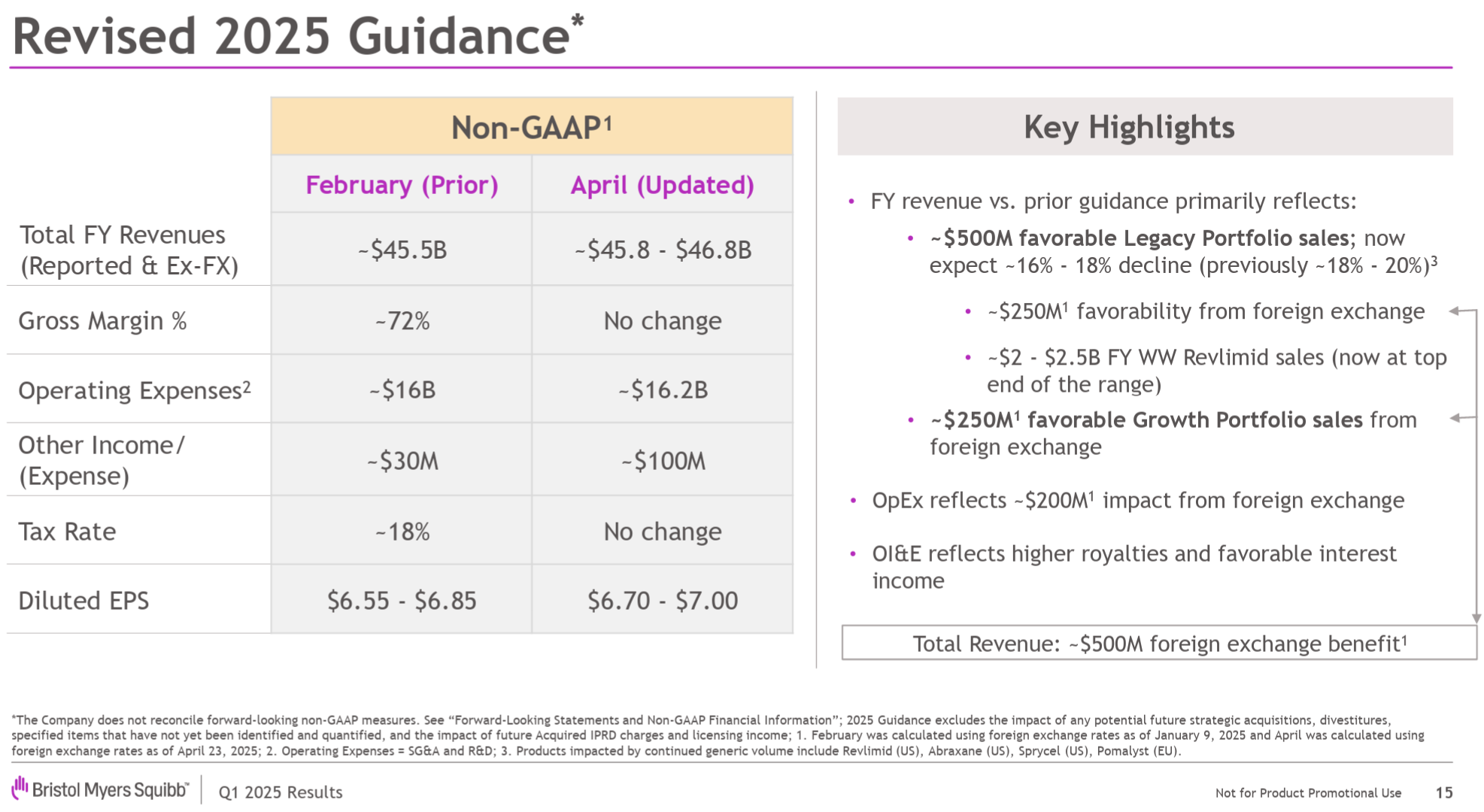

- 総売上高(Total FY Revenues。レポート/恒常為替ベース):455億ドル~458億ドル(前回の455億ドルから上方修正)

- グロスマージン:~72%

- 営業経費(Operating Expenses):162億ドル(前回の160億ドルから上方修正)

- その他収入/経費(Other Income/(Expense)):1億ドル(前回の3000万ドルから上方修正)

- 税率(Tax Rate):18%

- 希薄化後一株当たり利益(Diluted EPS):6.70~7.00ドル(前回の6.55~6.85ドルから上方修正)

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期は、事業全体の堅実な実行と成長ポートフォリオの最大化、研究開発パイプラインの加速、オペレーショナル・エクセレンスの推進、そして戦略的な資本配分といった戦略的優先事項への継続的な注力により、好調な業績を達成

- 長期的かつ持続可能な成長を実現するためのポートフォリオ転換計画は現在進行中

- Growth Portfolio

- 主要製品の好調が牽引し前四半期に続き再び2桁の売上成長を達成

- 10月に発売した統合失調症治療薬として数十年ぶりの真に革新的なメカニズムであるCobenfyの初期の処方傾向には満足している

- 1月にはニボルマブの皮下注射剤であるOpdivo Qvantigを発売し、こちらも医療機関および患者様から有望な初期フィードバックを得ている

- Growth Portfolioの第1四半期実績に基づき、売上高/利益のガイダンスを上方修正

- 統合失調症補助療法を対象としたCobenfy Arise試験が主要評価項目を達成しなかったことは残念だが、医療関係者および規制当局と連携してこれらの結果と今後の取り組みについて協議する予定

- Cobenfyの事業戦略は、市場の70~80%を占める単剤療法に引き続き重点を置いており、その基盤となる治療薬にすることを目指している

- Legacy Portfolio

- 一部の既存ブランドのジェネリック医薬品参入の影響を反映して売上は減少

- 事業環境について

- 関税、潜在的な景気後退、FDA(米食品医薬品局)とHHS(保健福祉省)の再編など多くの不確実性がある

- こうした状況下でも、当社は引き続き事業運営の複雑さを乗り越え、対応できる強固で回復力のある企業の構築に注力していく

- 資本配分について

- 事業開発は引き続き最優先事項であり、戦略に沿って積極的に機会を模索し続ける

- 2027年末までに年間約20億ドルのコスト削減を実現でき、これらの節約額のうち10億ドルを今年末までに実現する見込みは前四半期から変わらず

- 通期見通しについて

- 売上高見通しを458億ドルから468億ドルの範囲に引き上げ

- Growth Portfolioの好調な業績、第1四半期の予想を上回るLegacy Portfolioの売上、そして前回の2025年ガイダンスと比較した為替レート関連の約5億ドルの好影響を反映している

- Legacy Portfolioは年間で前年比約16%から18%減少すると予想しているが、主にRevlimidの第1四半期の好調な業績により、以前の予想よりも緩やかな減少率

- Revlimidの通期見通しは前回の20億~25億ドルの上限に近いと想定

- 今回の見通しには、中国に輸出される米国製品に対する現行の関税の影響予測が含まれているが、医薬品セクターへの潜在的な関税は考慮されていない

- 売上高見通しを458億ドルから468億ドルの範囲に引き上げ

- 質疑応答

- 関税措置及び4月に始まった(将来的な関税につながる)医薬品輸入に関する調査について

- 当社は米国に大きく拠点を置いており、長年にわたり米国の中核インフラに投資してきた

- 調査の結果について具体的なことは分からないが、どのような結果になろうとも最終的にブリストル・マイヤーズ スクイブの様な米国企業の競争力強化につながることを願っている

- 特に中国で導入された関税は、本日発表したガイダンスに反映されているが、医薬品セクター特有の状況について、これ以上の情報を提供するには時期尚早

- 直近のCobenfy補助的療法の失敗と今後について

- 直近の臨床試験結果がCobenfyの売上に大きな影響を及ぼすとは考えていない

- 患者の約70%から80%は単剤療法で治療を受けており、明らかにそれが最も重要な商業的機会であり精神科医の治療目標でもある

- 補助的療法はあくまで単剤療法が何度も失敗に終わった後のことであり、我々はCobenfyを治療のより早い段階に導入することに重点を置いている

- 関税措置及び4月に始まった(将来的な関税につながる)医薬品輸入に関する調査について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の総売上高(Total Revenues)は112億100万ドル、市場予想の107億ドルを上回っている

- 202年第1四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.80ドル、市場予想の1.49ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてブリストル・マイヤーズ スクイブの株価は

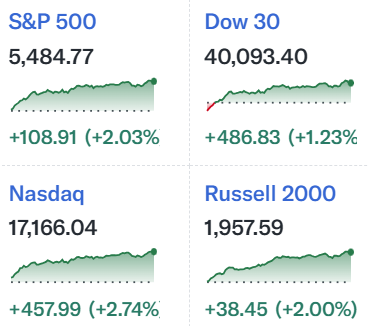

前日比0.33%の上昇。同日の米国市場が

ハイテク銘柄を中心に大きく上昇しているのと比べると見劣りがする。

市場予想を上回る売上、EPSに加え、通期見通しも引き上げたのだが、決算を受けて複数のアナリストが目標株価をやや引き下げた(格付けは変わらず)ことで、取引直後はマイナス圏に沈み、市場に助けられて何とかプラスに転じたという状況。

決算翌日も他のアナリストが目標株価を引き下げたためかブリストル株はパッとせず、同業他社がプラスとなったのに対し1%を超えるマイナスとなっている。

決算後数日を含めた年初来のブリストル株の推移を市場(S&P 500)と比べてみると

2月の前回四半期決算を受けて下落が進んだものの、その後はやや持ち直し意外にも3月末までは市場よりも堅調な動き。しかし4月になってからの関税措置、そして医薬品への関税を課す動きなどから大きく下落。今回の決算ではほんの少し上昇したものの翌日は下落し、その後2営業日は上昇したものの市場の上昇に助けられた面もあると思われる。

今後のブリストル株だが、今回決算内容そのものはそこまで悪くは無かったものの、4月以降の株価の動きを見ての通り、トランプ政権の医薬品への関税がどうなるかについての不安が大きい。通期見通しを引き上げたものの関税次第では前提が崩れる可能性は払拭しきれない。トランプ政権の施策が変化することを望みたいが、場合によっては一段の下落局面があるかもしれないことを覚悟しておくことにしよう。