はじめに

米国時間2023年7月12日(火)に2023年6月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回のCPIは前年比が大きく鈍化したものの市場の想定範囲内であり、米国株式市場、債券、ドル円為替は特に目立った変動はなかった。以降の各種経済指標は今一つ方向感が定まらない印象がある。

そんな中今回のCPI結果、そしてそれを受けての市場はどう動いたか。以下に確認して整理しておく。

2023年7月12日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2023年6月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

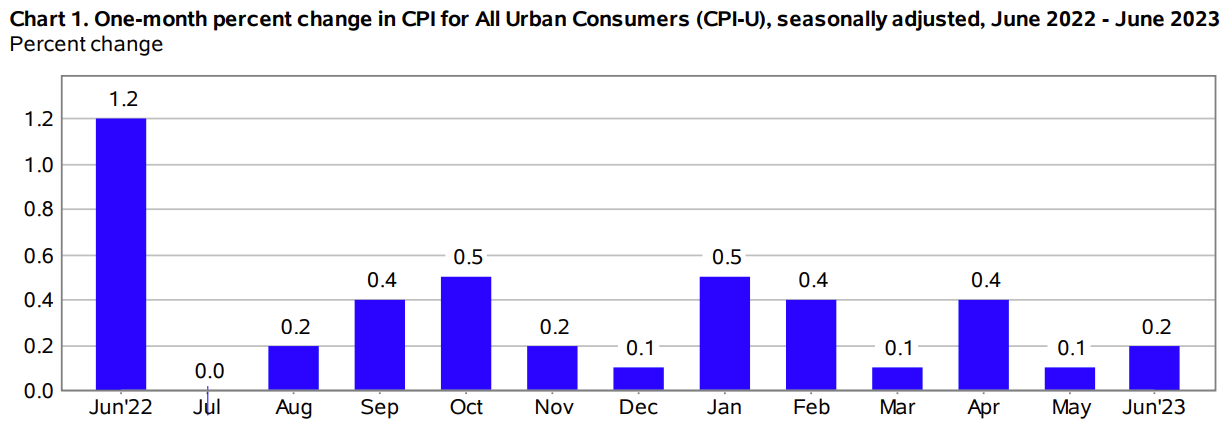

- 2023年6月の前月比消費者物価指数(季節要因調整済)は0.2%上昇、市場予想は0.3%の上昇

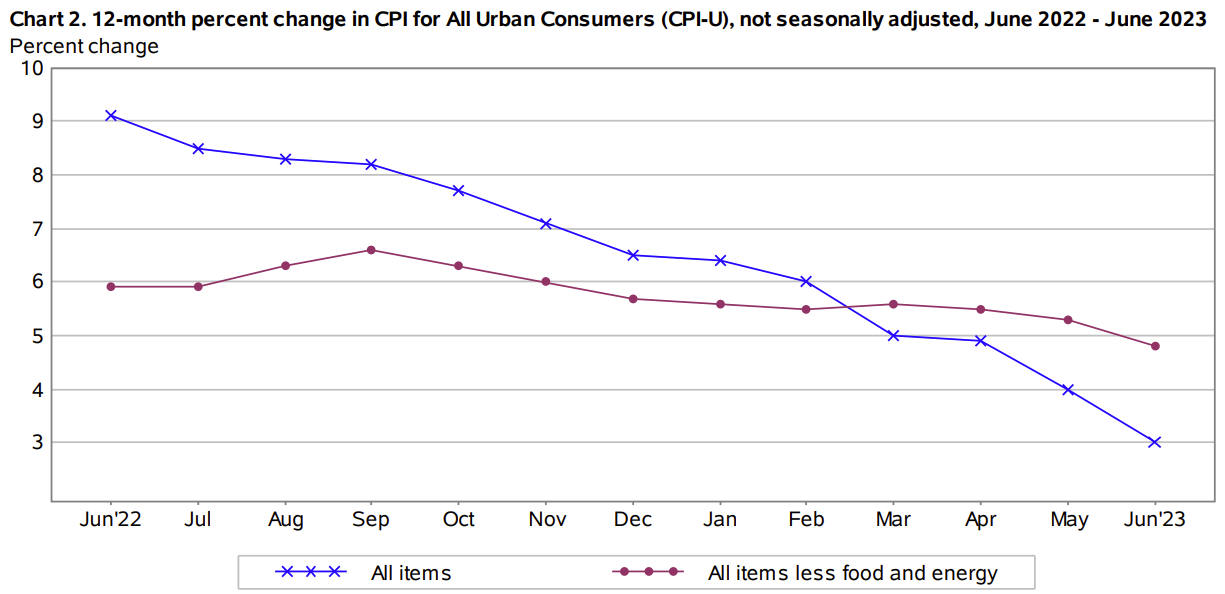

- 2023年6月の前年比消費者物価指数(季節要因調整済)は全品目では3.0%上昇、市場予想は3.1%の上昇で過去2年で最小の伸び率。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比4.8%上昇、市場予想は5.0%の上昇

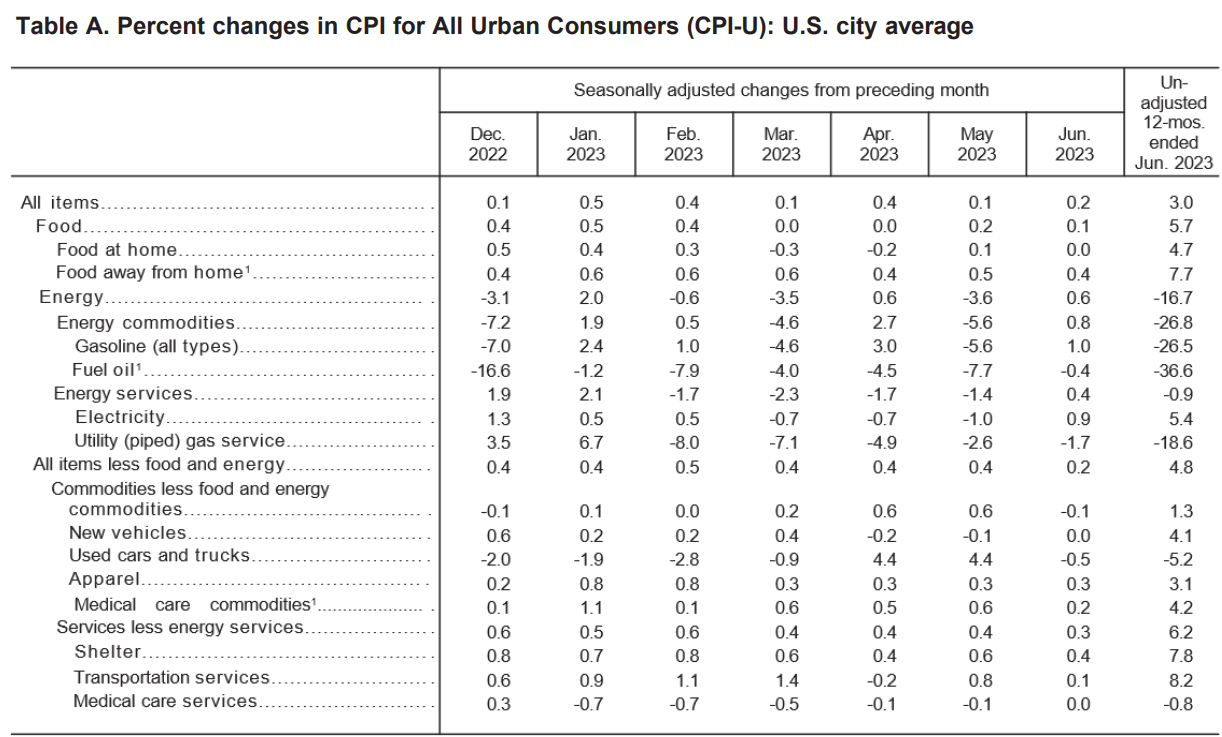

- 家庭用食品(Food at home)は前年比4.7%上昇。2023年5月は前年比5.8%上昇

- 電気代(Electricity)は前年比5.4%上昇。2023年5月は前年比5.9%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の1を占める)は前年比7.8%上昇。2023年5月は8.0%上昇

変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前月比0.2%の上昇で市場予想は0.3%の上昇。市場予想と比べて小幅ではあるものの主要項目はいずれも予想を下回る上昇にとどまっている。

またCPIと別に発表された統計Real Earnings Summaryによると、6月インフレ調整後の実質平均時給は前月比0.2%増加し4ヶ月連続増。前年同月比では1.2%増と2021年3月以来の高い伸び率となっている。

同日の市場の動き

米国市場

CPIの伸びが低下したことを好感してかいずれもプラスで終えているがNASDAQ総合とダウ工業平均には隔たりがあり、ハイテク/グロース銘柄が上昇を主導したことが伺える。

米国10年債

CPIでインフレ率の伸び鈍化が顕著であったことを受け、FRBの利上げが終了に近づいているとの見方から開場直後大きく利回りが低下しほぼそのまま。

ちなみに7月11日とCPI発表後12日の2年債と10年債の利回り差、いわゆる長短金利差は

- 7月11日

- 2年債:4.88

- 10年債:3.99

- 長短金利差:マイナス0.89

- 7月12日

- 2年債:4.72

- 10年債:3.86

- 長短金利差:マイナス0.86

やや縮まったものの、高い水準で逆イールド状態となっているのは変わらず。

ドル円為替

CPI発表があったのは米ET8:30は上記ドル円チャートのBST1:30。発表により1円程度ドル安となっている。やはり米利上げの終わりが近いとの思惑からドルが売られ円が買われたのだろう。

まとめ

今回のCPI結果は市場の想定範囲よりもインフレ低下が顕著だったためか、米国債、ドル円為替に結構大きな変化があった。米国株式市場はハイテク主導で上昇したが、自分の米国株ポートフォリオにはハイテク銘柄がほぼ無いためそれ程恩恵は受けられず。円ベースでは為替の影響で前日比マイナスとなっている。

そして報道を見ると今回のCPIを踏まえ、7月のFOMC会合では再び政策金利が引き上げられるがその後は据え置きが続くのではないか、という見方が市場では優勢となっているようだ。

ただFRBは単月の統計だけでは判断をしないスタンスが基本であり、インフレ目標は2%であることから7月25、26日に開催されるFOMC会合でどういう決定を下すのか、そしてパウエルFRB議長の会見内容が注目される。

今回のCPI結果で景気後退を伴わないインフレ抑制の可能性も取り沙汰されており、市場に及ばなくても良いので自分のポートフォリオに悪影響が出ない形で今後市場が推移してもらいたいものだ。