はじめに

2025年4月29日(火)には自分が所有しているコカ・コーラ(KO)の2025年第1四半期決算発表があった。

前回の決算発表では売上、EPS共に市場予想を上回り、特に売上が前年比減少すると思われていたにもかかわらず増加したこともあって株価は4.73%上昇。その際には

「今後のコカ・コーラ株だが、この好調だった2024年第4四半期決算の勢いが持続的なものなのかに要注目。カンファレンスコールでも業界全体としては厳しい状況にあることが指摘されていたが、コカ・コーラは次回決算でも期待を上回ることが出来るのか。経営陣は第4四半期を好調に終えた勢いが2025年も継続するとしているが、個人的にはまだそこまでの確信はない。次回2025年第1四半期の決算内容を待ちたいと思う。」

と前回決算を受けて株価が上昇するかについては判断保留の旨を書いていた。

その後トランプ政権の関税政策により市場は大きく下落しているのだが、コカ・コーラはそこまで大崩れしていない印象がある。

そんな状況下で、今回のコカ・コーラ決算結果及び株価はどうだったのだろうか。以下決算の内容を確認し整理しておく。

コカ・コーラ(KO)2025年第1四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

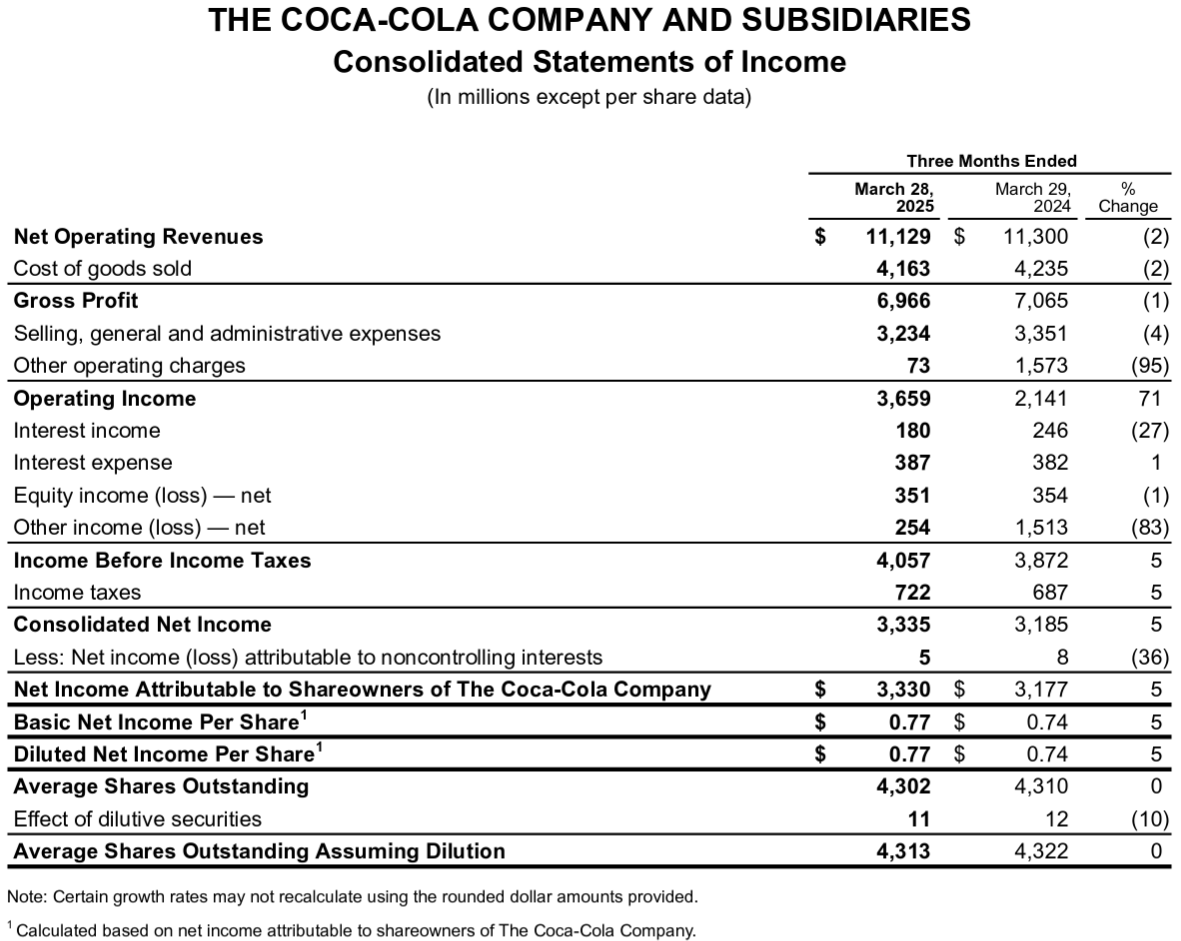

- 2025年第1四半期の純売上高(Net Operating Revenues)は111億2900万ドルで前年同期比2%減少

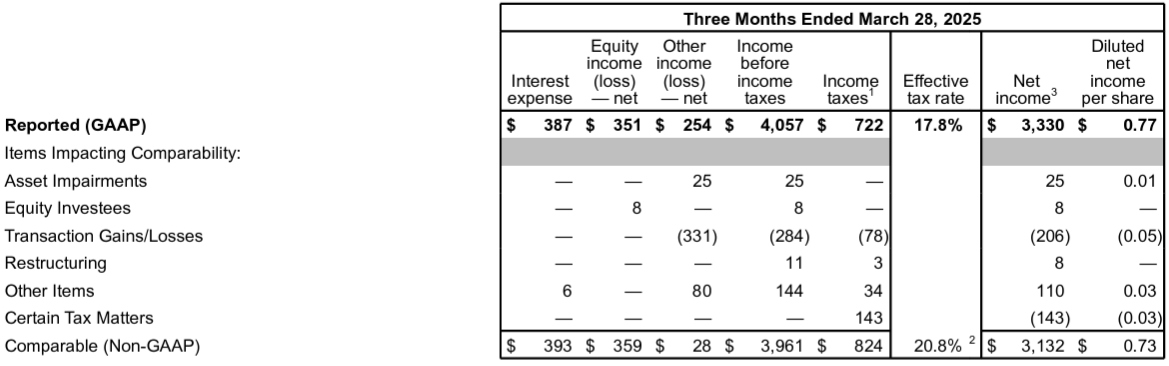

- 2025年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.73ドルで前年同期比1%増加

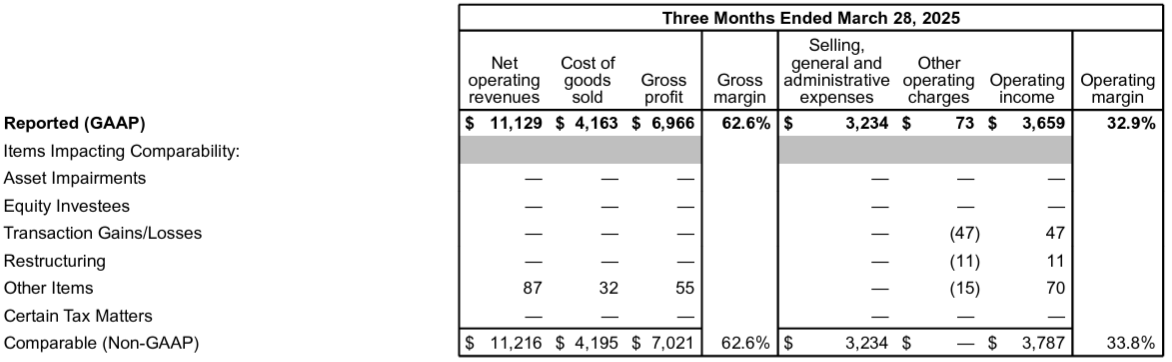

- 2025第1四半期のOperating Margin(営業利益率)はGAAPベースでは32.9%(前年同期は18.9%)、Non-GAAPベースでは33.8%(前年同期は32.4%)

2025年通期見通し

2025年通期の見通しは以下の通り。

【Non-GAAPベース】

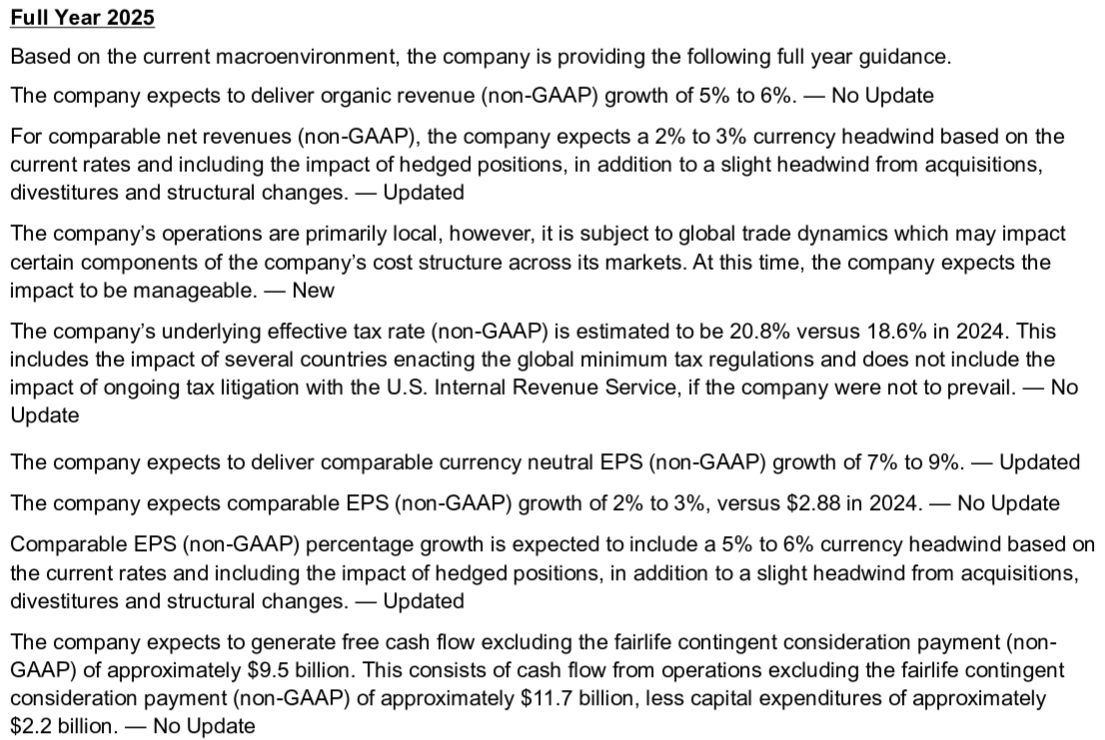

- Organic Revenue(既存事業売上高)成長率:5~6%(前回と変わらず)

- Comparable currency neutral EPS(為替を含まない調整後EPS)成長率:7~9%(前回の8~10%から下方修正)

- Comparable EPS(為替を含む調整後EPS)成長率:2~3%(2024年は2.88ドル)(前回と変わらず)

- Free Cash Flow:95億ドル(117億ドルの営業キャッシュフローから設備投資22億ドルを差し引いたもの)(前回と変わらず)

また今回は冒頭に

- Based on the current macroenvironment, the company is providing the following full year guidance

現在のマクロ環境に基づき、当社は以下の通期のガイダンス示す

という一文と

- The company’s operations are primarily local, however, it is subject to global trade dynamics which may impact certain components of the company’s cost structure across its markets. At this time, the company expects the impact to be manageable.

当社の事業は主に地域密着型だが、世界的な貿易動向の影響を受けており、それが市場全体にわたって当社のコスト構造の特定の要素に影響を及ぼす可能性がある。現時点では、当社はその影響は管理可能と見込んでいる

という説明が新たに追加されている。

2025年第2四半期見通しの考慮要因は以下の通り。

- Comparable net revenues(比較可能な総売上):現在のレートに基づき、ヘッジポジションの影響も含め3%の為替の悪影響

- Comparable EPS(為替を含む調整後EPS):現在のレートに基づき、ヘッジポジションの影響も含め5~6%の為替の悪影響

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期の業績は、当社の全天候型戦略の継続的な実行を反映しており、ダイナミックな外部環境を乗り越える事業の回復力を示している

- 長期的な成長アルゴリズムの上限である2%の販売数量増と既存事業売上増を達成

- また粗利益率と営業利益率も同程度に拡大

- 世界のすべての飲料カテゴリーで販売量を伸ばし、全体シェア、国内シェア、海外シェアの3つの主要指標で向上したが、主要国カテゴリーの組み合わせ全体を見渡すと、業績をさらに向上させる余地がまだあると考えている

- フリーキャッシュフロー

- Fairlifeへの条件付対価支払いを除いたフリーキャッシュフローは約5億6000万ドルで、前年同期比で増加

- 当四半期にFairlifeの買収に関連する62億ドルの最終支払いを実施。Fairlifeの成長は2025年の残りの期間、追加生産能力の稼働開始に先立ち緩やかになると予想

- 財務関連

- 当社のバランスシートは引き続き堅調で、純負債レバレッジはEBITDAの2.1倍であり、これは目標レンジの2倍から2.5倍の下限

- 長期的なフリーキャッシュフロー創出に自信を持っており、柔軟性と機会を捉えつつ、成長を促進し、配当を維持するという揺るぎないコミットメントを優先する資本配分計画を推進するための余裕を引き続き有している

- 通期見通し

- 当社は主にローカルで業務を遂行しているが、世界貿易の動向の影響を受けないわけではない

- 現時点で把握している限りでは、関税の動向は当社のシステムのコスト構造の一部や、市場における消費者心理に影響を与える可能性がある

- 2025年のガイダンスは、事業の根底にある推進力と現時点で把握している外部環境を考慮に入れている

- 2025年見通しについては、いくつか留意すべき点がある

- 第2四半期は、前年比で販売数量が厳しい状況にあるが、主要市場における消費者動向への対応策を講じており、明るい兆しも見られる。しかし、回復には時間がかかると見込んでいる

- 当社の決算カレンダーの関係で、第4四半期は1日多くなる

- 質疑応答

- メキシコ市場の詳細について

- メキシコでの第1四半期はやや軟調だったがいくつか要因がある

- メキシコの重要な祝日であるイースターが第1四半期から4月、つまり第2四半期にずれ込んだこと

- メキシコ国内の選挙と地政学的な緊張といったマクロ的な不確実性があったこと

- 地政学的な緊張は米国のヒスパニック系消費者の落ち込みにも繋がった

- また非常に残念な動画が出回った。これは完全に誤りだが事業に影響を与えた(補足:トランプ大統領が移民の取り締まりを開始した時期に、コカ・コーラが中南米系従業員を解雇し、米移民・税関捜査局(ICE)に通報したとされる動画が拡散された後、米国とメキシコの中南米系消費者がコカ・コーラ商品の購入をボイコットした)

- 虚偽の動画は、その拡散力と事業への影響という点で、ほぼ過去のものになったと思う

- 第2四半期がどうなるかは分からないが、メキシコ市場はいずれ回復基調に戻ると考えている

- メキシコでの第1四半期はやや軟調だったがいくつか要因がある

- 世界的な貿易紛争による関税の影響について

- 主要国における貿易、輸出入へのエクスポージャーは、コスト構造に比べてそれほど大きくない

- 例えば米国では、オレンジジュースや一部のディスペンサーといった原材料や、ボトリングシステムで使用している樹脂やアルミニウムといった原材料に多少のエクスポージャーがあるが、これらは全体の規模から見ればごくわずか

- 市場価格にどのような影響を与えるかを考える場合、関税だけでなく、原資産価格の変動、購入先の為替レートの変動、そして長期的なヘッジポジションの変動も考慮する必要がある

- これらすべての要素と、事業全体のコスト要素に関わる他のすべての要因を総合的に考慮し、私たちと現地のボトリングパートナーは価格設定を行っていく

- 主要国における貿易、輸出入へのエクスポージャーは、コスト構造に比べてそれほど大きくない

- 営業利益率が非常に高くなっているが、どこまで持続可能と考えているか

- 長期的な視点で考えると、時間の経過とともに利益率を拡大できるという当社の信念が根付いている

- 過去数年間にわたるポートフォリオへの多額の支出の積み重ねと、今後数年間でさらに生産性を活用できる機会を組み合わせ、成長に傾倒し、ブランドに投資し、必要に応じて適応していく当社の能力に自信を持っている

- 今四半期は、現時点の数字を達成するために多くの適応が必要だった四半期の好例で、今後数四半期はそれを実行できるだけの十分な武器を持っていると確信しているが、どこかで再び方向転換をしなければならない可能性もあるという前提に立っている

- Fairlifeの成長が緩やかになると言及されたが、今後の見通しについて

- Fairlifeはここ数年、非常に高い2桁成長率を複利で達成してきた、非常に大きな事業になりつつある。そのため、これは事業規模全体ではなく、パーセンテージに関する相対的なコメントである

- 第1四半期、Fairlifeは昨年に続き飲料分野に最も多くの小売売上高をもたらしたブランドだった。つまり、売上高、事業の堅調さ、そして規模は引き続き大幅に成長している

- 通期見通しを為替の悪影響が前四半期から改善しているにもかかわらず据え置いた理由について

- 為替は、現在の状況とヘッジポジションに左右されるが、まだ道のりは長い。そのため、現時点ではこれまで通りのガイダンスとするのが賢明だと考える

- (貴社は)ドルベースの成長を重視し、ドル建ての収益成長に尽力してきたが、最近のドル安傾向から何か変化があるか

- 米ドル建てEPSの成長という中核目標に引き続き注力していく

- ドル安が進み、当社の通貨ポートフォリオ全体に影響を及ぼすようなシナリオが今後発生すれば、そのシナリオも検討していく予定だが、現時点では最優先事項ではない

- ドル安に関するニュースの一部は、米ドルインデックスと密接に関連していると考えているが、米ドルインデックスは主に6通貨しかカバーしておらず、ユーロへの偏重も顕著である

- 当社の主要5通貨のうち4通貨は、米ドルインデックスに含まれておらず、現時点では米ドルを当社の通貨バスケット全体の観点から捉えており、ガイダンスにも反映されている

- 第2四半期の見通し詳細について

- 昨年は最も好調な四半期だったため、明らかに状況はより複雑になる

- 米国ではサプライチェーンに短期的な混乱が生じる可能性が高い

- 当社の事業システム、戦略、そして四半期および年間を通して適応していく能力を踏まえると、これは管理可能だと考えている

- メキシコ市場の詳細について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の純売上高(Net Operating Revenues)は111億2900万ドルで、市場予想の111億2000万ドルをやや上回っている

- 2025年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.73ドルで、市場予想の0.71ドルを上回っている

となっている。

まとめ

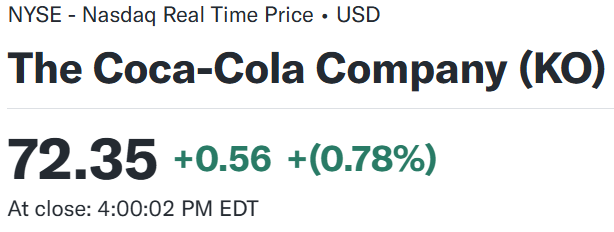

上記の様な決算内容を受けてコカ・コーラの株価は

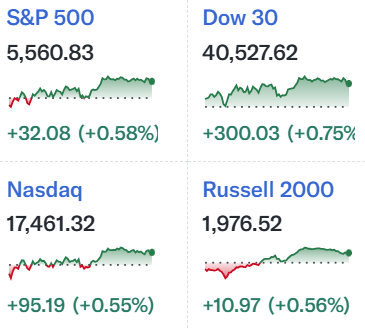

前日比0.78%の上昇。同日の米国市場は

方向感に乏しい動きながら最終的に上昇していたが、コカ・コーラの上昇幅も市場と同程度。決算内容からするともっと上昇しても良い気がするのだが、関税が今後コスト構造や消費者心理に影響を与える可能性への言及が重しになった可能性はある。

決算後数日を含めた年初来のコカ・コーラ株の推移を市場(S&P 500)と比べてみると

年初来は市場とほぼ同等で推移していたが、前回2月の決算で上昇。そしてトランプ政権の関税政策により市場は下落傾向となった中でも、冒頭に挙げた印象の通り堅調で年初来10%を超える株価推移を維持している。

今後のコカ・コーラ株だが、決算内容やトランプ政権の関税政策下での株価推移からすると、関税の影響が経営陣の想定の範囲内に収まってくれれば大崩れはしない気がする。何とか年初来の堅調な株価推移を維持して欲しいものだ。