はじめに

昨日2019年12月13日には、ここ数年自分の米国株投資/資産に影響を及ぼしてきたアメリカと中国の間の貿易問題に関して「第一段階」の貿易合意の詳細で妥結したとの発表がなされた。

その内容を今後の自分の投資のためにも整理しておくと共に、それに伴って自分の米国株資産がどうなったかまとめておくことにする。

2019年12月13日発表の米中「第一段階」通商合意内容

以下は各種報道などから通商合意内容を自分なりにまとめたもの。

- 米国は12月15日に予定していたスマートフォンや玩具など1600億ドル相当の中国製品に対する関税発動を見送る

- 米国は9月1日に発動した対中関税第4弾1200億ドル相当の製品に対する関税を15%から7.5%に引き下げる

- ただし、それ以前の2500億ドル相当の製品については25%の関税を維持する

- 第1弾:2018年7月6日、340億ドル

- 第2弾:2018年8月23日、160億ドル

- 第3弾:2018年9月24日、2000億ドル(2019年5月9日まで税率10%、10日から25%)

- 中国は2017年の購入実績額である240億ドルを基準とし、2年間で米国産の農産物を320億ドル追加購入する

- ライトハイザー米通商代表部(USTR)代表は、合意文書が86ページに及び自分と中国の劉鶴副首相が来年1月初めにワシントンで署名後、公表される見通しと述べた。署名に先立ち両国の法律家が合意内容を精査する予定で、署名の30日後に発効する運びと説明

- ライトハイザー代表は、中国が今後2年間について米国からのモノやサービスの輸入を2017年の水準より少なくとも2000億ドル増やすことにコミットしていると述べた(2017年の米国の対中輸出実績は1870億ドル、その倍ということになる)

- ライトハイザー代表によれば、中国側からは貿易摩擦深刻化以前のコモディティ購入240億ドルに年間さらに少なくとも160億ドルを上積みするとともに、年間の購入を最大500億ドルとするよう努めるとの詳細なコミットメントもあったと述べた。ただし中国の購入には特定の対象や目標があるものの、公表すると市場を歪める恐れがあるため個々のコモディティーに関する詳細な購入目標は公表されない

- 米国家経済会議(NEC)のカドロー委員長は、中国が第一段階の通商合意の条件を履行しない場合、米国は関税を含む措置を講じると警告。合意を巡って不和が生じ解決が不可能になれば「何らかの措置が取られる。合意条件を履行させる手段として関税措置が取られる可能性もある」と述べた

- トランプ大統領は第二段階の貿易合意に向けた交渉が「早急に」始まるだろうとツイート(We will begin negotiations on the Phase Two Deal immediately)

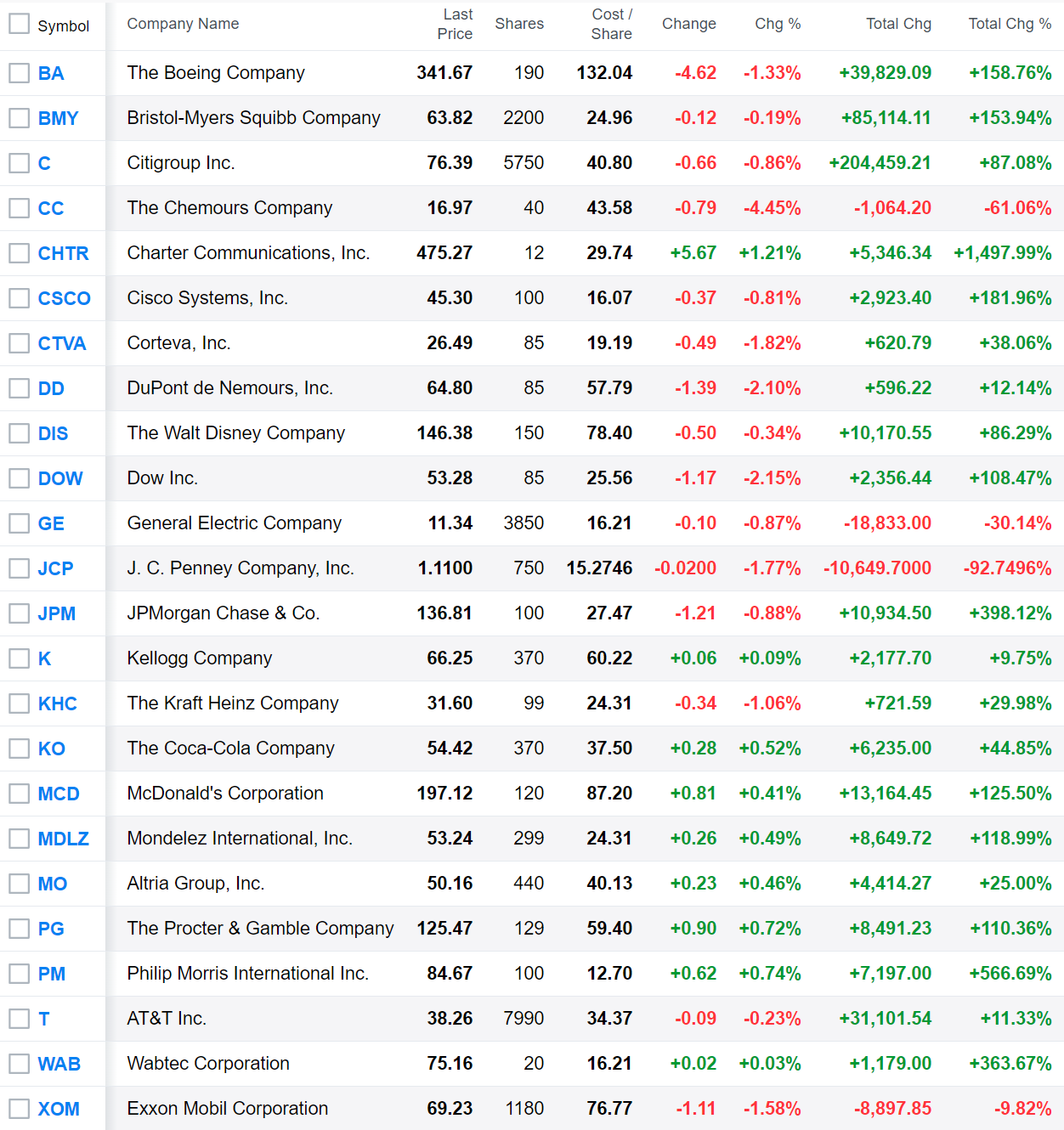

2019年12月13日米国市場閉場後の自分の米国株資産

この発表を受けて自分の米国株資産がどうなったかというと、

100万円超のマイナス…。ダウ、S&P 500ともに0.1%増だったことを考慮すると、自分のポートフォリオが今一つだったことがよく分かる。詳細は以下の様になっている。

所有株数の多い銘柄(BMY、C、GE、T、XOM)が狙い打たれたかのようにマイナスとなっているので、全体的に資産が減少してしまった。

とはいえ、合意がなされずに12月15日に関税が発動してしまったら、来週の月曜日はより酷いことになった事は容易に推測されるので、それを考えれば許容範囲だろう。

そして個々の銘柄の上下は特に米中貿易に係わる傾向が見られたとは思えないが、これは合意の内容がある程度株価に織り込み済みだったということだろう。前日に米中貿易に関してトランプ大統領が「Getting VERY close to a BIG DEAL with China. They want it, and so do we!」とツイートしていたおかげで12日の米国市場閉場後に大幅上昇していたことだし、その調整が入ったということもある。

また、昨日は米中通商合意の他にも、前日の英国総選挙結果、米商務省が11月の小売売上高を発表(前月比0.2%増、市場予想の0.5%増を下回る)といった株価に影響を及ぼす出来事があったので、傾向が明確ではない株価の動きになったのかもしれない。

まとめ

米中「第一段階」通商合意の内容と、それに基づく昨日の自分の資産変動を整理してみた。

ここで気を付けなければいけないのは、あくまで合意は「第一段階」ということで、トランプ大統領がツイートしている「第ニ段階(Phase two)」の貿易交渉がいつ始まり、どのような形で落ち着くのか、という点だろう。

上に書いた様に、12月15日に予定されていた1600億ドル相当の中国製品に対する関税発動は見送られたが、対中関税第1弾~第3弾の2500億ドル相当の製品については25%の関税はそのままであるし、9月1日に発動した第4弾の1200億ドル相当の製品に対する関税も15%から7.5%に引き下げられただけで無くなったわけではない。

第一段階の合意に達するだけでも時間かかかったし、第一段階の通商合意の条件を履行しない場合、米国は関税を含む措置を講じると警告もしており、交渉の先行きが必ずしも保証されているわけでもない。

米供給管理協会(ISM)が12月2日公表した11月の製造業景気指数は48.1(市場予想は49.2)と、10月の48.3から低下し、景気拡大・縮小の節目となる50を4ヶ月連続で下回っているし、上でも触れた重要な指数の一つである11月の小売売上高が市場予想を下回ってもいること等も気に掛かる。

最も重要なのはこのような状況を念頭に置いて自分の投資をどうするか、ということ。長期投資/バイアンドホールドを標榜している自分としては、あくまで淡々と定期的に今までのスタイル通りに投資をしていくことになるが、やはり中国への依存度がある程度高い銘柄には気を付ける必要があるだろう。自分の手持ち株の中では、ボーイング(BA)、シスコ・システムズ(CSCO)、コルテバ(CTVA)などが影響を受けやすそうだ。ただし、そういった銘柄の追加購入をどのタイミングでする、あるいはしない方がいいのかを判断するのは非常に難しい。それが分かるぐらいなら、自分の資産はもっと増えているはずだものなあ。