はじめに

2026年4月22日(水)には自分の所有しているAT&T(T)の2026年第1四半期決算の発表があった。

前回2026年1月の2025年第4四半期決算は売上、EPSが市場予想を上回り、通期見通しも市場予想を大きく上回った事で4.65%の上昇。その際には

「今後のAT&T株だが、今回決算が好結果だったことで決算当日を含め3営業日連続で上昇しており下落傾向を脱した可能性もある。ただ決算前までの下落傾向が3~4ヶ月あったことを考えると、Postpaid phoneの純増数も市場予想を僅かに下回ったこと等もあり、判断を下すにはまだ早いだろう。次回決算でも堅調な結果を出してくれれば多少は安心できるのだが・・・。」

と書いていた。

その後は上記懸念通りとはならずに一段と上昇。3月も中東情勢の影響で市場全体が中で、何故か持ちこたえて月間では3.5%の上昇。しかし市場が上昇傾向にある4月は逆に下落傾向が顕著になっている印象がある。

以下、今回のAT&T決算内容とそれを受けてのAT&T株の動きを確認し整理しておく。

AT&T2026年第1四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

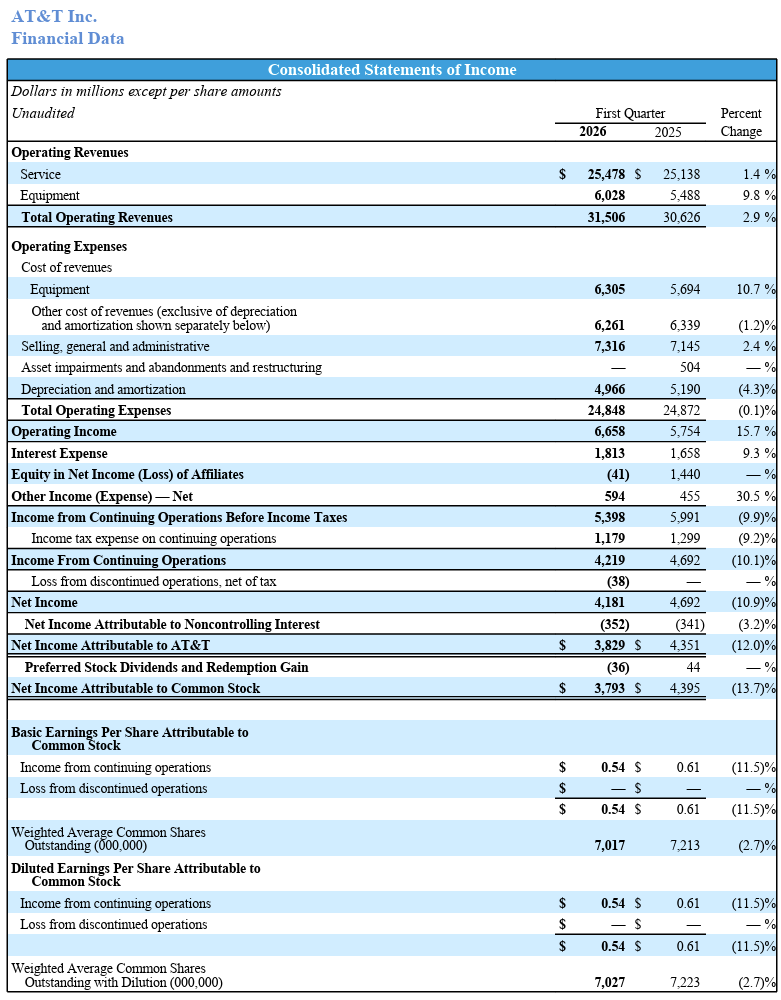

- 2026年第1四半期の総売上高(Total Operating Revenues)は315億600万ドル、前年同期は306億2600万ドルで前年同期比2.9%増加

- 2026年第1四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は38億2900万ドル、前年同期は43億5100万ドルで前年同期比12.0%の減少

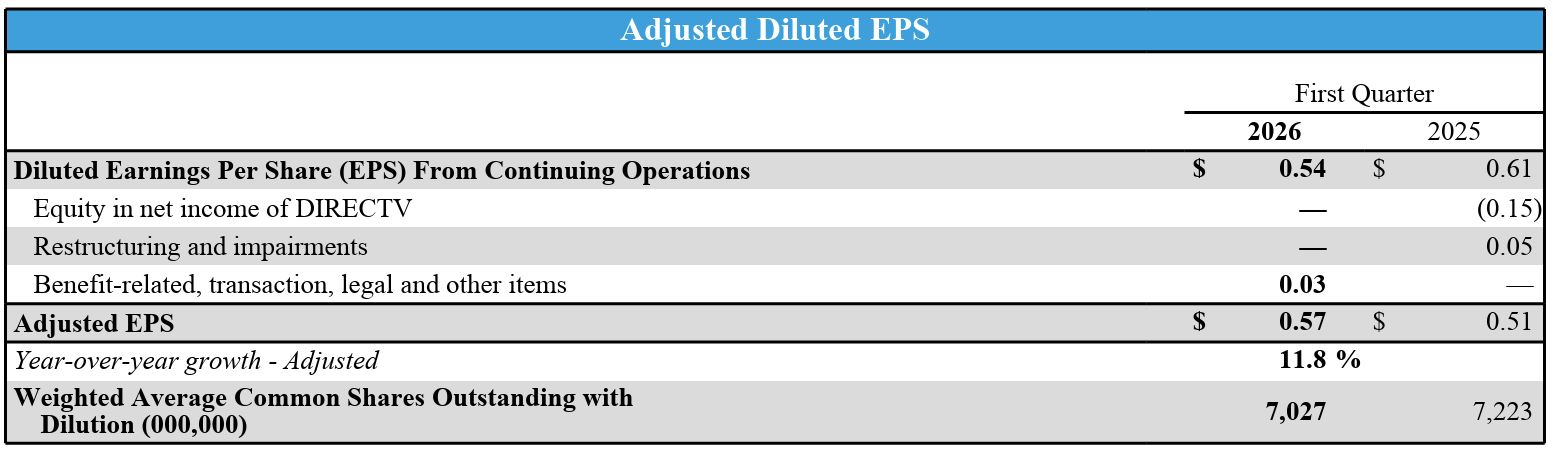

- 2026年第1四半期の調整後一株当たり利益(Adjusted EPS)は0.57ドル、前年同期は0.51ドルで前年同期比11.8%増加

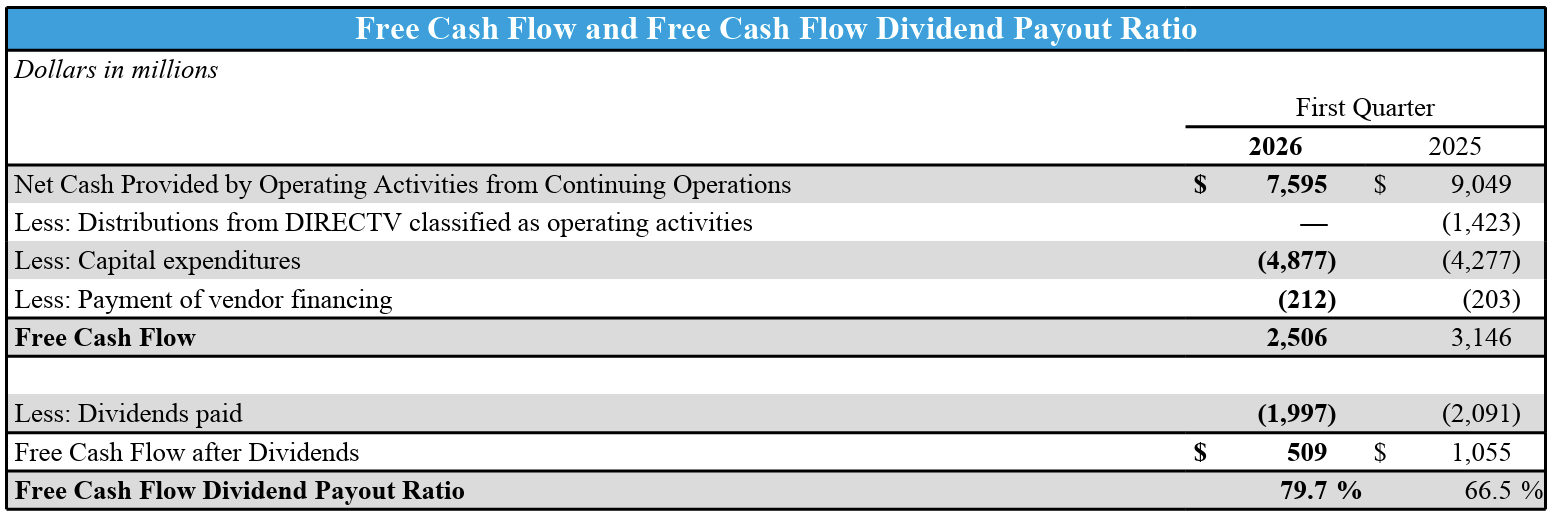

- 2026年第1四半期のフリーキャッシュフローは25億600万ドル、前年同期は31億4600万ドル

事業部業績

前回決算で発表されていた通り、今回から以下の様に事業セグメントが変更になっている(従来はCommunications(通信)事業とLatin America事業の2つ)。

- Advanced Connectivity(アドバンスト・コネクティビティ):

主に国内の5Gおよび光ファイバーベースのワイヤレス、インターネット、その他の高度な接続サービス。2025年の連結売上高の約90%を占めた - Legacy(レガシー):

銅線ベースのネットワークを通じて消費者および法人顧客に提供される、国内の従来の音声およびデータサービス - Latin America(ラテンアメリカ):

従来通りメキシコにおけるワイヤレス事業

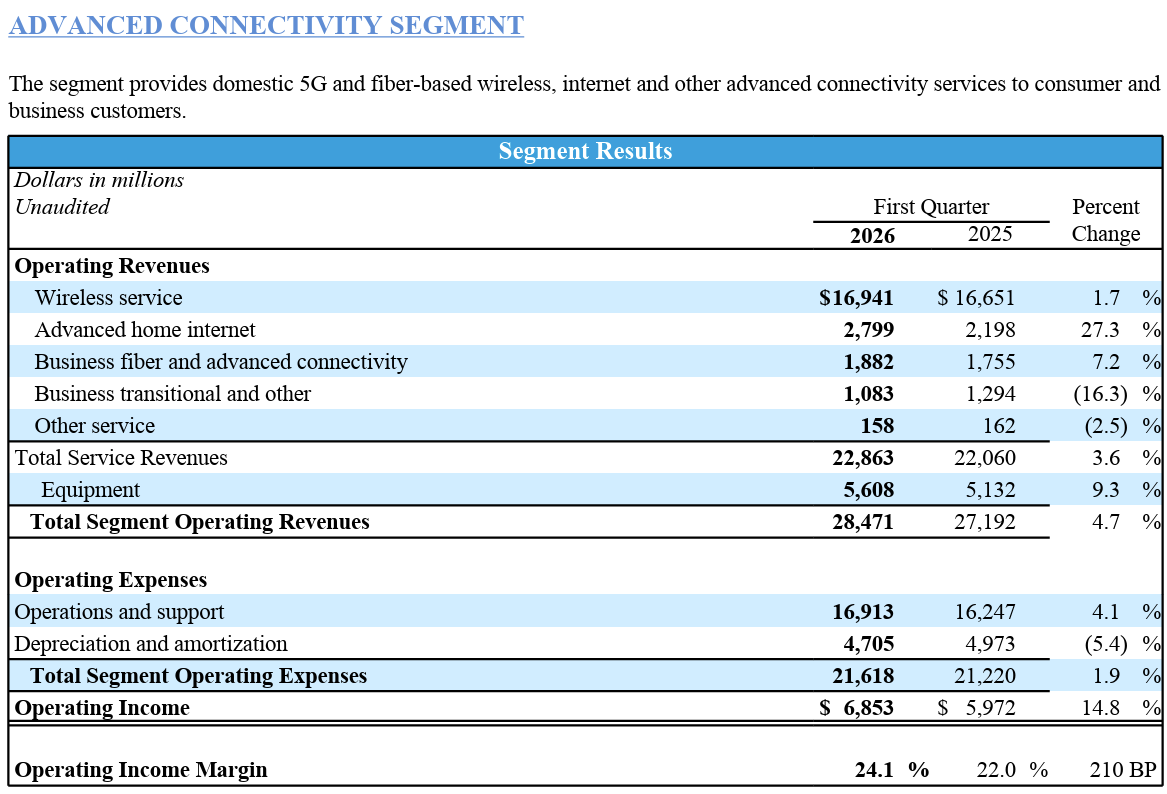

【Advanced Connectivity(アドバンスト・コネクティビティ)】

- Operating Revenues(売上):284億7100万ドル、前年同期比4.7%増

- Operating Income(営業利益):68億5300万ドル、前年同期比14.8%増

- Operating Income Margin(営業利益マージン):24.1%、前年同期比2.1%増

![]()

- 月額料金を支払う携帯電話契約数(Postpaid phone)は29万4000純増で解約率は0.89%

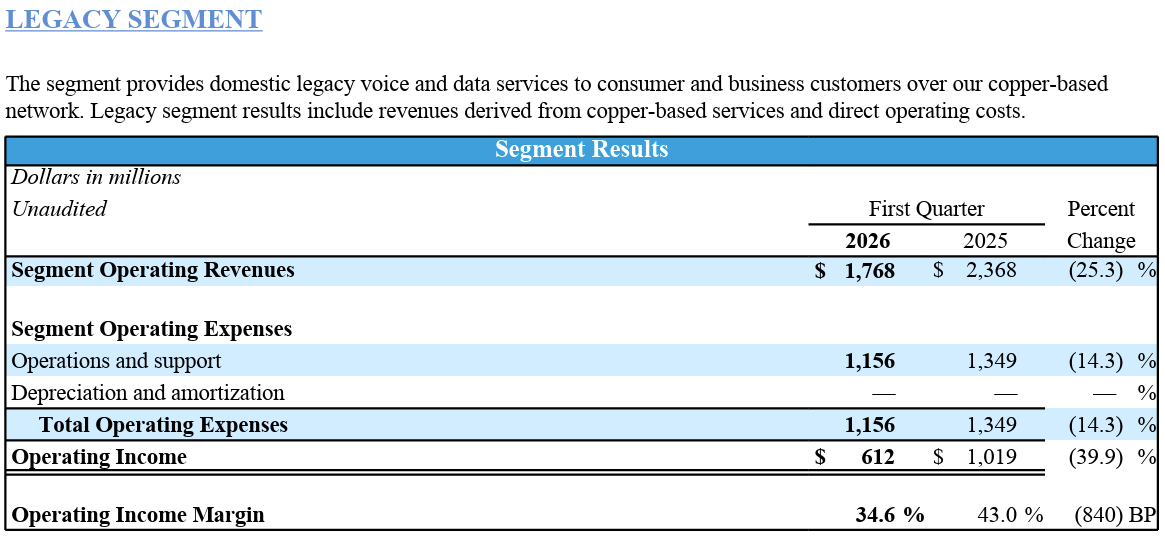

【Legacy(レガシー)】

- Operating Revenues(売上):17億6800万ドル、前年同期比25.3%減

- Operating Income(営業利益):6億1200万ドル、前年同期比39.9%減

- Operating Income Margin(営業利益マージン):34.6%、前年同期比8.4%減

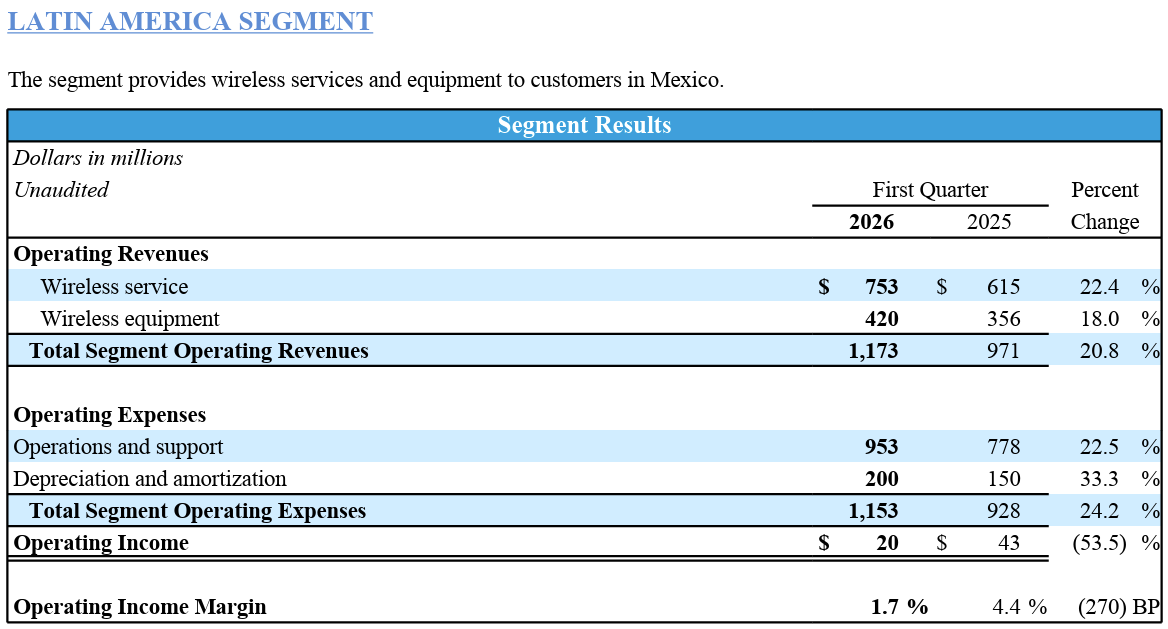

【Latin America(ラテンアメリカ)】

ラテンアメリカ事業はメキシコにおけるワイヤレスと機器サービスのみで事業規模が極めて小さいのため、以下の図表数値のみを参考として掲載。

2026~2028年通期見通し

今回も2026~2028年の見通しという形での提供となっている。

- Service Revenue Growth(サービス売上成長率):low-single-digit range annually(年間一桁台前半)

- Advanced Connectivity(アドバンスト・コネクティビティ): mid-single-digit range annually(年間一桁台半ば)、2026年は5%の成長率

- Adjusted EBITDA(調整後EBITDA):2026年は3~4%、2028年には5%に改善

- Advanced Connectivity(アドバンスト・コネクティビティ): mid-to-high-single-digit range annually(年間一桁台半ばから後半)、2026年は6%の成長率

- Capital Investment(設備投資):年間230億~240億ドル

- Free Cash Flow: 2026年は180億ドル、2027年は190億ドル、2028年は210億ドル

- Adjusted EPS(調整後EPS):2026年は2.25~2.35ドル、2028年までの3年間で2桁のCAGR(Compound Annual Growth Rate:年平均成長率)

いずれも前回と変わらず。

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期ハイライト

- 5Gと光ファイバー主導による成長戦略は順調

- 光ファイバーと固定無線によるインターネットの顧客純増数は合計58万4000人で、これは当社史上最高の第1四半期の結果。消費者と法人の純増数が50万人を超えたのは6四半期連続

- 顧客がAT&Tからワイヤレスおよびインターネット接続を購入するにつれて、解約率の改善傾向とアカウント成長のさらなる改善が見られると予想

- Lumenとの取引を予定より早く完了し、110万人の光ファイバー顧客と400万を超える光ファイバー拠点を追加

- お客様が望む方法でサービスを提供するという当社のアプローチを推進する一貫した原則に基づき、AT&T Guarantee(保証)の拡充とAT&T OneConnect(業界初の光ファイバーとワイヤレスを月額定額料金で提供する単一サブスクリプションサービス)を導入

- 5Gと光ファイバー主導による成長戦略は順調

- 現在、当社は3700万を超える顧客拠点に光ファイバーを提供しており、2020年代末までに6000万拠点以上への拡大を目指している

- 高性能ネットワークへの投資は、競争力のある米国のAIエコシステムにとって不可欠な要素であり、引き続き注力していく

- 第1四半期業績と見通し

- 連結ベースでは第1四半期の総売上は前年同期比2.9%増、サービス収益は1.4%増

- 移行およびレガシー収益の減少によって部分的に相殺されるものの、光ファイバーおよび固定無線インターネットの顧客数の増加、そしてインターネットと無線接続の両方でAT&Tを選択する顧客アカウントの増加によって当社の成長は牽引され、引き続き通期の連結サービス収益は1桁台前半の成長率で推移すると想定

- 調整後EBITDAは第1四半期に前年同期比2.3%増加し、調整後EBITDAマージンは30ベーシスポイント低下して37.4%

- マージンの低下は、前年同期にベンダーとの和解の解決に関連して、調整後EBITDAに約1億ドルの利益が含まれていたことに起因

- 2028年末までに年間40億ドルのコスト削減という目標達成に向け、進行中の変革イニシアチブの実行は順調に進捗

- これにより第2四半期には調整後EBITDAの成長が改善すると想定

- 引き続き通期の連結調整後EBITDA成長率は3~4%の範囲と想定

- フリーキャッシュフローは25億ドルで、1月に提示した20億ドル~25億ドルの見通しの上限に相当

- 前年比で約6億ドル減少したが、これは主に光ファイバー展開のペースを加速するにあたり、設備投資額が51億ドル増加したことによるもの

- 第2四半期のフリーキャッシュフローは40億ドルから45億ドルの範囲になると予想しており、通期では180億ドル以上のフリーキャッシュフローを引き続き想定している

- 連結ベースでは第1四半期の総売上は前年同期比2.9%増、サービス収益は1.4%増

- 今回からの新しいセグメント報告では、連結収益の90%以上、調整後EBITDAのほぼすべてが、アドバンストコネクティビティセグメントによって生み出される

- 財務関連

- 第1四半期末の純負債対調整後EBITDA比率は2.71倍で、昨年の第4四半期末の2.53倍から上昇したが、これは主にLumenとの取引の完了によるもの

- 現在進行中のEchoStarとの取引後、純負債比率は約3.2倍に上昇し、その後2026年末までに約3倍に低下して、取引後約3年以内に目標である2.5倍の範囲に戻ると引き続き予想している

- 第1四半期末の現金残高は120億ドル、タームローンで引き出し可能な資金は190億ドル

- 第1四半期には、配当と自社株買いを通じて43億ドルを株主に還元

- 年も約80億ドルの自社株買いを実施し、2028年まで一定のペースで自社株買いを継続し、期間中に450億ドル以上を株主に還元するという計画を実行していく予定

- 質疑応答

- AT&T OneConnectの展開について

- OneConnectによって、セグメントや顧客をこれまでとは異なる視点で見ることができるプラットフォームが確立された

- 顧客は端末を以前よりも長く使い続ける傾向が強まっており、また、端末をある通信事業者から別の通信事業者へ乗り換えることにも慣れてきている

- OneConnectをカスタマイズすることで、お客様を確実に獲得し、解約率を低下させるネットワーク構造に結びつけたいと考えている

- 今年中には、このプランのバリエーションがさらに増え、この仕組みの条件を満たし、活用できる顧客層をより広く開拓していくことになるだろう

- 既存の銅線廃止プログラムの現状について

- 古い銅線インフラは誰の役にも立たず、膨大な電力を消費するので、この国にとって正しい動き

- サイバーセキュリティの観点からも、適切に構築された今日のテクノロジーほど安全で堅牢ではなく、現在私たちがネットワークに組み込んでいるようなレベルの回復力やサービスも提供していない

- 今後数ヶ月で、さらに銅線廃止プログラムの動きが活発化するのを目にするだろう

- この事業を停止させるのは、いわゆる華やかな仕事とは言えまないが、必要不可欠な仕事

- 銅を使い終わった後にどうするか、どうやって運び出して収益化し、必要なことをすべて行うかといったすべてを計画しており、2030年までには非常に良い状態になっていることを目指している

- こうしたコスト改善と構造は、皆様にお見せした今後のガイダンスにすべて盛り込まれている

- 衛星通信の脅威について

- 当社は優れた光ファイバー網、優れた無線ネットワーク、そしてアカウント管理や請求管理のノウハウを持つ優れた顧客基盤を持っている

- ダイレクト・トゥ・セルなどのアクセス技術が今後さらに普及し、空白地帯を埋める機会が生まれることを考えると、当社は既にアクセスプロバイダーとして優れた統合を実現しており、こうした機能を追加できる立場にあると考えている

- この業界には、安価に参入しようとしたり、最低限のサービス提供に必要なパフォーマンスレベルを理解せずに参入しようとしたりする企業が数多く存在するが、顧客はもはや多くの中断を許容しない

- 衛星は屋外では非常にうまく機能するが屋内ではあまりうまく機能せず、過去何十年にもわたって構築されてきたインフラの多くは建物の内部に構築されている

- 光ファイバーを過度に強調するつもりはないが、一度顧客に導入すれば非常に有利な状況になる。なぜなら、利用可能なあらゆる技術の中で最も低い限界費用で運用できるだけでなく、パフォーマンスも優れているため

- ネットワーク事業において、最高レベルのパフォーマンスと低い限界費用が両立すれば、長期的に見て非常に優れた組み合わせとなる

- 衛星分野における理想的な結果は、複数の衛星コンステレーションが軌道上に存在することで、いずれは少なくとも3つのコンステレーションが米国に有能な製品とサービスを提供できるようになるだろうと予想している

- 現在、そのうちの1社であるAST SpaceMobileと緊密に連携し、事業の立ち上げと実現可能性を確保している

- 我々の目標は1社だけではなく、複数社と提携し、ネットワーク上のトラフィックを管理し、パケットを制御することで、異種混在ネットワーク上でエンドツーエンドの統合サービスを提供できるようなアーキテクチャを構築すること

- AT&T OneConnectの展開について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の総売上高(Total Operating Revenues)は315億600万ドルで、市場予想の312億5000万ドルを上回っている

- 2026年第1四半期の調整後一株当たり利益(Adjusted EPS)は0.55ドルで、市場予想の0.46ドルを上回っている

- 2026年第1四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は29万4000純増で、市場予想の27万2000増を上回っている

となっている。

まとめ

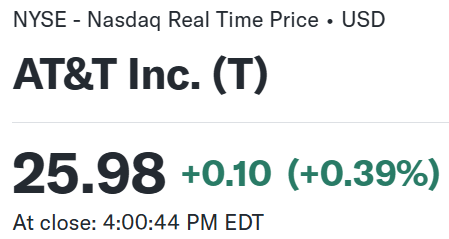

上記の様な決算結果を受けてAT&T株は

前日比0.39%の上昇。同日の米国市場が

前日の米国市場閉場後にトランプ大統領がSNSにイランとの停戦を無期限に延長する旨の投稿をしたことを受けて上昇したのと比べるとAT&Tのやや上昇は見劣りがする。

ただ日中の動きを見てみると

開場直後に前日比3%を超える下落となっており、それからは回復して取引を終えている。

市場予想を上回る売上、EPS、Postpaid phone純増数だったにもかかわらず、序盤に下落した理由が不可解だったのだが、調べてみると同日ブルームバーグがドイツテレコムがTモバイルとの経営統合(既にドイツテレコムはTモバイルの約53%の株式を保有)を目指しているとの関係筋からの情報を報道したことが影響したようで、その後はAT&Tの堅調な決算が改めて評価されたことで最終的には上昇で終えたものと思われる。ちなみに同日の米大手通信業者の株価は以下の様になっている。

年初来のAT&T株の推移を市場(S&P 500)と比べると

ほぼ冒頭に挙げた通りだが、4月は上旬の下落が顕著だったものの中旬はやや下げ止まっていて自分の印象とは異なっていた。そして今回決算では内容は良かったものの業界的な理由により僅かな上昇となっている。

今後のAT&T株だが、今回決算発表と同日に同業他社のドイツテレコムとTモバイルの経営統合報道があったため、決算内容自体がどう評価されたのかはしばらく様子を見る必要がありそうだ。個人的には決算内容自体は良かったと言って良いと思うので、下落傾向に転じることは無いと思いたい。ただ年初来の株価はマイナス5%~プラス15%超と幅が広く、方向感に乏しい動きとなっているので注意していきたい。