はじめに

2026年4月21日(火)には自分の所有銘柄であるGEエアロスペース(GE)の2026年第1四半期決算発表があった。

前回2026年1月の2025年第4四半期決算時は売上、EPSは市場予想を上回って好調だったものの、2026年通期の調整後EPS見通しが市場予想の下限とほぼ同じで期待外れに終わったことで7%を超える下落。その際には

「今後のGEエアロスペース株だが、今回決算の下落要因と思われる市場予想の中間値より低かった通期見通しを考えるとあまり期待できそうにはない。とはいえ市場の期待値が高過ぎたという側面もあると思われるので、何とか下落傾向が続くことなく市場と同等、あるいは横ばい程度の株価推移となることを願いたい。」

と書いていた。

その後2月に入ってやや上昇した感はあったが、3月は中東情勢の影響で月間17.1%の下落となっており、第1四半期決算以降は全体的に振るわない印象。

そんな状況の中で今回の決算内容及びそれを受けてGEエアロスペース株はどうなったのか、以下に確認して整理しておく。

2026年第1四半期GEエアロスペース決算概要

以下の内容は、GEエアロスペースの企業サイトより引用・抜粋。

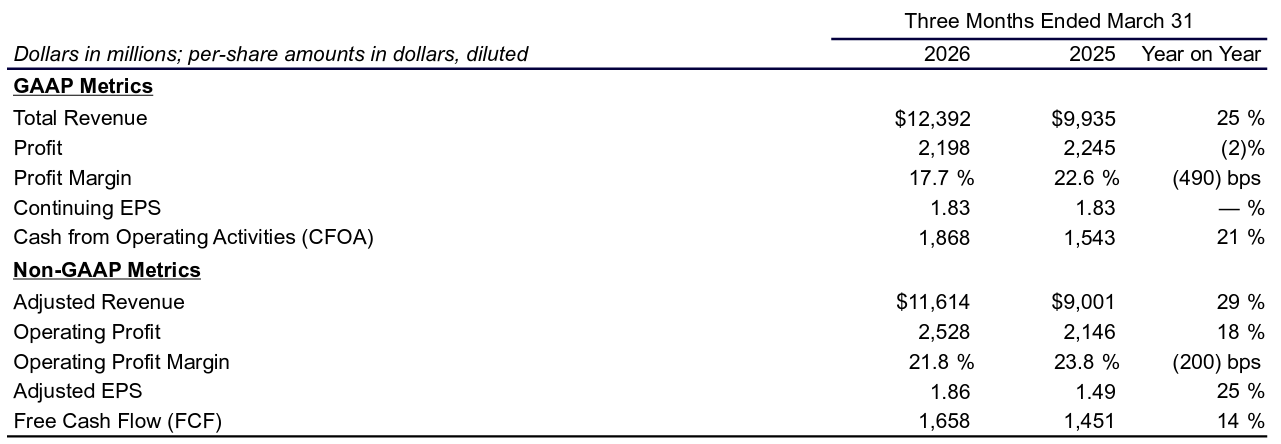

- 2026年第1四半期の総売上高(Total Revenues)は123億9200万ドル、前年同期は99億3500万ドルで前年同期比25%の増加

- 2026年第1四半期の調整後売上高(Adjusted Revenues)は116億1400万ドル、前年同期は90億100万ドルで前年同期比29%の増加

- 2026年第1四半期の調整後一株あたり利益(Adjusted EPS)は1.86ドル、前年同期は1.49ドルで前年同期比25%の増加

- 2026年第1四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は16億5800万ドル、前年同期は14億5100万ドルで前年同期比14%の増加

事業部別業績

【Commercial Engines & Services(CES:商用エンジン及びサービス)】

- 受注(Orders):173億3100万ドルで前年同期比93%増加

- 売上(Revenue):89億2000万ドルで前年同期比34%増加

- 収益(Operating Profit/(Loss)):23億5600万ドルで前年同期比23%増加

- マージン(Operating Profit/(Loss) Margin):26.4%で前年同期は28.7%

【Defense & Propulsion Technologies(DPT:防衛及び推進技術)】

- 受注(Orders):61億7400万ドルで前年同期比67%増加

- 売上(Revenue):32億1400万ドルで前年同期比19%増加

- 収益(Operating Profit/(Loss)):3億7900万ドルで前年同期比17%増加

- マージン(Operating Profit/(Loss) Margin):11.8%で前年同期は12.0%

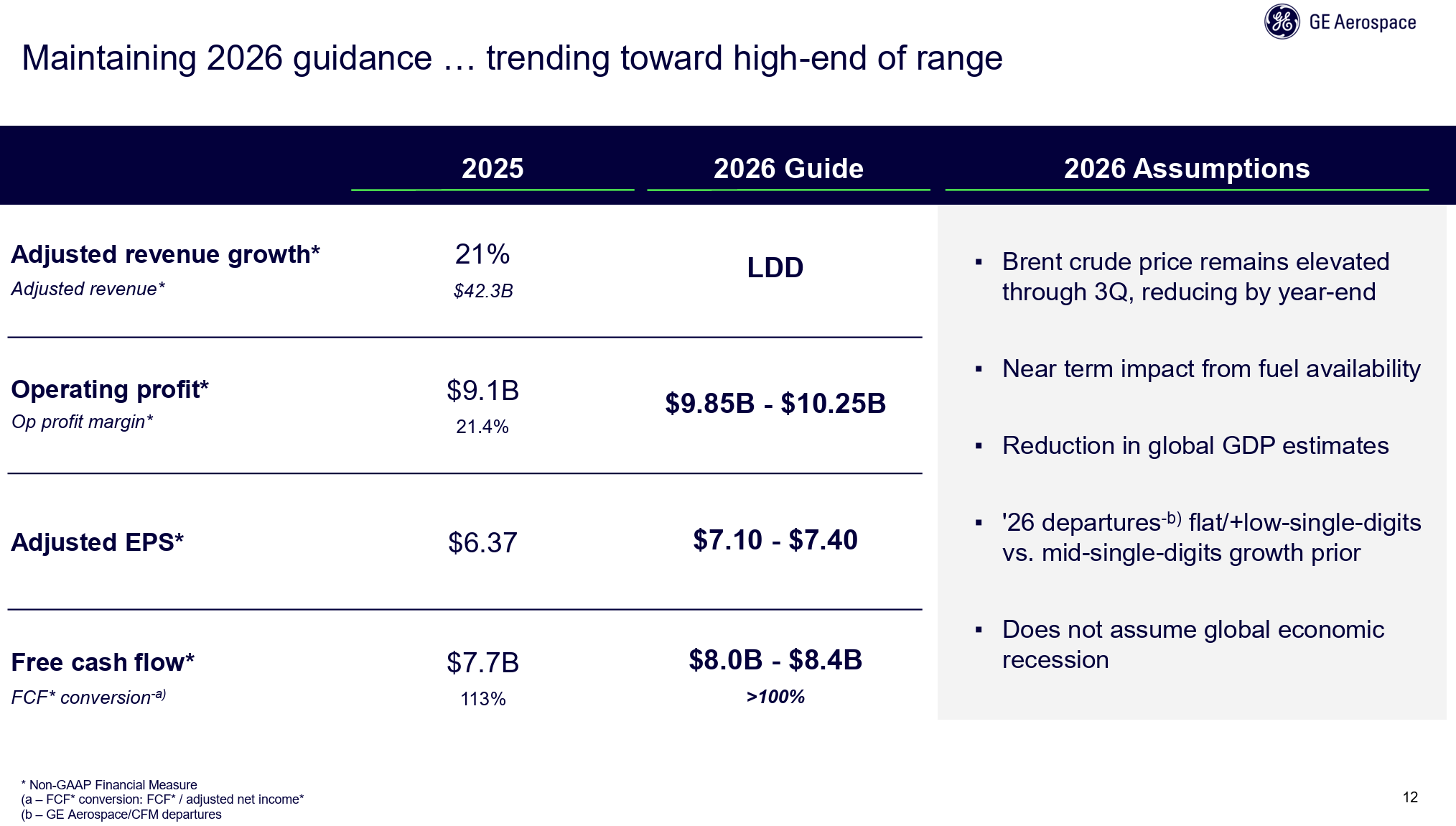

2026年通期見通し

2026年通期見通しは以下の通り。

- 調整後売上成長率(Adj. revenue growth):10%台前半(Low Double Digits)

- 営業利益(Operating profits):98億5000万~102億5000万ドル

- 調整後EPS(Adjusted EPS):7.10~7.40ドル

- Free cash flow:80億~84億ドル

いずれも前回と変わらず。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期の業績について

- 2026年は好調なスタートを切った

- 受注は87%、売上高は29%、営業利益は18%、EPSは25%、フリーキャッシュフローは14%増加

- FLIGHT DECK(GEエアロスペース独自のオペレーティング・モデル)により、エンジン納入総数が43%増加

- 2026年は好調なスタートを切った

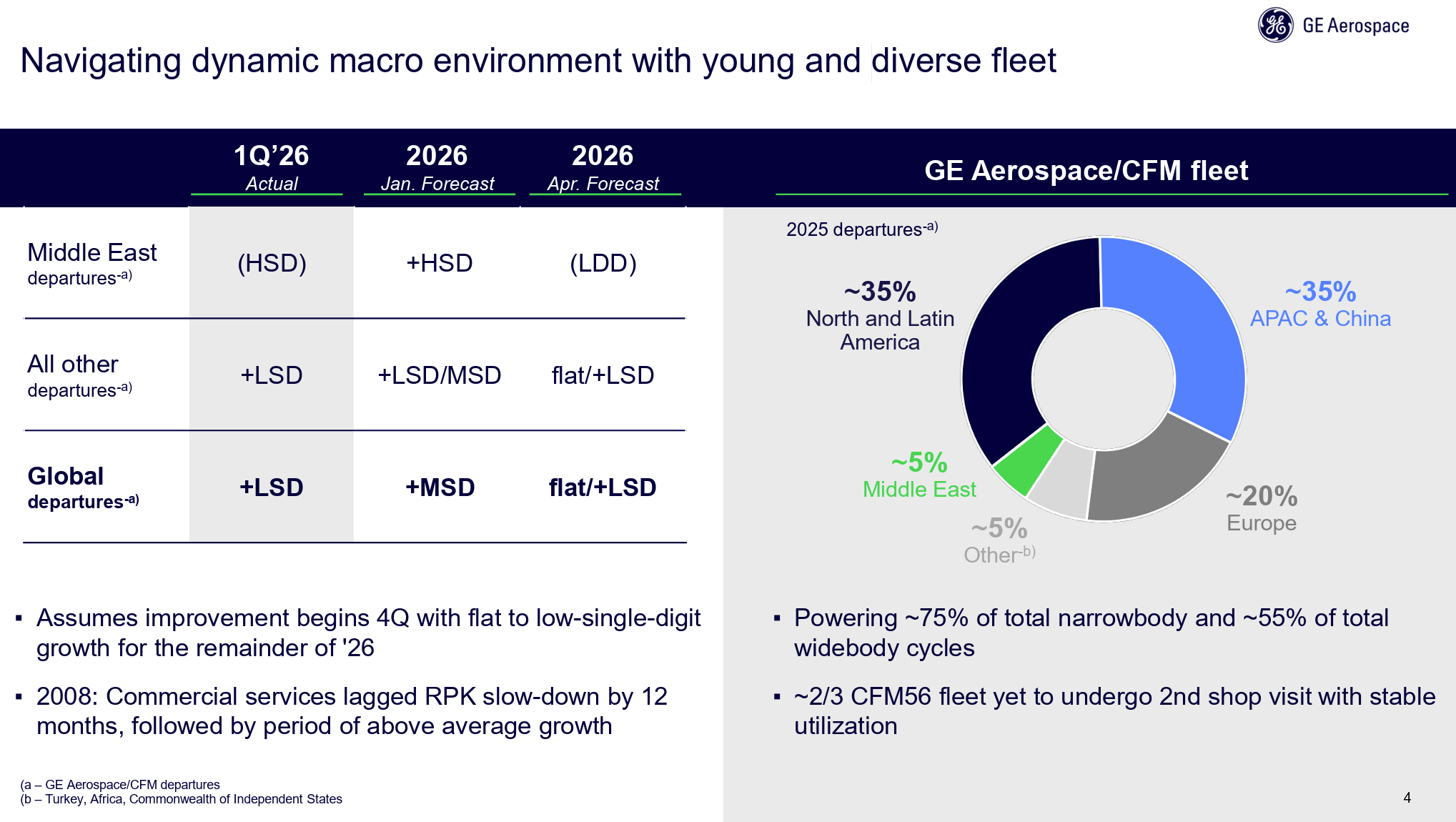

- 世界のフライト数

- 第1四半期のグローバルフライト数は1桁台前半の増加だっが、フライト全体の約5%を占める中東では1桁台後半の減少

- 2026年残りの期間については、紛争とその影響が夏まで続くという現在の想定に基づき、複数のシナリオを評価してさまざまな結果を導き出した

- その結果、通年のフライト数の見通しを、1桁半ばの成長から横ばいから1桁台前半の成長に下方修正する

- これには中東での2桁台前半の減少とその他地域での小幅な減少が含まれる

- 世界金融危機時の経験に基づくと、サービスへの影響は航空交通需要の変化から数四半期遅れて現れ、その後平均を上回る成長期が続く可能性が高い

- エンジン納入の加速、部品生産の拡大、防衛産業基盤の強化を支援するため、米国製造拠点と供給拠点に2年連続となる10億ドルを投資する計画を2026年3月に発表

- 見通しについて

- 今後数年間の成長を支える堅固な受注残高を有し、現在の環境を乗り切るための対策を講じており、マクロ経済情勢がダイナミックに変化しているが全事業においてガイダンスを維持する

- 通期見通しにおける前提/仮定は以下の通り

- 通年のフライト数の見通しは横ばいから1桁台前半の成長

- ジェット燃料価格は第3四半期まで現在の水準を上回り、年末には現在の水準まで低下

- 特定の地域における燃料供給状況が短期的に影響を与える可能性

- 世界的なGDP成長率の低下が航空旅行需要に影響するが、世界的な景気後退の展開を想定してはいない

- 短期的には受注は引き続き好調で、第1四半期の好調さは第2四半期にも継続する見込み

- 通期では利益、フリーキャッシュフローが見通し範囲の上限に向かっている

- 原油価格の上昇に伴う不確実性がなければ業績予想を引き上げていただろう

- 質疑応答

- 第1四半期のスペアパーツ受注が非常に好調だったが、将来起こりうる混乱や懸念を前に、需要の前倒しや顧客がアフターマーケットで買いだめをしていたような兆候はあるか

- 需要が前倒しになっている兆候や質問の具体的な内容については、そのような動きは見られない

- LEAPエンジンのアフターマーケット収益性に関する最新情報について

- LEAPのサービス事業は順調に推移しており、今年はさらに利益率が改善すると見込んでいる

- 総合的に長期的な視点で考えると、LEAPサービスの利益率は2028年頃までにCESサービス全体の利益率に近づくと予想

- スペアパーツの納期遅延が継続的に増加している点について

- 需要が供給を上回っていることの表れであり、運用面では決して誇れることではない

- 納期厳守はFLIGHT DECKおける重要な運用KPIの一つであり、目標である

- ジェット燃料価格高騰により航空会社が深刻な財政難に陥る可能性など、起こり得るリスクについて

- 様々な可能性を検討せざるを得ない状況

- 特に中東情勢の長期化など、今後どうなるかは誰にも分からないため、特定のシナリオに固執しようとはしていない

- 顧客基盤におけるリスクについては十分に認識している

- 現状を踏まえ、経営陣として、既知の情報と未知の情報を考慮し、より慎重な支出を行うよう努めている

- GE9Xエンジンの状況について

- スケジュールに変更はなく、損失にも変更はない(前四半期決算では「2026年にはエンジンの出荷台数を増やし続ける予定で、それに伴いGE9Xプログラムの損失は前年比で倍増する見込み」、「2026年ガイダンスには、これらの損失がその水準に達することを織り込んでいる」としていた)

- 納入は下半期に集中する見込み

- 現時点では、通年の業績がこれまでお伝えしてきた内容と大きく変わる理由はないと考えている

- 第1四半期のスペアパーツ受注が非常に好調だったが、将来起こりうる混乱や懸念を前に、需要の前倒しや顧客がアフターマーケットで買いだめをしていたような兆候はあるか

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の調整後売上高(Adjusted Revenues)は116億1400万ドル、市場予想の107億1800万ドルを上回っている

- 2026年第1四半期の調整後一株あたり利益(Adjusted EPS)は1.86ドル、市場予想の1.60ドルを上回っている

となっている。

まとめ

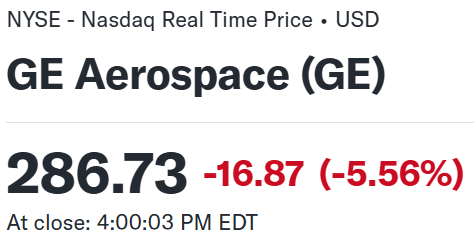

上記の様な決算を受けてGEエアロスペースの株価は

前日比5.56%の下落。同日の米国市場が

取引開始直後は上昇したものの米イランの協議再開が不透明との報道が伝わり下落傾向となり、閉場前にはバンス副大統領が協議が行われる予定のパキスタンへの訪問を見送ると報道されたことにより下げ幅を拡大したが、前日比0.6%下落程度にとどまっているのと比べるとGEエアロスペースの下落幅は極めて大きい。

市場予想を大きく上回る売上高、EPSに加え、通期見通しも維持してレンジの上限見込みとしたのだが、フライト数の見通し下方修正やジェット燃料の高騰などがエンジンを供給しているGEエアロスペースへの懸念として、より強く材料視された(実際カンファレンスコールでもリスクがあることに言及していた)ことが大幅下落となったようだ。

年初来のGEエアロスペース株の推移を市場(S&P 500)と比べると

冒頭に書いた通り2月は堅調だったが3月の下落がきつく年初来安値となり、4月の市場全体の上昇で多少は回復したがここ数日は伸び悩み、今回決算で大幅下落となっている。

過去1年の推移を見ても

3月の下落が際立っているのが判る。

今後のGEエアロスペース株だが、今回の第1四半期決算内容は好調だったものの、中東情勢の影響によるジェット燃料高騰、フライト便数減少見込みなどがGEエアロスペースの業績に影響を及ぼす懸念から大きく下落したことを考えると不透明感は拭えず、株価上昇には期待しない方が良さそうだ。特に短期的には決算後数日の株価が下落傾向となるのかに注意しておきたい。またGEエアロスペースの見通しに含まれている前提/仮定内で事態が落ち着き、新たなネガティブサプライズが発生しないことを願いたい。

補記

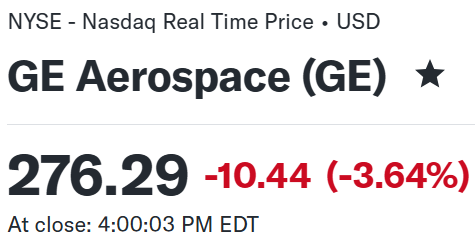

決算発表翌日もGEエアロスペース株は

3.64%の下落。恐らくUBSとモルガン・スタンレーが投資格付けは維持(BuyとOverweight)したものの、目標株価をそれぞれ357ドルから300ドル、425ドルから400ドルに引き下げたことが原因と思われる。