はじめに

2025年4月23日(水)には自分の所有銘柄であるGEベルノバ(GEV)の2025年第1四半期決算発表があった。

前回2025年1月の2024年第4四半期決算時には売上高が市場予想に届かず取引開始前には下落していたのだが、決算内容が消化されるに従い風力発電以外の事業の好調さや、トランプ氏のデータセンター投資施策もあってか結局上昇して株価は420ドル台。

しかしGEベルノバの決算翌週に中国の新興AI(DeepSeek)台頭が米国の半導体メーカーからデータセンターまでサプライチェーン全体で需要を促進するという見方に疑問が広がったことで、データセンターの電力を担うGEベルノバ株は1日で20%を超える下落。

ただその後は周知の通りトランプ政権の関税政策のため市場は下落の一途をたどっている一方、GEベルノバはそこまで大幅な下落とはなっていない印象もある。もっとも1月下旬の20%下落が大きかったためかもしれないが・・・。

そんな状況の中、今回のGEベルノバの決算内容そしてそれを受けての株価はどうなったか。以下に内容を確認し整理しておく。

2025年第1四半期決算概要

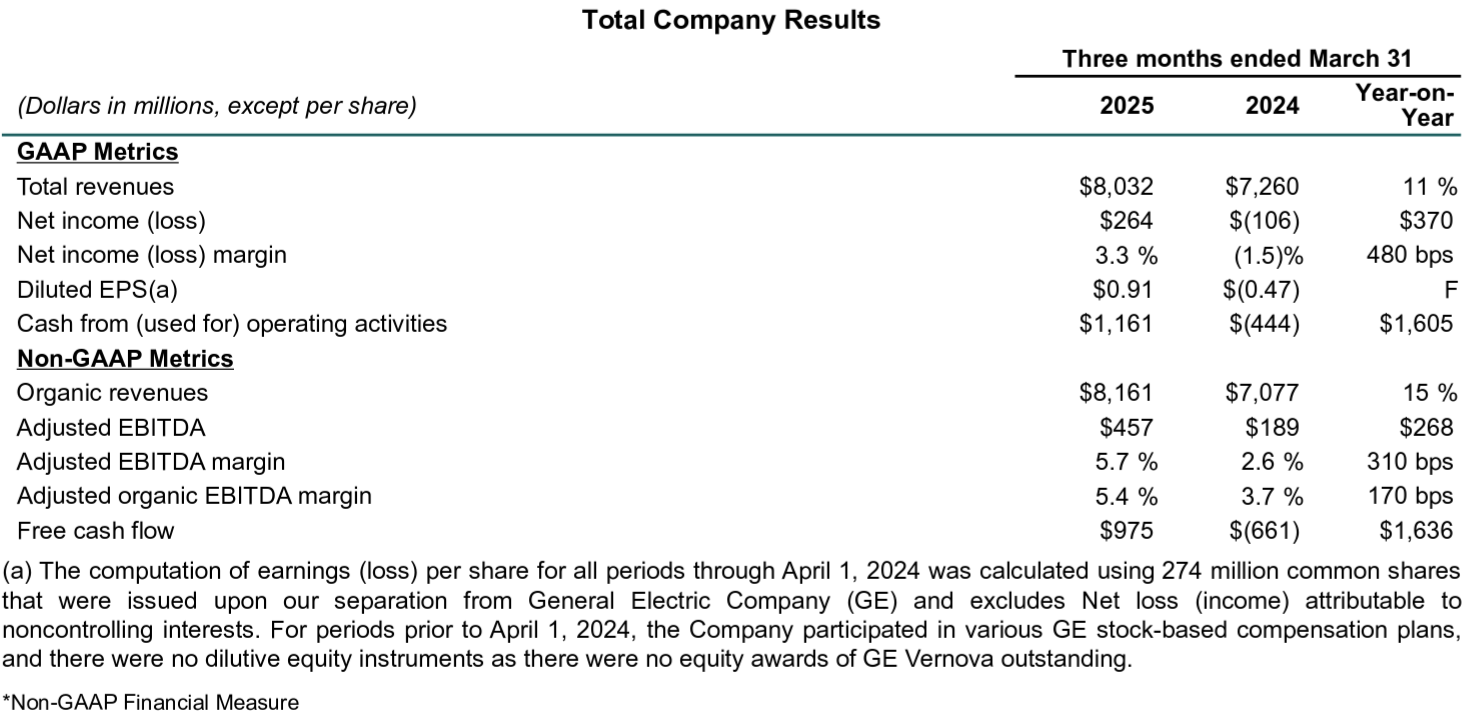

以下の内容は、GEベルノバの企業サイトより引用・抜粋。

- 2025年第1四半期の総売上高(Total Revenues)は80億3200万ドル、前年同期は72億6000万ドルで前年同期比11%の増加

- 2025年第1四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は0.91ドル、前年同期は0.47ドルの損失

- 2025年第1四半期の調整後EBITDA(Adjusted EBITDA)は4億5700万ドル、前年同期は1億8900万ドル

- 2025年第1四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は9億7500万ドル、前年同期は6億6100万ドルの流出

事業部別業績

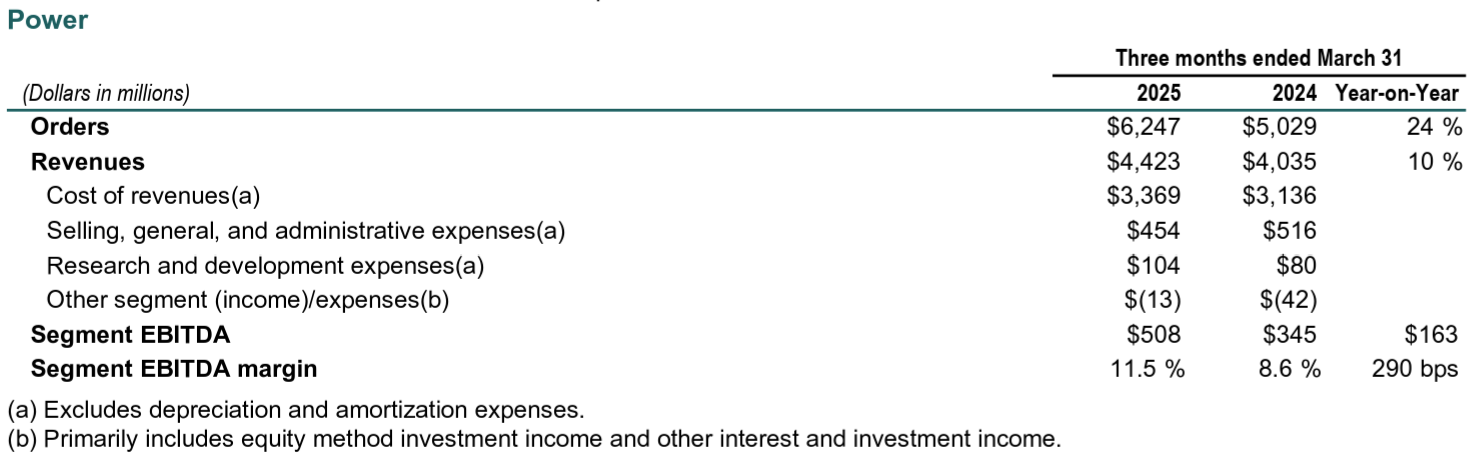

【Power(電力事業)】

- 受注(Orders):62億4700万ドルで前年同期比24%増加

- 売上(Revenues):44億2300万ドルで前年同期比10%増加

- EBITDA(Segment EBITDA):5億800万ドルで前年同期は3億4500万ドル

- EBITDAマージン(Segment EBITDA margin):11.5%で前年同期は8.6%

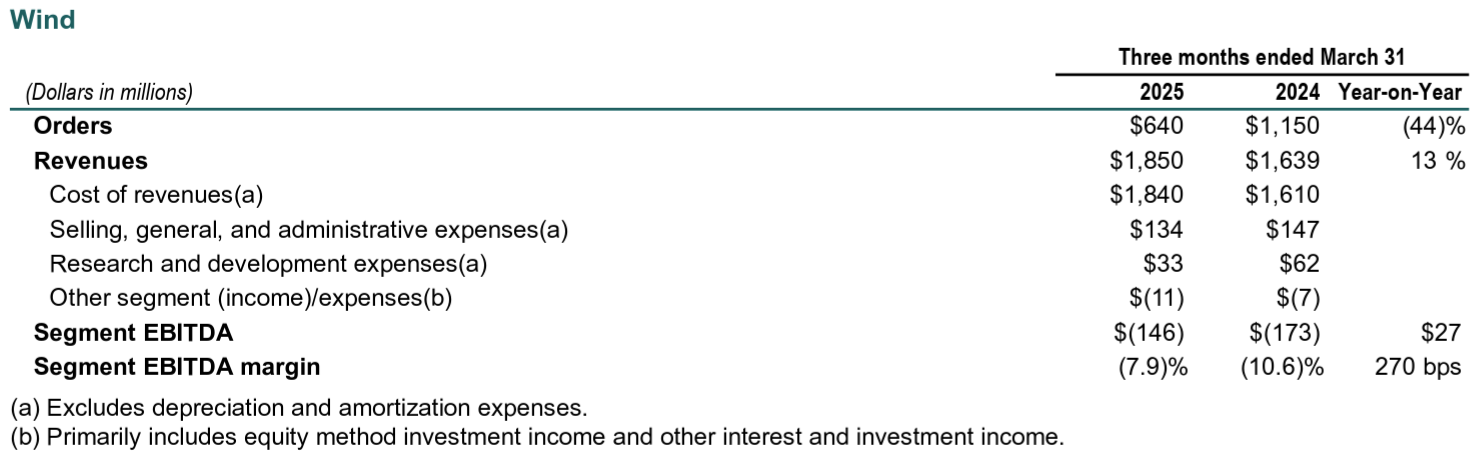

【Wind(風力発電事業)】

- 受注(Orders):6億4000万ドルで前年同期比44%減少

- 売上(Revenues):18億5000万ドルで前年同期比13%増加

- EBITDA(Segment EBITDA):1億4600万ドルの損失で前年同期は1億7300万ドルの損失

- EBITDAマージン(Segment EBITDA margin):7.9%の損失で前年同期は10.6%の損失

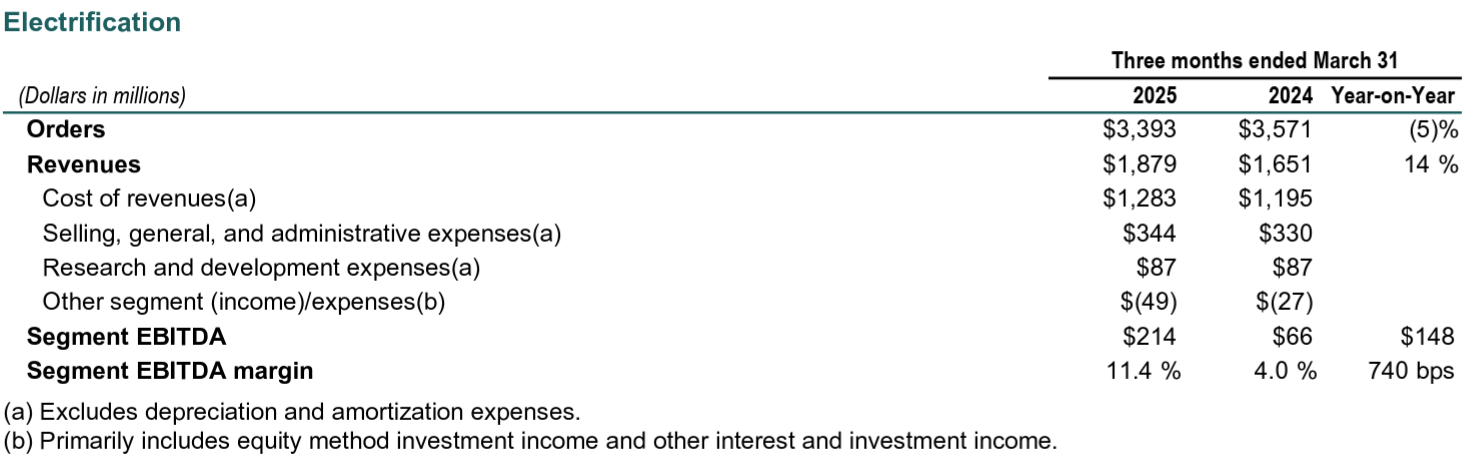

【Electrification(電化事業)】

- 受注(Orders):33億9300万ドルで前年同期比5%減少

- 売上(Revenues):18億7900万ドルで前年同期比14%増加

- EBITDA(Segment EBITDA):2億1400万ドルで前年同期は6600万ドル

- EBITDAマージン(Segment EBITDA margin):11.4%で前年同期は4.0%

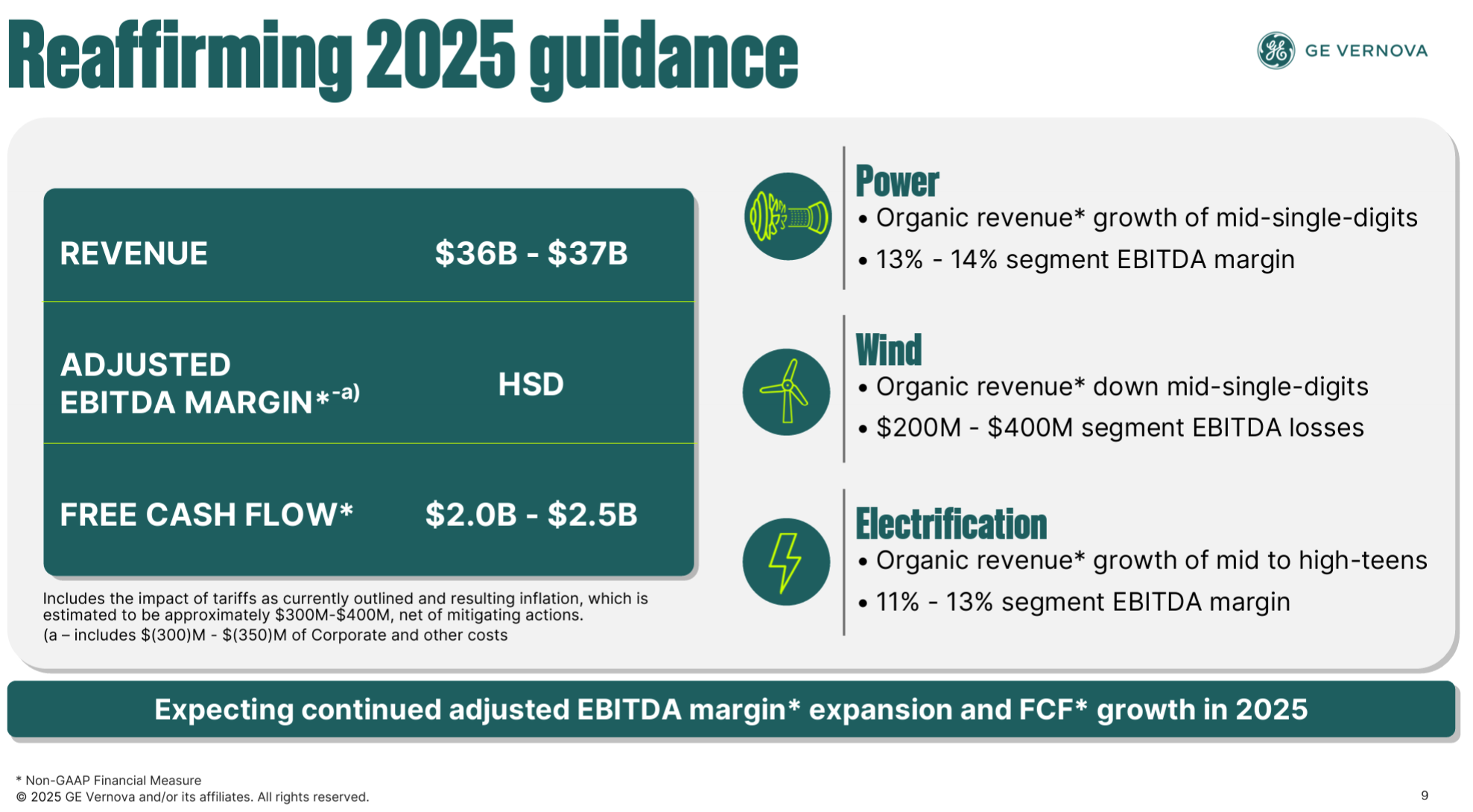

2025年見通し

2025年の通期見通しは以下の通り。

- 売上(Revenue):360億~370億ドル

- 調整後EBITDAマージン(Adj. EBITDA margin):HSD(High Single Digit、一桁台後半)

- Free cash flow:20億~25億ドル

いずれも前回四半期決算で示された見通しと変わらず。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- GE Vernovaが今後大きな価値を生み出す、より強力な企業へと成長していくという、スピンオフ以来のどの日にも増して自信と楽観的な見通しを持っていることをお伝えしたい

- 産業の電化/成長、EV、データセンターの新たなニーズが、信頼性の高いベースロード電源、送電網インフラ、脱炭素化ソリューションへのかつてない投資ニーズを生み出している

- 貿易の複雑さを管理するためグローバルシステムに冗長性が増すにつれ、サプライチェーンの増強は、追加の電力に対する需要を高めている

- こうした需要は新規機器だけでなく、既存設備の稼働率向上によりアップグレードを含む追加サービス収入の機会が創出されるため、サービスの成長も牽引している

- サービスは受注残の60%以上を占め、高い利益率を誇っている

- 現在の関税状況とそれに伴うインフレを考えると、複雑な状況から逃れることはできず2025年にはコストが3億ドルから4億ドル増加すると予想

- 既存の契約条項の活用や一般管理費のコスト構造改革の加速など、価格設定の見直しにより、これらの圧力を緩和すべく迅速に取り組むと共に、事業の耐久性と回復力を強化するためサプライチェーンへの投資を継続していく

- Power(電力事業)

- 引き続き堅調な受注増、売上高の増加、そしてEBITDAマージンのさらなる拡大により、好調な四半期

- 2025年第2四半期について

- ガス機器の受注が前年比で引き続き増加すると見込んでおり、機器の堅調な推移と継続的なサービスの成長を踏まえ既存売上高は1桁台半ばの成長を見込んでいる

- 生産性と価格がインフレの影響に加え、原子力発電およびガス発電における研究開発費や設備投資を支える追加費用を十分に上回ると見込まれるため、EBITDAマージンは14%から16%程度になると予想

- 現在の関税概要とそれに伴うインフレを踏まえると、電力事業の第2四半期の財務状況に重大な影響はないと予想

- Wind(風力発電事業)

- 受注は米国の政策不確実性と許可取得の遅れが続いていることによる陸上風力発電設備の減少により43%減少

- 売上高は陸上設備の納入と価格上昇により四半期で15%増加したが、洋上風力発電の売上高が減少したことで部分的に相殺された

- EBITDAは陸上設備の収益性向上により7%改善したが、洋上風力発電で約7000万ドルの供給契約の一時的な終了が含まれる

- 2025年第2四半期について

- 陸上設備の納入増加に牽引され1桁台後半の売上高成長率を達成すると予想

- EBITDAは、陸上発電設備の前年同期比増加の影響が、設置済みの陸上発電設備の運用パフォーマンスをさらに向上させるためのサービスコストの増加と、主に洋上における関税の推定影響によって相殺され、第1四半期とほぼ同水準にとどまる見込み

- Electrification(電化事業)

- 堅調な需要、大幅な売上高増加、そしてEBITDAマージンの拡大が続いた四半期

- 2025年第2四半期について

- 健全なマージンで堅調な機器受注が続くと予想

- 主にグリッドソリューションにおける販売量の増加と有利な価格設定に牽引され、通期ガイダンスに沿ったものとなる見込み

- フリーキャッシュフロー

- 昨年2024年第2四半期に約3億ドルの非経常的な仲裁返還金を受け取ったため、2025年第2四半期のフリーキャッシュフローは前年同期比で減少すると予想

- 今年度の4四半期すべてにおいて、フリーキャッシュフローがプラスになると引き続き予想

- 通期見通し

- 現在概要が示されている関税とそれに伴うインフレの影響推定3~4億ドルを含んだ2025年のガイダンスは変わらず

- 2025年の調整後EBITDAは、昨年と同様下半期の比重が大きくなると引き続き予想

- 風力発電事業EBITDAは、主に陸上タービンの納入が既にバックログとなっていることと、サービスの収益性が向上したことから、下半期には上半期に比べて改善する見込み

- 質疑応答

- 関税の影響について

- 関税の影響が最も大きいのは中国拠点

- これは大部分が中国に集中しているからというわけではなく、発表された関税率に基づいているだけ

- 関税の影響緩和策としては以下のものがある

- インフレ条項を含む契約の下で、緩和策を適用できるケースがいくつかあり現在積極的に検討している

- また、サプライチェーンを移転する方法も検討している。現在進行中の契約があるため、すぐに移転することはできないが、その手続きを進め全体的なコスト削減の機会を得られるような取り組みを検討していく

- 先ほどの3億ドルから4億ドルといった影響を、その金額で確定させるつもりはなく、コストの観点からこの会社をさらに良くするため引き続き努力する

- 価格動向について

- ガス事業では引き続き価格上昇の環境が続いている

- 電化事業でも価格上昇は続いているが、24年と比べると緩やかなペース

- 見通しに自信を持っている様だが、関税導入以降で何らかの変化は

- 概ね4月1日に予測していたのと同じ成長軌道を現在も維持できている

- とはいえ、現在コスト圧力に直面しており、それを克服する必要があるため3億ドルから4億ドルのコスト削減を目標としている

- 関税インフレの圧力は確かに存在するが、成長は依然として力強く、対策も講じている

- 関税の影響について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の総売上高(Total Revenues)は80億3200万ドル、市場予想の75億4000万ドルを上回っている

- 2025年第1四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は0.91ドル、市場予想の0.63ドルを上回っている

となっている。

まとめ

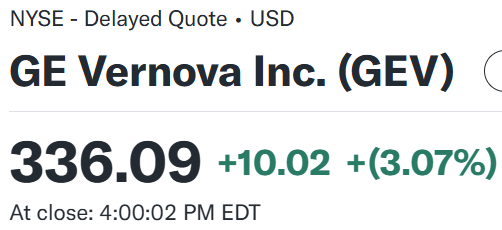

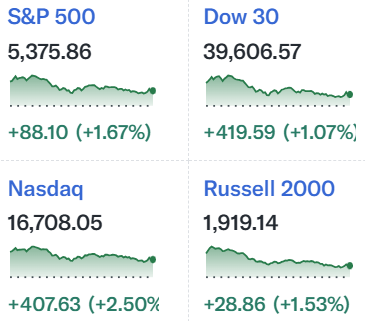

上記の様な決算を受けてGEベルノバの株価は

前日比3.07%の上昇。同日の米国市場が

ハイテク銘柄を中心に大きく上昇したのと比べてもまずまずの上昇。電力部門と電化部門の好調さが続く風力発電の不調を相殺して市場予想を上回る決算内容だった事に加え、関税の影響3~4億ドルを見込みながらも通期見通しを維持したことが評価されたのだろう。

決算後数日を含むGEベルノバ株の年初来の推移を市場(S&P 500)と比べてみると

やはり1月下旬の中国AI報道での大幅下落が目につき、その後も米国のAI(データセンター)投資への懸念から冴えない株価推移が続いたものの年初来ではまだプラス。そして3月の関税発動後に年初来20%近い下落に落ち込んだものの持ち直し、4月の関税でまた年初来20%近い下落となったが再度持ち直して今回の決算を経て年初来10%の上昇と、非常に大きな振れ幅での推移となっている。

今後のGEベルノバ株だが、今年に入ってからの上下動の振れ幅が₋20%~+30%と非常に激しいことから、決算内容は堅調であったものの出来事次第で大きく変動する可能性は高い。それでもわずか1年程前にゼネラル・エレクトリックがGEエアロスペースとGEベルノバに事業分割して以来

約150%上昇していることを考えれば、この先大きな下落があったとしてもそこまで悲観せずに長い目で見ることが肝要なのだろう。