はじめに

米現地時間2023年6月13日(水)、14日(木)には2023年4回目となるFOMC(Federal Open Market Committee:連邦公開市場委員会)が行われた。

前回5月のFOMCは会合直前に米地銀のファースト・リパブリック・バンクが破綻し、米債務上限問題が市場に影響を与え始めた頃であったが、概ね市場の予想通り0.25%の利上げ。ただその後のパウエル議長の会見では明確な利上げ終了には言及しなかったこともあって、市場がやや動いていた。

昨日のCPI結果まとめで触れた様に、今回は事前の市場見通しでは政策金利据え置きが有力視されていたが実際はどうだったか。そしてFOMC結果及びパウエル議長の会見を受けて市場はどう動いたか。以下に確認し整理しておく。

2023年6月13日、14日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

表現は幾分変わった(前回は最近の経済指標は~、今回は第1四半期決算は~、など)ものの、経済活動は緩やかに拡大、雇用は堅調、失業率は低いまま、インフレは高止まりというメッセージは前回から変わらず。

【金融システムに関して】

前回と一言一句変わらず。

【今後の政策金利決定に関して】

- the Committee decided to maintain the target range for the federal funds rate at 5 to 5-1/4 percent

委員会はフェデラルファンド金利の目標誘導レンジを5.00~5.25%に維持することを決定した

前回はraise(引き上げ)だったが、今回はmaintain(維持)となっている。

- Holding the target range steady at this meeting allows the Committee to assess additional information and its implications for monetary policy

今会合で誘導目標レンジを据え置くことで、委員会は追加の情報と金融政策への意味合いを精査できる

経済予測要旨(Summary of Economic Projections)

今回FRB当局者の2023年末の政策金利の予想中央値が5.6%と2023年3月時の5.1%から上昇したのが個人的にはややサプライズ。

今回の予測ではFOMC参加者18人のうち12人が5.5~5.75%の中央値レンジ、あるいは同レンジを上回る予想を示しインフレ抑制のため追加引き締めが必要との考えで大半の当局者が一致していることが示されたことになる。

現在の政策金利から考えると2023年内の利上げはあと2回(50bp。0.50%)の想定となるが、市場では年内あと1回の利上げという見方が有力だった。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- これまでの速いペースでの利上げを踏まえ、FOMCは今会合で金利を据え置くことが賢明と判断した

- 利上げ停止は政策措置のペース鈍化の継続

- インフレ圧力は高い状態が続いており、インフレ率を2%に戻すプロセスにはまだ長い道のりが残されている

- われわれの政策は広い領域をカバーしたが、引き締めの十分な効果はまだ実感されていない

- インフレを鈍化させるためには2023年中に幾分かの追加利上げが適切になるとほぼ全ての政策当局者が予想している

- 徐々に鎮静化している強い労働市場は、ソフトランディングの一助となる可能性がある

- 銀行破綻に関連した信用収縮の全容を知るのは時期尚早であり、信用収縮の効果がより大きくなればそれを金利決定に反映させる

- FRBの見通しは計画や決定ではなく今後も会合ごとに判断する

- (7月にも追加利上げがあり得るかとの質問に対して)今回の会合中に時折7月の話が出たが、7月は会合をしてみないと結果が分からないライブなFOMC会合になる

- 年内利下げ予想は適切ではない、それを想定した政策立案者は一人もいない

- 利下げはインフレが顕著に鈍化してからのことなので2年ほど先になる可能性が高い

- (政策金利を引き上げるペースと水準に関する質問に対して)それら2つを別々の変数だと考えた場合、今回のスキップ(利上げの一回見送り)は、いやスキップと呼ぶべきではなく(The skip – I shouldn’t call it a skip – the decision)、この決定は理にかなっている

FOMC会合結果及びパウエル議長の発言を受けての市場

米国主要3市場

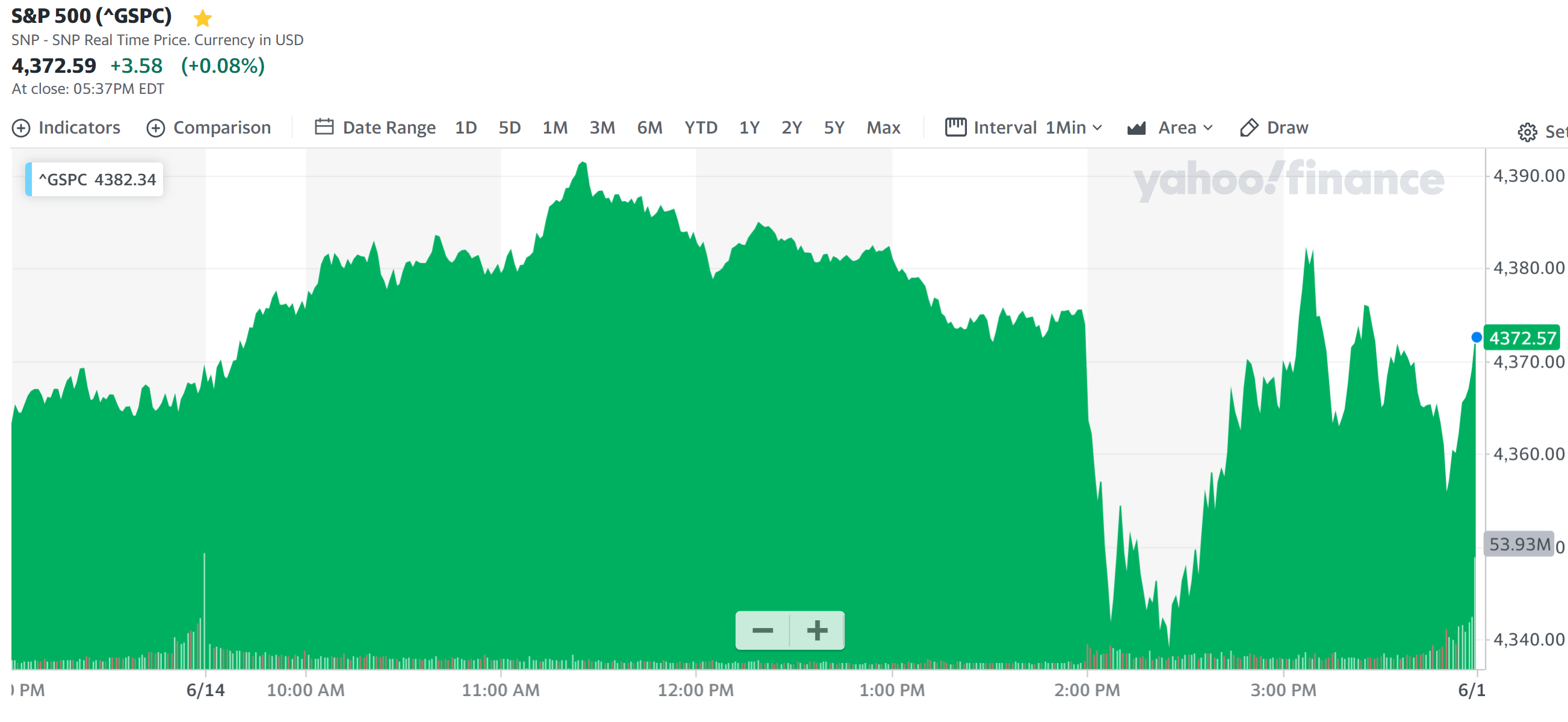

更に細かくS&P 500の日中の動きを見てみると

開場からはFOMC内容の様子見からか方向感が乏しい動きであったが、14時に発表されたFOMC声明/経済予測要旨後は大きく下落、その後14時半からのパウエル議長会見が進むにつれて上昇し、動きが激しいながらも前日比プラスとなって終えている。ダウ平均は前日比マイナスで終えているが、日中の動きとしてはS&P500以外の市場も類似している。

経済予測要旨から年内あと2回の利上げが見込まれることから下落したのだろうが、パウエル議長の会見で今後も会合ごとに利上げを判断すると発言したことなどから、方向感に乏しいながらも持ち直したものと思われる。

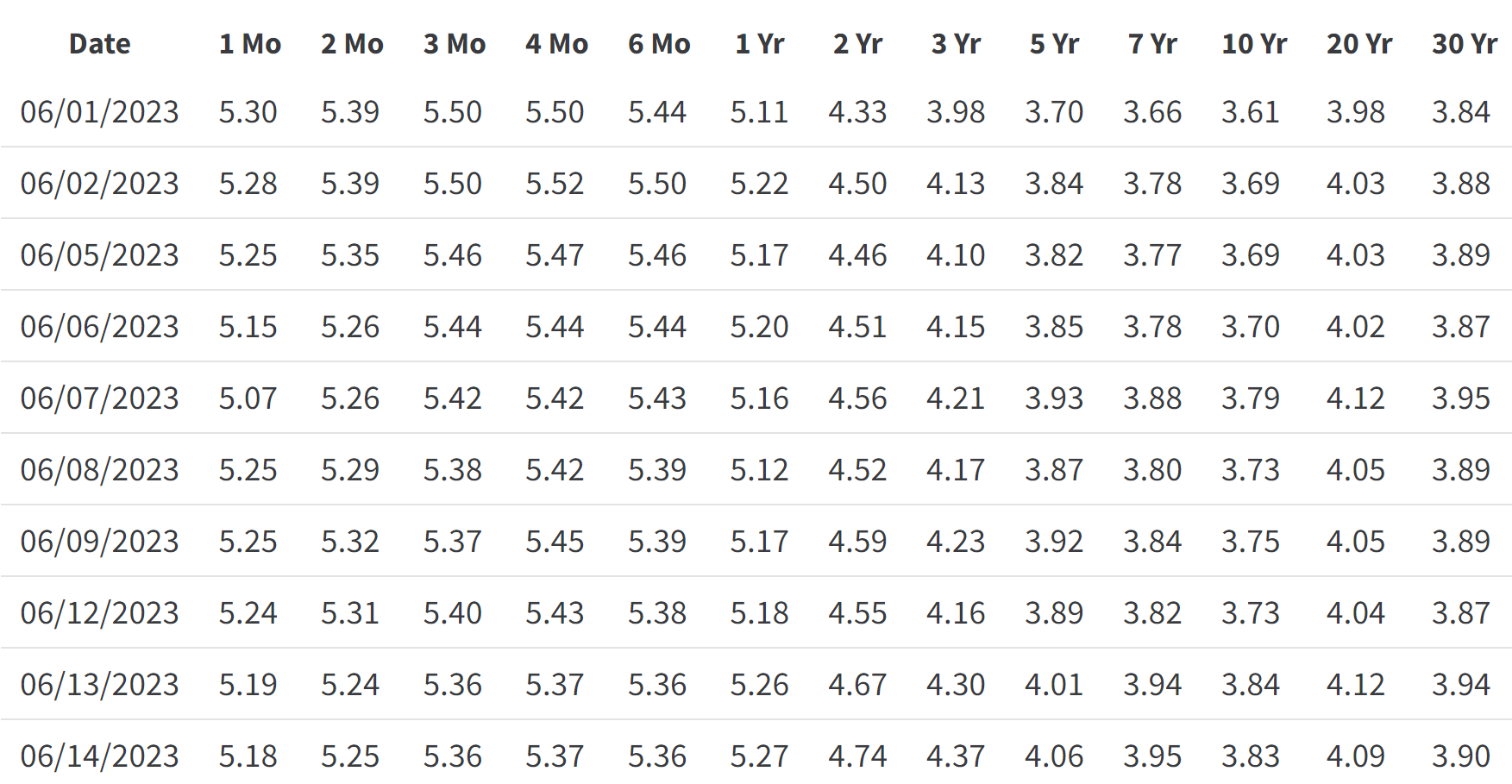

米国債長期金利(10年債)

米国債長期金利(10年債)の利回りの日中変化は以下の通り。

開場は前日比で利回りが低下して始まったが、14時に発表されたFOMC声明/経済予測要旨後に前日と同程度にまで上昇。しかし時間経過につれて再び利回りは低下して終えている。

一方で2年債は利回りが上昇しており相変わらず長期債の金利より短期債の金利が高い逆イールド現象が進行しているのが気になるところ。

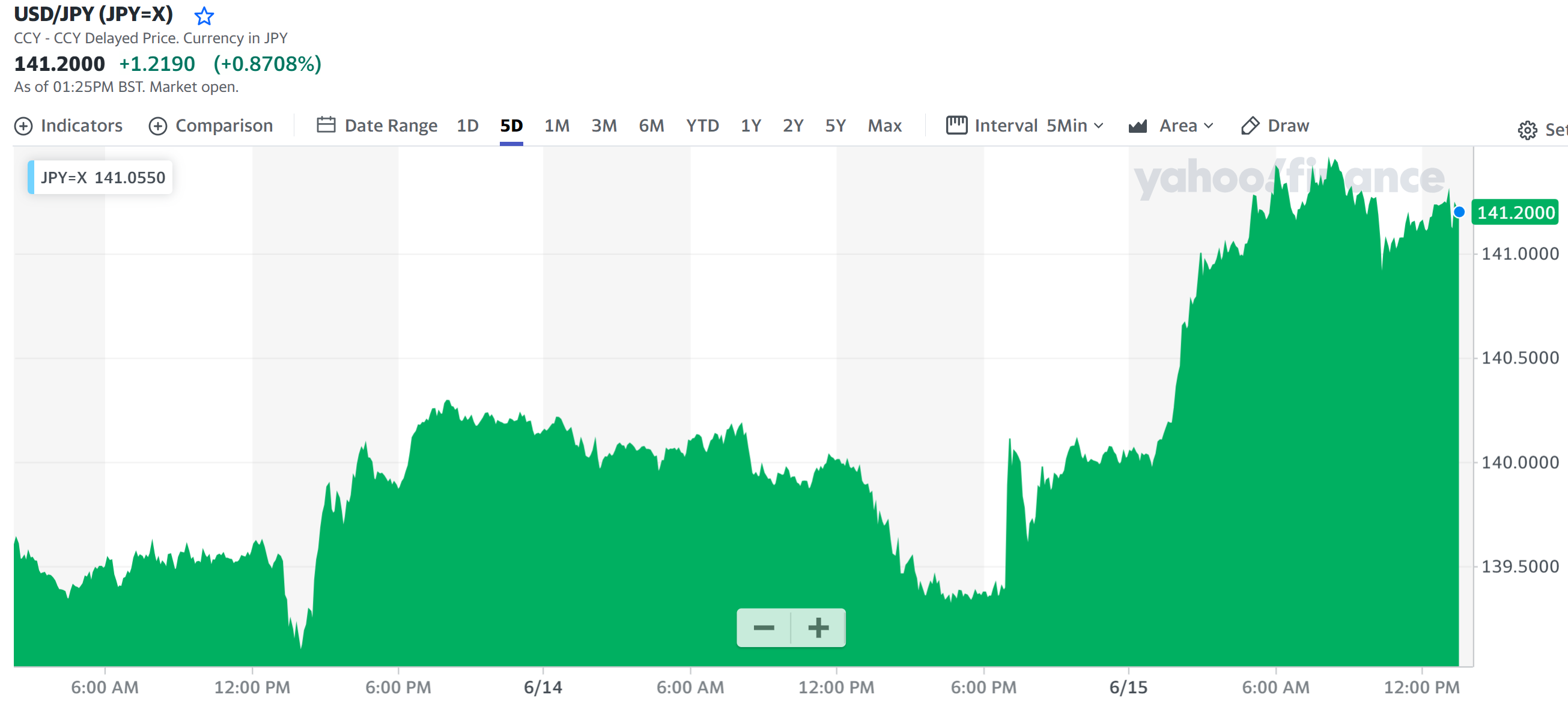

ドル円為替

ドル円為替の日中変化は以下の通り。

FOMC声明が出た米国東部夏時間14:00は上記チャートのBST(英国夏時間)では19:00。FOMC声明前まではドル安傾向だったが、発表直後に今後も米国では利上げが行われ、しかも2回の可能性が高いことなどから日米金利差が広がるとの思惑が広がりドル高となった。

そして時間経過と共にさらにドル高傾向は強まり1ドル=141円台となっている。

まとめ

2023年6月のFOMC及びパウエル議長の会見を確認してみたが、今回の利上げ無しは市場の予想通りだったものの、経済予測では年内あと2回の利上げが示唆されるなどFRBはまだインフレ高止まりに対する警戒が強く、難しい金利政策選択が続きそうだ。パウエル議長の会見で「skip」という言葉遣いを言い直すなど、単語/表現にも気を付けている点もその難しさを示した感がある。

ただ覚悟していたよりは市場の動きが少なく債券市場の逆イールド進行は気になものの、全体的には無難にFOMCイベントを通過した気がする。今後も難しい舵取りとなるだろうが、FRBにはなるべく市場に悪影響を与えない形で政策金利をコントロールし、景気後退を伴わないインフレ抑制を達成して欲しい。

最後に同日FRBから明らかにされたイベントとして

- パウエル議長が6月21日に下院金融サービス委員会の公聴会で議会証言

- 米銀ストレステストの結果を6月28日の16:30(米東部夏時間)に公表

という2点がある。この2点、特に後者は米地銀破綻を受けてどの様な結果となるかに注目しておきたい。自分の所有米銀株シティグループ(C)、JPモルガン・チェース(JPM)に悪影響が出ないといいのだが。