はじめに

昨日2021年10月29日には自分の所有銘柄であるエクソン・モービル(XOM)の2021年第3四半期決算発表があった。

エクソン株は前回7月の第2四半期決算以降に

エクソン株(XOM)が取得価額比マイナス30%に(2021/8)

で触れた様に8月半ば一時自分の取得価額一株当たり@76.77ドルから30%以上減少してしまったのだが、その後は原油先物価格の上昇に伴って基本的には上昇基調となっている印象がある。

その状況を踏まえて決算はどうなったのか、そして今後の見通しはどうなのか。以下にその内容を確認しまとめておく。

エクソン2021年第3四半期決算概要

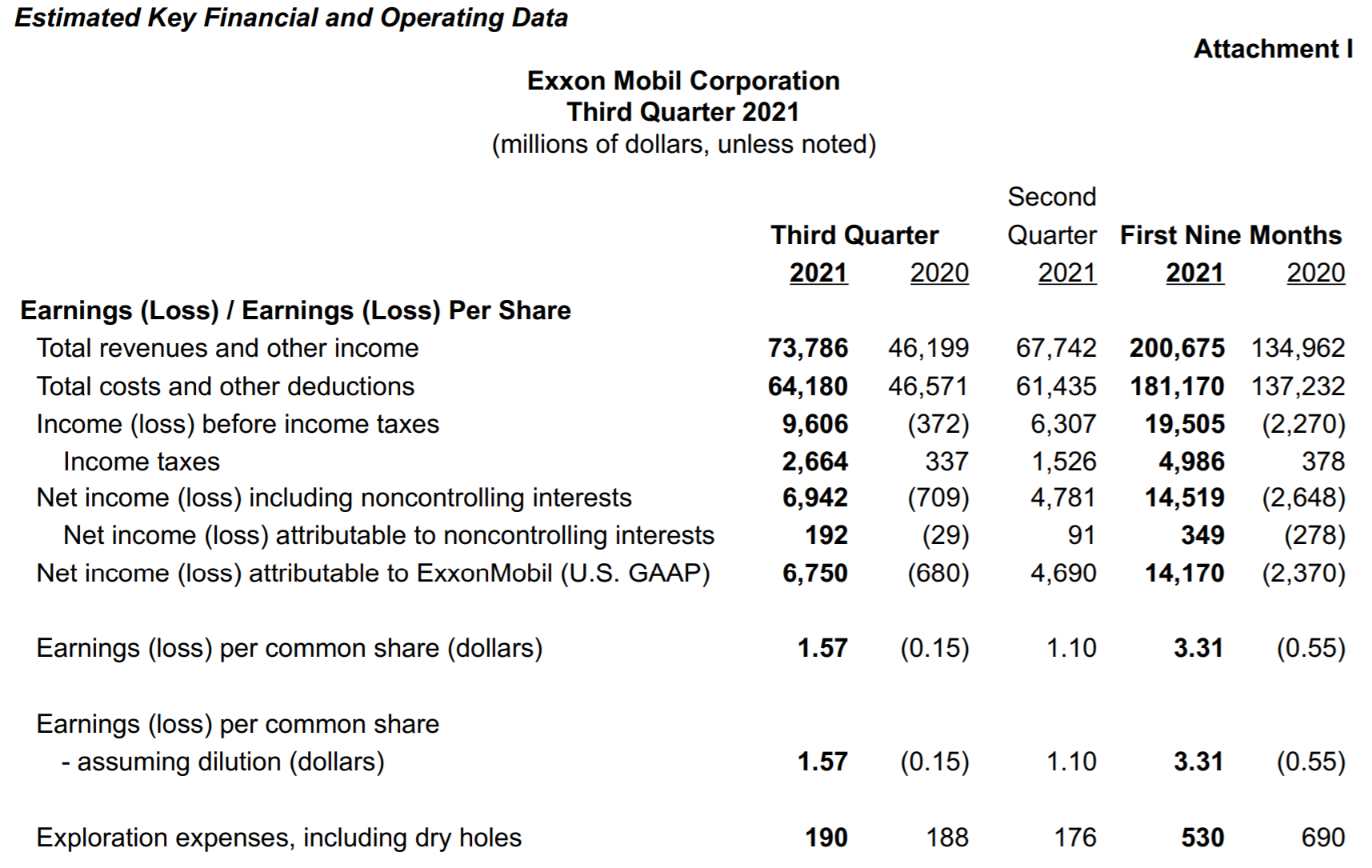

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

- 2021年第3四半期の総収入(Total revenues and other income)は737億8600万ドル、前年同期は461億9900万ドル

- 2021年第3四半期のGAAPベースでのエクソン帰属純利益(Net income(loss) attributable to ExxonMobil(U.S. GAAP) )は67億5000万ドルの利益、前年同期は6億8000万ドルの損失

- 2021年第3四半期の1株あたり利益(損失)(EPS)は1.57ドル、前年同期は0.15ドルの損失

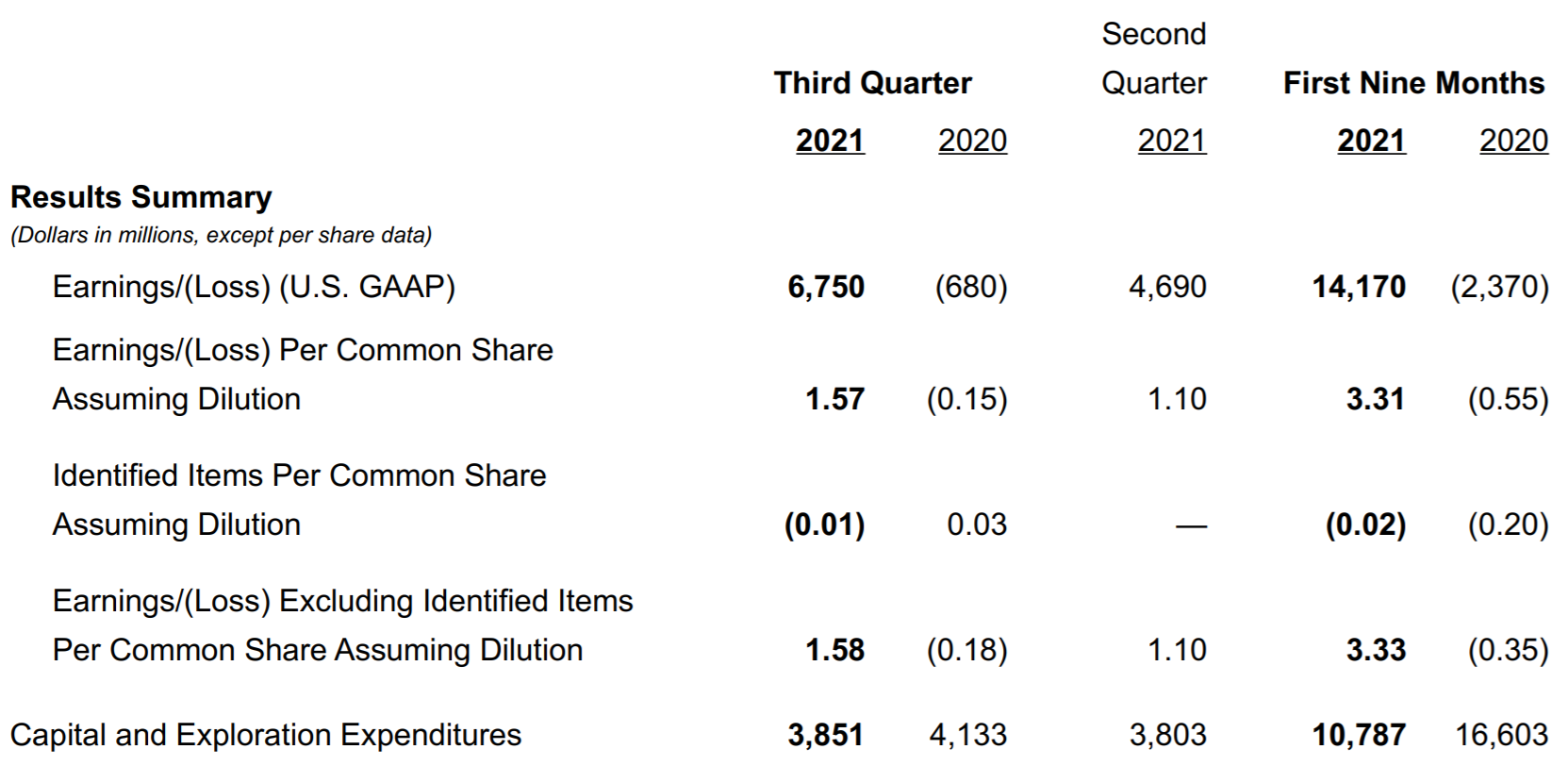

- 2021年第3四半期の特別項目を除く調整後1株あたり利益(Earnings/(Loss) Excluding Identified Items Per Common Share Assuming Dilution)は1.58ドル、前年同期は0.18ドルの損失

- 2021年第3四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は38億5100万ドル、前年同期は41億3300万ドル

各事業部の結果は以下の通り。

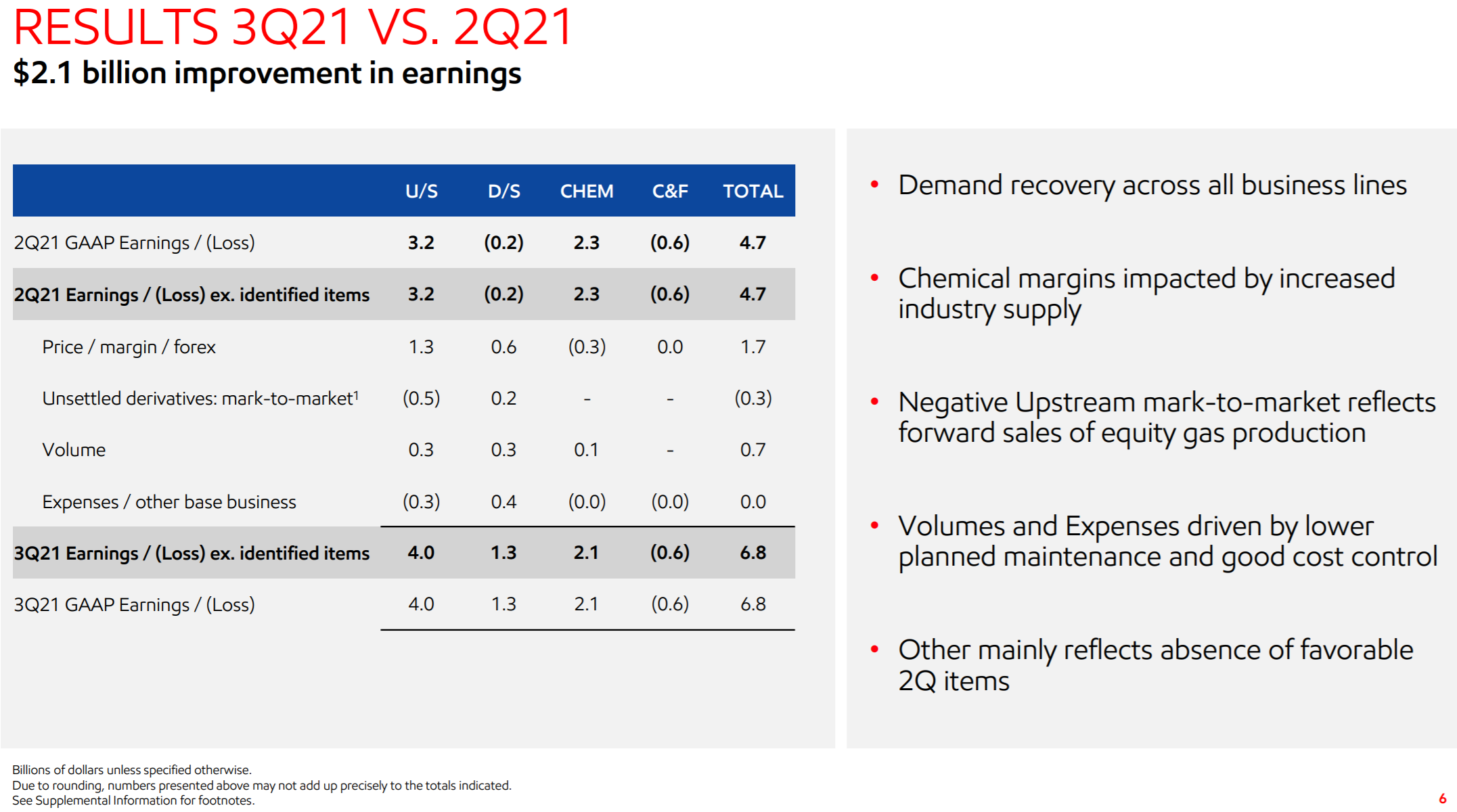

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

利益は39億5100万ドルで、前年同期は3億8300万ドルの損失。主に以下の様に価格の上昇が要因。

米国の原油価格:1バレルあたり67.62ドル、前年同期は36.80ドル

米国以外の原油価格:1バレルあたり64.89ドル、前年同期は38.30ドル

米国の天然ガス価格:1000立方フィート(Mcf)あたり3.33ドル、前年同期は1.62ドル

米国以外の天然ガス価格:Mcfあたり9.03ドル、前年同期は3.41ドル

【ダウンストリーム(D/S)(精製、販売)】

利益は12億5500万ドルで、前年同期は2億3100万ドルの損失。需要増と計画されていたメンテナンスが少なかったことを要因として挙げている。

【ケミカル事業(CHEM)】

利益は21億4000万ドルで、前年同期は6億6100万ドル。強い需要と高マージン、コスト削減などが利益増加に寄与している。

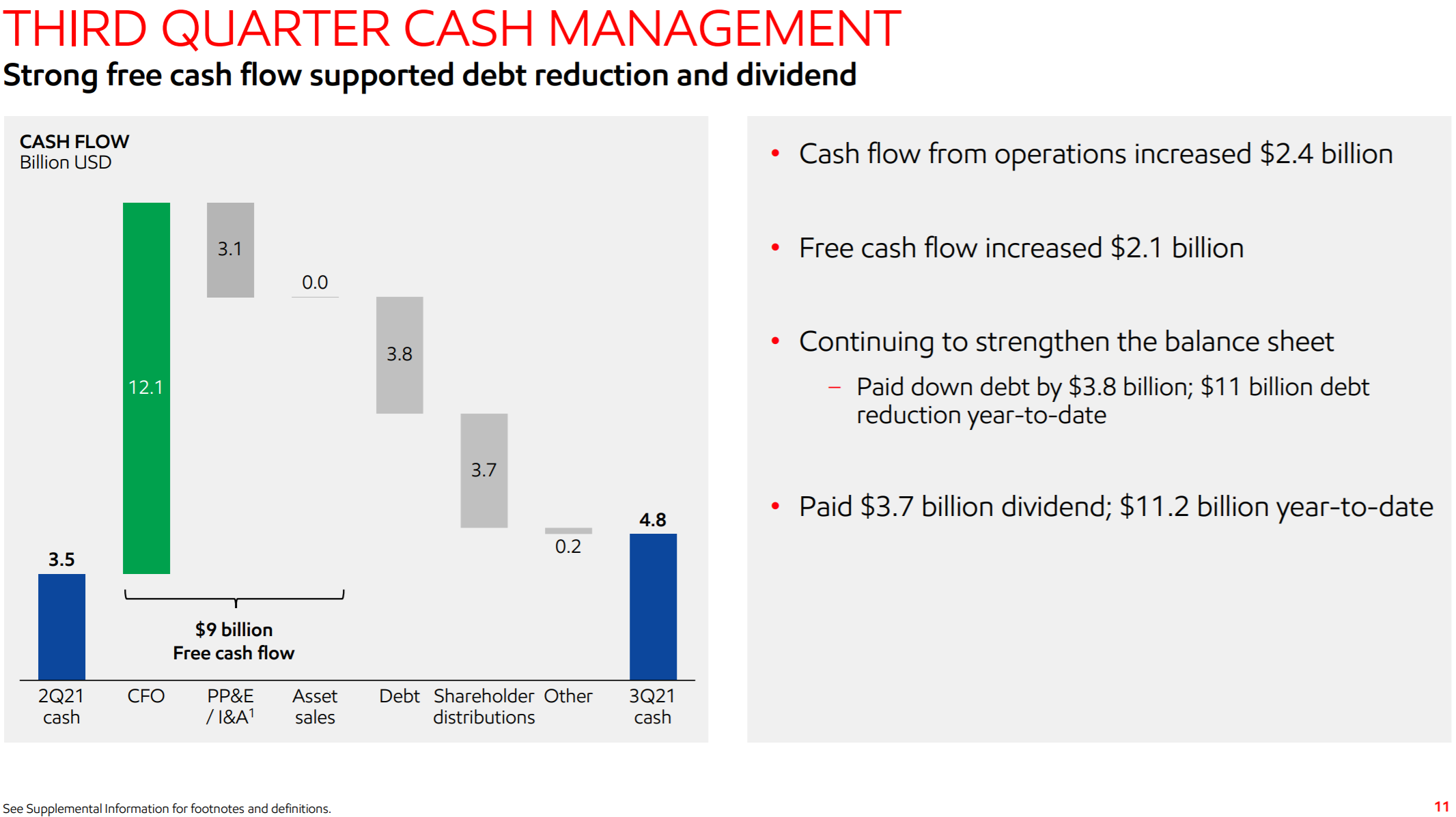

財務に関しては、

営業活動と資産売却(Cash Flow from Operations and Asset Sales)から121億900万ドルのキャッシュを生み出しており、前四半期は99億ドル。期末時負債(Ending debt)も前四半期の606億ドルから566億ドルと40億ドル減少している。

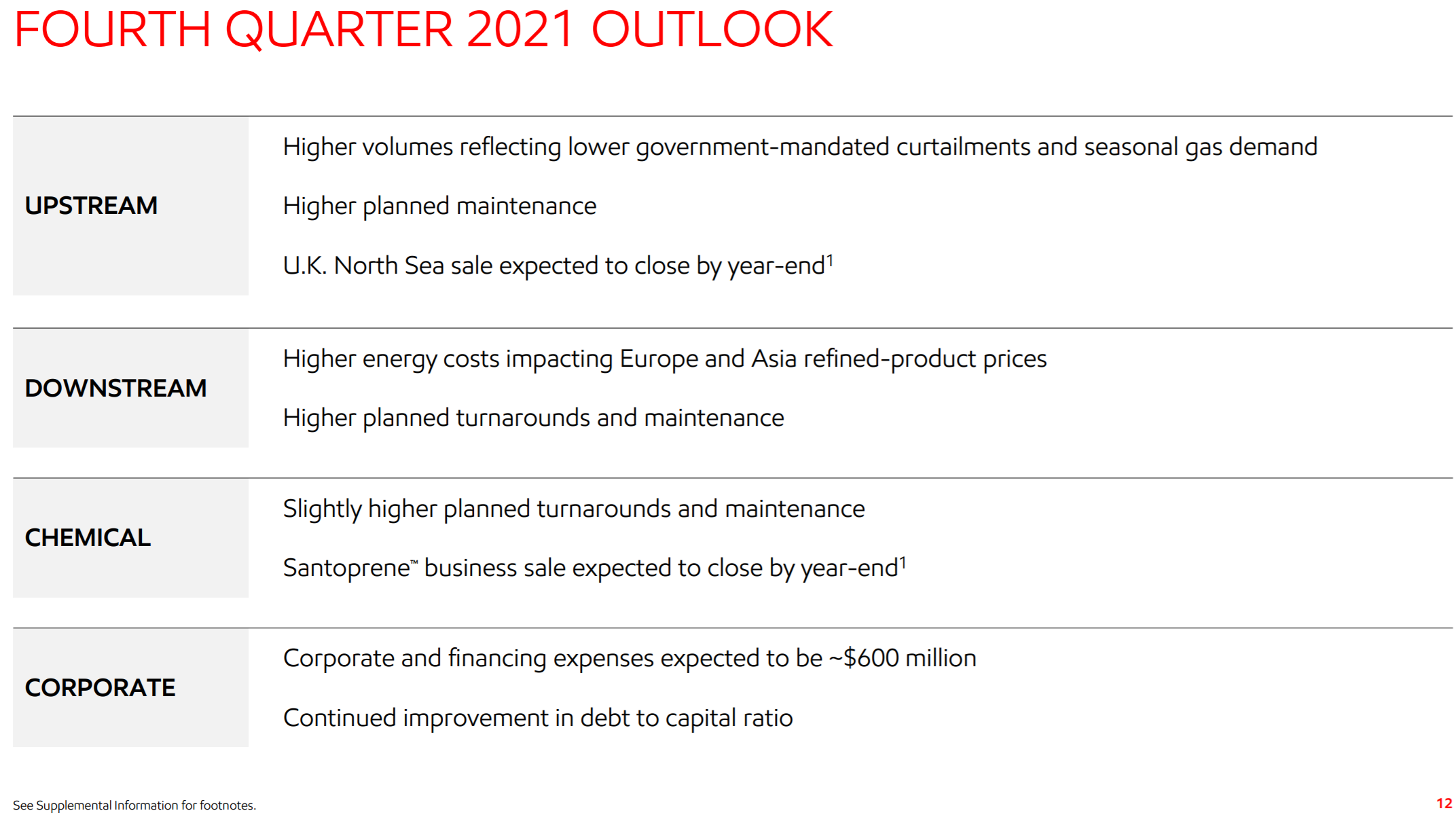

2021年の通期予想はなし。第4四半期の見通し(Outlook)は一応示されているが数値目標はほとんどなく、特筆すべき情報もない。

その他には、来年12ヶ月から24ヶ月にわたって最大100億ドルの自社株買い戻しプログラムを開始する決定を報告している。エクソンの自社株買いは2016年以来。

また決算発表の前10月27日には次回四半期配当を現在の一株当たり@0.87ドルから@0.88ドル(1.15%)への増配を発表している。

併せて2022~27年に150億ドルを投じて炭素排出量を削減するとも発表している。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の総収入(Total revenues and other income)は737億8600万ドル、市場予想の733億ドルを上回っている

- 2021年第3四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は1.58ドル、市場予想の1.56ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてエクソン・モービルの株価は

0.25%の上昇。同日のダウ工業平均が0.25%、S&P 500が0.19%、NASDAQが0.33%いずれも上昇しているのと同程度の上昇となっている。個人的には決算内容が市場予想と比べても良かっただけにこのエクソンの上昇幅は物足りない気がする。

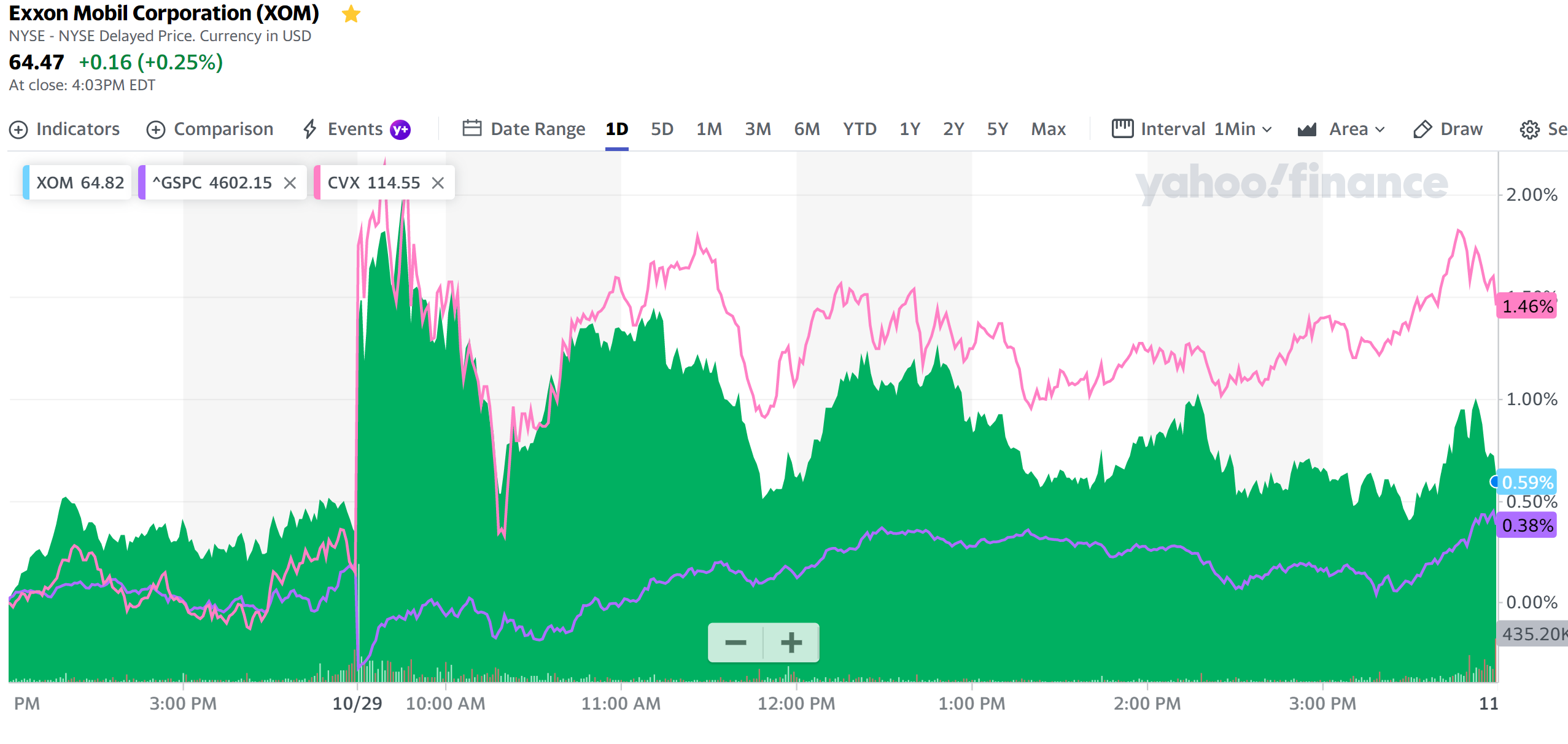

ただ昨日同じく決算発表のあったシェブロン(CVX)の株価と市場(S&P 500)の動きと比べてみると

概ねエクソンとシェブロンの株価の動きは同じ(ただしシェブロンの方が上昇幅が高いが)であるので、個別の事情というよりは業界の動きに引っ張られた感がある。

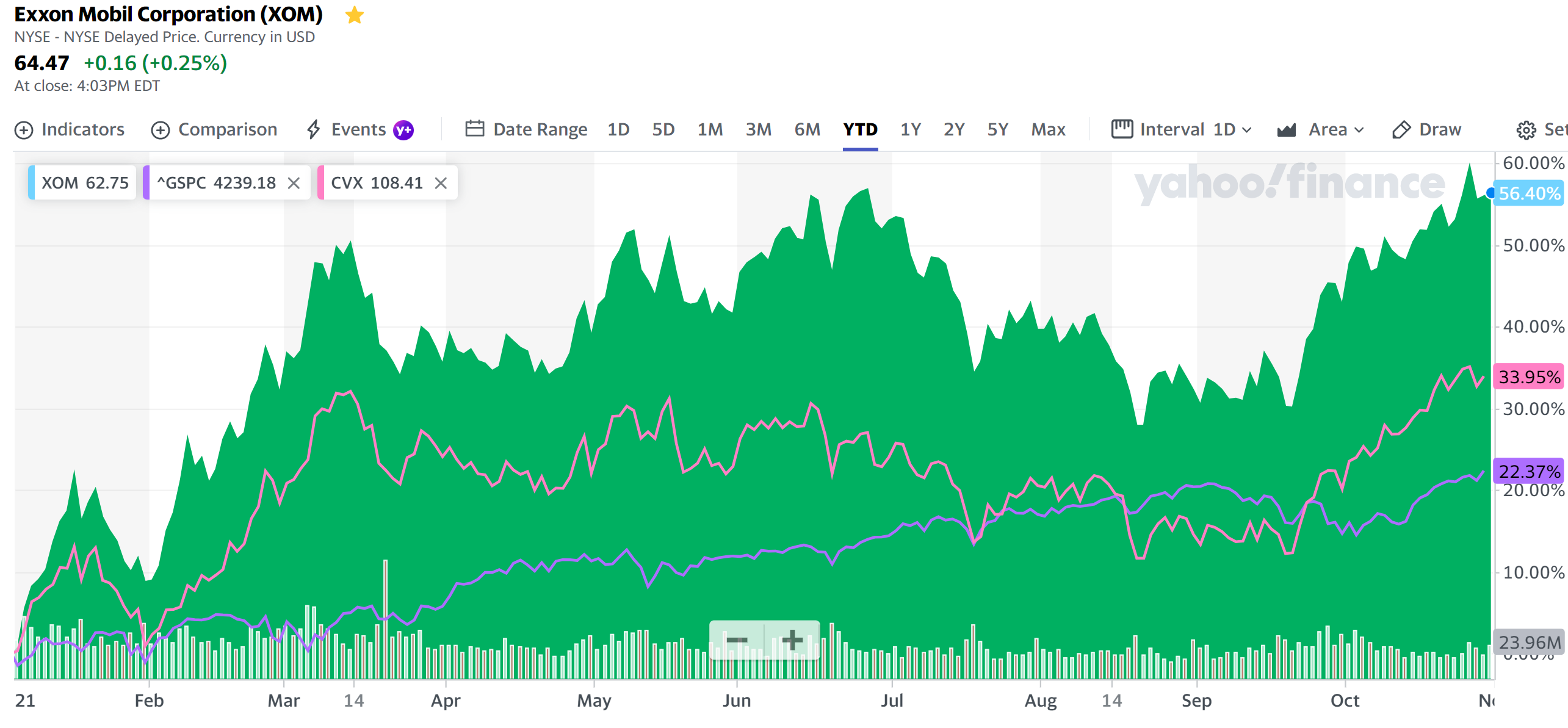

また同じ様に年初来の株価を見てみると

エクソン株はシェブロン、市場を上回っているので、利益確定の売りもあったのではないかと推測することもできる。

冒頭に挙げた8月にエクソン株が自分の取得価額比マイナス30%となった際は、原油先物価格の下落もあってエクソン株が6営業日連続で下落していたので

「昨年の最悪期よりはマシということなのだろうが、ここ最近のエクソン株の下落からすると原油先物価格と共に年初来の上昇分が消えてしまう可能性も頭に入れた方がいいのかもしれない。」

とかなり弱気に書いていたのだが、それを書いて以降はCOVID-19の新規感染者数が米国、全世界で減少傾向に転じたことが原油需要を期待させ、それ以降の原油先物価格、エクソン株の上昇に貢献したのではないかと思う。自分の見込が外れてくれて本当に良かった。

今後のエクソン株については、株価はCOVID-19の状況や原油先物価格につられて下がる可能性もあるが、昨日決算後の株価には影響しなかった2016年以来の自社株買い実施や数日前の増配の発表などから考えると経営陣もある程度今後の先行きに自信を持っていると推測されるので、実際の業績は余程のことが無ければしばらく堅調に推移するような気がする。