はじめに

昨日2019年6月24日は別途書いた様に米国株の定期購入を実施したのだが、それよりも掲題のニュースとその結果の方に目が行ってしまう。

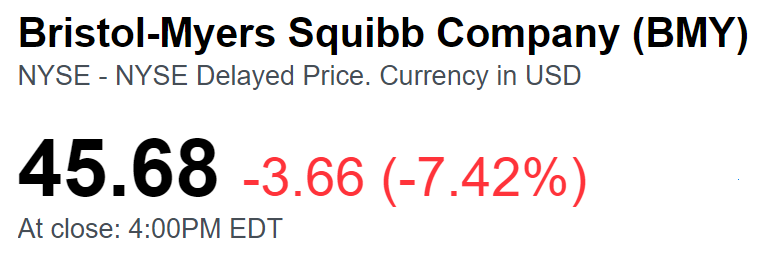

一日で7.42%のマイナス。理由はまたしてもセルジーン関連。以下、内容をまとめてみる。

昨日のブリストル・マイヤーズ スクイブ株の急落原因となった発表

以下はBMYのプレスリリースサイトより引用・抜粋。

- BMYは保留となっているセルジーン買収の承認プロセスについてのアップデートを発表(Bristol-Myers Squibb Company (NYSE: BMY) today provided an update on the approval process and timeline for the Company’s pending merger with Celgene Corporation (NASDAQ: CELG).)

- BMYは米連邦取引委員会(FTC)と積極的な協議を進めていると明らかにした(The Company remains actively engaged in discussions with the U.S. Federal Trade Commission (“FTC”) on the FTC’s continued review of the proposed transaction.)

- FTCの表明した懸念を踏まえて、買収を完了させるためにBMYはオテズラの売却を計画している(To allow the transaction to close on a timely basis in light of concerns expressed by the FTC, the Company is planning the divestiture of OTEZLA® (apremilast).)

- BMYは可能な限り早期の買収完了を目指しており、現時点では2019年末か2020年初頭の予定(Bristol-Myers Squibb intends to close the Celgene transaction at the earliest possible date, which it currently expects to be at the end of 2019 or the beginning of 2020)

また同日に別ニュースとして、オプジーボの情報も発表している。

- 主力商品の癌治療薬オプジーボが、後期試験で全患者の生存に関して統計的に有意な改善という主目的を達成できなかったと述べた(Bristol said its blockbuster cancer treatment Opdivo failed to meet the main goal of statistically significant improvement in overall survival in patients in a late-stage study.)

まとめ

上記の発表の中で株価下落の主要因となったのは、

- FTCの認可を得るため、乾癬治療薬のオテズラを売却する方針(現段階ではあくまで「is planning」ではある)

- 元々買収完了は2019年9月30日だったのが、2019年末か2020年初頭に伸びた

- オプジーボが、試験の主目的を達成できなかった

という3点だろうか。特に最初の2点は大きい気がする。

セルジーンの買収に当たっては、「オプジーボ」に対しての情報が目立ったとはいえ、オテズラも2018年に16.1億ドルの売上をセルジーンにもたらしており(Otezla brought in revenue of $1.61 billion for Celgene in 2018.)、BMYも乾癬(Psoriasis)治療薬を開発しているのがBMYプレスリリースサイトのニュースからも分かる。例えば2018年9月12日の記事タイトル「Bristol-Myers Squibb’s Novel, Oral, Selective TYK2 Inhibitor Delivered Significant Skin Clearance in Patients with Moderate to Severe Plaque Psoriasis in Phase 2 Trial」の中に「Psoriasis」とある。そういった点を考えると相乗効果が期待できるオテズラの売却方針は意外に思われ、株価に影響しただろう。

また、従来の買収完了目標が2018年9月30日から先送りされたのも、FTCとの調整が上手くいっていないと考えられたのだろう。

今後、この買収プロセスがどうなっていくかによっては、更なる株価への影響があるかもしれないので、注意が必要だろう。

まあ一歩引いて考えてみると、自分のBMYの取得価額は@24.96ドルなので、昨日の下落を受けてもまだ1.8倍の価値はある(一時期70ドルを超えたこともあったと思うのだが…)。さらに配当も考えると、気にし過ぎない方がいいだろう。BMYは今まで頑張って配当を産み出してくれてきていることだし。