はじめに

2024年8月14日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

前回第3四半期決算では決算自体はまずまずに思えたがアナリストが2025年の見通しを引き下げたことで結局下落し、

「決算内容自体は良好だっただけに下落の要因となったUBSアナリストの判断が一時的なものか長く続くのかに注意しておきたい。個人的には期待を込めて決算内容の方が重視されるのを願いたいところだが、一段の下げとならなければ御の字だろうか。」

と書いていたのだが、今回の決算はどうなったのか以下に確認し整理しておく。今回のシスコの決算対象期間は、他の所有銘柄の多くが2024年4~6月で2024年第2四半期決算だったのに対し、2024年5月~2024年7月が対象となり2024年第4四半期決算となる。

2024年第4四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

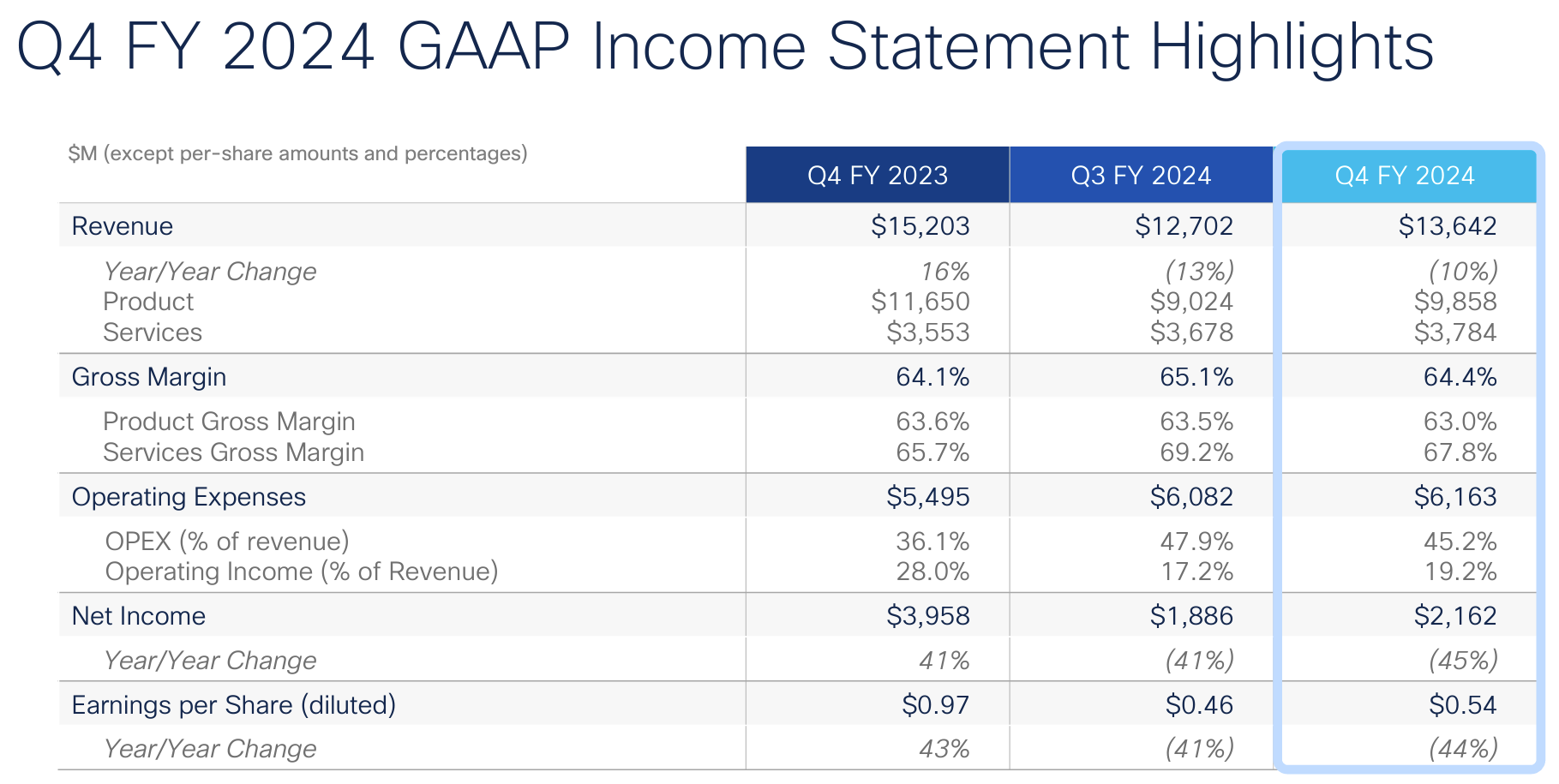

- 2024年第4四半期のGAAPベースでの売上高(Revenues)は136億4200万ドル、前年同期は152億300万ドルで前年同期比10%の減少

- 2024年第4四半期のGAAPベースでの純利益(Net Income)は21億6200万ドル、前年同期は39億5800万ドルで前年同期比45%の減少

- 2024年第4四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.54ドル、前年同期は0.97ドルで前年同期比44%の減少

Splunkの買収によりEPS dilutedには0.16ドルの悪影響が含まれている。

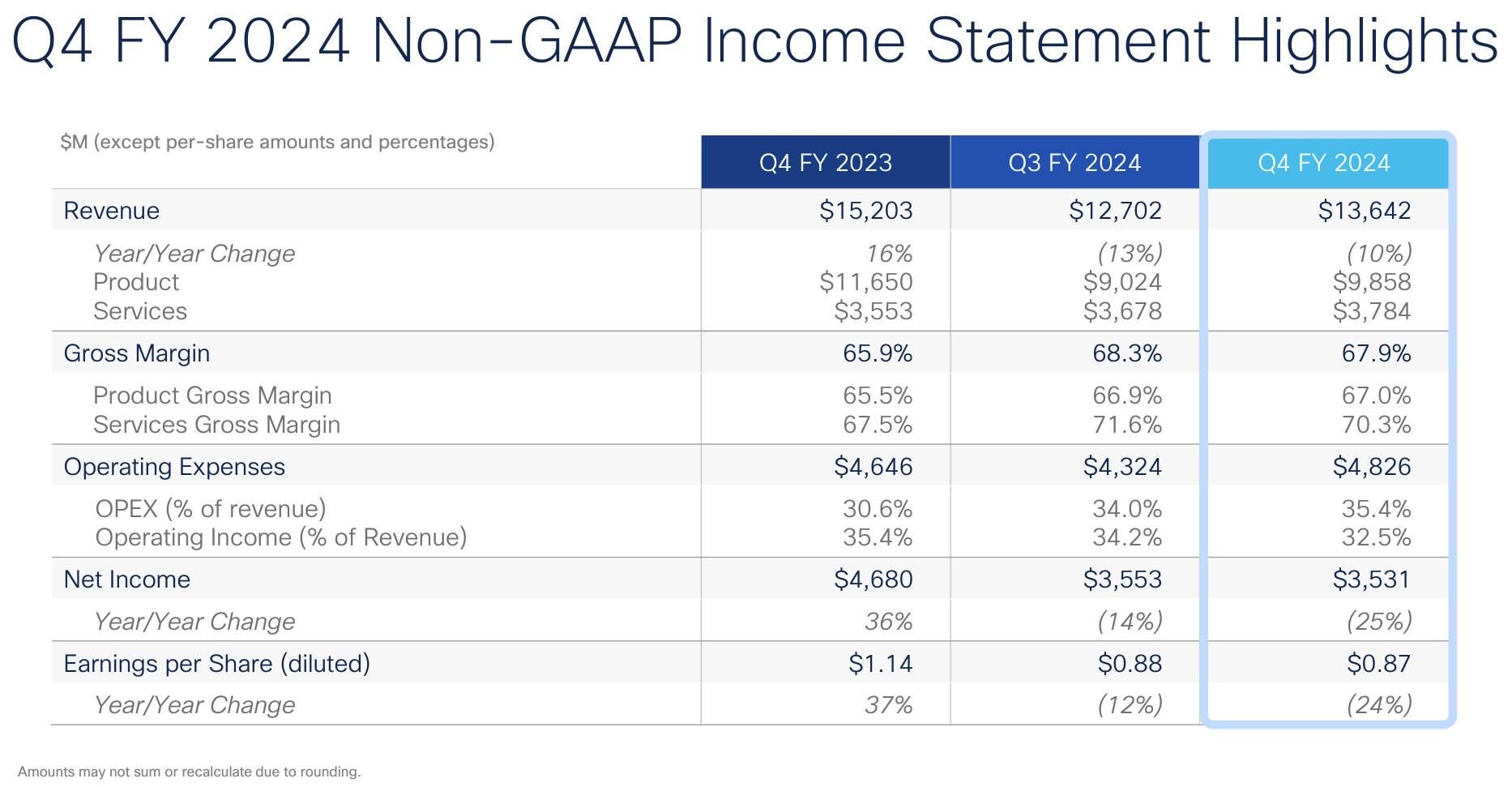

- 2024年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.87ドル、前年同期は1.14ドルで前年同期比24%の減少

Splunkの買収によりEPS dilutedには0.04ドルの悪影響が含まれている。

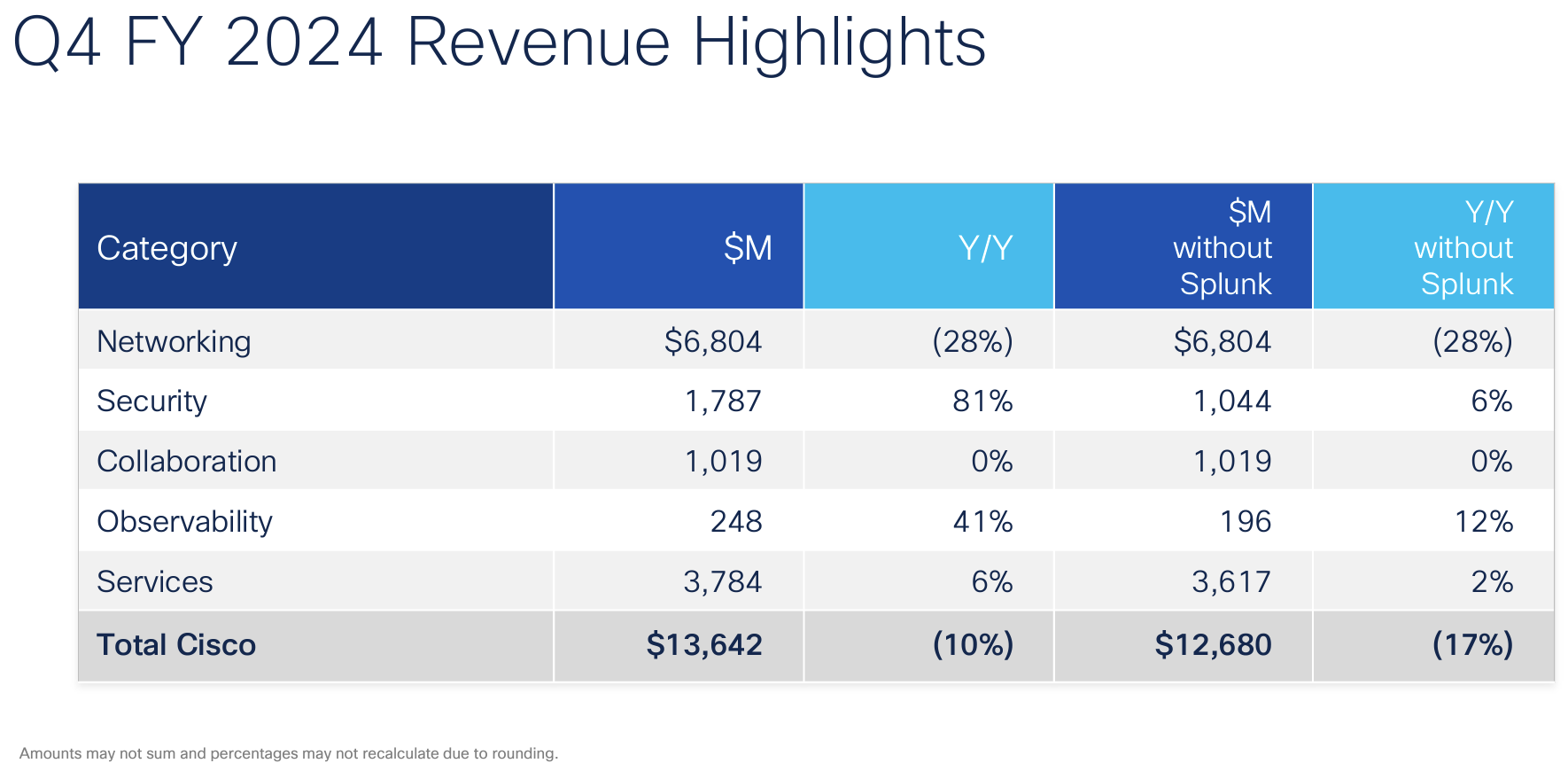

製品カテゴリ毎売上

売上全体に占める割合は製品72.3%、サービス27.7%となっている。

2025年見通し

2025年通期の見通しについては以下の通り。

- 売上(Revenues):550億~562億ドル

- Non-GAAPベースでのEPS:3.52~3.58ドル

- GAAPベースでのEPS:1.93~2.05ドル

2025年第1四半期(8~10月)の見通しについては以下の通り。

- 売上(Revenues):136億5000万ドル~138億5000万ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):67%~68%

- Non-GAAPベースでの営業利益率(operating margin rate):32%~33%

- Non-GAAPベースでのEPS:0.86ドル~0.88ドル

- GAAPベースでのEPS:0.35ドル~0.42ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第4四半期に20億ドルの自社株買い戻しを実施。自社株買いプログラム(期限なし)の承認残額は52億ドル

- 2024年度を好調に終えた

- 第4四半期の売上は136億ドルでガイダンス範囲の上限を上回ったが、過去最高の四半期であった前年と比べると10%の減少

- Splunkの貢献により粗利益率は67.5%となり過去20年間で最高となった

- 第4四半期は総製品受注が14%増加し、Splunkを除いた場合でも6%増加で安定した需要が見られ、予想通りお客様による在庫消化期間がほぼ終わったことを示している

- SplunkとCisco のチームを統合して以来、我々は順調に事業を展開し、強力な新しい顧客ソリューションを統合して早期に相乗効果を実現し始めている

- 我々の最大の競争上の差別化要因はポートフォリオ全体の力である

- そのため本日、ネットワーク、セキュリティ、コラボレーションの各チームを1つの組織に統合し、Jeetu Patelが最高製品責任者(Chief Product Officer)の役割を広げこのグループを率いることを発表した

- Splunkの Ciscoへの完全統合が完了すると、Splunk製品ラインも適切なタイミングでこの新しい組織に統合され、製品ポートフォリオ全体が1つのチームに統合される

- 顧客需要に関しては、先ほど述べたように第4四半期は安定した需要が見られた。その結果、マクロ経済の不確実性が続いているにもかかわらず、すべての地域で製品受注が2桁成長した

- 先ほど触れた再編計画は、全世界の従業員約7%に影響し推定税引前費用は最大10億ドルになると予想している

- 再編計画の影響は2025年のガイダンスに含まれているのかという質問

- 答えはイエス。コスト削減ではなく会社全体で効率性を追求するための再配置

- ポートフォリオ全体にわたって非常に大きな需要があり、それは非常に幅広く常に一貫していた。我々がサービスを提供している急速に変化する市場において、最も重要な分野にリソースをシフトできるようにすることが極めて重要である

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の売上高(Revenues)は136億4200万ドル、市場予想の135億4000万ドルを上回っている

- 2024年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.87ドル、市場予想の0.85ドルを上回っている

- 2025年第1四半期の売上見通しは136億5000万ドル~138億5000万ドル、市場予想は135億7000万ドル

となっている。

まとめ

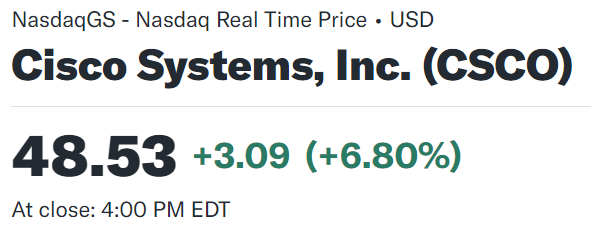

上記の様な決算結果を受けてシスコの株価は

前日比6.80%の上昇。同日の米国市場が

発表された7月の小売売上高、米新規失業保険申請件数により景気後退の懸念がやわらいだことから大幅上昇したのと比べてもシスコの上昇は大きい。市場予想を上回る売上、EPSに加えて、ここ最近の懸念であった顧客による在庫消化がほぼ解消されたとし、2025年第1四半期の売上見通しも市場予想を上回ったことが好感されたのだろう。また組織再編も株価上昇の一助となったかもしれない。

決算後数日を含めた年初来のシスコ株の推移を市場(S&P 500)と比べてみると

前回2024年5月の第3四半期決算以降は、市場が上昇傾向にあったのに対して横ばいからやや下落気味。そして今回決算を受けて上昇して翌日もまずまずとなっている。

今後のシスコ株だが、懸念であった顧客在庫が解消されたとの見方から、これまでよりは堅調な株価が望めそうな気はしている。ただ更に株価/業績が伸びるにはAI関連の拡大が肝要になると思われる。その辺りはカンファレンスコールのQAでも触れられていたのだが、内容は今一つ把握しずらかった(そもそも何をAI関連とするかの定義も難しかった)ので次四半期決算でより明確な結果を出して欲しいものだ。