はじめに

昨日は自分が所有しているウォルト・ディズニー(DIS)の2019年第3四半期決算発表が米国市場閉場後にあった。

ディズニーは今まで1.1万ドルほどの投資をしており、昨日の決算発表前の資産は約2.1万ドルで自分の所有銘柄では9番目の資産価値と、所有している20数銘柄の真ん中程度の位置づけ。従って必ずしも自分にとっては主力銘柄ではないのだが、無視していいわけでもない。

というのもディズニーが11月に開始予定している動画配信「ディズニー・プラス」は、自分が多数所有しているAT&Tが予定している動画配信サービスと競合になるため、ディズニーの決算内容、特に動画配信に関してのアップデートはAT&Tにも影響を与える可能性があると思っているので気を付けなければならない。

そんな点を踏まえて、発表された決算内容を整理してみる。

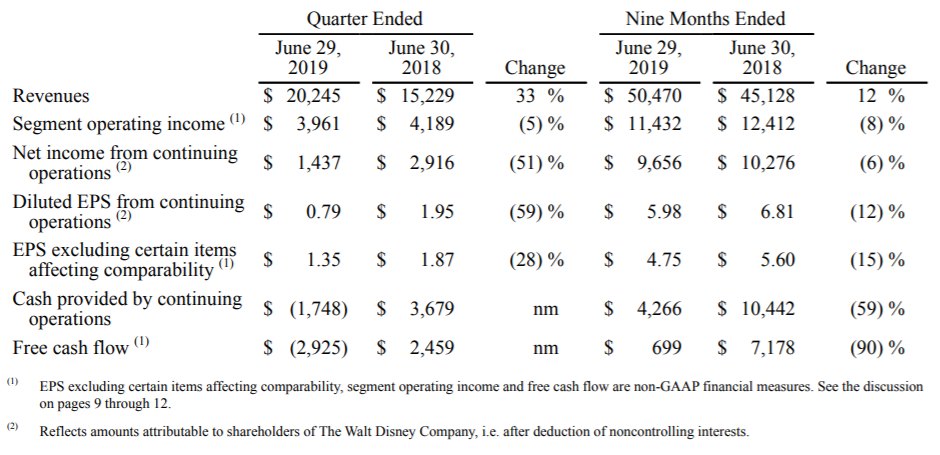

2019年第3四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

- 2019年第3四半期の売上高(Revenues)は202億ドル、前年同期は152億ドルで前年同期比33%の増加(市場予測の215億ドルを下回る)

- 2019年第3四半期の特定項目を除く一株当たり利益(EPS excluding certain items affecting comparability)は1.35ドル、前年同期は1.87ドルで前年同期比28%の減少(市場予測の1.75ドルを下回る)

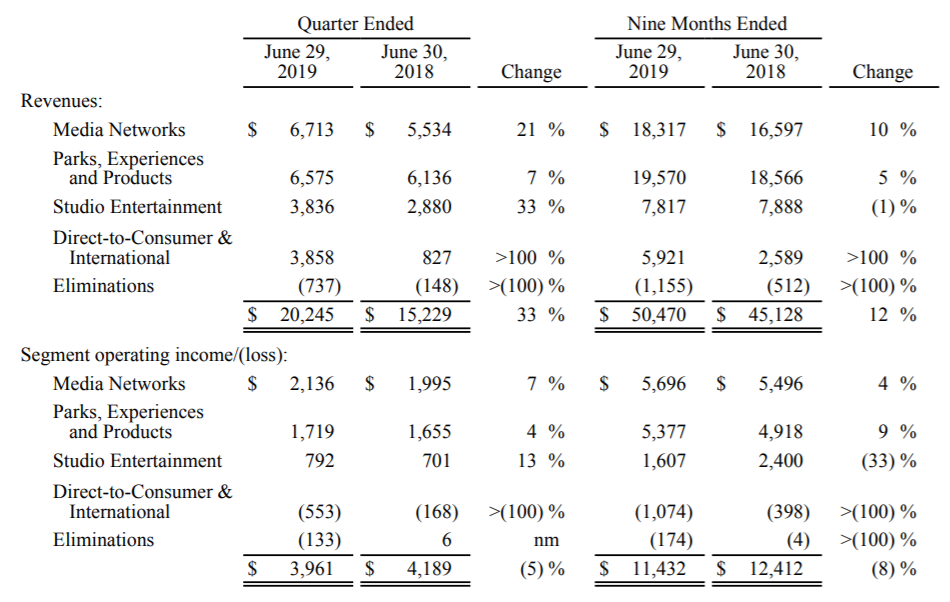

- 2019年第3四半期の各事業セグメントごとの売上(Revenues)、営業利益/損失(operating income/loss)は以下の通り

メディア・ネットワークス部門

- 主に買収した21世紀フォックス事業の統合効果により、売上、営業利益ともに上昇と堅調

テーマパーク部門

- 売上、営業利益は共に上昇となったが、2019年5月31日にオープンしたカリフォルニア州のディズニーランドにおけるテーマパークアトラクション「スター・ウォーズ:ギャラクシーズ・エッジ」は来場者数が予想より低迷している。前評判が高かっただけに失望要因の一つ。しかもフロリダ州でも今月スター・ウォーズを題材にした2つ目のパークを開設するので、そちらの来場者数も気になるところ

映画部門

- 実写版「アラジン」や「トイ・ストーリー4」を公開したほか、「アベンジャーズ/エンドゲーム」は世界興行収入歴代1位を記録。しかし、21世紀FOXの710億ドルでの買収で引き継いだマーベル映画「ダーク・フェニックス」は振るわず、営業利益の足を引っ張った

ディレクト・トゥ・コンシューマー・アンド・インターナショナル部門

- 2019年第3四半期のDirect-to-Consumer & International部門の営業赤字は5億5300万ドル、前年同期は1億6800万ドルの赤字で赤字幅が拡大(市場予測の4億4100万ドルの赤字を上回る。

- 「ディズニー・プラス」やスポーツ専門チャンネルESPNのストリーミングサービスへの支出などが響いた。ディズニーはアナリストとのカンファレンスコールの中で、同部門はデジタルメディアへの投資により第4四半期の営業赤字が9億ドル前後になるとの見通しを示した(市場予想は5億9300万ドルの赤字)

- 「ディズニー・プラス」と「ESPNプラス」および「Hulu」のストリーミングサービスをセット販売する方針も明らかにした。料金は月12.99ドル

まとめ

という事で結果からすると振るわない2019年第3四半期決算発表となった。これを書いている現在の時間前取引では下落(昨日の発表は米国市場閉場後)基調だがどうなるか。

内容を見ると21世紀FOX買収に伴う諸々が思ったより反映されており、その影響はまちまち。メディア・ネットワークス部門はプラスに働いたが、映画部門はマイナスに働いている。この四半期で21世紀FOX買収に伴う統合が、決算資料にどこまで反映されたのか。EPSが市場予想よりもかなり低かったので、多くは反映されていると思うのだが、第4四半期にもさらにその影響が出るのかが気になるところ。

テーマパーク部門では「スター・ウォーズ:ギャラクシーズ・エッジ」投入に伴う効果が今一つに見えるのも気になるところ。上に挙げたように、売上及び営業利益/損失に占めるテーマパーク部門の割合はかなり大きいので、ここが伸びないとディズニー全体に与える影響も大きくなる。

ディレクト・トゥ・コンシューマー・アンド・インターナショナル部門は、初期投資が思ったよりも高コストになりそうな点が気に掛かる。サービス自体はディズニーが所有しているコンテンツは高付加価値があるのは誰もが承知しているが、初期投資が多額になればなるほどその回収には時間がかかるはず。

この第3四半期の結果を見ると、しばらくは大幅に株価が上昇することはなさそうな気がする。2019年6月にモルガンスタンレーのアナリストがディズニーの目標株価を160ドルに設定したことに触れていたが、そこまで到達するのはかなり時間がかかりそうな気がする。また、配当率が1.24%というのが、最近の自分の配当率重視の投資傾向から、なかなかディズニー株の購入を躊躇してしまうところ。

最後にAT&Tのストリーミングサービスはなかなか具体的な情報が出て来ないのだが、このディズニーの様に初期投資が予想より膨らんだりしないことを期待するが、さてどうなるか。このディズニーの発表内容では、特にAT&T株に直接的な影響が出ることは無いだろう。