はじめに

日本でも割と報道されていたのだが、現地時間の2020年8月27日にFRB(米連邦準備制度理事会)のパウエル議長がカンザスシティ連銀主催の年次金融政策シンポジウムで講演(ヴァーチャル)を行い、そこでインフレ率が目標の2%を一時的に上回ることを許容するという政策変更を表明していた。

以下にその講演要旨について整理し、今後どのような影響が出そうかについて整理しておくことにする。

8月27日のパウエル議長の講演内容まとめ

以下はFRBのWebサイトより引用・抜粋。

大まかな講演の流れは以下の通り。

Evolution of the Fed’s Monetary Policy Framework(FRBの金融政策フレームワークの進化)

ここでは2019年初期から開始したFRBの金融政策フレームワークレビューの背景として、過去40年来のFRBの金融政策フレームワークについて説明している。

Motivation for the Review(レビューの動機)

ここではレビューに至った動機として、2012年の世界金融危機以降の金融政策フレームワークからの経済状況の変化を4点挙げている。

- First, assessments of the potential, or longer-run, growth rate of the economy have declined.(まず、経済の潜在的あるいは長期的な成長率の評価が低下した)

- Second, the general level of interest rates has fallen both here in the United States and around the world.(第二に、金利の一般的な水準がアメリカと世界中の両方で低下した)

- Third, and on a happier note, the record-long expansion that ended earlier this year led to the best labor market we had seen in some time.(第三に、幸いなことに、今年初めに終了した記録的な(景気の)拡大は私たちが見てきた中で最高の労働市場につながった)

- Fourth, the historically strong labor market did not trigger a significant rise in inflation.(第四に、歴史的に強い労働市場はインフレの大幅な上昇を引き起こさなかった)

これを受けて、

The persistent undershoot of inflation from our 2 percent longer-run objective is a cause for concern. (2%の長期目標からのインフレのアンダーシュートに固執することを懸念している)

と述べている。理由としては、

However, inflation that is persistently too low can pose serious risks to the economy. Inflation that runs below its desired level can lead to an unwelcome fall in longer-term inflation expectations, which, in turn, can pull actual inflation even lower, resulting in an adverse cycle of ever-lower inflation and inflation expectations.

(経済がうまく機能するにはインフレが低く安定していることが不可欠という説明の後)しかしながら、インフレが低すぎると経済に深刻なリスクをもたらす可能性があります。望ましいレベルを下回るインフレは、長期的な期待インフレの望ましくない低下につながる可能性があり、その結果、実際のインフレがさらに低下し、インフレと期待インフレがますます低下するという悪循環が生じる可能性があります。

と説明している。

Elements of the Review(レビュー要素)

ここではレビューの柱として3点挙げている。

The review had three pillars: a series of Fed Listens events held around the country, a flagship research conference, and a series of Committee discussions supported by rigorous staff analysis.(レビューには3つの柱がありました:全国で開催された一連のFed Listensイベント、フラッグシップとなる研究会議、そして厳格なスタッフ分析によってサポートされた一連の委員会の議論です)

New Statement on Longer-Run Goals and Monetary Policy Strategy(長期目標と金融政策戦略に関する新しい声明)

この部分が一番長く説明されたのだが、前提となる条件・考慮要素が非常に多岐に渡っている。

前段としてこれからも継続していく点として3点挙げている。

- specifying a numerical goal for employment is unwise(雇用の数値目標を指定することは賢明ではない)

- we have not changed our view that a longer-run inflation rate of 2 percent is most consistent with our mandate to promote both maximum employment and price stability(2%の長期インフレ率が最大雇用と物価安定の両方を促進するという私たちの使命と最も一致しているという見方を変えていません)

- Finally, we continue to believe that monetary policy must be forward looking, taking into account the expectations of households and businesses and the lags in monetary policy’s effect on the economy.(最後に、私たちは、家計や企業の期待と金融政策の経済への影響のズレを考慮して、金融政策は前向きでなければならないことを信じ続けています)

そして新しい変更点としては、

our revised statement says that our policy decision will be informed by our “assessments of the shortfalls of employment from its maximum level” rather than by “deviations from its maximum level” as in our previous statement.(改訂された声明では、政策決定は以前の声明のように「最大レベルからの逸脱」ではなく「最大レベルからの雇用不足の評価」によって通知されるとしています)

our new statement indicates that we will seek to achieve inflation that averages 2 percent over time.(私たちの新しい声明では、時間の経過で平均2%のインフレを達成しようと努めることを示しています)Therefore, following periods when inflation has been running below 2 percent, appropriate monetary policy will likely aim to achieve inflation moderately above 2 percent for some time.(したがって、インフレ率が2%を下回っている期間に続いて、適切な金融政策は、しばらくの間2%を適度に上回るインフレを達成することを目指します)

といった点を挙げている。

Looking Ahead(今後)

最後に今後、金融政策戦略、ツール、およびコミュニケーション慣行の徹底的な公開レビューを約5年ごとに実施する予定としている。

まとめ

パウエル議長の講演内容を確認してみたのだが、政策決定のトリガーとしての雇用の位置づけが変わった点と、平均してインフレ率2%を目指すので一時的な2%超も容認するという点がポイントになるのだろう。

ただし具体的にどのように新しい政策を運用するかについては、資産買い入れやフォワードガイダンスの拡充につながるかなど明らかにはされていない。

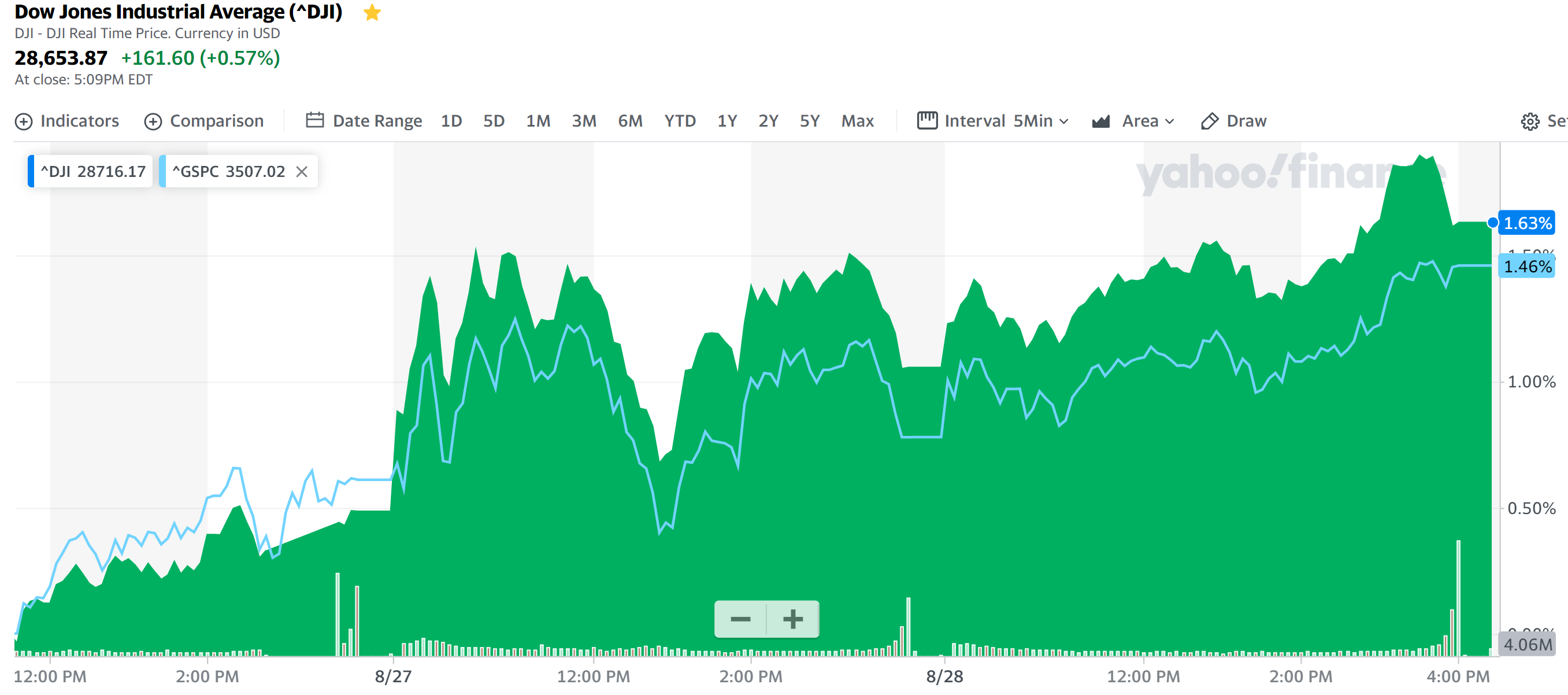

そういった事もあってか、講演以降の市場の動きはそれ程大きくはなかった。

ただ自分の所有している銀行株であるシティグループ(C)とJPモルガン・チェース(JPM)は、

【8月27日】

【8月28日】

![]()

とまずまずの上昇。パウエル議長の講演を受けて米国の長期金利が上昇したのを受けての事だろう。

ただし講演後時間が経っての報道を見てみると、この新声明に対する評価はまちまち。やはり新たな目標をどのように達成する計画であるかが明確に示されてはいないためなのだろう。

まずは9月15、16日に予定されている連邦公開市場委員会(FOMC)会合において、この新政策がどのように議論されるかに注意しておくべきだろう。それが銀行株に良い影響を与えてくれればいいのだが。