はじめに

2022年11月10日(木)に2022年10月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前日は米中間選挙で共和党が想定されていたよりも議席数を伸ばせていなかったことが影響してか下げ基調でCPI次第では更に下げ幅が拡大する可能性があると思っていたのだが、実際の米国市場は

と大幅上昇。

以下発表された米消費者物価指数の内容を確認するとともに、米市場等が大きく変動した要因について整理しておく。

2022年11月10日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2022年10月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

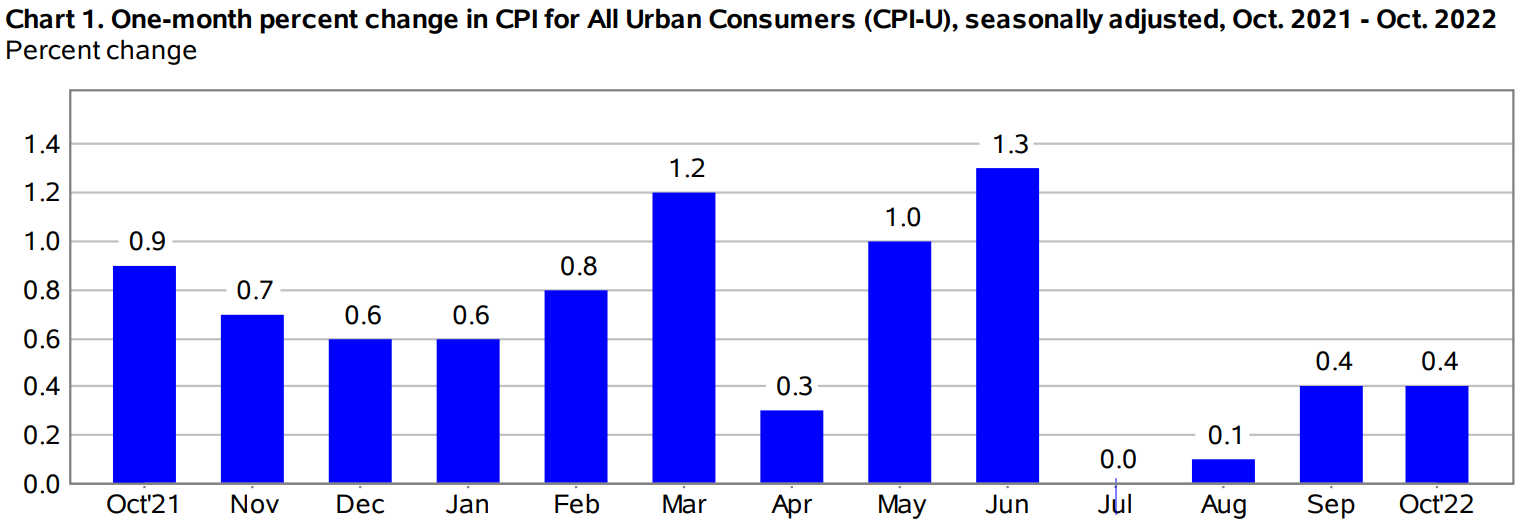

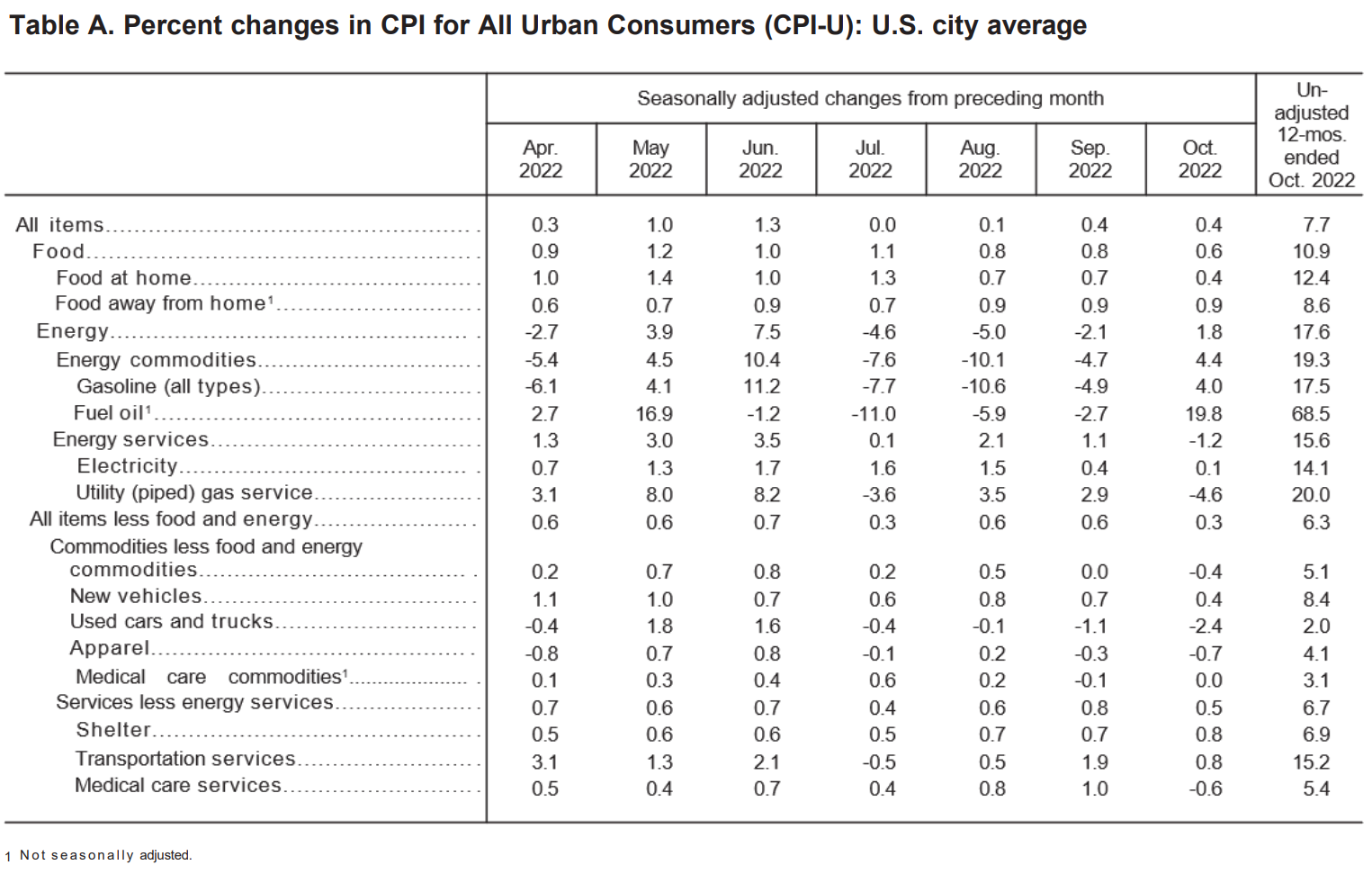

- 2022年10月の前月比消費者物価指数(季節要因調整済)は0.4%上昇、市場予想は0.6%の上昇

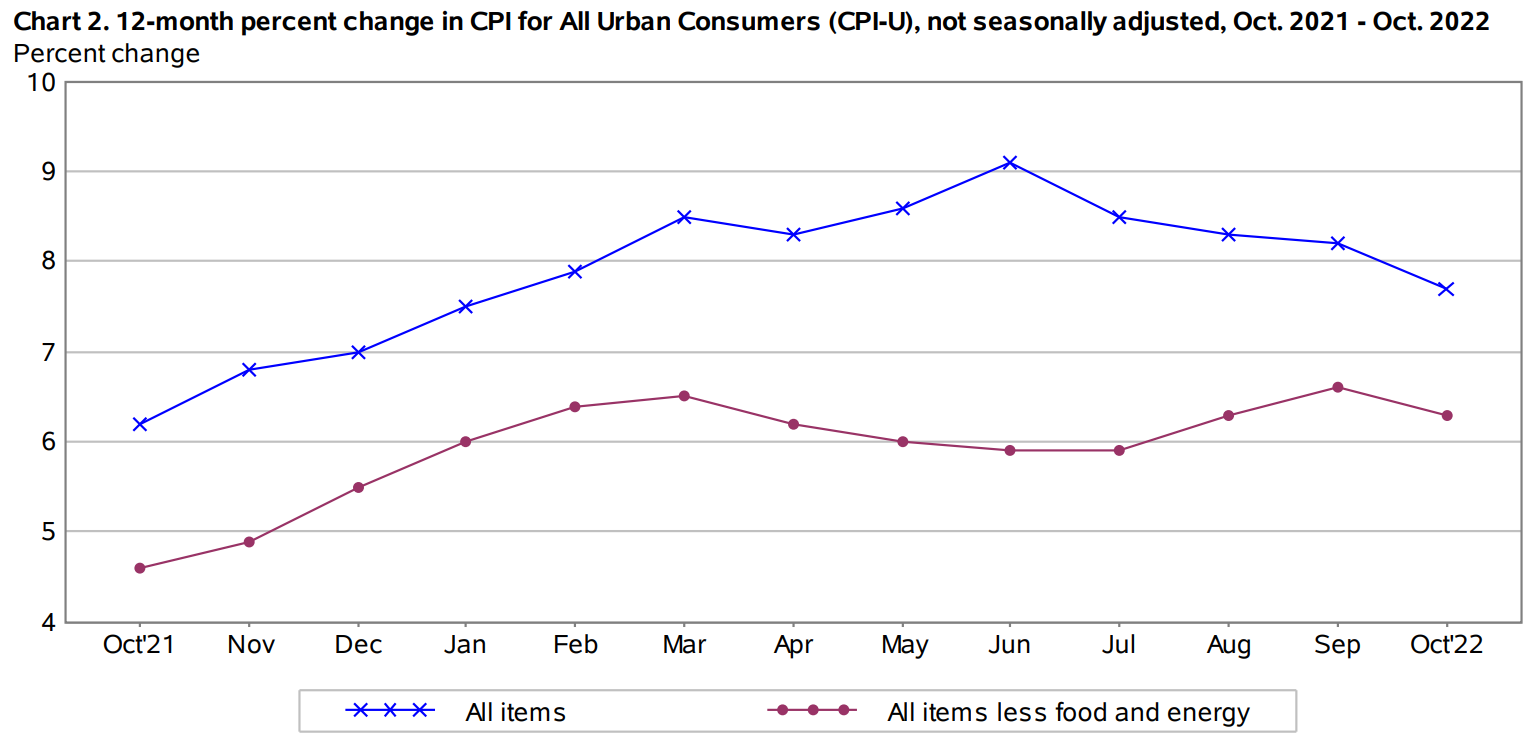

- 2022年10月の前年比消費者物価指数(季節要因調整済)は全品目では7.7%上昇、市場予想は8.0%の上昇。変動の大きい食品及びエネルギーを除くと前年比6.3%上昇、市場予想は6.5%の上昇

- 家庭用食品(Food at home)は前年比12.4%上昇。2022年9月は前年比13.0%上昇

- 電気代(Electricity)は前年比14.1%上昇。2022年9月は前年比15.5%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の1を占める)は前年比6.9%上昇。2022年9月は6.6%上昇

全品目の前年比消費者物価指数(季節要因調整済)は3ヶ月連続で低下していたエネルギーが前月比で上昇、CPIに占める割合の大きい住居費も前月比0.8%増と1990年以来の高い伸び率だったものの、それ以外の項目では前月から低下しているものが多く食品、エネルギー、住居を除くとCPIは0.1%低下しているとのこと。

同日の市場の動き

米国市場

先に挙げた様に米国市場は

3市場とも大きく上昇し、特にNASDAQ総合の上昇幅が大きく、続いてS&P 500が上昇していることからハイテク銘柄が大きく上昇したことが伺える。

3市場とも大きく上昇したのは、CPIの前年比伸び率が前月よりも減速し市場予想も下回ったことで、米連邦準備理事会(FRB)が利上げペースを落とす可能性が出てきたため、債券から株式へと資金が流入したためだろう。

ハイテク銘柄が大きく上昇したのは、一般的に金利上昇局面でハイテク銘柄が弱いとされているためだろう。何故金利上昇局面でハイテク銘柄が弱いのかについてはここでは割愛。

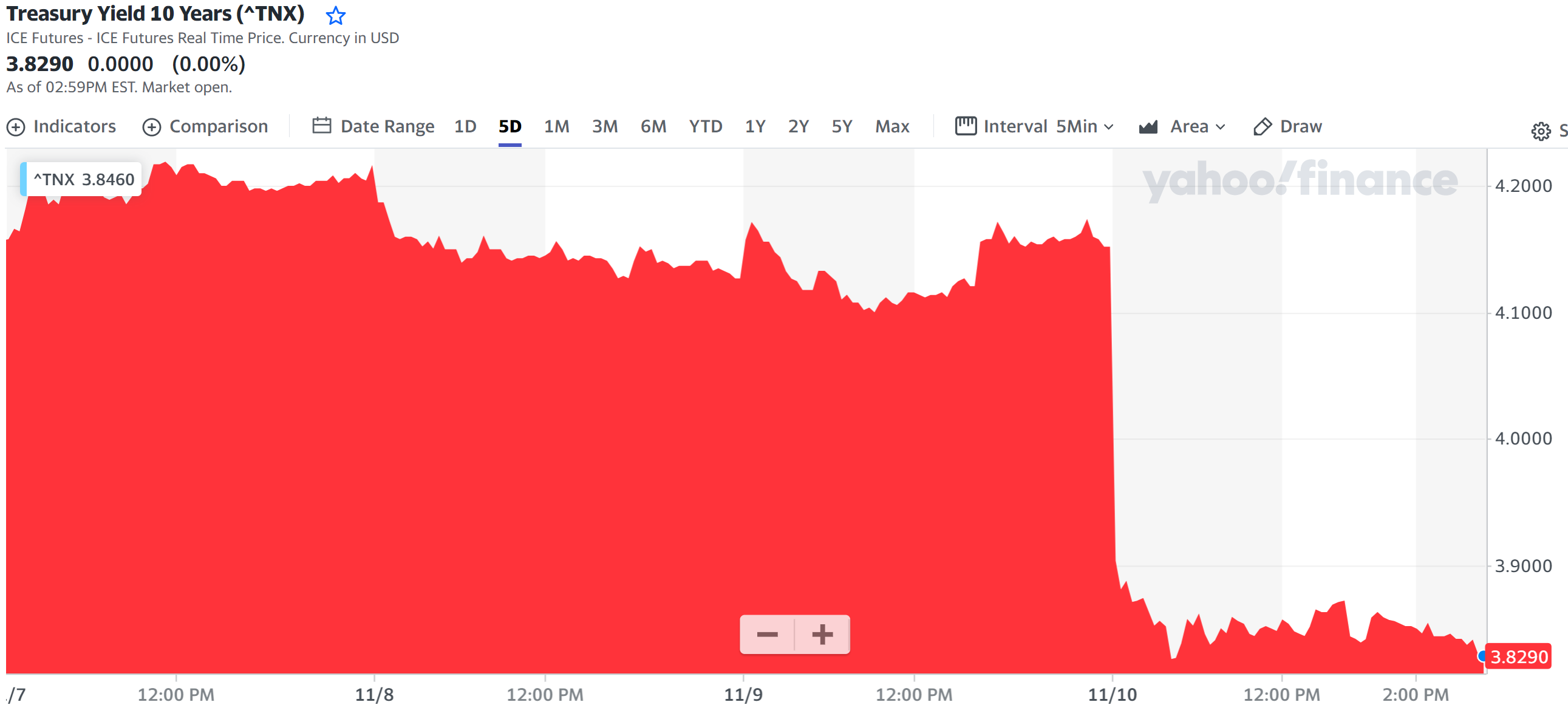

米国10年債

市場の大幅上昇とは逆に米国10年債は

大きく利回りが低下。先に書いた様に債券市場から株式市場に資金が流出したためだろう。

ドル円為替

ドル円為替は

一気に5円近く円高ドル安に。

これは米連邦準備理事会(FRB)が利上げペースを落とす可能性が出てきたことから、日米の金利差が縮まるのではという憶測からドルを売って円を買う動きが広まったためだろう。

まとめ

CPIが落ち着きを見せ、市場予想を下回ったことで米国市場は大きく上昇。個人的には市場予想を上回り市場が大幅下落することも考えていたので、想定していた以上の結果だったと言える。

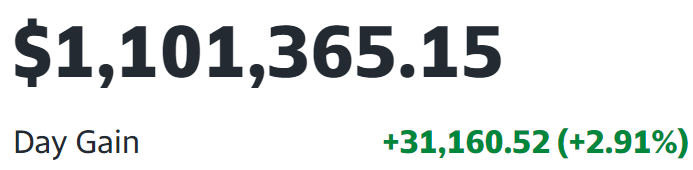

そして昨日の結果を受けて実際の自分の資産がどうなったかというと、ドルベースの米国株は

3.1万ドル程増加したもののその割合は市場に比べると見劣りがする。これは自分のポートフォリオにハイテク銘柄がほとんど無いため。こういう時はもっとハイテク銘柄に投資しておけばと思う反面、ハイテク銘柄は無配あるいは低配当の事が多いためキャピタルゲインではなくインカムゲインを行っている自分にとっては甘んじて受け止めるしかない。

そして為替が円高ドル安に大きく振れたため、円ベースの資産(米国株以外も含む)は

とドルベースの上昇分を相殺するに留まらない大幅な減少。ガッカリ感はあるのだが最近の為替が過剰にドル高だった気もするので、今後は急激な変動ではなく緩やかにさらに円高ドル安になってくれると有難い(配当金生活で米国株ドル配当を円変換する際の為替差益が雑所得となり、あまりドル高が過ぎると税金等に影響してくるため)。

最後に次回のCPI発表に関してだが、今回のデータをよく見てみるとエネルギーや食品、住居費等の自分が重要と思っている項目は前月比で上昇しておりまだまだ安心できないのではないかと思う。そういう意味では今回の結果を受けての市場上昇は上がり過ぎではないかと感じるのだが、自分の考えは当たらない事が多いのでこのまま市場が上向き傾向を続け、来月のCPIも落ち着きを見せてくれると有難い。さてどうなるのだろうか。