はじめに

2025年7月22日(火)には自分が所有しているコカ・コーラ(KO)の2025年第2四半期決算発表があった。

前回の2025年第1四半期決算は売上、EPS共に市場予想を上回ったが、関税が今後コスト構造や消費者心理に影響を与える可能性への言及もあったためか0.78%上昇とほぼ市場と同程度。その際には

「今後のコカ・コーラ株だが、決算内容やトランプ政権の関税政策下での株価推移からすると、関税の影響が経営陣の想定の範囲内に収まってくれれば大崩れはしない気がする。何とか年初来の堅調な株価推移を維持して欲しいものだ。」

と書いていた。

その後はトランプ政権の関税政策の影響が5月、6月と落ち着いて市場が好調だった一方で、コカ・コーラ株はそれ程伸びていなかった印象がある。

そんな状況下で、今回のコカ・コーラ決算結果及び株価はどうだったのだろうか。以下決算の内容を確認し整理しておく。

コカ・コーラ(KO)2025年第2四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

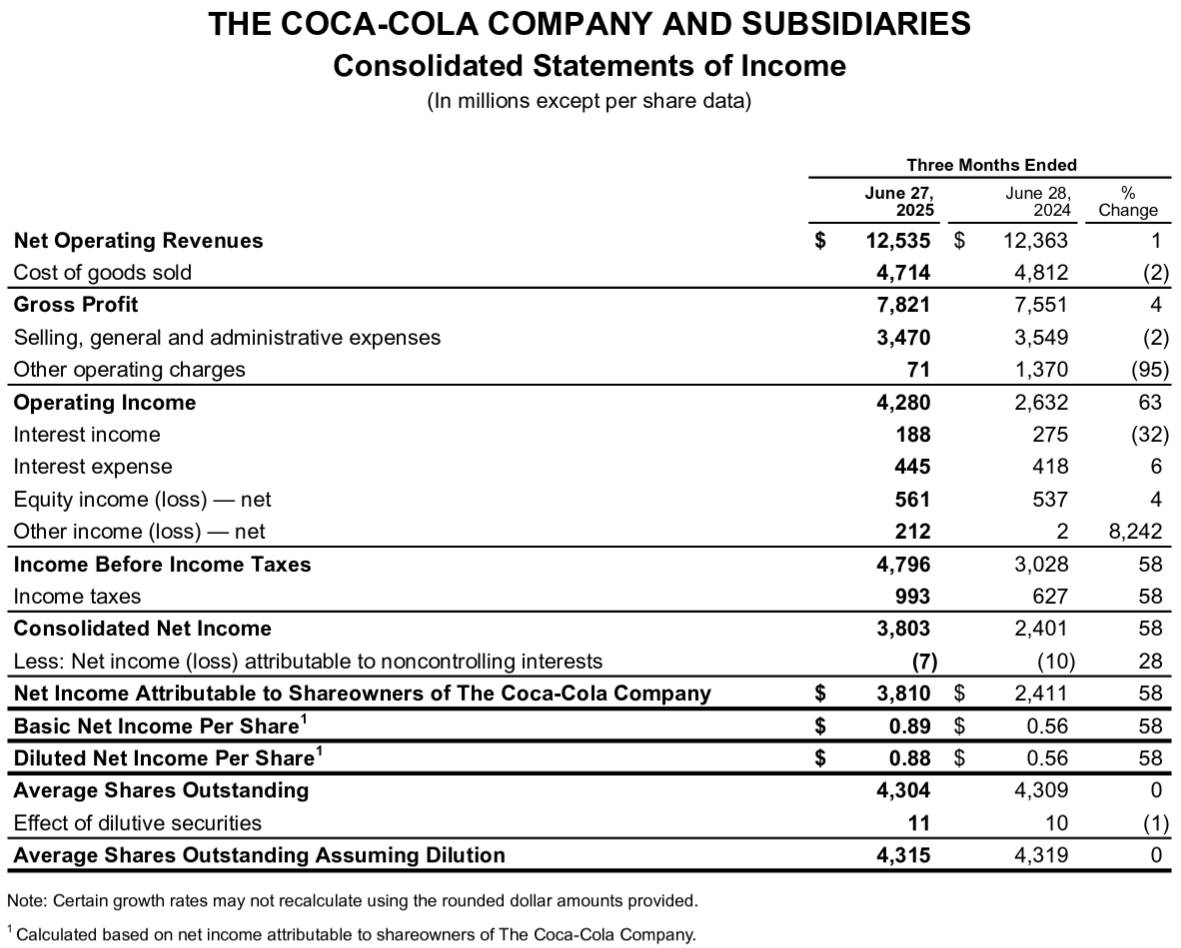

- 2025年第2四半期の純売上高(Net Operating Revenues)は125億3500万ドルで前年同期比1%増加

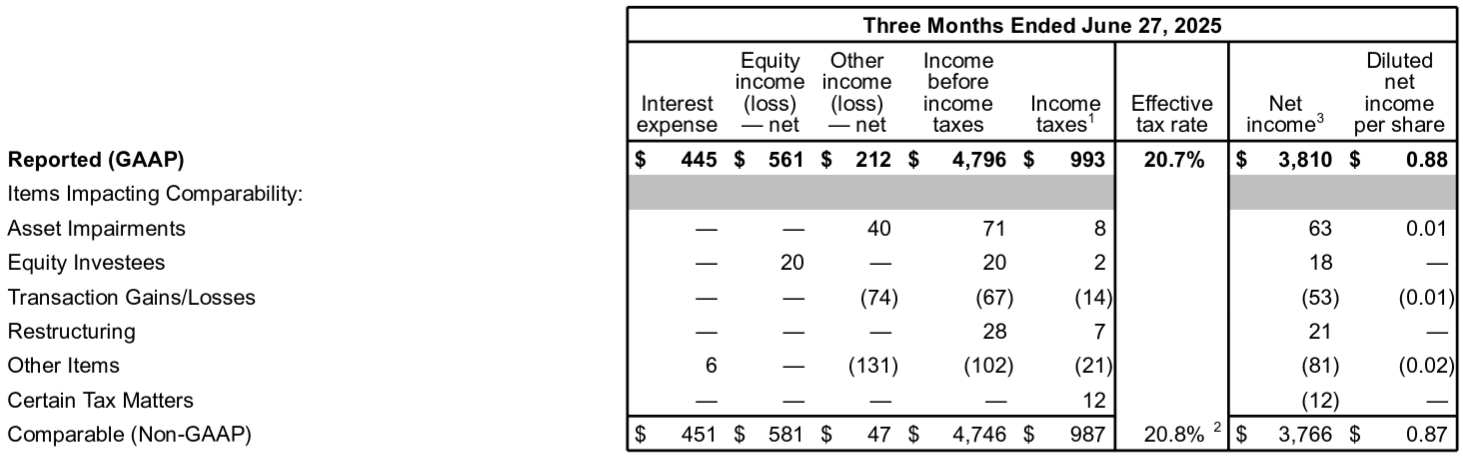

- 2025年第2四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.87ドルで前年同期比4%増加

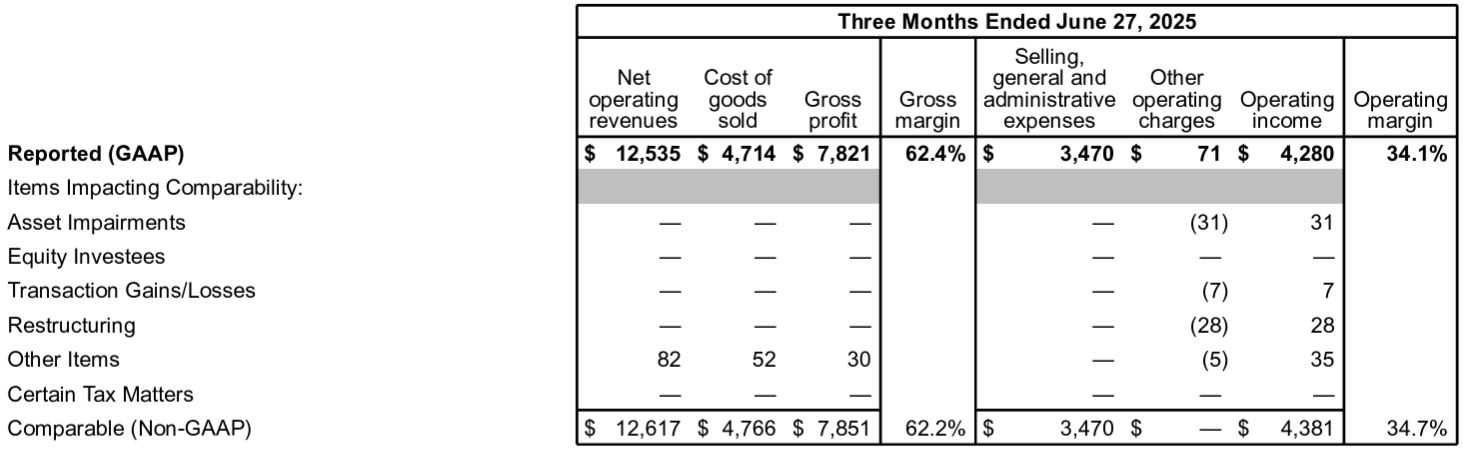

- 2025第2四半期のOperating Margin(営業利益率)はGAAPベースでは34.1%(前年同期は21.3%)、Non-GAAPベースでは34.7%(前年同期は32.8%)

2025年通期見通し

2025年通期の見通しは以下の通り。

【Non-GAAPベース】

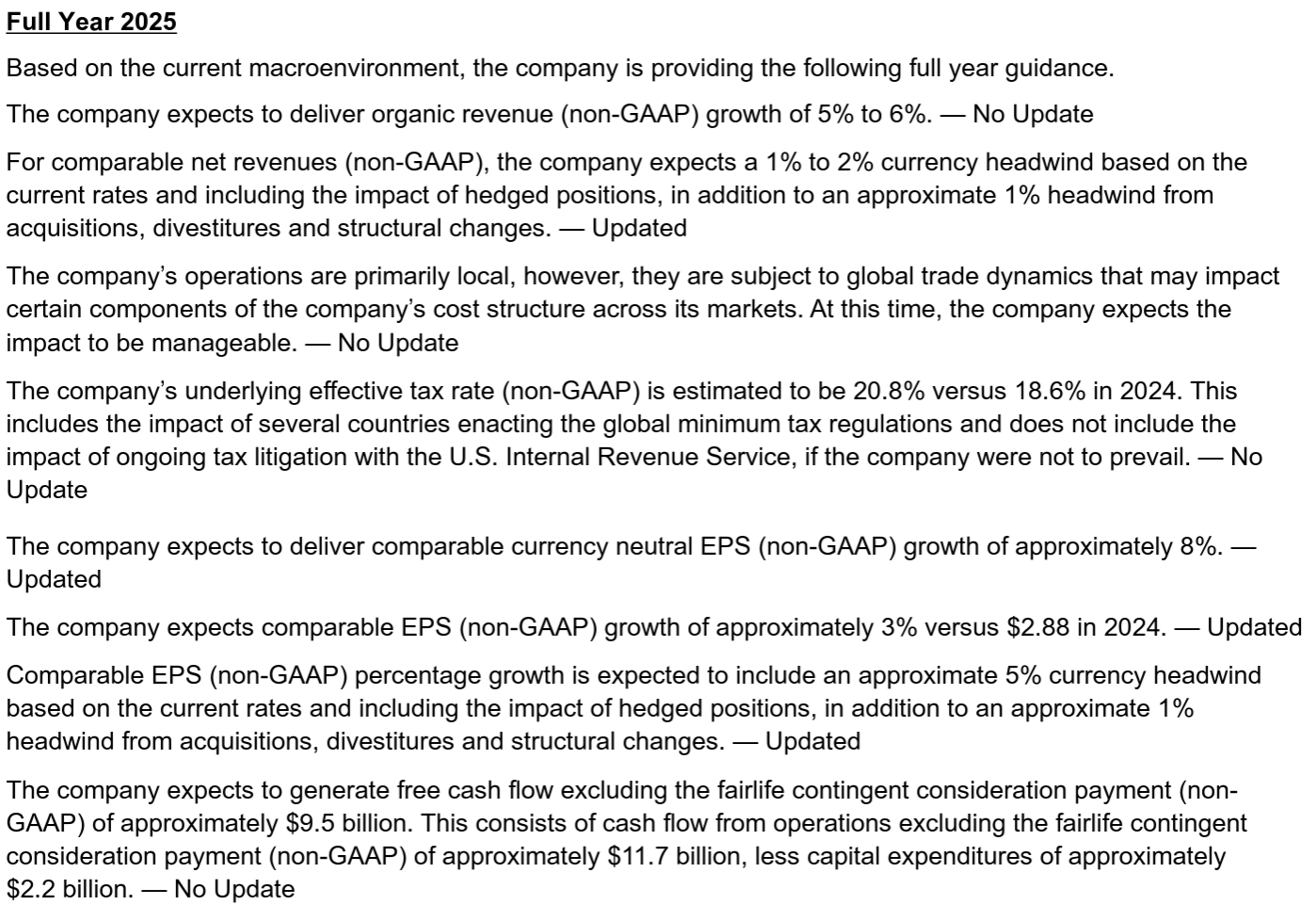

- Organic Revenue(既存事業売上高)成長率:5~6%(前回と変わらず)

- Comparable currency neutral EPS(為替を含まない調整後EPS)成長率:8%(前回の7~9%から修正)

- Comparable EPS(為替を含む調整後EPS)成長率:3%(2024年は2.88ドル)(前回の2~3%から修正)

- Free Cash Flow:95億ドル(117億ドルの営業キャッシュフローから設備投資22億ドルを差し引いたもの)(前回と変わらず)

2025年第3四半期見通しの考慮要因は以下の通り。

- Comparable net revenues(比較可能な総売上):現在のレートに基づき、ヘッジポジションの影響も含め1%の為替の悪影響

- Comparable EPS(為替を含む調整後EPS):現在のレートに基づき、ヘッジポジションの影響も含め5~6%の為替の悪影響

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第2四半期は外部環境が変化する中、当社のシステムが集中力と柔軟性を維持できたため、計画通りの軌道を維持することができた

- 当四半期に入るにあたり、事業環境は不安定になると予想

- 前年同期との厳しい比較の中で、当四半期の販売数量は1%減少

- 為替の逆風と実効税率の上昇にもかかわらず、5%の既存事業成長と力強いマージン拡大を達成し、比較可能な1株当たり利益は4%増加

- 現状の厳しい状況下で目標を達成するため、年後半には生産性向上/取引促進に向けた投資を行い、戦略的成長の各側面における能力強化に取り組んでいる

- 財務関連

- Fairlifeへの条件付対価支払いを除いたフリーキャッシュフローは約39億ドルで、前年同期比約6億ドル増加

- 当四半期に2017年減税・雇用法に関連する移行税の最終支払いとして12億ドルを支払い

- 純負債レバレッジはEBITDAの2倍であり、これは目標レンジの2倍から2.5倍の下限に位置する

- 通期見通しに関する留意事項

- 外部環境は引き続き変動が激しく、一部の市場では回復に時間がかかると予想

- 第3四半期の濃縮液販売は、ユニットケース販売をわずかに下回ると予想

- 現時点で判明している情報に基づき、世界的な貿易動向が当社のコスト構造に与える影響は、引き続き管理可能

- 当社の四半期カレンダーの関係で、第4四半期は1日追加される

- 質疑応答

- (買収した)Fairlifeの状況と生産能力について

- Fairlifeは引き続き力強い成長を遂げており、第2四半期は2桁の取引量増加を記録したが、第1四半期および前年同期比では若干の鈍化

- ニューヨークの生産施設は2026年初頭に稼働開始予定であり、設備の稼働開始を待つ間、下半期も取引量の増加は期待できるが緩やかにはなるだろう

- Fairlifeに関しては、今のところ非常に順調に進んでいる

- ヒスパニック系消費者の動向について(前四半期決算でも触れられたが移民に関連した虚偽の動画が出回った)

- 虚偽の動画に対抗するターゲットを絞ったコンテキスト広告など、多くの良い成果があり、今のところはこの問題はある程度解決したと言える

- 世界的な消費者動向について

- 第2四半期は概ね前四半期比で改善している

- 北米、ヨーロッパ、中東、アフリカ、中国は改善。インドとメキシコの2ヶ国は業績が低迷し、日本、ASEAN市場でも若干の弱さが見られた

- 状況は歴史的に見てもおそらく最も速いペースで変化しており、状況が悪化したり、その後好転したりするスピードは、おそらく過去よりも速い

- 天然素材の利用について

- 我々に限らず、業界全体が常に革新の機会を探し、新しいアイデアと消費者の嗜好の進化が交差する場所を見極めようとしており、様々なことに挑戦していることは良い兆候だと思う

- サトウキビ糖(先週トランプ大統領がコカ・コーラが米国で本物のサトウキビ糖を使用することに合意した、と発言)に関しては、今秋、米国産サトウキビ糖を使ったコカ・コーラを発売する予定であり、これは消費者にとって永続的な選択肢になると思う

- 実は当社は、米国ポートフォリオの他のブランド、レモネードから紅茶、コーヒー、ビタミンウォーターなどにもサトウキビ糖を既に使用している

- 日本で発売されている食物繊維入りのコカ・コーラは興味深い選択肢であり、貴重な知見を得ることができた

- 消費者の好みに合わせて、利用可能な甘味料の選択肢を可能な限り活用したいと考えており今後もこの取り組みを続けていく

- 生産性/利益率が向上している要因について

- 生産性向上の基本的な源泉は2つあり、1つはマーケティングでもう一つはその運営費の適切な管理

- ここ数年マーケティングの変革に取り組んできたが、下半期を前に第2四半期を迎えた今、これらのメリットの一部を実現することができた。つまり、予想よりも少し早く物事を終わらせることができた

- また重要なのは、成長を促進しシェアを獲得するために、ポートフォリオ、イノベーション、実行に継続して多額の投資を行っていること

- そしてリスク管理手段として為替ヘッジを行うことで、変動を抑制し、現地市場における確実性を高めている

- (買収した)Fairlifeの状況と生産能力について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の純売上高(Net Operating Revenues)は125億3500万ドルで、市場予想の125億9000万ドルをやや上回っている

- 2025年第2四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.87ドルで、市場予想の0.83ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてコカ・コーラの株価は

前日比0.59%の下落。同日の米国市場が

まちまちだがほぼ前日と変わらないのと比べるとやや見劣りがする。

一株当たり利益は市場予想を上回ったものの、売上がやや市場予想を下回ったことが株価下落につながったのだろう。

決算後数日を含めた年初来のコカ・コーラ株の推移を市場(S&P 500)と比べてみると

年初来から市場とほぼ同等で推移していた2月の決算で上昇。以降第1四半期決算(4月29日)まではトランプ政権の関税政策により市場は下落傾向となった中、堅調な株価推移が続いていた。しかし、5月、6月と市場が落ち着きを取り戻し上昇基調となった一方、コカ・コーラ株は一定の範囲内で方向感がない動きをして今回の決算を迎え、そこでも大きな変動は無かった。年初来ではS&P 500の7.73%上昇に対しコカ・コーラ株は11.4%上昇となっているが、パフォーマンスの差は縮まってきている。

今後のコカ・コーラ株だが、売上が市場予想に届かずEPSは市場予想を上回るという決算内容では判断が難しいが、ここ数ヶ月の様に一定の範囲内の動きに収まるのではないかという気がしている。余程のことが無い限りは大崩れはしない一方で大幅上昇も見込めないだろう。それでも年初来では10%を超える上昇をしているので、堅調な株価推移を続けてくれることを願いたい。