はじめに

2023年7月26日(水)には自分が所有しているボーイング(BA)の2023年第2四半期決算発表があった。

「今後のボーイング株だが、737MAXの納入がアップデートされ、市場予想を上回る決算内容、通年見通しにも変更は無かったことを考えると悪くない気がする一方で、737MAXの新たなトラブルが発生したのは4月のことで今回の決算期(1~3月)には含まれていないことを踏まえると次回決算への悪影響が懸念もされる。何とか市場と同程度のパフォーマンスを維持して欲しいところだがどうなるか。」

と書いていたのだが第2四半期決算はどうなったのか。以下、内容を確認し整理しておく。

ボーイング2023年第2四半期決算概要

以下の内容はボーイングの企業サイトより引用・抜粋。

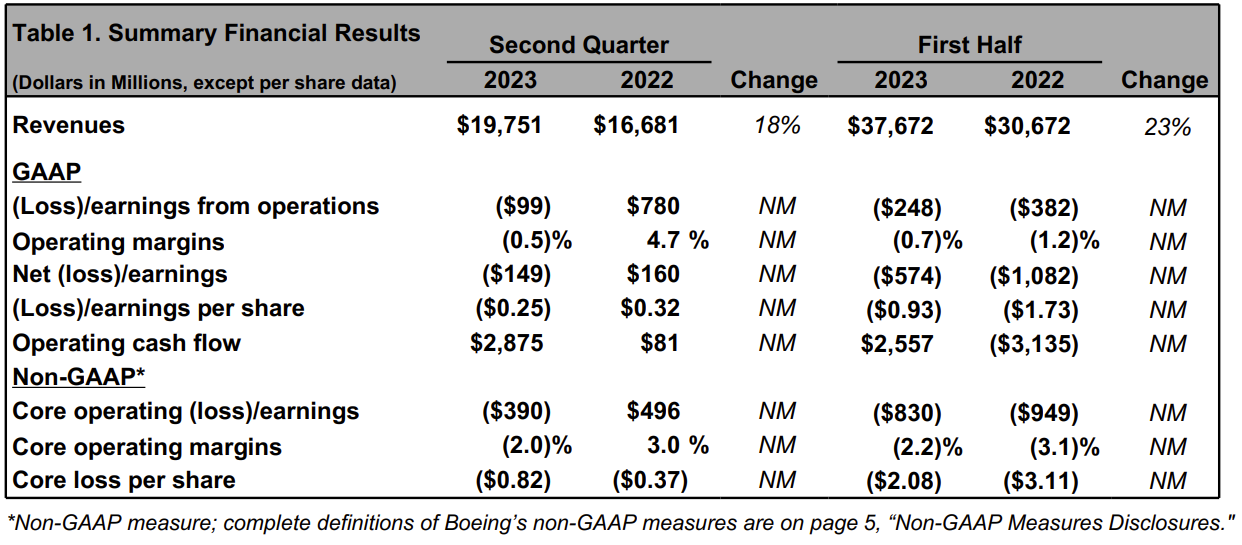

- 2023年第2四半期の売上高(Revenues)は197億5100万ドルで、前年同期比18%増加

- 2023年第2四半期のGAAPベース純(損失)/利益(Net(Loss)/earrings)は1億4900万ドルの損失、前年同期は1億6000万ドルの利益

- 2023年第2四半期のGAAPベース一株当たり(損失)/利益((Loss)/earrings per share)は0.25ドルの損失、前年同期は0.32ドルの利益

- 2023年第2四半期のNon-GAAPベース調整後中核事業一株当たり損失(Core Loss Per Share)は0.82ドルの損失、前年同期は0.37ドルの損失

- 2023年第2四半期のフリーキャッシュフローは25億7900万ドル、前年同期は1億8200万ドルのキャッシュアウト

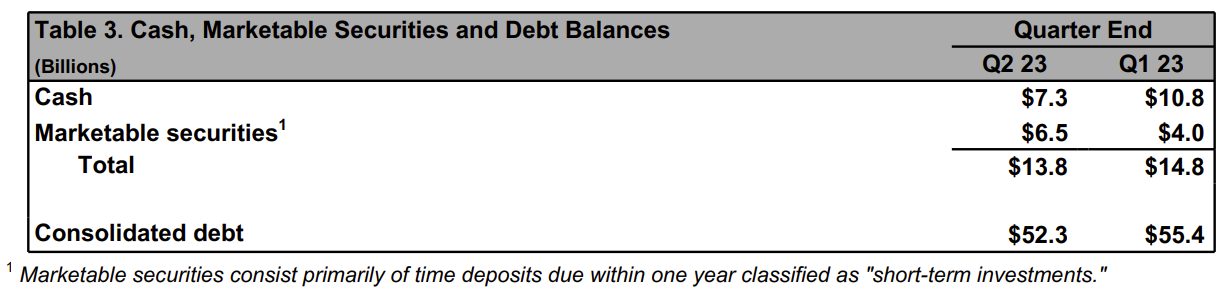

- 2023年第2四半期の財務状況は総債務(Consolidated Debt)が523億ドル、前四半期から31億ドル減少

事業部別業績

【Commercial Airplanes(商用機部門)】

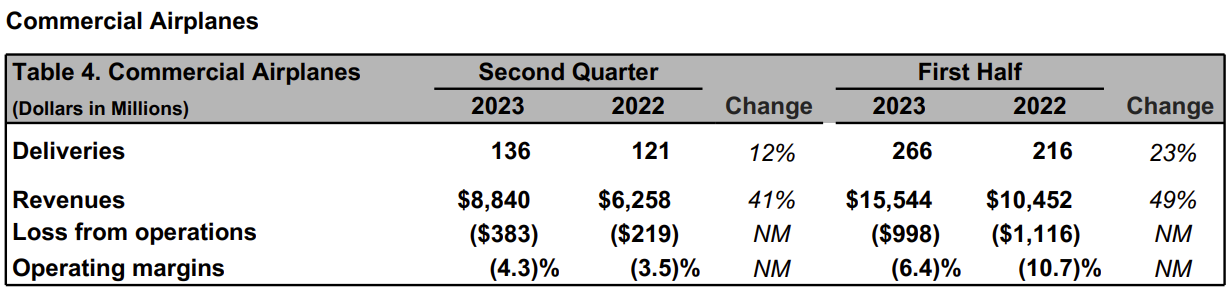

- 2023年第2四半期の商用機の引き渡しは136件、前年同期は121件で12%の増加

- 売上は88億4000万ドルで前年同期比41%の増加

- 損失は3億8300万ドル、前年同期は2億1900万ドルの損失

- 受注残は4800機以上で3630億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

- 売上は61億6700万ドルで前年同期とほぼ変わらず

- 損失/利益は5億2700万ドルの損失で前年同期は7100万ドルの利益

- 受注残は580億ドル。うち31%は海外からの注文

【グローバルサービス部門】

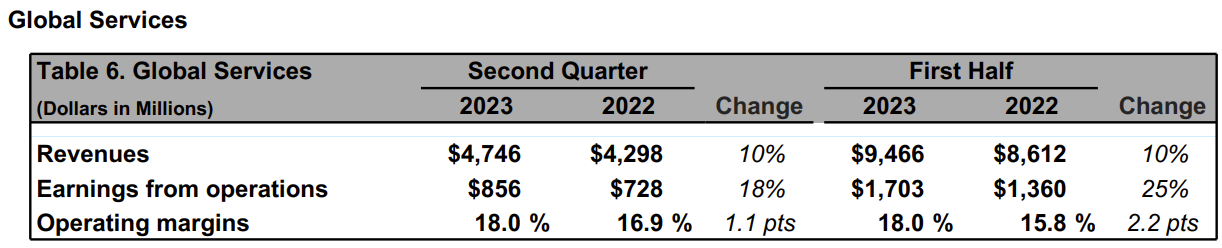

- 売上は47億4600万ドルで前年同期比10%増

- 利益は8億5600万ドルで前年同期比18%増

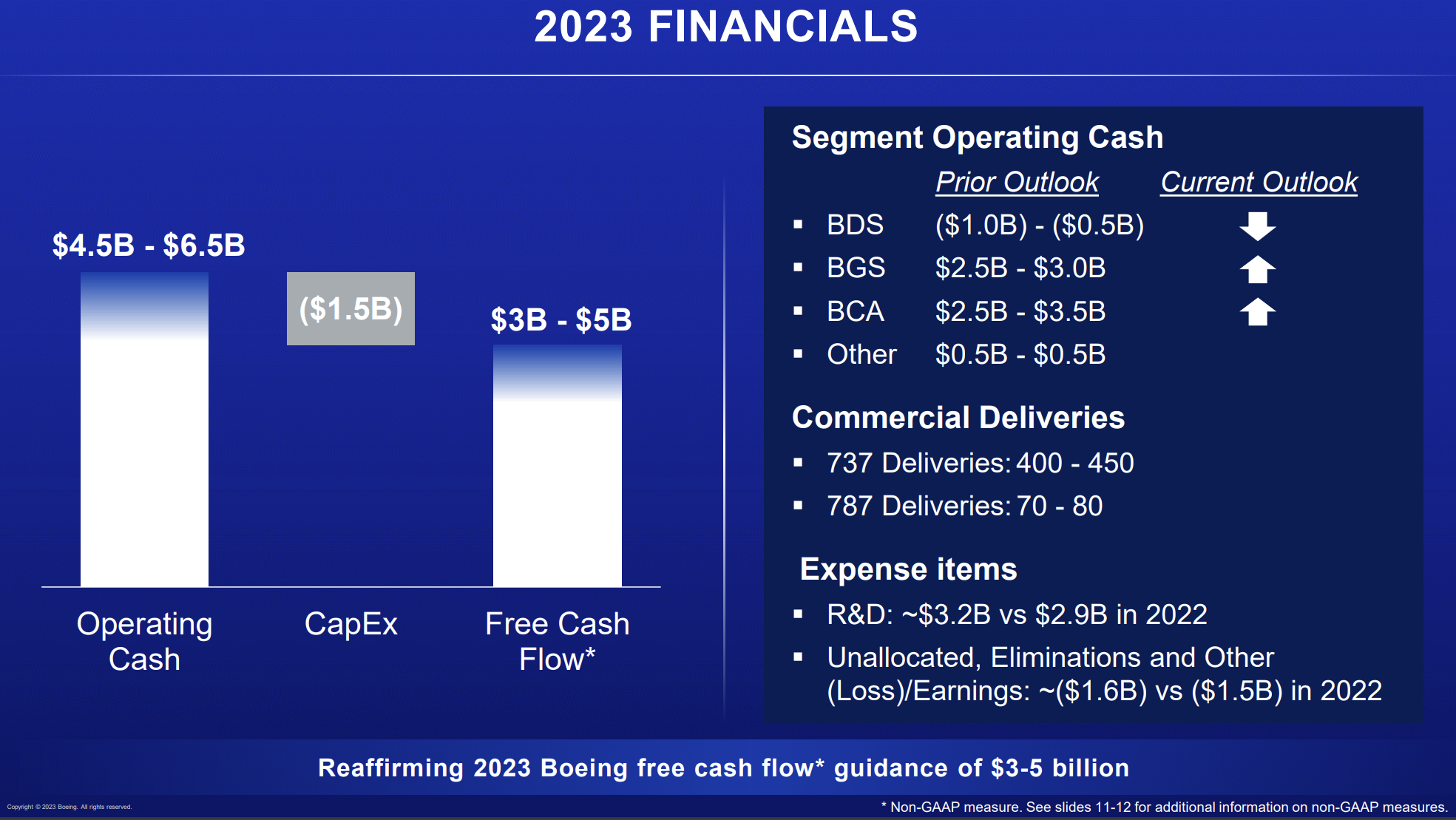

2023年通期見通し

2023年の通期見通しは以下の通り。

- Operating Cash(営業キャッシュ):45億~65億ドル

- Capital Expenditure(資本支出):15億ドル

- Free Cash Flow:30億~50億ドル

- 737型機を400~450機納入

- 787型機を70~80機納入

右側の事業部ごとの営業キャッシュ創出は前回の見通しから変動がある(矢印で表現。詳しい数値説明はアナリストとのカンファレンスコールでも無し)ようだが、全体の営業キャッシュなどの主な見通しは前回から変わらず。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- (外部エンジン部品メーカーの)Spiritのストライキ(6月に発生したが既に解決)は、全体的に見て当社の生産/納品の見通しが変わることはないと考えられる

- 前四半期に発生したSpiritの問題に関しては、5月に改修した飛行機の納入を再開し仕様を満たす新造飛行機の生産も開始した

- 現在737型機の月間生産台数を38機に引き上げている(従来は31機)

- 737MAXにかかる検査/改修コストとして当四半期中に3億1400万ドルを計上。年末までにかかる総コスト28億ドルに変更はない

- 777Xにかかる検査/改修コストとして当四半期中に1億3600万ドルを計上。総コストを15億ドルから10億ドルに引き下げ

- 以前中国で就航していた航空機の運航再開はほぼ完了し、737MAX型機の90%以上が運航に復帰

- 当四半期のフリーキャッシュフローは26億ドルのプラスで、商業機納入の増加と支払受け取りタイミングにより、前年および前四半期と比べて大幅に改善

- 前回の決算説明会で共有したフリーキャッシュフロー予想と比較して、当四半期の注文活動が好調だったことにより20億ドルを超える有利な前払いタイミングが実現したが、このほとんどは第3四半期に発生すると予想されていたことには留意

- 下半期も引き続き営業および財務実績が改善すると予想

- 第3四半期には、商用機部門のマージンは引き続き改善すると予想しているが引き続きマイナスであり、防衛・宇宙・セキュリティ部門の収益性についてはあまり期待していない

- 737‐7型機のFAA承認の想定は年内で変わらないが、フライトは2024年になると想定(2022年第4四半期決算時にはいずれも年内と想定)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の売上高(Revenues)は197億5100万ドル、市場予想の184億5000万ドルを上回っている

- 2023年第2四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は0.82ドルの損失、市場予想は0.88ドルの損失

- 2023年第2四半期のフリーキャッシュフローは25億7900万ドル、市場予想の7400万ドルのマイナスを上回っている

となっている。

まとめ

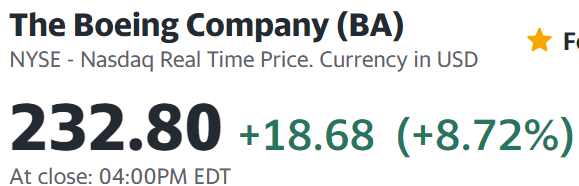

上記の様な決算結果を受けてボーイング株は

前日比8%を超える大幅上昇。同日の米国市場が

FOMC会合結果とパウエル議長の会見で一時上下動があったものの前日とほぼ変わらずだったのと比べてもボーイング株の上昇は際立っている。

これは第2四半期のフリーキャッシュフローが市場予想に比べて大幅に改善したことが大きな原因だろう。ポジティブサプライズと呼んでもいいかもしれない。

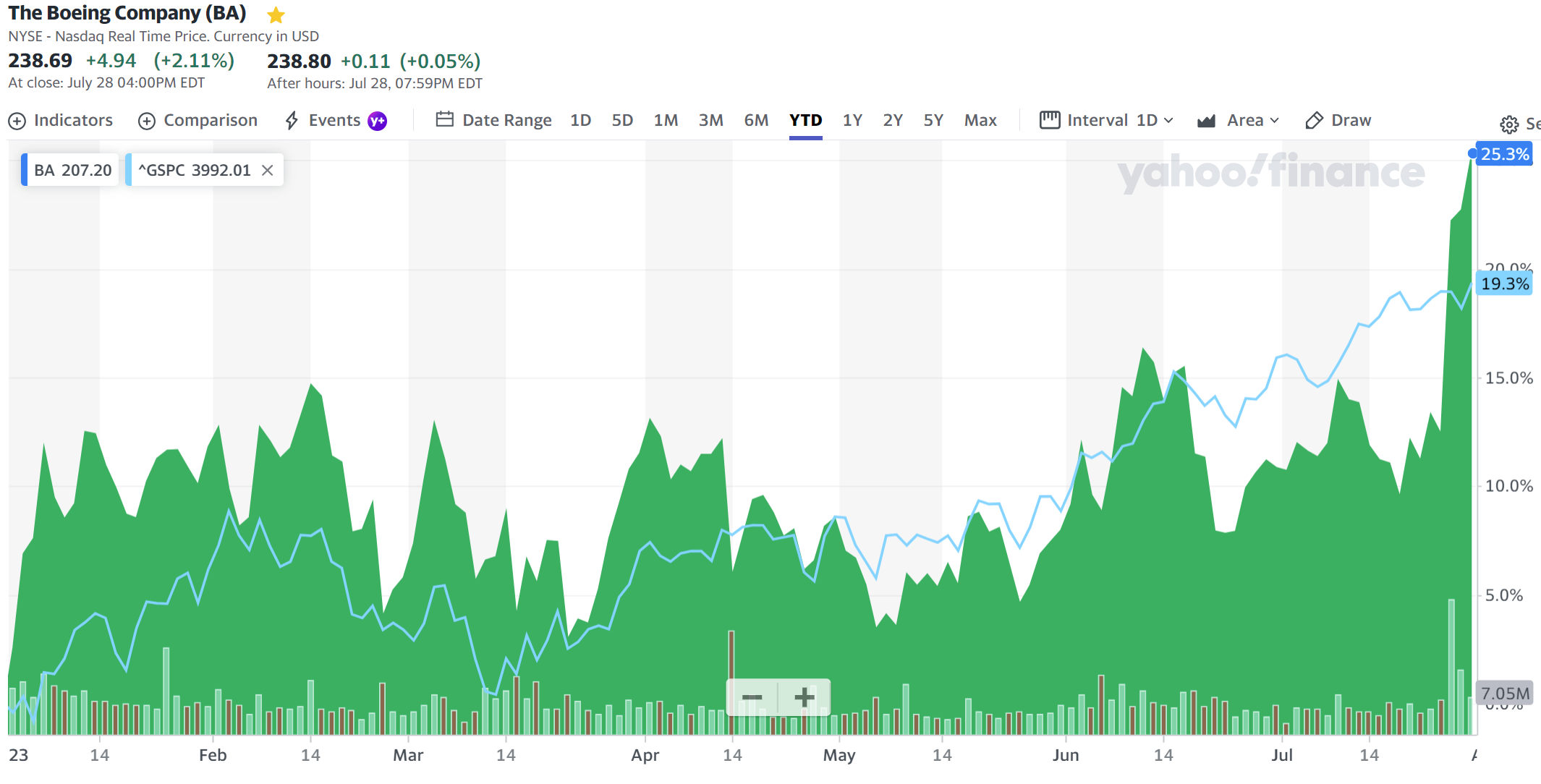

決算後数日を含めたボーイングの年初来の株価は

第2四半期決算の急上昇で市場(S&P 500)を上回るパフォーマンスとなり、その後数日も堅調な動きをしている。

今後のボーイング株だが、上述した通り支払いタイミングが前倒しされたことが今四半期の予想外のフリーキャッシュフロー改善に繋がっているため、次四半期に同様に改善が見られなければまだ安心できないと個人的には思う。決算後の株価は上がり過ぎな気もするので過度な期待は禁物ではないだろうか。第3四半期のフリーキャッシュフローがどうなるかに要注目したい。