はじめに

昨日2019年8月1日は自分の所有しているコルテバ(CTVA)の2019年第2四半期決算発表。コルテバはダウ・デュポンから三社分割してから初めての決算発表となるので、決算がどうなるか注目していた。また、昨日は米大統領のトランプ氏が対中追加関税について言及して市場全体が大きく下がったので、昨日の決算発表後の株価はそのまま受け取るべきではないのかもしれない。まずは決算発表内容の整理から。

2019年第2四半期決算概要

以下の情報はコルテバの企業サイトより引用・抜粋。

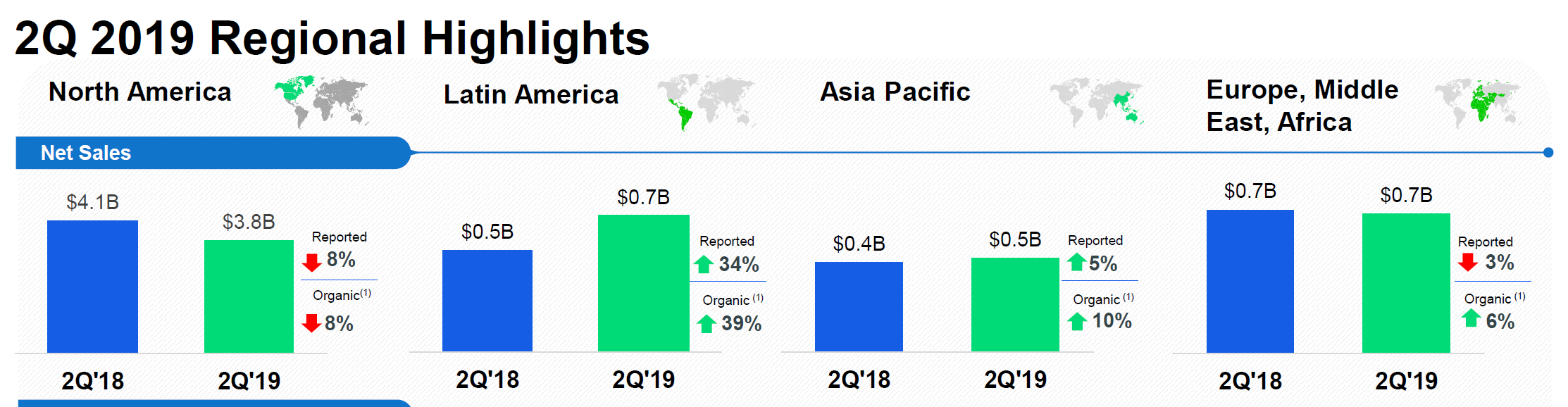

- 2019年第2四半期の総売上高(Net Sales)は55億6000万ドル、前年同期は57億3000万ドルで前年同期比3.1%減

- 2019年第2四半期の一株あたり利益(Operating EPS)は1.42ドル、前年同期は1.56ドルで前年同期比9%減

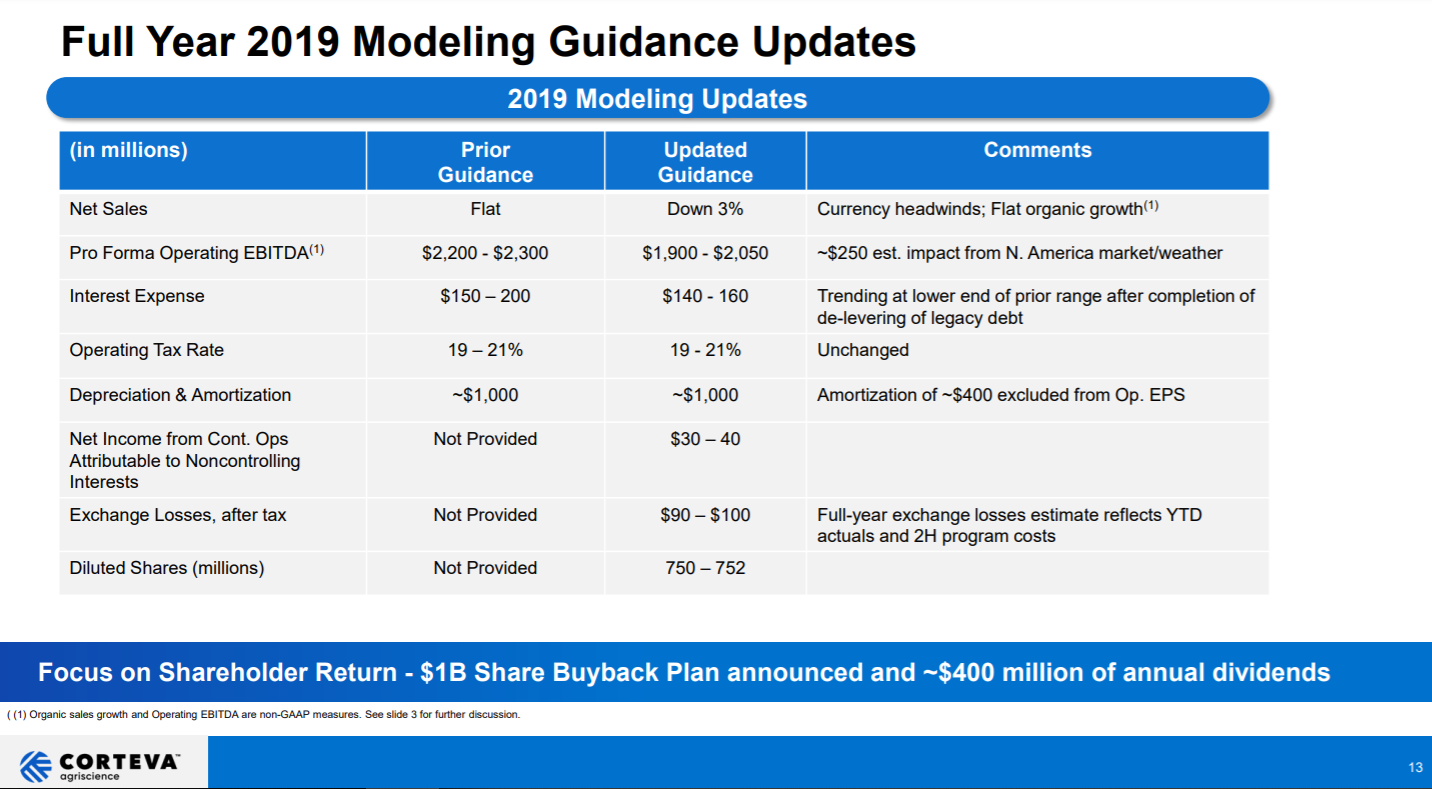

- 2019年通期の見通しでは、売上高を横ばいとしていたのが3%減少に更新

まとめ

2019年第2四半期の決算内容は上に挙げた様に、前年同期比で減少している項目が多かった。しかしながら、昨日のコルテバの株価は、

と5.93%の上昇。ダウ工業平均が1.05%、S&P 500が0.90%のマイナスだったことを考えると、予想外の上昇。数値だけ見ると株価が下落してもおかしくないと思うのだが…。昨日上昇した理由について考えてみる(自信はないのだが)。

- 2019年第2四半期の総売上高(Net Sales)は55億6000万ドルで前年同期比3.1%減だったが、市場予測の55億2000万ドルは上回っていたこと

- 2019年第2四半期の一株あたり利益(Operating EPS)は1.42ドルで前年同期比9%減だったが、市場予測の1ドルは上回っていたこと

- 上記の様に市場予測を上回ったことが大きな要因だった可能性。特にコーンベルト西部が洪水で大きな被害を受けており、総作付面積、除草剤・農薬などの作物保護製品の需要が減少するのは見込まれていたが、今回の四半期決算ではその影響が予想よりも軽微に済んだことが、市場に好意的に捉えられたのだろうか

- ジェームズ・コリンズ最高経営責任者(CEO)が、“Flooding, planting delays, prevented planting, delayed deliveries, insect pressures, trade-related market disruptions, the list is long and exceptional when viewed from the lens of history,”と述べていたように、今の様な状況は長い目でみれば例外的な状況でもある

この第2四半期決算を踏まえて、今後コルテバの追加購入をどう考えるか。昨日終値時点での配当率は1.66%と他の所有銘柄に比べて低い。一方でコルテバの主要市場は北米であるので、

昨日の対中追加関税の影響は限定的なのかもしれない。ただ北米のコーンベルト被害の影響が今期は思ったより少なかったとはいえ、売上自体が落ちているのもまた事実。自分の次の購入タイミングである2019年9月時点で、コルテバの購入を検討するのはまだ早い様な気がする。