投資開始からの期間

2001年7月から数えて242ヶ月目(20年2ヶ月目)。

資産動向考察

2021年8月末の円ベース資産は以下の通り。

2021年8月の資産は円ベースで前月比1,377,305円の増加。8月の受取配当金が65万円程あったことを思うと気持ち上昇したということになるだろうか。

8月の市場推移

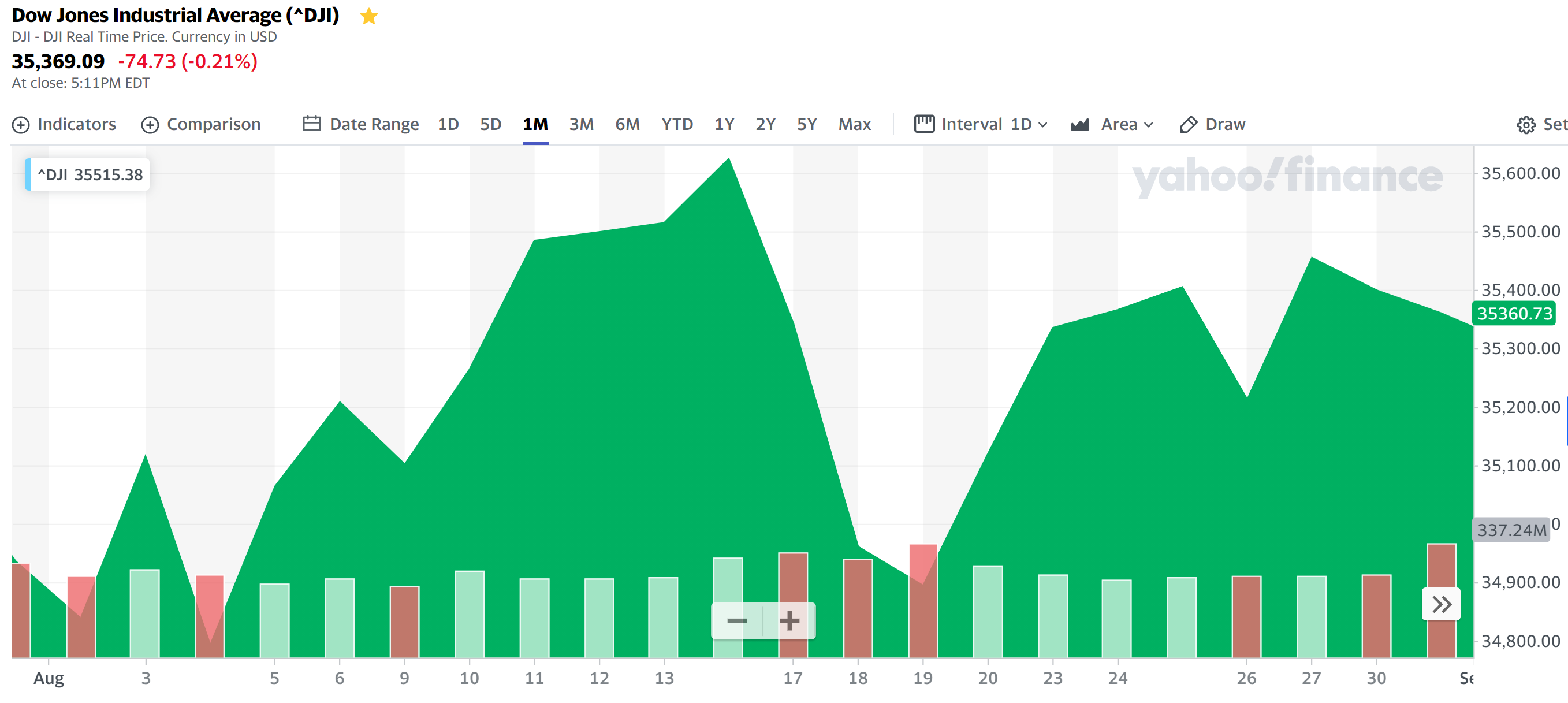

【ダウ工業平均】

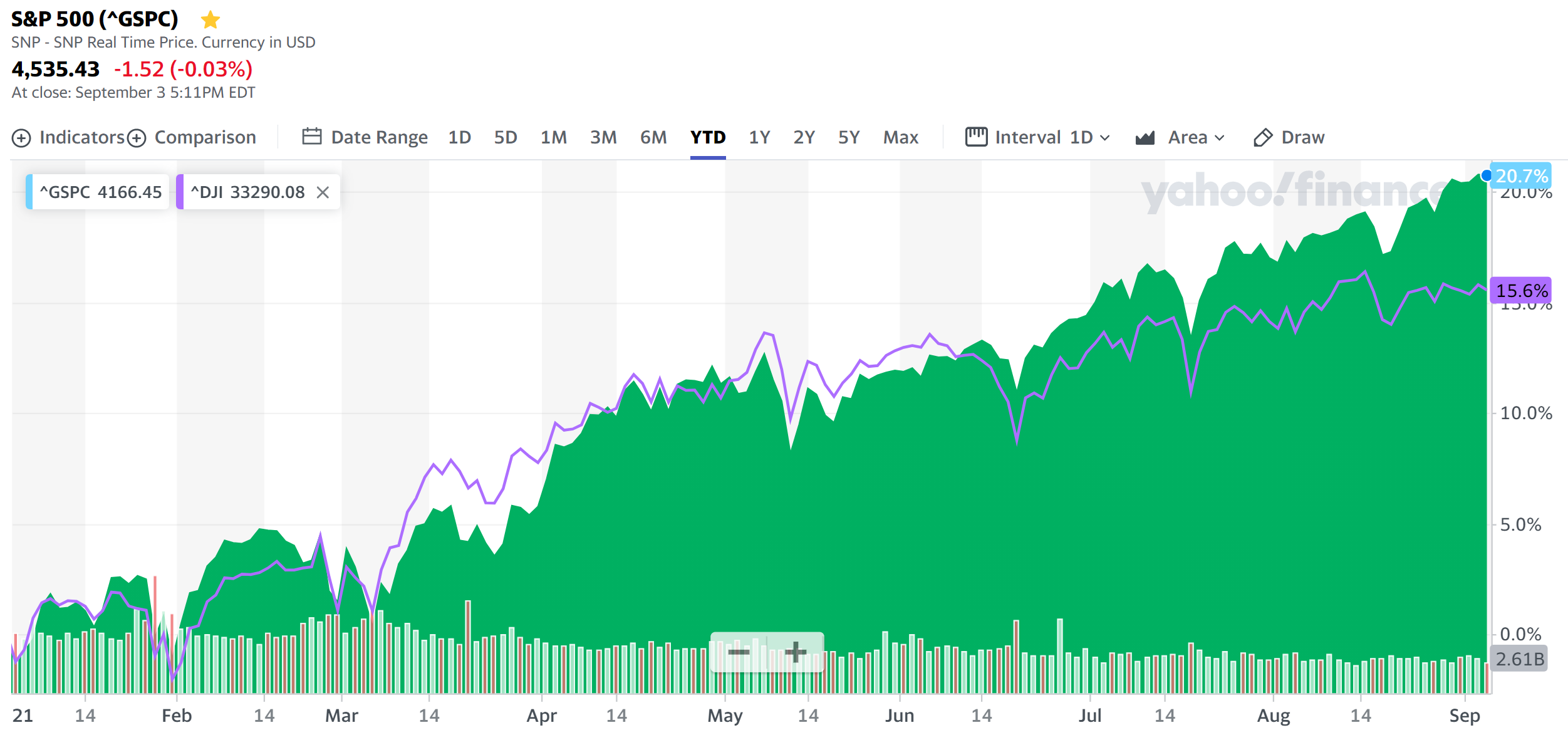

【S&P 500】

2021年8月は

最近の米国COVID-19感染者数と米国市場動向(2021/8)

でも少し触れたが、連邦準備制度理事会(FRB)が公表した7月開催分の連邦公開市場委員会(FOMC議事要旨の中で年内の緩和縮小の可能性が示唆されたことで大きく市場が下落する局面もあったのだが、結果的にはダウ工業平均が前月比1.21%、S&P 500が2.90%それぞれ上昇という結果になった。

7月に続き、

- インフレ懸念

- 米国債の長短金利差縮小

- COVID-19の再拡大

という懸念状況があまり変わっていないにも関わらず米国市場は2021年8月も上昇となり個人的にはスッキリしない感があるが、市場が自分の想定通りに動くとは限らない(むしろ自分の想定通りに動かないことが多い)ので率直に受け止めるべきだろう。

ちなみに先に挙げた自分の円ベースの資産(為替変動、配当金受取込み)の前月比は1.01%のプラスと配当の約65万円を含めても市場のパフォーマンスより低くなっているのも大体いつもの通り。

8月にあった主な出来事

- 米国債の長短金利差がやや落ち着いた可能性

以下は7月末と8月末の米国債の金利。

8月18日は先月7月のFOMC議事要旨が公表された日なので参考として掲載しておく。

■7月末:10年債金利(1.24)-2年債金利(0.19)=1.05

■8月18日:10年債金利(1.27)-2年債金利(0.23)=1.04

■8月末:10年債金利(1.30)-2年債金利(0.20)=1.10

FOMCの議事要旨が公表されてからも7月末と同じ程度の長短金利差が続いたのだが、24、25日ぐらいからやや金利差が拡大している様に見受けられる。

参考となる期間が短いのでここ数ヶ月続いた長短金利差の縮小傾向が落ち着いたのかどうかを判断するののは時期尚早だが、この長短金利差の拡大傾向が続いてくれると自分のポートフォリオは銀行株のシティグループ(C)が占める割合が大きいので安定すると思うのだがどうなるか。引き続き注視していきたい。

- インフレ懸念が徐々に当たり前の事として織り込まれてきた可能性

8月は米国の記事のヘッドラインでインフレ懸念を謳う記事が減ってきた様な気がする。ただしこれはインフレへの懸念が無くなったと言う訳ではなく、インフレに対する懸念を当たり前の事として織り込んだ上での記事が増えてきたためではなないかと個人的には思っている。

8月末のパウエル議長のジャクソンホールでの講演においても「The Path Ahead: Inflation(今後の道筋:インフレ)」の部分が全体の講演割合に比べて大きく割かれてもいたし、インフレにどう対処するかという具体的な方向に重きが置かれつつあるのかもしれない。

- COVID-19(デルタ変異株)の再拡大がまだ続く

米国ではCOVID-19の新規感染者数は8月も上昇。8月26日に

最近の米国COVID-19感染者数と米国市場動向(2021/8)

でまとめた際には過去7日間の平均感染者数が約14.2万人。

8月末は約15万人程度となっており、増加傾向は鈍ってきたので9月に入ると減少傾向に転じる可能性があるかもしれない。

ポートフォリオ

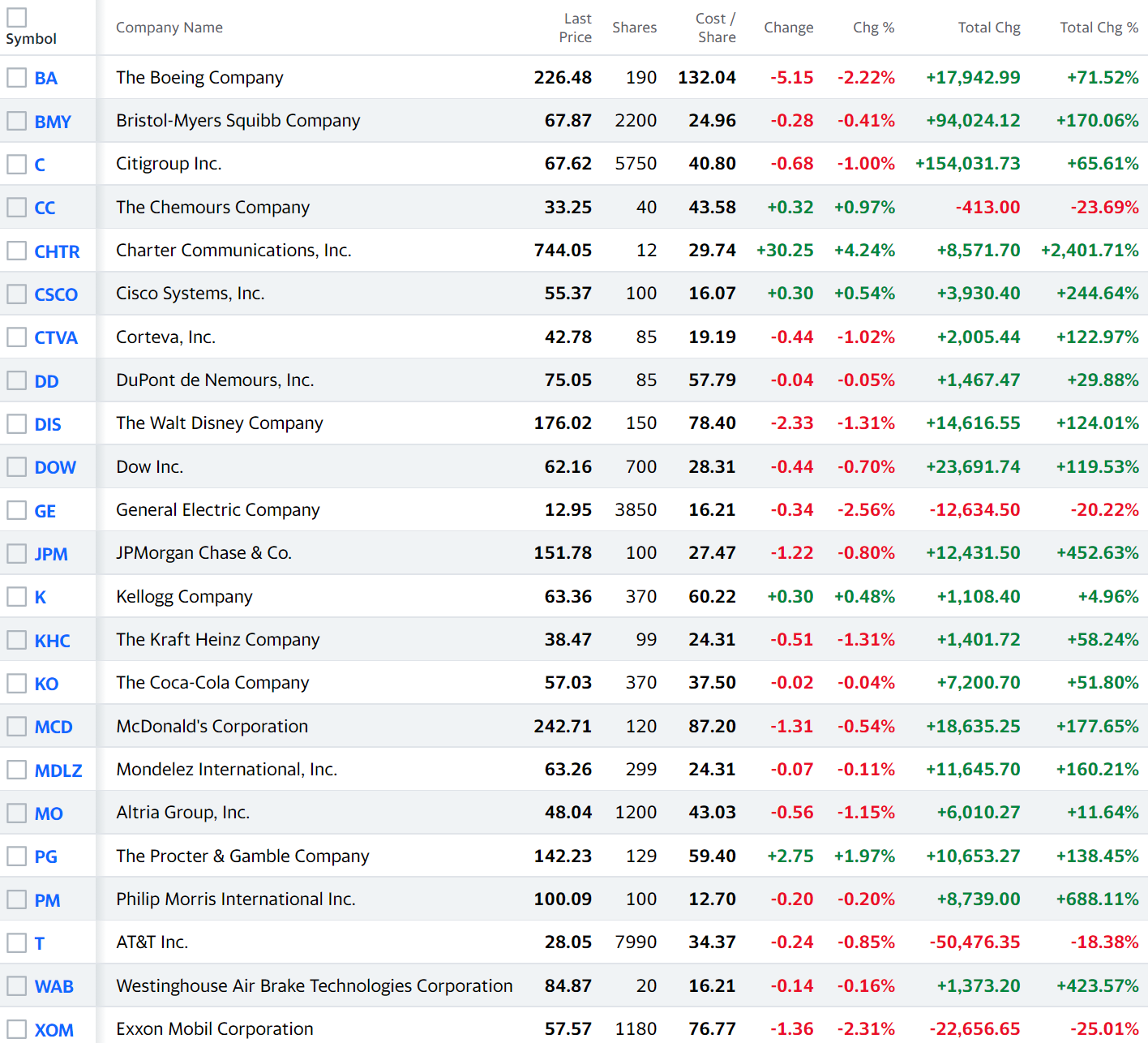

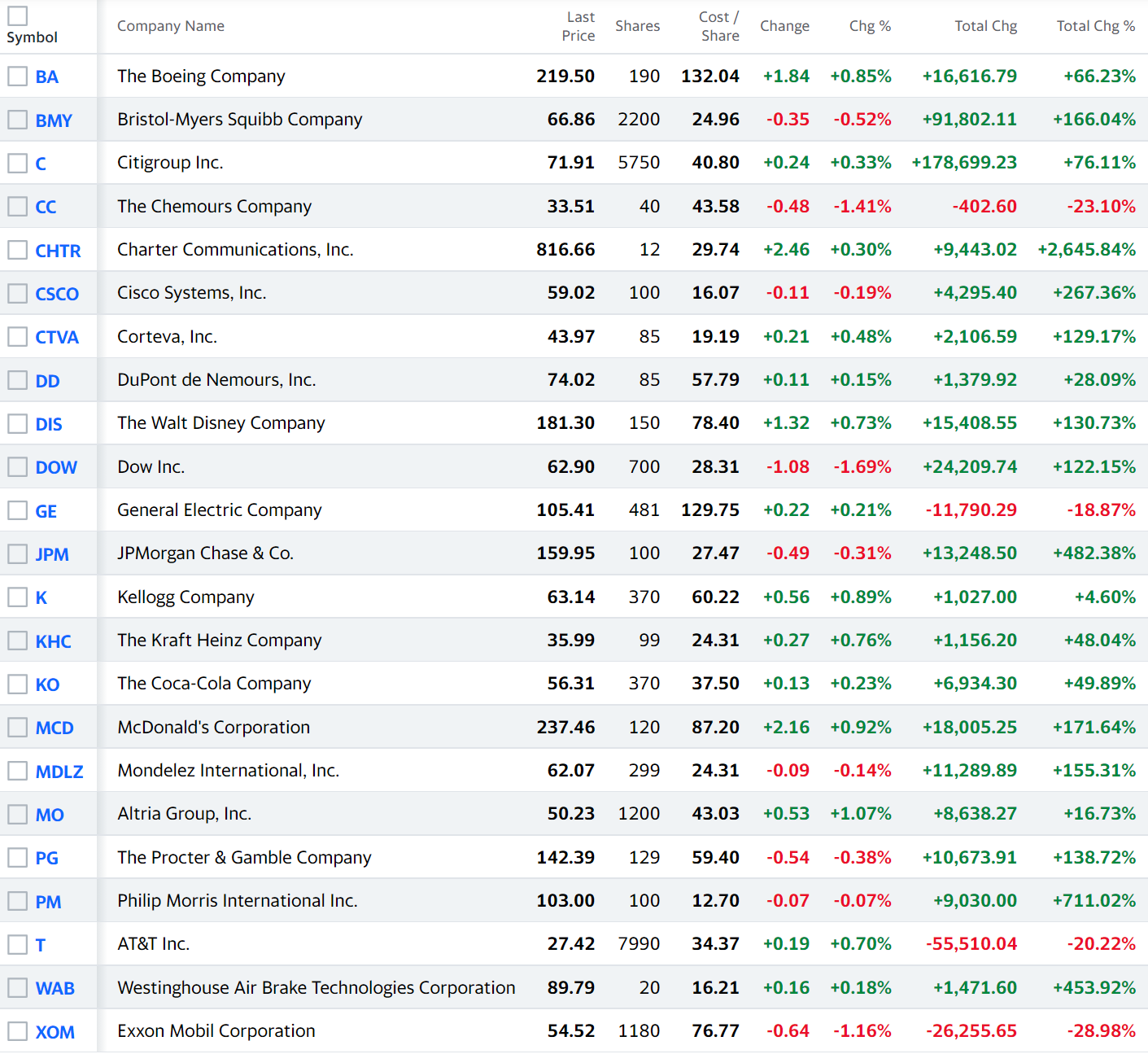

2021年7月末と2021年8月末の自分のポートフォリオは以下の通り。

【2021年7月30日】

【2021年8月31日】

先月7月に続き自分の所有銘柄では2021年8月に10%以上の上下動があったものは無かった。所有23銘柄中上昇が13銘柄、下落が10銘柄と上昇と下落がほぼ半々で8月も落ち着いた動きだった。

一番株価上昇幅の大きかったのはチャーター・コミュニケーションズ(CHTR)の9.76%、一番下落幅の大きかったのはクラフト・ハインツ(KHC)のマイナス6.45%。

所有株数を踏まえてドルベースの資産増が大きかったのはシティグループ(C)が24,667.5ドル(6.34%上昇)、資産減が大きかったのはAT&T(T)でマイナス5,033.7ドル(2.25%下落)。1万ドルを超える変動があったのはシティだけだったので、ドルベース資産の観点からも割と落ち着いた月だったことが判る。

為替

先月終値:2021年7月30日1ドル=109.70円

今月終値:2021年8月31日1ドル=110.02円

1ドルあたり0.32円、割合で言うと0.29%のドル高。日次の終値では110円を中心としてあまり大きな変動はなく、上に書いた自分のポートフォリオと同様に為替も落ち着いた月だった。

まとめ

累計投資:80,000,000円(今月追加投入なし)

米国株:135,640,582円

外貨MMF:36,787円

USドル:1,204,646円

日本円:258,023円

資産:137,140,038円

累計損益(累計投資と資産より):57,140,038円/71.4%

累計引落額:3,000,000円(今月引落なし)

2021年8月は6、7月と2ヶ月続いた資産減少から上昇に転じるという結果になったが、前月との差異は冒頭の通りそれ程大きくはない。

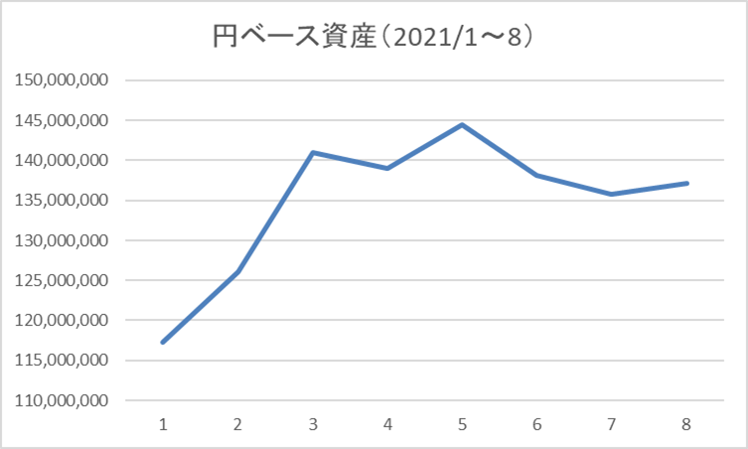

2021年1月末から8月末までの円ベース資産の変化をグラフにしてみると以下の様になる。

3月までは大きく上昇していたが、それ以降は1~3月に比べると狭い範囲での変化となっている。

市場(S&P 500:緑、ダウ工業平均:紫)が以下の様に概ね右肩上がりになっているのに比べて

自分のポートフォリオが伸び悩んでいる原因として大きいのは4月位から以下の様に自分の意識にも上りだした

2021年第1四半期決算後の米銀株価比較(2021/4/17)

米国債長期金利低下及び長短金利差縮小のため、自分の所有株であるシティグループ(C)が、AT&T(T)が5月にスピンオフを発表したことが伸び悩んでいることが理由だろう。この両社の資産を併せると自分のポートフォリオの約50%を占めるので、この2社が伸び悩むと自然と自分のポートフォリオの増加も限定されてしまう。

今月も含めてここ最近自分の資産は市場に比べて伸び悩んでいる訳だが、冷静に考えると資産の半分を占める銘柄の悪材料があるにもかかわらず資産が大きく減少している訳ではないというのは悪くないと考えるべきなのだろう。

2021年8月は、2021年7月の資産まとめの際に書いた

「月末の結果だけ見れば6月末に想定していたよりは随分良かった7月の資産ではあるが、上に挙げた様な米国債の長短金利差、インフレ懸念、COVID-19の再拡大といった要素は続いているのでまだまだ先行きは不安である。

ただ7月下旬に何故か市場は持ち直したので、もしかするとこういった要素、特に長短金利差、インフレ懸念はここ数ヶ月話題になっていることもあり、ある程度市場に織り込み済みとなった可能性はある。

この個人的な見方が正しければ8月の市場は下がらない可能性もあるが、COVID-19の再拡大は恐らく市場に想定されていない事態のため、予断は許さない状況だと思われる。」

といった見込に、COVID-19の再拡大の影響が思った程無かった事を除けば概ね沿った流れになった気がするが9月はどうなるのか。

基本的にはインフレ懸念、長短金利差、COVID-19の再拡大といった要素が市場に織り込まれた感があるため、8月と同様にあまり大きな変動が無い月になりそうな気がするのだが。