投資開始からの期間

2001年7月から数えて246ヶ月目(20年6ヶ月目)。

資産動向考察

2021年12月末の円ベース資産は以下の通り。

8ヶ月続いた円ベース資産1.3億円超が前月2021年11月に途切れてしまったのだが、1ヶ月で1.3億円台を回復。いつもの通り以下で12月を振り返る中でその要因がはっきりしてくることだろう。

12月の市場推移

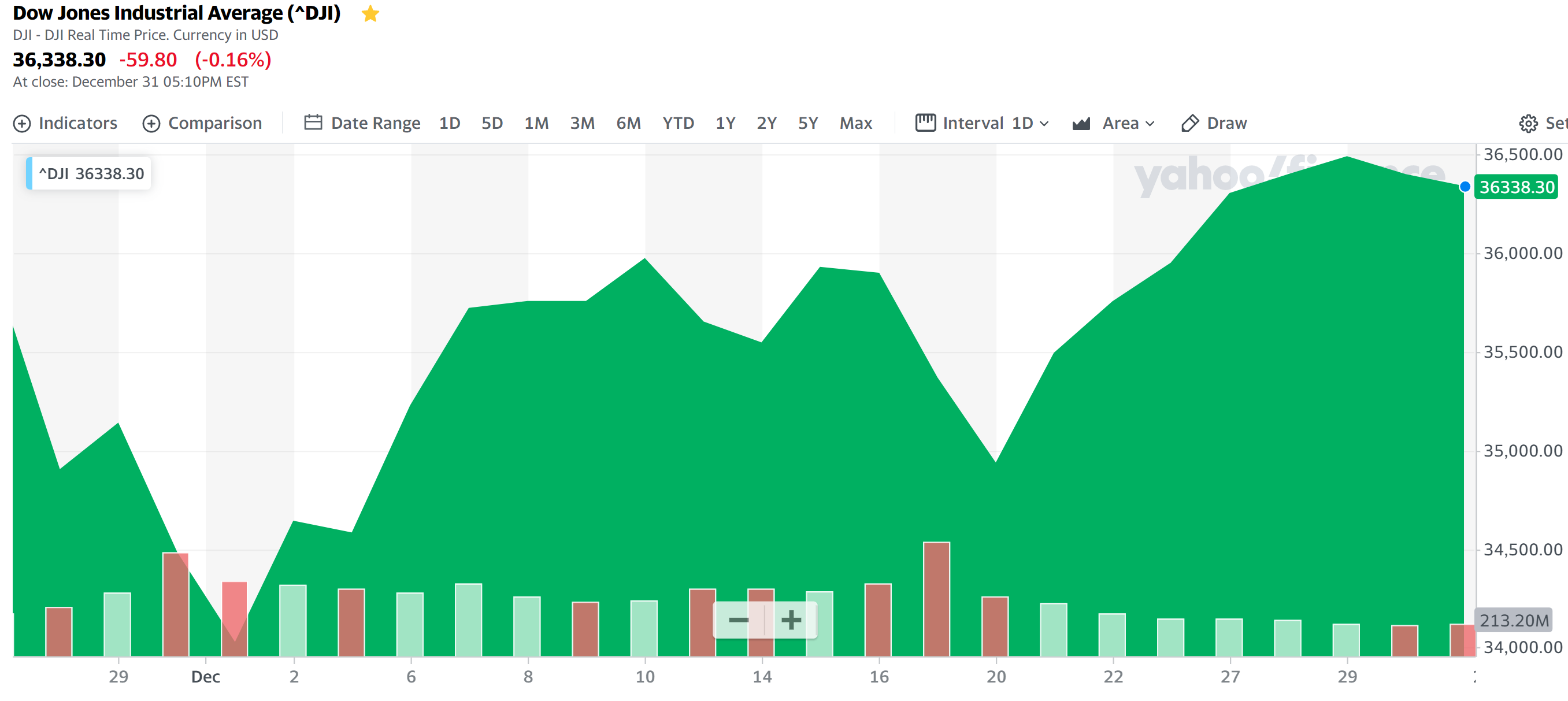

【ダウ工業平均】

11月末終値:34,483.72

12月末終値:36,338.30

11月/12月終値差異:5.38%上昇

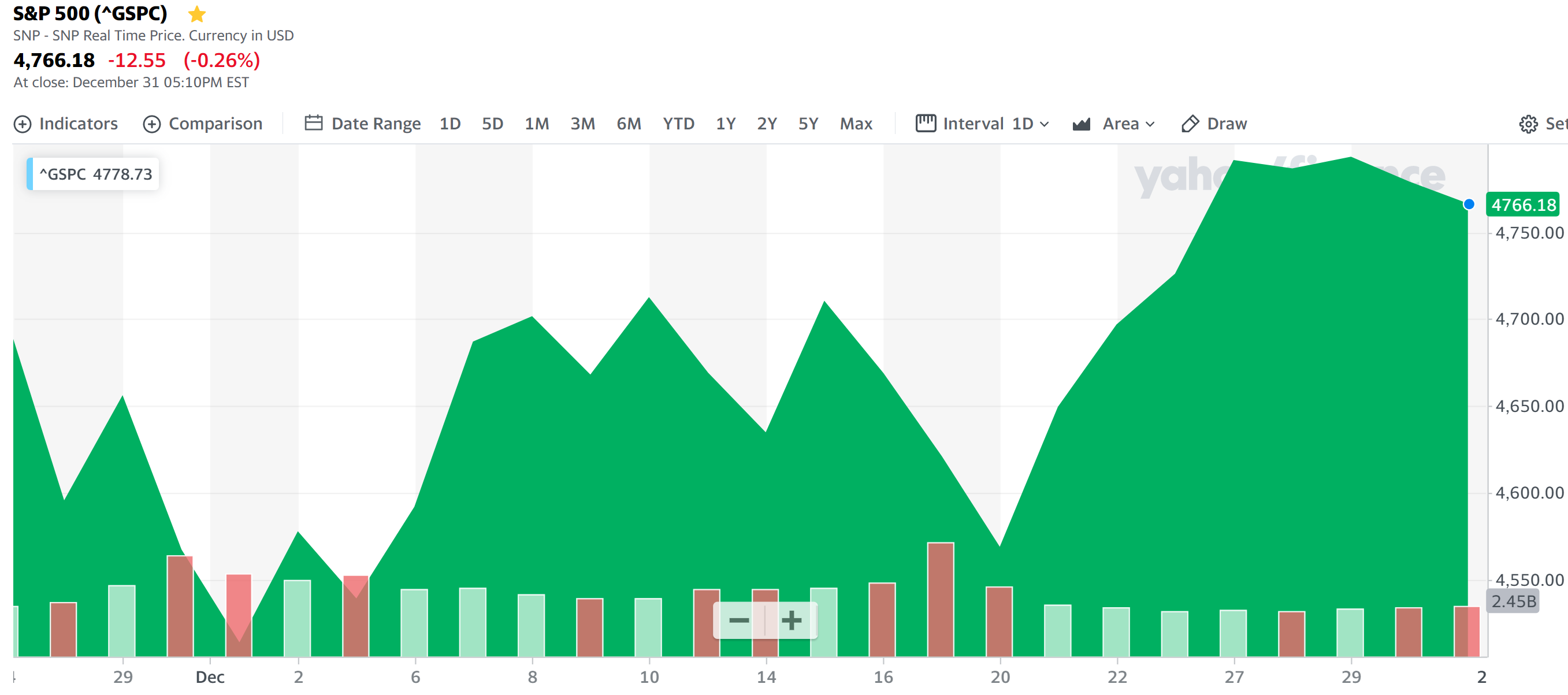

【S&P 500】

11月末終値:4,567.00

12月末終値:4,766.18

11月/12月終値差異:4.36%上昇

【NASDAQ】

11月末終値:15,537.69

12月末終値:15,644.97

11月/12月終値差異:0.69%上昇

2021年12月は2021年11月の米国主要3市場がダウ工業平均が3.73%下落、S&P 500が0.83%下落、NASDAQが0.25%上昇だったのとは逆に、ダウ工業平均が5.38%上昇、S&P 500が4.36%上昇、NASDAQが0.69%上昇と大型ハイテク株の占める割合が少ない程上昇幅が大きかった。

また米国のクリスマス休暇以降は市場参加者も減るので大きな動きは無いと思ってはいたが、実際にいずれの市場も小幅な動きで穏やかな年末を過ごせた。

12月にあった主な出来事

- オミクロン変異株の市場への影響が意外と限定的だった

COVID-19はオミクロン変異株の拡大もあってこれを書いている現在でも欧米では新規感染者数が増加しているのだが、恐れていたほどの市場への悪影響は出ていないのが現状。理由として新規感染者に比べて死亡者数はそれ程増えていないためかもしれない。

個人的には死亡まで至らなくとも感染者数が増加しているにも関わらず市場が大きく下げていないのは今一つ理解しがたいのだが、日本人的な考え方なのだろうか。

- 米債務上限問題が回避(1年ぐらいは)

秋口から気になっていた米国の債務上限問題は

米債務上限問題が2023年初めまでは回避(2021/12/18)

でまとめた様に約1年ほどは延長された。結果的には秋の一時期を除いて市場への影響は限定的と自分が予想していたよりも穏当に乗り切った感がある。これは今回はうまく上限引き上げが合意に至ったためで、逆に合意に至らなければ酷いことになっていたのだろう。

ただ1年後ぐらいには再度債務上限に達する可能性が高く、2022年秋には米中間選挙があるためその結果で議会の勢力図(現在は上院は民主党50、共和党50。下院は民主党多数)が変わり、今回の様に期限内に合意に至るかどうかは不透明。2022年末にはまたこの問題が再燃するのだろうか。

- FOMC会合結果で資産購入縮小(テーパリング)ペースが従来の2倍に

米連邦公開市場委員会(FOMC)12月定例結果(2021/12)

でもまとめたが、米国のテーパリングが加速するとともに2022年利上げの規模・時期に市場の注目が更に集まってきている。関係者の発言により株式市場や米国債金利に影響が予想される。基本的に利上げに伴い米国債金利は上昇し、長短国債金利差の利ザヤで稼ぐ銀行にとっては追い風になるはずで、自分のポートフォリオで一番資産額の多いシティグループ(C)に好影響が出てくれればいいのだが。

- インフレの市場への影響懸念

12月10日に発表された11月の消費者物価指数は前年同月比で6.8%上昇と39年ぶりの高水準。ただしFRBはインフレは一時的というスタンスを取っており、市場もインフレをそろそろ織り込んできている様で10日の米国主要3市場はいずれも上昇している。2022年1月中旬から本格化する米国企業の9~12月四半期決算におけるインフレの影響に注意しておきたい。

ポートフォリオ

2021年11月末と2021年12月末の自分のポートフォリオは以下の通り。

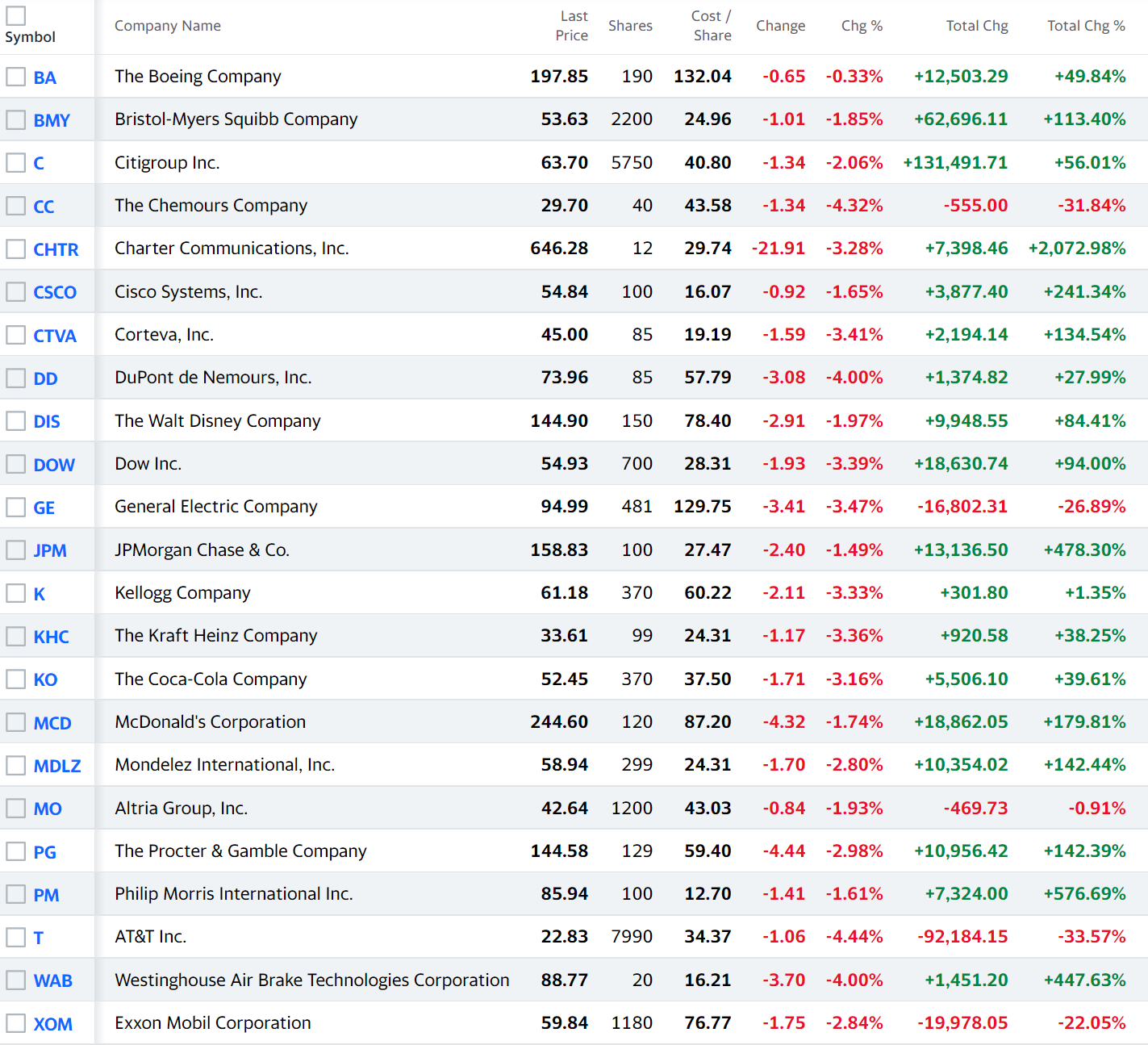

【2021年11月30日】

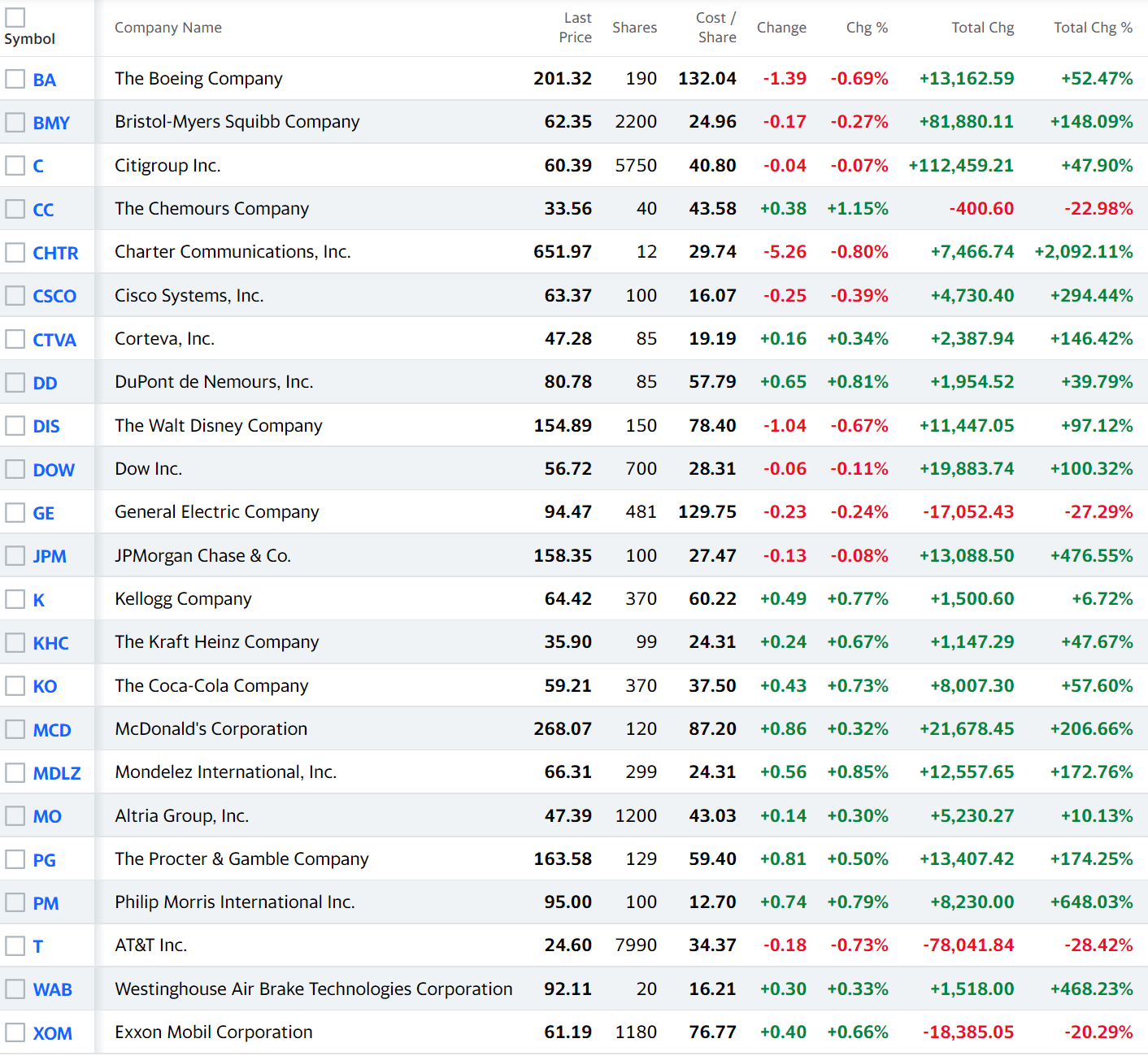

【2021年12月31日】

2021年12月に10%を超える上下動のあった銘柄は以下の8銘柄。

ブリストル・マイヤーズ スクイブ(BMY):16.3%

ケマーズ(CC):13.0%

シスコ・システムズ(CSCO):15.6%

コカ・コーラ(KO):12.9%

モンデリーズ・インターナショナル(MDLZ):12.5%

アルトリア・グループ(MO):11.1%

プロクター・アンド・ギャンブル(PG):13.1%

フィリップ・モリス(PM):10.5%

所有23銘柄中上昇が20銘柄、下落が3銘柄で、ドルベースでの12月の自分のポートフォリオは11月に比べて約3.9万ドルの増加、割合にすると3.6%の上昇という結果になっている。

ほとんどの銘柄が上昇し、8銘柄が10%以上上昇しているにもかかわらずドルベースの資産増が約3.9万ドルに留まっているのは、マイナスだった3銘柄の一つで自分が多く所有しているシティグループが前月比5.2%のマイナス(1.9万ドル)だったため。

為替

先月終値:2021年11月30日1ドル=113.13円

今月終値:2021年12月31日1ドル=115.08円

2021年12月は1ドルあたり1.95円、割合で言うと1.72%のドル高となり、先月途切れたドル高が再びドル高となった。しかも2円近くの大幅なドル高で月末終値115円台に到達。流石にこの1年のドル高進行は少し度を越している気がするのだがどうなのだろう。

まとめ

累計投資:80,000,000円(今月追加投入なし)

米国株:130,496,174円

外貨MMF:38,511円

USドル:695,359円

日本円:476,223円

資産:131,706,267円

累計損益(累計投資と資産より):51,706,267円/64.6%

累計引落額:4,500,000円(今月引落500,000円)

こうして振り返ってまず気に掛かったのが、円ベースの増加額約260万円とドルベース増加額約3.9万ドルに差異があるのが、50万円の引き落としを考慮に入れても納得しがたい。まして為替が2円近く上昇したことを考えるとこのドル円での資産額の違いは腑に落ちない。

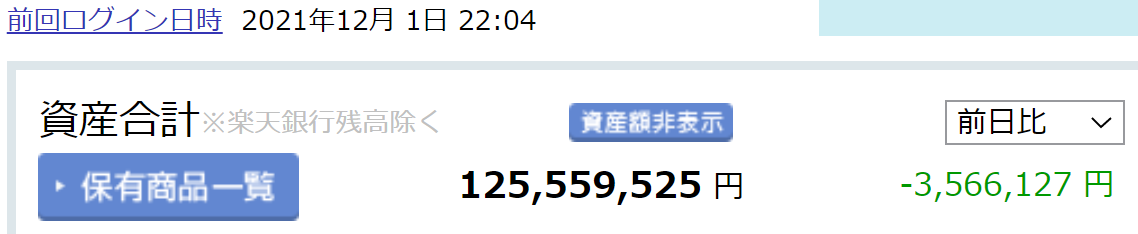

確認してみると実際の2021年11月30日米国市場閉場後の翌日12月1日の円ベース資産は

1.25億程度であり冒頭の1.29億円と350万円程度の違いがある。おそらく楽天証券の資産推移の〆のタイミングが日本の日付になっているため、それ以降のアメリカの11月30日市場の動きが反映されていないためだろう。そう考えるとドルベースでの増加額と為替の説明はつき、12月はかなり良かったと言えるだろう。

11月末のまとめを書いた時点(12月7日)では12月は

「市場に影響を与えそうなのは11月には影響がなかった恒大集団、米債務上限問題そして11月に続いてCOVID-19及びオミクロン変異株、消費者物価指数(インフレ)など。またロシアとウクライナの地政学リスクや北京オリンピックの外交ボイコットに対する中国の措置なども気に掛かる。」

「ただ一番大きいのはやはりCOVID-19関連なのだろう。COVID-19の状況が落ち着かなければ下落が続くだろうし、落ち着けばもしかすると上昇する可能性もあるのでは、と期待込みで思ったりもする」

と書いていたがいずれも影響は自分が思っていた程ではなく軽微であり、COVID-19については感染力は強く新規感染者数は増加しているものの、重症化・死亡率が当初想定されていたほどでは無さそうな事が明らかになってきたことが12月下旬の市場押し上げ要因になったと思われる。

2022年1月はどうなるか。これを書いているのは2022年1月8日で、既に1月5日公表されたFOMC議事要旨が市場に影響を与えているのだが、それ以外には1月半ばから本格化する米国企業の四半期決算、そして新規感染者数の拡大が止まらないCOVID-19が2022年1月も市場に悪影響を与えないのか、という点が気に掛かる。

企業の四半期決算ではCOVID-19、インフレ等が実際にどの程度影響を与えたかが推し量れるだろうし、多くの企業が第4四半期決算で2022年の通年見通しも発表されるだろう。またCOVID-19に関しては先に述べた様に12月の市場への影響は限定的だったが、欧米の新規感染者数増加を考えると重症化・死亡率が当初想定よりも低いとはいえ本当に市場がその影響を受けないのかという点にまだ信頼がおけない。これが単なる自分の懸念であってくれればいいのだが。